Analisi finanziaria di Tether: sono necessari altri 4,5 miliardi di dollari di riserve per mantenere la stabilità

Se si adottasse un approccio più rigoroso e completamente punitivo nei confronti di $BTC, il deficit di capitale potrebbe essere compreso tra 1,25 e 2,5 miliardi di dollari.

Autore originale: Luca Prosperi

Traduzione originale: TechFlow

Quando mi sono laureato e ho fatto domanda per il mio primo lavoro nella consulenza manageriale, ho fatto ciò che molti laureati ambiziosi ma privi di coraggio fanno: ho scelto una società specializzata nei servizi per istituzioni finanziarie.

Nel 2006, il settore bancario era il simbolo del "cool". Le banche di solito si trovavano nei quartieri più belli dell'Europa occidentale, negli edifici più maestosi, e io volevo cogliere l'occasione per viaggiare. Tuttavia, nessuno mi aveva detto che questo lavoro comportava anche una condizione più nascosta e complessa: sarei stato "sposato" con uno dei settori più grandi ma anche più specializzati al mondo—il settore bancario—e per un periodo indefinito. La domanda di esperti bancari non è mai scomparsa. Durante le fasi di espansione economica, le banche diventano più creative e hanno bisogno di capitale; durante le fasi di contrazione, le banche devono ristrutturarsi e hanno ancora bisogno di capitale. Ho provato a sfuggire a questo vortice, ma come in ogni relazione simbiotica, liberarsene è molto più difficile di quanto sembri.

Il pubblico generalmente pensa che i banchieri conoscano bene il settore bancario. È un'ipotesi ragionevole, ma errata. I banchieri tendono a suddividersi in "silos" di settore e prodotto. Un banchiere del settore delle telecomunicazioni può conoscere a fondo le aziende di telecomunicazioni (e le loro caratteristiche di finanziamento), ma sapere poco del settore bancario stesso. Coloro che invece dedicano la loro vita a servire le banche (cioè i "banchieri dei banchieri", ovvero il gruppo Financial Institutions Group, FIG) sono una presenza peculiare. E generalmente poco apprezzata. Sono i "perdenti tra i perdenti".

Ogni banchiere d'investimento sogna, mentre modifica fogli di calcolo a notte fonda, di fuggire dal settore bancario per passare al private equity o all'imprenditoria. Ma i banchieri FIG sono diversi. Il loro destino è già segnato. Intrappolati in una "schiavitù dorata", vivono in un settore autoreferenziale, quasi ignorato dagli altri. Il banking per le banche ha un significato filosofico profondo, a volte mostra anche una certa bellezza, ma per lo più rimane invisibile. Fino all'arrivo della finanza decentralizzata (DeFi).

La DeFi ha reso il lending di nuovo di moda, e improvvisamente ogni genio del marketing nelle fintech si è sentito in diritto di commentare argomenti che conosceva a malapena. Così, questa antica e seria disciplina del "banking per le banche" è tornata alla ribalta. Se arrivi nella DeFi o nel settore crypto con una valigia piena di idee brillanti su come reinventare la finanza o comprendere i bilanci, sappi che in qualche angolo di Canary Wharf a Londra, Wall Street o Basilea, un anonimo analista FIG probabilmente aveva già pensato a queste cose vent'anni fa.

Anche io sono stato un "banchiere dei banchieri" sofferente. E questo articolo è la mia vendetta.

Tether: la stablecoin di Schrödinger

Sono passati due anni e mezzo dall'ultima volta che ho scritto sul tema più misterioso del settore crypto: il bilancio di Tether.

Poche cose hanno catturato l'immaginazione degli addetti ai lavori come la composizione delle riserve finanziarie di $USDT. Tuttavia, la maggior parte delle discussioni ruota ancora attorno al fatto che Tether sia "solvente" o "insolvente", senza però un quadro che renda il dibattito più significativo.

Nelle aziende tradizionali, il concetto di solvibilità ha una definizione chiara: almeno le attività devono corrispondere alle passività. Tuttavia, quando questo concetto viene applicato alle istituzioni finanziarie, la logica inizia a vacillare. Nelle istituzioni finanziarie, l'importanza dei flussi di cassa viene attenuata, e la solvibilità dovrebbe essere intesa come la relazione tra il livello di rischio nel bilancio e le passività dovute ai depositanti e ad altri finanziatori. Per le istituzioni finanziarie, la solvibilità è più un concetto statistico che un semplice problema aritmetico. Se ti sembra controintuitivo, non preoccuparti: la contabilità bancaria e l'analisi dei bilanci sono sempre state tra le aree più specialistiche della finanza. Vedere alcune persone inventare il proprio quadro di valutazione della solvibilità è sia divertente che frustrante.

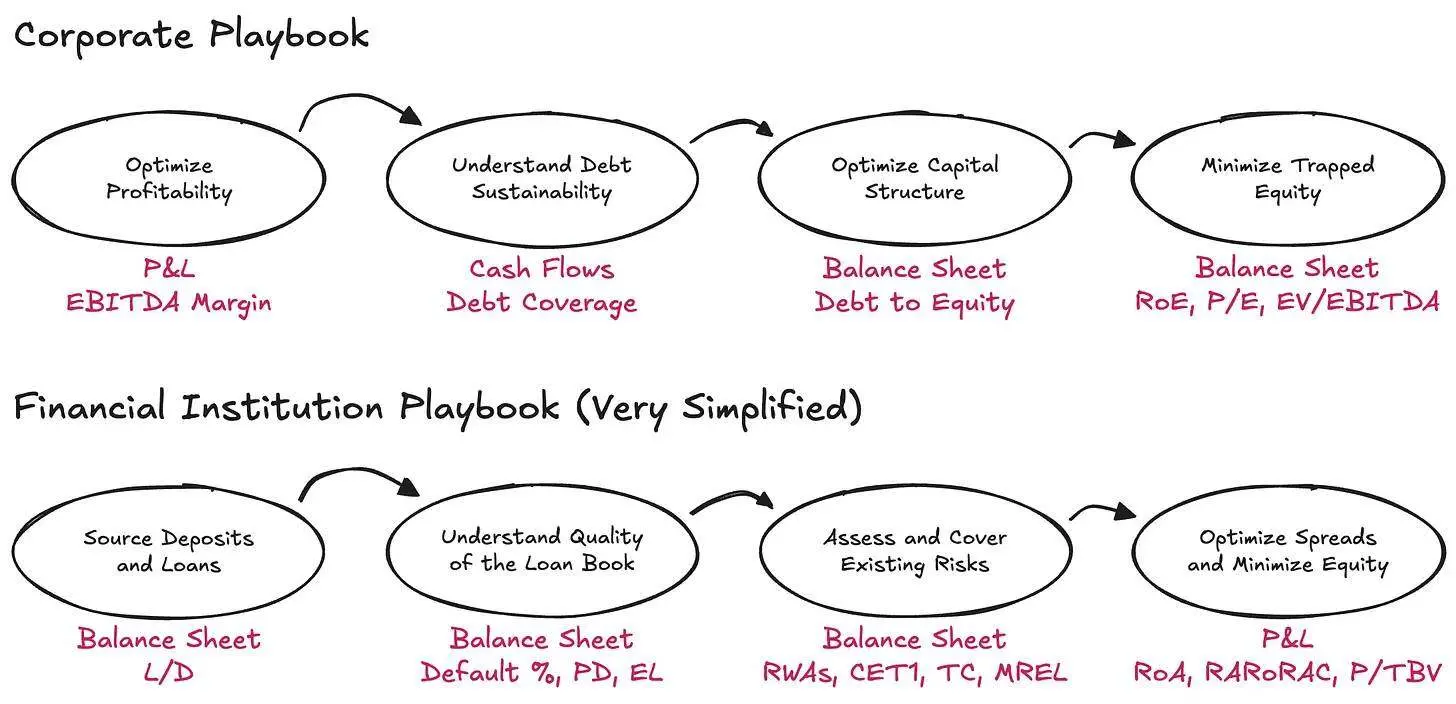

In realtà, comprendere le istituzioni finanziarie richiede di sovvertire la logica delle aziende tradizionali. Il punto di partenza dell'analisi non è il conto economico (P&L), ma il bilancio—e bisogna ignorare i flussi di cassa. E il debito qui non è solo una limitazione, ma la materia prima del business. Ciò che conta davvero è come sono disposte le attività e le passività, se c'è abbastanza capitale per affrontare i rischi e se si riesce a garantire un ritorno sufficiente ai fornitori di capitale.

Il tema Tether è tornato alla ribalta a causa di un recente rapporto di S&P. Il rapporto in sé è semplice e meccanico, ma ciò che è davvero interessante è l'attenzione che ha suscitato, non il contenuto stesso. Alla fine del primo trimestre 2025, Tether aveva emesso circa 174,5 miliardi di dollari in token digitali, la maggior parte dei quali stablecoin ancorati al dollaro, con una piccola parte in oro digitale. Questi token offrono ai titolari qualificati il diritto di riscatto 1:1. Per sostenere questi diritti di riscatto, Tether International, S.A. de C.V. detiene circa 181,2 miliardi di dollari in attività, il che significa che le sue riserve in eccesso ammontano a circa 6,8 miliardi di dollari.

Ma questo valore netto è sufficiente? Per rispondere a questa domanda (senza inventare un nuovo quadro di valutazione personalizzato), dobbiamo prima porci una domanda più fondamentale: quale quadro di valutazione esistente dovremmo applicare? E per scegliere il quadro giusto, dobbiamo partire dall'osservazione più basilare: che tipo di attività è Tether?

Un giorno nella vita di una banca

Essenzialmente, il core business di Tether consiste nell'emissione di strumenti di deposito digitali a richiesta, che possono circolare liberamente nei mercati crypto, mentre queste passività vengono investite in un portafoglio diversificato di attività. Ho scelto di usare "investire le passività" invece di "detenere riserve" perché Tether non si limita a custodire questi fondi con lo stesso rischio/durata, ma effettua attivamente asset allocation e trae profitto dallo spread tra il rendimento delle attività e il costo (quasi nullo) delle passività. E tutto ciò avviene solo sotto alcune linee guida generali sull'uso delle attività.

Da questo punto di vista, Tether assomiglia più a una banca che a un semplice istituto di trasferimento fondi—più precisamente, a una banca non regolamentata. Nel quadro più semplice, alle banche viene richiesto di detenere una certa quantità di capitale economico (qui considero "capitale" e "patrimonio netto" come sinonimi, chiedo scusa ai miei amici FIG), per assorbire le fluttuazioni previste e impreviste del portafoglio di attività e altri rischi. Questo requisito esiste per una ragione: le banche godono di un monopolio concesso dallo Stato per custodire i fondi di famiglie e imprese, e questo privilegio richiede che le banche forniscano un'adeguata protezione contro i rischi potenziali nei loro bilanci.

Per le banche, le autorità di regolamentazione si concentrano in particolare su tre aspetti:

- Tipi di rischio che la banca deve considerare

- La natura di ciò che costituisce capitale

- La quantità di capitale che la banca deve detenere

Tipi di rischio → Le autorità di regolamentazione hanno normato i vari rischi che possono erodere il valore di riscatto delle attività bancarie, rischi che si manifestano quando le attività vengono utilizzate per rimborsare le passività:

Rischio di credito → la possibilità che un mutuatario non adempia completamente alle proprie obbligazioni quando richiesto. Questo rischio rappresenta l'80%-90% delle attività ponderate per il rischio (RWA) delle banche di importanza sistemica globale (G-SIBs).

Rischio di mercato → il rischio che il valore delle attività, anche in assenza di deterioramento del credito o della controparte, subisca variazioni sfavorevoli rispetto alla valuta di denominazione delle passività. Questo può accadere quando i depositanti si aspettano il riscatto in dollari (USD), ma l'istituzione detiene oro o bitcoin ($BTC). Anche il rischio di tasso d'interesse rientra in questa categoria. Questo rischio di solito rappresenta il 2%-5% delle RWA.

Rischio operativo → i vari rischi potenziali derivanti dall'attività aziendale: frodi, guasti di sistema, perdite legali e altri errori interni che possono danneggiare il bilancio. Questo rischio rappresenta una quota minore delle RWA, come rischio residuo.

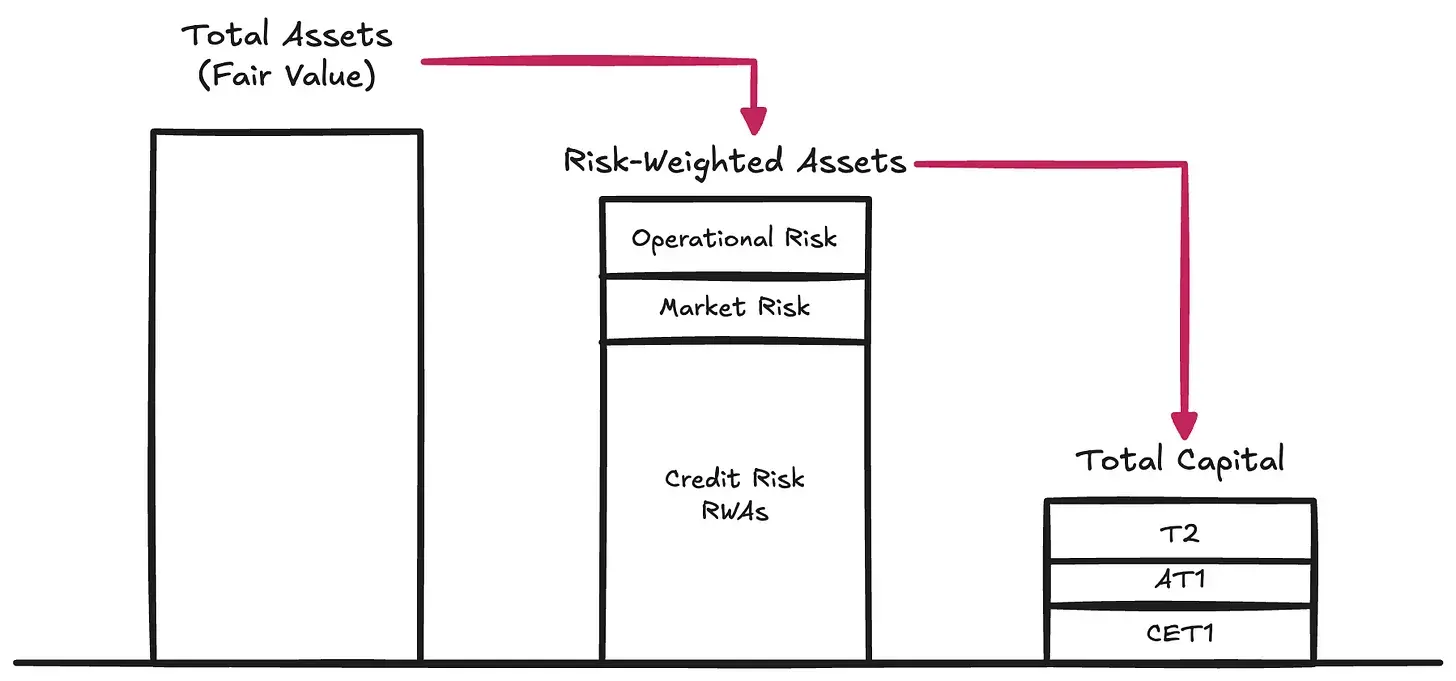

Questi requisiti costituiscono il Primo Pilastro (Pillar I) del Basel Capital Framework, che rimane il sistema dominante per definire il capitale prudenziale delle istituzioni regolamentate. Il capitale è la materia prima fondamentale per garantire che il bilancio abbia valore sufficiente a coprire i riscatti dei titolari di passività (al ritmo tipico di riscatto, cioè rischio di liquidità).

La natura del capitale

Il capitale azionario è costoso—come forma più subordinata di capitale, è davvero il modo più caro di finanziare un'impresa. Nel corso degli anni, le banche sono diventate estremamente abili nell'innovare per ridurre la quantità e il costo del capitale azionario necessario. Questo ha portato a una serie di strumenti cosiddetti ibridi (Hybrid Instruments), che dal punto di vista economico si comportano come debito, ma sono progettati per essere riconosciuti come capitale regolamentare. Ad esempio, le obbligazioni perpetue subordinate (Perpetual Subordinated Notes), senza scadenza e in grado di assorbire perdite; oppure i CoCo (Contingent Convertible Bonds), che si convertono automaticamente in capitale azionario quando il capitale scende sotto una soglia; o gli strumenti Additional Tier 1, che possono essere completamente svalutati in scenari di stress. Abbiamo visto questi strumenti in azione durante la ristrutturazione di Credit Suisse. A causa della loro ampia diffusione, le autorità di regolamentazione hanno distinto la qualità del capitale. Il Common Equity Tier 1 (CET1) è al vertice, la forma più pura e capace di assorbire perdite. Sotto di esso, ci sono strumenti di capitale via via meno puri.

Tuttavia, per la nostra discussione, possiamo ignorare queste distinzioni interne e concentrarci sul concetto di **Total Capital**—cioè il buffer complessivo per assorbire le perdite prima che i titolari di passività siano colpiti.

La quantità di capitale

Una volta che la banca ha ponderato il rischio delle sue attività (e secondo la classificazione regolamentare del capitale), le autorità richiedono che la banca mantenga un rapporto minimo di capitale sulle attività ponderate per il rischio (RWA). Nel Primo Pilastro (Pillar I) del Basel Framework, i requisiti minimi classici sono:

- Common Equity Tier 1 (CET1): 4,5% delle RWA

- Tier 1 Capital: 6,0% delle RWA (incluso il CET1)

- Total Capital: 8,0% delle RWA (inclusi CET1 e Tier 1)

Inoltre, Basel III aggiunge buffer specifici per contesto:

- Capital Conservation Buffer (CCB): +2,5% sul CET1

- Countercyclical Capital Buffer (CCyB): 0–2,5% in base alle condizioni macroeconomiche

- G-SIB Surcharge: 1–3,5% per le banche di importanza sistemica globale

In pratica, ciò significa che in condizioni normali di Primo Pilastro, le grandi banche devono mantenere il 7–12%+ di CET1 e il 10–15%+ di Total Capital. Tuttavia, le autorità non si fermano qui. Implementano anche stress test e, se necessario, impongono ulteriori requisiti di capitale (Secondo Pilastro, Pillar II). Quindi, i requisiti effettivi possono facilmente superare il 15%.

Se vuoi approfondire la composizione del bilancio di una banca, le pratiche di gestione del rischio e la quantità di capitale detenuto, puoi consultare la sua disclosure del Terzo Pilastro (Pillar III)—non è uno scherzo.

Per riferimento, i dati del 2024 mostrano che le G-SIBs hanno in media un CET1 ratio del 14,5% e un Total Capital ratio tra il 17,5% e il 18,5% delle RWA.

Tether: una banca non regolamentata

Ora possiamo capire che il dibattito su Tether come "buono" o "cattivo", "solvente" o "insolvente", "FUD" o "frode", in realtà manca il punto. La vera domanda è più semplice e strutturale: Tether detiene abbastanza Total Capital per assorbire la volatilità del suo portafoglio di attività?

Tether non pubblica disclosure simili al Terzo Pilastro (Pillar III) (per riferimento, qui c'è il report di UniCredit); offre invece solo un breve report sulle riserve—questa è la versione più recente. Sebbene queste informazioni siano molto limitate secondo gli standard di Basilea, sono comunque sufficienti per tentare una stima approssimativa delle attività ponderate per il rischio (RWA) di Tether.

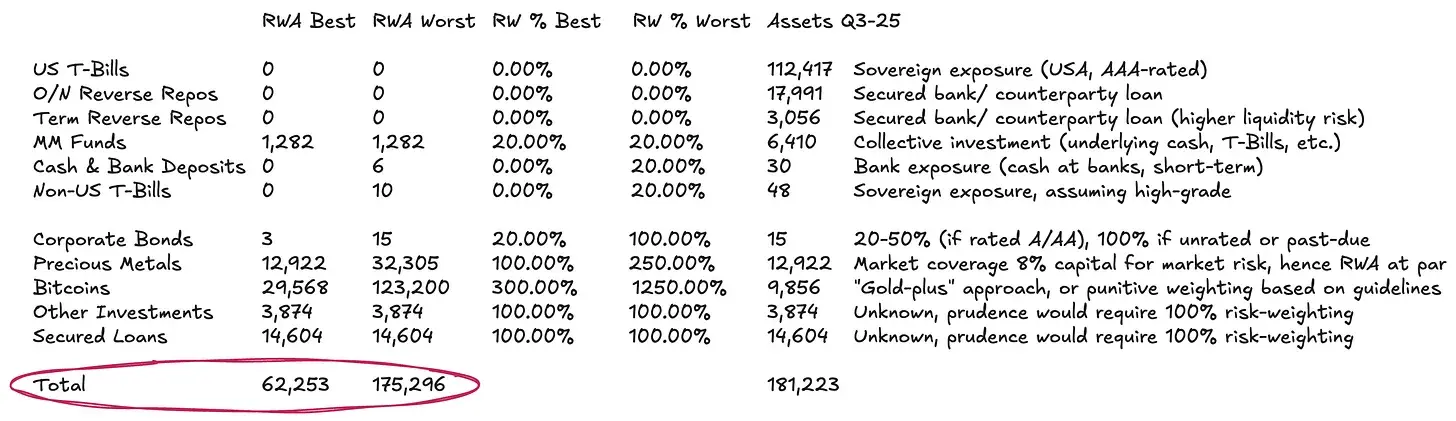

Il bilancio di Tether è relativamente semplice:

- Circa il 77% investito in strumenti del mercato monetario e altri equivalenti di cassa in USD—secondo il metodo standardizzato, queste attività richiedono poca o nessuna ponderazione per il rischio.

- Circa il 13% investito in beni fisici e digitali.

- La parte restante consiste in prestiti e altri investimenti non dettagliati nella disclosure.

La classificazione del rischio (2) richiede attenzione.

Secondo le linee guida di Basilea, il bitcoin ($BTC) riceve un risk weight fino al 1.250%. Considerando il requisito di Total Capital dell'8% sulle RWA (vedi sopra), ciò significa che le autorità richiedono una riserva totale per $BTC—cioè una deduzione di capitale 1:1, assumendo nessuna capacità di assorbire perdite. Includiamo questa ipotesi nello scenario peggiore, anche se è chiaramente eccessiva—soprattutto per un emittente le cui passività circolano nei mercati crypto. Riteniamo che $BTC debba essere trattato più coerentemente come un bene digitale.

Attualmente, per i beni fisici come l'oro esiste già un quadro chiaro—Tether detiene una quantità significativa di oro: se è custodito direttamente (come parte dell'oro di Tether, e probabilmente anche $BTC), non c'è rischio di credito o controparte. Il rischio è puramente di mercato, perché le passività sono denominate in USD, non in beni. Le banche di solito detengono l'8%–20% di capitale sulle posizioni in oro, cioè un risk weight del 100%–250%. Una logica simile può essere applicata a $BTC, ma va adattata alla sua volatilità molto diversa. Dall'approvazione dell'ETF su bitcoin, la volatilità annualizzata di $BTC è stata del 45%–70%, mentre quella dell'oro è 12%–15%. Un metodo di riferimento semplice è triplicare il risk weight di $BTC rispetto a quello dell'oro.

La classificazione del rischio (3), il portafoglio prestiti è completamente opaco. Per il portafoglio prestiti, la trasparenza è quasi nulla. Senza informazioni su mutuatari, scadenze o garanzie, l'unica scelta ragionevole è applicare un risk weight del 100%. Anche così, è un'ipotesi relativamente generosa, data la totale assenza di informazioni creditizie.

Sulla base di queste ipotesi, per un totale di attività di circa 181,2 miliardi di dollari, le RWA di Tether potrebbero variare tra circa 62,3 miliardi e 175,3 miliardi di dollari, a seconda di come si tratta il portafoglio di beni.

La situazione patrimoniale di Tether

Ora possiamo completare il quadro, esaminando il patrimonio netto o le riserve in eccesso di Tether rispetto alle RWA. In altre parole, dobbiamo calcolare il Total Capital Ratio (TCR) di Tether e confrontarlo con i requisiti minimi regolamentari e le prassi di mercato. Questa analisi è inevitabilmente soggettiva. Il mio obiettivo non è dare una risposta definitiva sulla sufficienza del capitale di Tether per rassicurare i detentori di $USDT, ma fornire un quadro che aiuti il lettore a suddividere la questione in parti comprensibili e a formarsi una valutazione in assenza di un quadro prudenziale formale.

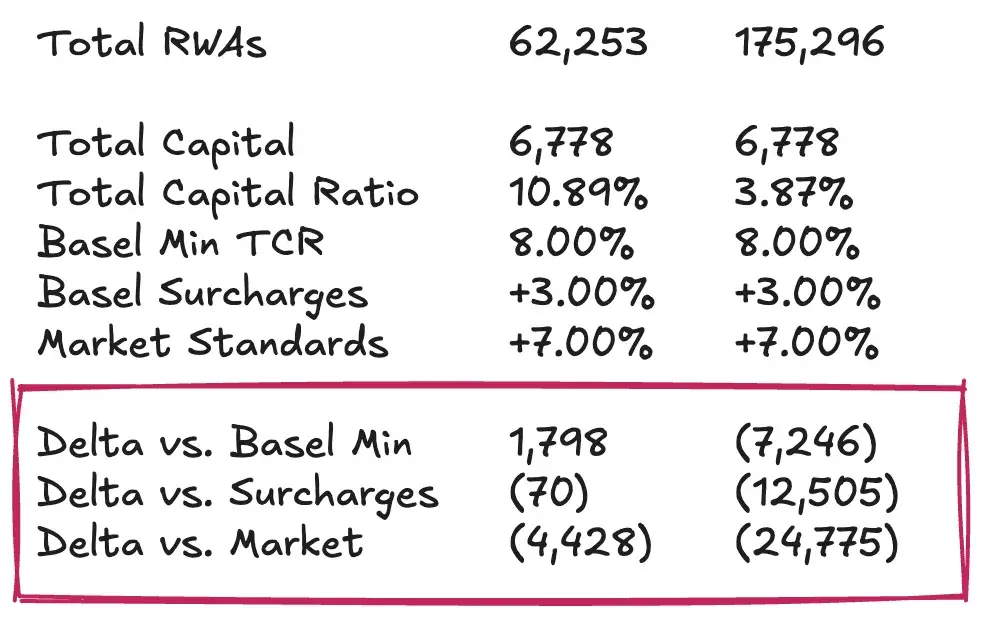

Supponendo che le riserve in eccesso di Tether siano circa 6,8 miliardi di dollari, il suo TCR oscillerà tra 10,89% e 3,87%, a seconda di come si considera l'esposizione a $BTC e il livello di prudenza rispetto alla volatilità dei prezzi. A mio avviso, una riserva totale su $BTC è coerente con l'interpretazione più severa di Basilea, ma è eccessivamente prudente. Un'ipotesi di riferimento più ragionevole è detenere un buffer di capitale sufficiente a coprire una fluttuazione di prezzo di $BTC del 30%-50%, un intervallo pienamente coerente con la volatilità storica.

Con questa ipotesi di riferimento, il livello di collateralizzazione di Tether soddisfa sostanzialmente i requisiti minimi regolamentari. Tuttavia, rispetto ai benchmark di mercato (ad esempio le grandi banche ben capitalizzate), la performance è meno soddisfacente. Secondo questi standard più elevati, Tether potrebbe aver bisogno di circa 4,5 miliardi di dollari di capitale aggiuntivo per mantenere l'attuale volume di emissione di $USDT. Se si applica invece il trattamento più severo e punitivo per $BTC, il deficit di capitale potrebbe essere tra 12,5 miliardi e 25 miliardi di dollari. Ritengo che questa richiesta sia eccessiva e, in definitiva, non risponda alle reali esigenze.

Indipendenza vs. Gruppo: la replica e le controversie di Tether

La replica standard di Tether sulla questione della collateralizzazione è che, a livello di gruppo, dispone di una grande quantità di utili non distribuiti come buffer. Questi numeri sono effettivamente notevoli: alla fine del 2024, Tether ha riportato un utile netto annuo superiore a 13 miliardi di dollari e un patrimonio netto di gruppo superiore a 20 miliardi di dollari. L'audit più recente del terzo trimestre 2025 mostra che i profitti da inizio anno hanno già superato 10 miliardi di dollari.

Tuttavia, la controreplica è che, in senso stretto, questi numeri non possono essere considerati capitale regolamentare per i detentori di $USDT. Questi utili non distribuiti (sul lato delle passività) e gli investimenti propri (sul lato delle attività) appartengono al gruppo e sono fuori dalle riserve segregate. Tether ha la capacità di trasferire questi fondi all'entità emittente in caso di problemi, ma non ha alcun obbligo legale di farlo. È proprio questa struttura di segregazione delle passività che conferisce al management la facoltà di ricapitalizzare il business dei token se necessario, ma non costituisce un impegno vincolante. Pertanto, considerare gli utili non distribuiti del gruppo come capitale completamente disponibile per assorbire le perdite di $USDT è un'ipotesi troppo ottimistica.

Per una valutazione rigorosa, occorre esaminare il bilancio del gruppo, inclusa la partecipazione in progetti di energie rinnovabili, mining di bitcoin, intelligenza artificiale e infrastrutture dati, telecomunicazioni peer-to-peer, istruzione, terreni, estrazione e concessioni d'oro. La performance e la liquidità di questi asset rischiosi, e la volontà di Tether di sacrificarli in caso di crisi per tutelare gli interessi dei detentori di token, determineranno il valore equo del buffer patrimoniale.

Se ti aspettavi una risposta chiara, mi dispiace deluderti. Ma questo è proprio lo stile di Dirt Roads: il viaggio stesso è la ricompensa più grande.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analisi principale delle criptovalute: BTC, ETH, ADA e XRP reagiscono in vista dell’evento FOMC

La SEC chiude un'indagine di due anni su Ondo Finance senza accuse

Gli afflussi nei fondi di asset digitali raggiungono i 716 milioni di dollari: XRP e Chainlink registrano una domanda record

L'aumento ha portato il totale degli asset in gestione a 180 miliardi di dollari, una cifra che resta al di sotto del record storico di 264 miliardi di dollari. I nuovi investimenti sono arrivati da tutto il mondo, con gli Stati Uniti che hanno contribuito con 483 milioni di dollari, la Germania con 96,9 milioni di dollari e il Canada con 80,7 milioni di dollari. I fondi bitcoin hanno attratto 352 milioni di dollari, XRP ha registrato una domanda molto forte con 245 milioni di dollari, e Chainlink ha stabilito un nuovo record raccogliendo 52,8 milioni di dollari.