Il volano dei finanziamenti si è fermato, le società di tesoreria crypto stanno perdendo la capacità di acquistare ai minimi

Le società di tesoreria sembrano avere risorse abbondanti, ma dopo la scomparsa del premio azionario, la catena di finanziamento si è interrotta e stanno perdendo la capacità di acquistare ai minimi.

Titolo originale: "La lotta delle bestie in gabbia": le società di tesoreria crypto stanno perdendo la capacità di acquistare ai minimi

Autore originale: Frank, PANews

Durante il breve rally iniziato ad aprile, le società di tesoreria crypto sono state la forza trainante nell’aumentare le posizioni di mercato, fornendo munizioni continue al mercato. Tuttavia, quando si è verificato un crollo sia del mercato crypto che dei prezzi delle azioni, queste società sembrano essersi fermate collettivamente.

Quando il prezzo raggiunge un minimo temporaneo, teoricamente sarebbe il momento ideale per queste società di tesoreria di acquistare ai minimi. In realtà, però, gli acquisti sono rallentati o addirittura si sono fermati. Dietro questa paralisi collettiva non c’è solo l’esaurimento delle “munizioni” ai massimi o il panico, ma piuttosto una paralisi sistemica del meccanismo di finanziamento, fortemente dipendente dal premio delle azioni, che durante i cicli ribassisti si traduce in “soldi che non possono essere usati”.

Centinaia di miliardi di “munizioni” bloccate

Per capire perché queste società DAT si trovano nella situazione di “avere soldi ma non poterli usare”, dobbiamo prima analizzare a fondo la fonte delle munizioni delle società di tesoreria crypto.

Prendendo come esempio Strategy, la principale società di tesoreria crypto quotata, le sue fonti di finanziamento principali sono due: una sono le “obbligazioni convertibili”, ovvero l’emissione di obbligazioni a tassi molto bassi per raccogliere fondi e acquistare crypto; l’altra è il meccanismo ATM (At-The-Market), ovvero quando il prezzo delle azioni di Strategy è superiore al valore degli asset crypto detenuti, la società può emettere nuove azioni per raccogliere fondi e aumentare la propria posizione in bitcoin.

Fino al 2025, la principale fonte di finanziamento di Strategy sono state le “obbligazioni convertibili”; fino a febbraio 2025, Strategy ha raccolto 8.2 miliardi di dollari tramite obbligazioni convertibili per acquistare bitcoin. Dal 2024, Strategy ha iniziato a utilizzare su larga scala il piano di emissione di azioni ATM, che è più flessibile: quando il prezzo delle azioni supera il valore di mercato degli asset crypto detenuti, può emettere azioni al prezzo di mercato per acquistare asset crypto. Nel terzo trimestre 2024, Strategy ha annunciato un piano di emissione ATM da 21 miliardi di dollari e a maggio 2025 ha istituito un secondo piano ATM da 21 miliardi di dollari. Attualmente, il totale residuo di questi piani è ancora di 30.2 miliardi di dollari.

Tuttavia, questi limiti non sono contanti, ma limiti per azioni privilegiate di classe A e azioni ordinarie da vendere. Per Strategy, per trasformare questi limiti in contanti, è necessario vendere queste azioni sul mercato. Quando il prezzo delle azioni è superiore al valore degli asset crypto detenuti (ad esempio, il prezzo delle azioni è di 200 dollari, ogni azione contiene 100 dollari in bitcoin), vendere azioni equivale a convertire le nuove azioni in 200 dollari in contanti, che vengono poi utilizzati per acquistare 200 dollari in bitcoin, aumentando così la quantità di bitcoin per azione: questo era il precedente “flywheel” di munizioni infinite di Strategy. Tuttavia, quando il dato mNAV di Strategy (mNAV = capitalizzazione di mercato / valore degli asset detenuti) scende sotto 1, la situazione si inverte e vendere azioni significa venderle in perdita. Dopo novembre, il dato mNAV di Strategy è rimasto a lungo sotto 1. Per questo motivo, anche se Strategy ha molte azioni da vendere, non può acquistare bitcoin.

Inoltre, recentemente Strategy non solo non è riuscita a raccogliere fondi per acquistare ai minimi, ma ha anche scelto di raccogliere 1.44 miliardi di dollari vendendo azioni in perdita, istituendo un fondo di riserva per i dividendi per sostenere il pagamento dei dividendi delle azioni privilegiate e degli interessi sul debito esistente.

Essendo il modello standard delle società di tesoreria crypto, questo meccanismo di Strategy è stato adottato dalla maggior parte delle società di tesoreria. Pertanto, quando gli asset crypto scendono, il motivo per cui queste società non acquistano ai minimi non è una questione di volontà, ma perché il prezzo delle azioni è sceso troppo e il “magazzino delle munizioni” è stato bloccato.

Potenza di fuoco nominale abbondante, ma in realtà “armi senza munizioni”

Oltre a Strategy, qual è il potere d’acquisto delle altre società? Dopotutto, ora ci sono centinaia di società di tesoreria crypto sul mercato.

Attualmente, sebbene il numero di società di tesoreria crypto sia elevato, il potenziale di acquisto futuro non è così grande. Esistono principalmente due tipi di situazioni: una riguarda le società che sono originariamente detentrici di asset crypto, la cui quantità di asset deriva principalmente dal possesso originario e non da nuove emissioni di debito, e la loro capacità e motivazione a emettere debito sono limitate, come Cantor Equity Partners (CEP), terza per quantità di bitcoin detenuti, con un mNAV di 1.28. La sua quantità di bitcoin deriva principalmente dalla fusione con Twenty One Capital e non ci sono stati nuovi acquisti da luglio.

L’altra categoria sono le società che adottano una strategia simile a quella di Strategy, ma a causa del recente forte calo del prezzo delle azioni, il loro mNAV è generalmente sceso sotto 1. Anche i loro limiti ATM sono bloccati e solo se il prezzo delle azioni tornerà sopra 1 potranno riattivare il flywheel.

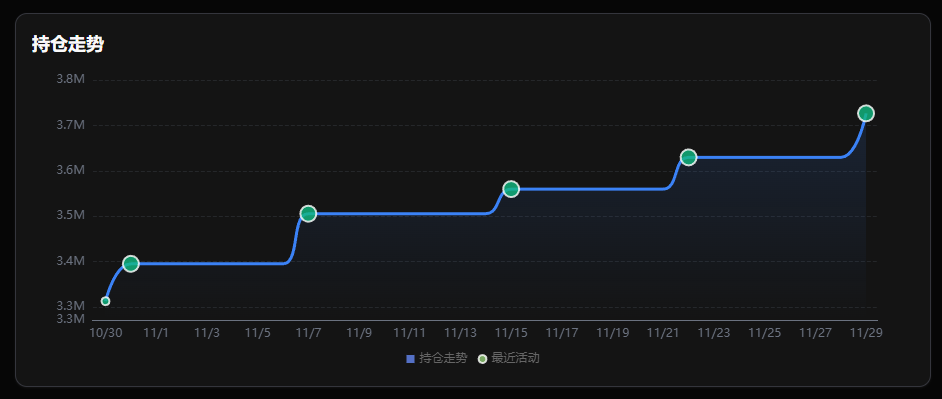

Oltre all’emissione di debito e alla vendita di azioni, esiste un “magazzino delle munizioni” ancora più diretto: le riserve di cassa. Prendendo come esempio BitMine, la più grande società DAT di Ethereum, anche se il suo mNAV è sotto 1, la società ha comunque mantenuto un piano di acquisto recentemente. Secondo i dati del 1 dicembre, BitMine ha dichiarato di avere ancora 882 milioni di dollari in contanti non vincolati (UTC+8). Il presidente di BitMine, Tom Lee, ha recentemente dichiarato: “Crediamo che il prezzo di Ethereum abbia toccato il fondo, BitMine ha ricominciato ad aumentare le posizioni e la scorsa settimana ha acquistato quasi 100.000 ETH (UTC+8), il doppio rispetto alle due settimane precedenti.” Anche il limite ATM di BitMine è impressionante: a luglio 2025, il limite totale del piano è stato aumentato a 24.5 miliardi di dollari, con circa 20 miliardi di dollari ancora disponibili.

Variazione delle posizioni di BitMine

Inoltre, a fine novembre CleanSpark ha annunciato che emetterà obbligazioni convertibili per un valore di 1.15 miliardi di dollari entro l’anno per acquistare bitcoin. La società giapponese quotata Metaplanet è stata una delle società di tesoreria bitcoin più attive di recente, raccogliendo oltre 400 milioni di dollari da novembre tramite prestiti garantiti da bitcoin o emissioni di nuove azioni per acquistare bitcoin.

In totale, le “munizioni nominali” (contanti + limiti ATM) sulle scritture contabili delle varie società ammontano a diverse decine di miliardi di dollari, ben oltre il precedente bull market. Tuttavia, in termini di “potenza di fuoco effettiva”, i proiettili realmente disponibili sono diminuiti.

Dal “leverage expansion” alla “sopravvivenza tramite rendimento”

Oltre alle munizioni bloccate, queste società di tesoreria crypto stanno anche adottando nuove strategie di investimento. Durante le fasi di mercato rialzista, la strategia della maggior parte delle società era molto semplice: acquistare senza pensarci troppo, ottenere più finanziamenti con l’aumento di valore di crypto e azioni, e continuare ad acquistare. Con il cambiamento della situazione, molte società non solo trovano più difficile raccogliere fondi, ma devono anche affrontare il pagamento degli interessi sulle obbligazioni emesse in precedenza e i costi operativi aziendali.

Di conseguenza, molte società stanno ora guardando ai “rendimenti crypto”, ovvero partecipare alle attività di staking delle reti crypto per ottenere rendimenti relativamente stabili, utilizzando questi rendimenti per pagare gli interessi sul finanziamento e i costi operativi.

Tra queste, BitMine prevede di lanciare MAVAN (rete di validatori domestici USA) nel primo trimestre 2026 per avviare lo staking di ETH. Si prevede che questa attività possa generare per BitMine un rendimento annualizzato di 340 milioni di dollari. Allo stesso modo, società come Upexi, Sol Strategies e altre società di tesoreria della rete Solana possono ottenere un rendimento annualizzato di circa l’8%.

È prevedibile che, finché il mNAV non tornerà sopra 1.0, accumulare contanti per far fronte alle scadenze del debito diventerà la priorità delle società di tesoreria. Questa tendenza influisce direttamente anche sulla scelta degli asset. Poiché bitcoin manca di un rendimento nativo elevato, l’aumento delle posizioni nelle società di tesoreria bitcoin sta rallentando, mentre Ethereum, che può generare flussi di cassa tramite lo staking per coprire i costi degli interessi, mantiene una certa resilienza nell’aumento delle posizioni.

Questo spostamento di preferenza sugli asset è essenzialmente un compromesso delle società di tesoreria di fronte alla crisi di liquidità. Quando il canale per ottenere fondi a basso costo tramite il premio delle azioni viene chiuso, trovare asset che generano rendimento diventa l’unica ancora di salvezza per mantenere in salute il bilancio.

In definitiva, le “munizioni infinite” non sono altro che un’illusione prociclica basata sul premio delle azioni. Quando il flywheel si blocca a causa dello sconto, il mercato deve affrontare una realtà fredda: queste società di tesoreria sono sempre state amplificatori di tendenza, non salvatori controcorrente. Solo quando il mercato si riprenderà, la valvola dei fondi potrà riaprirsi.

Letture consigliate:

Riscrivere lo scenario del 2018: la fine dello shutdown del governo USA = il prezzo di bitcoin esploderà?

1 miliardo di dollari in stablecoin evaporati, qual è la verità dietro la serie di esplosioni DeFi?

Revisione dell’evento short squeeze MMT: un gioco di raccolta fondi accuratamente progettato

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analisi principale delle criptovalute: BTC, ETH, ADA e XRP reagiscono in vista dell’evento FOMC

La SEC chiude un'indagine di due anni su Ondo Finance senza accuse

Gli afflussi nei fondi di asset digitali raggiungono i 716 milioni di dollari: XRP e Chainlink registrano una domanda record

L'aumento ha portato il totale degli asset in gestione a 180 miliardi di dollari, una cifra che resta al di sotto del record storico di 264 miliardi di dollari. I nuovi investimenti sono arrivati da tutto il mondo, con gli Stati Uniti che hanno contribuito con 483 milioni di dollari, la Germania con 96,9 milioni di dollari e il Canada con 80,7 milioni di dollari. I fondi bitcoin hanno attratto 352 milioni di dollari, XRP ha registrato una domanda molto forte con 245 milioni di dollari, e Chainlink ha stabilito un nuovo record raccogliendo 52,8 milioni di dollari.