Il fossato delle public chain è solo 3 punti? Le dichiarazioni del fondatore di Alliance DAO scatenano un acceso dibattito nella comunità crypto

Invece di preoccuparsi delle "barriere protettive", forse dovremmo riflettere su come le criptovalute possano soddisfare in modo più rapido, economico e conveniente le reali esigenze di un numero maggiore di utenti di mercato.

Originale / Odaily Wenser

Recentemente, il fondatore di Alliance DAO, qw (@QwQiao), ha lanciato un'opinione sorprendente: "Il fossato competitivo della blockchain è limitato", assegnando un punteggio di soli 3/10 alle L1 pubbliche.

Questa affermazione ha rapidamente acceso il dibattito nella comunità cripto internazionale, suscitando discussioni accese tra VC, costruttori di blockchain pubbliche e KOL. Haseeb, partner di Dragonfly, ha criticato duramente la valutazione di "3/10" per il fossato competitivo della blockchain, definendola assurda; anche Santi, fondatore di Aave, pur essendo critico verso la cultura del gioco d'azzardo nel settore, non ha mai pensato che la blockchain fosse "priva di fossato competitivo".

Le discussioni sul significato, il valore e il modello di business della blockchain e delle criptovalute riemergono ciclicamente. L'industria cripto oscilla costantemente tra ideale e realtà: da un lato si rimpiange lo spirito originario della decentralizzazione, dall'altro si desidera lo status e il riconoscimento del settore finanziario tradizionale, mentre allo stesso tempo si è tormentati dal dubbio che tutto sia solo un "casinò ben confezionato". La radice di queste contraddizioni risiede forse nella dimensione: la capitalizzazione totale del settore cripto oscilla tra i 3 e i 4 trilioni di dollari, ancora piccola rispetto ai colossi finanziari tradizionali che spesso superano i 100 billions o addirittura i 1.1billions di dollari.

Come operatori del settore, tutti vivono una contraddizione tra arroganza e insicurezza: da un lato l'orgoglio per l'ideale di Satoshi Nakamoto di de-fiatizzazione e decentralizzazione, e per il fatto che il settore cripto sia diventato una nuova industria finanziaria sempre più accettata e partecipata dalle forze mainstream; dall'altro, il senso di inferiorità, come un ragazzo povero che sente che ciò che fa non è così nobile, in un ambiente pieno di lotte, giochi a somma zero, sangue e lacrime. In sintesi, i limiti della dimensione del settore generano questa ansia identitaria, auto-dubbio e auto-negazione ciclici.

Oggi, prendendo spunto dal tema del "rating del fossato competitivo" proposto da qw, analizziamo le patologie e i punti di forza fondamentali dell'industria cripto.

Origine della disputa: la liquidità è il fossato competitivo dell'industria cripto?

Il grande dibattito sul "fossato competitivo nell'industria cripto" è nato da una frase di frankie, membro del team di ricerca di Paradigm: "Il più grande trucco del diavolo è stato convincere la gente delle cripto che la liquidità è un fossato competitivo." (Nota di Odaily: la frase originale è "the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.")

Si capisce che, da vero VC, frankie guarda con scetticismo all'attuale esaltazione della "liquidità come tutto" nel settore cripto. Dopotutto, per un investitore con vantaggio di capitale e informazione, l'obiettivo è investire in progetti con business reali, capaci di generare cash flow e ritorni costanti.

Questa opinione ha trovato il consenso di molti nei commenti:

- Kyle Samani, partner di Multicoin, ha detto direttamente "+1";

- Binji, membro della Ethereum Foundation, ritiene che "la fiducia sia il vero fossato competitivo: anche se a breve termine può spostarsi per opportunità, la liquidità si concentra sempre dove c'è fiducia."

- Chris Reis del team Arc di Circle ha sottolineato: "Il TVL sembra sempre un indicatore sbagliato (per guidare il business)."

- Justin Alick di Aura Foundation ha commentato ironicamente: "La liquidità è come una donna volubile, può lasciarti in qualsiasi momento."

- Il ricercatore DeFi Defi peniel ha detto chiaramente: "Affidarsi solo alla liquidità non è un fossato competitivo, l'hype può svanire da un giorno all'altro."

Naturalmente, non sono mancate le repliche—

- Parker, COO e CIO di DFDV, ha commentato: "Di cosa stai parlando? USDT è la stablecoin peggiore, ma domina il mercato. Bitcoin è la blockchain con la peggiore esperienza d'uso, ma è assolutamente dominante."

- KD, ex Sequoia e ora investitore di Folius Ventures, ha risposto con una domanda: "Non è forse così?"

- Thomas Crow di Fabric VC ha sottolineato: "Negli exchange, la liquidità è un fossato competitivo: più è profonda, migliore è l'esperienza utente; è la caratteristica più importante di questo settore verticale, senza eccezioni. Ecco perché le principali innovazioni nel trading di asset cripto si concentrano sulla risoluzione della scarsità di liquidità (che peggiora l'esperienza utente), come Uniswap che ottiene liquidità per asset di nicchia tramite LP, o Pump.Fun che attira liquidità pre-lancio tramite contratti standardizzati e curve unite."

- Mason Nystrom di Pantera ha condiviso e commentato: "La liquidità è assolutamente un fossato competitivo." Ha poi portato diversi esempi: tra le blockchain pubbliche, Ethereum è leader grazie alla liquidità DeFi (e agli sviluppatori); tra i CEX, Binance, Coinbase, ecc.; tra le piattaforme di lending, Aave, MakerDAO; tra le stablecoin, USDT; tra i DEX, Uniswap, Pancakeswap.

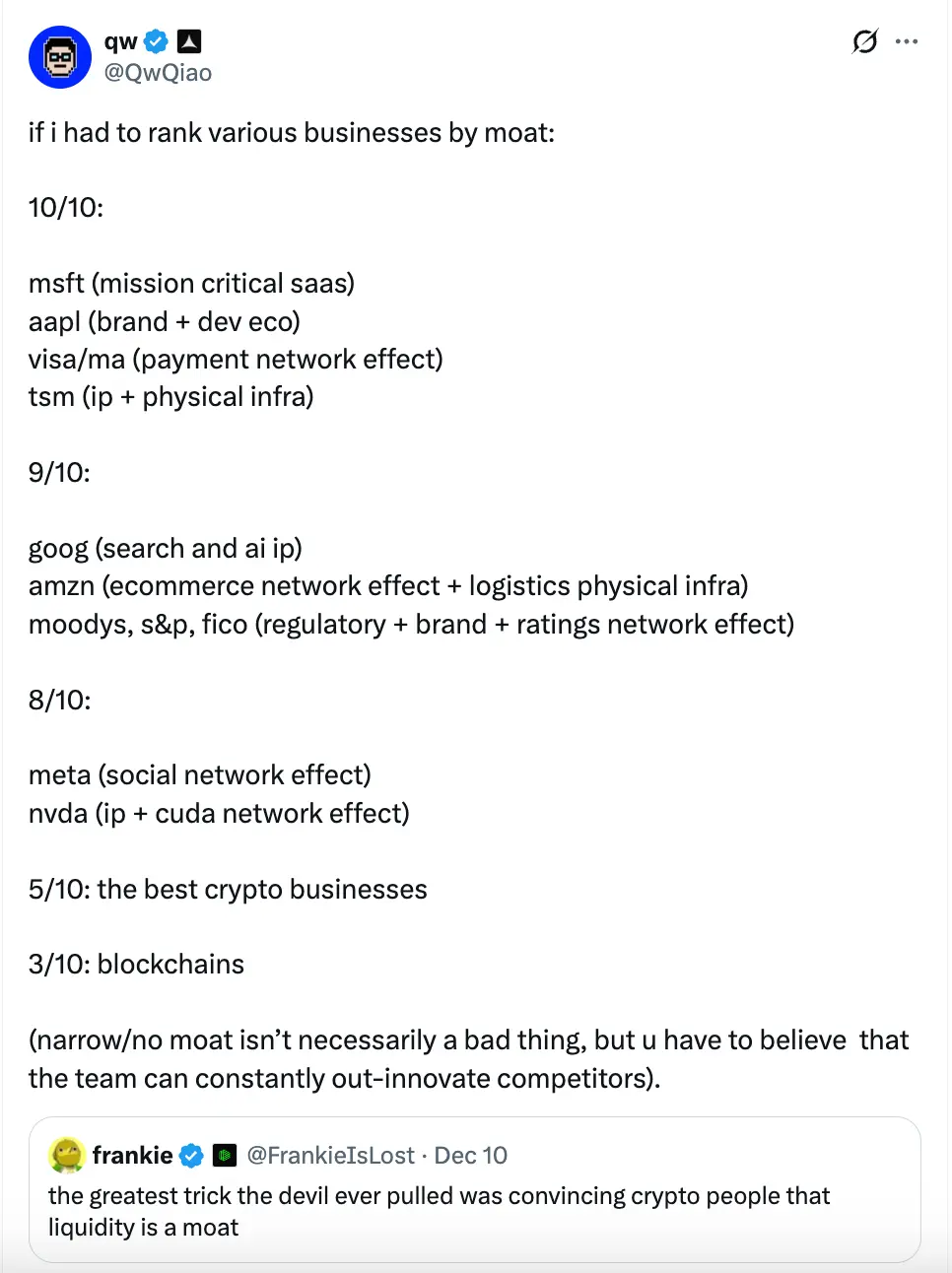

Solo dopo è arrivato il tweet di rating del fossato competitivo di qw, fondatore di Alliance DAO:

Secondo lui, il fossato competitivo delle blockchain pubbliche è molto limitato, solo 3/10.

- Secondo qw, Microsoft (SaaS chiave), Apple (brand + ecosistema di sviluppo), Visa/Mastercard (effetto rete dei pagamenti), TSMC (IP + infrastruttura fisica) meritano un punteggio di 10/10 (fossato massimo);

- Google (search e AI IP), Amazon (effetto rete e-commerce + infrastruttura logistica), Moody's, S&P, FICO e altre agenzie di rating (regolamentazione + brand + effetto rete di rating), grandi cloud (AWS/Azure/GCP) meritano 9/10;

- Meta (effetto rete social), Nvidia (IP + effetto rete CUDA) 8/10;

- I migliori business cripto meritano 5/10;

- Le blockchain pubbliche solo 3/10 (fossato stretto).

Qw aggiunge che un basso punteggio di fossato competitivo non è necessariamente negativo, ma significa che il team deve innovare costantemente per non essere rapidamente sostituito. Successivamente, forse ritenendo la valutazione troppo affrettata, ha aggiunto alcune precisazioni nei commenti:

- I 3 principali provider di cloud meritano 9/10;

- BTC ha un fossato competitivo di 9/10 (Nota di Odaily: qw sottolinea che nessuno può replicare la storia di origine di BTC e il "Lindy effect", ma non è chiaro se possa affrontare problemi di budget di sicurezza e minacce quantistiche, quindi toglie 1 punto);

- Tesla 7/10 (Nota di Odaily: qw ritiene che l'IP dell'automazione come la guida autonoma sia impressionante, ma le auto sono un settore commoditizzato, e i robot umanoidi potrebbero essere simili);

- ASML, produttore di macchine per litografia, 10/10.

- Il fossato competitivo di AAVE potrebbe essere superiore a 5 (su 10), qw motiva: "Come utente, devi fidarti che i loro smart contract siano stati testati a sufficienza da non perdere i tuoi fondi".

Naturalmente, vedendo qw assumere il ruolo di "critico tagliente", nei commenti oltre al dibattito sul "sistema dei fossati competitivi", c'è anche chi lo prende in giro, chiedendo: "E le piattaforme di lancio scadenti in cui hai investito?" (Nota di Odaily: dopo aver investito in pump.fun, le successive piattaforme di tokenizzazione one-click finanziate da Alliance DAO, come Believe, hanno avuto performance deludenti, tanto che lui stesso non vuole valutarle)

Con un tema così acceso, è arrivata la dura replica del partner di Dragonfly, Haseeb.

Il pensiero di Haseeb di Dragonfly: Assurdità totale, mai visto qualcuno così sfacciato

Rispondendo al "sistema di rating dei fossati competitivi" di qw, Haseeb di Dragonfly ha scritto: "Cosa? 'Fossato competitivo della blockchain: 3/10'? È assurdo. Anche Santi non pensa che le blockchain pubbliche siano 'senza fossato competitivo'.

Ethereum è stato dominante per 10 anni, centinaia di sfidanti hanno raccolto oltre 10 billions di dollari cercando di conquistare quote di mercato. Dopo dieci anni di competizione, Ethereum ha sempre mantenuto il trono. Se questo non dimostra che Ethereum ha un fossato competitivo, allora non so cosa lo sia."

Nei commenti a questo tweet, qw ha risposto: "Parli solo del passato ('gli ultimi dieci anni') e sbagli i fatti (su molti indicatori Ethereum non è più dominante)."

I due hanno poi discusso ancora su "cosa sia davvero un fossato competitivo" e "se Ethereum ne abbia uno", con qw che ha citato un suo post di novembre, sostenendo che per lui il fossato competitivo è dato da ricavi/profitti. Haseeb però ha portato controesempi: OpenSea, Axie, BitMEX e altri progetti cripto di successo avevano alti ricavi, ma nessun vero fossato competitivo; il vero fossato competitivo si misura su "quanto sia difficile essere sostituiti dai concorrenti".

Marissa, responsabile asset management di Abra Global, si è unita alla discussione: "Concordo (con Haseeb). L'opinione di qw è strana: i costi di switching e l'effetto rete possono essere fossati competitivi solidi—Solana ed Ethereum li hanno entrambi, e penso che col tempo saranno più forti delle altre blockchain pubbliche. Hanno brand forti e un ecosistema di sviluppo, che sono chiaramente parte del fossato competitivo. Forse si riferisce ad altre blockchain che non hanno questi vantaggi."

Haseeb ha continuato a deridere: "qw sta solo giocando con le parole, si sta scavando la fossa da solo."

Sulla base di questa discussione, forse dovremmo scomporre cosa costituisce davvero il "fossato competitivo" delle blockchain pubbliche nel settore cripto.

I 7 elementi del fossato competitivo delle blockchain pubbliche: dalle persone al business, dall'origine alla rete

A mio avviso, il "sistema di rating dei fossati competitivi" di qw è poco convincente principalmente per due motivi:

Primo, il suo standard valuta solo la posizione attuale e i ricavi, ignorando una valutazione multidimensionale. Che si tratti di Microsoft, Apple, Amazon Cloud o dei giganti dei pagamenti come Visa e Mastercard, qw assegna punteggi alti principalmente per la forza del modello di ricavi, ma questo riduce il fossato competitivo di un gigante a una sola dimensione e in modo superficiale. Inoltre, Apple non domina il mercato globale, e Visa e altri giganti dei pagamenti affrontano mercati in contrazione e cali in alcune regioni.

Secondo, ignora la complessità e unicità delle blockchain e dei progetti cripto rispetto ai business internet tradizionali. Come sfidanti del sistema fiat, le criptovalute e la tecnologia blockchain, così come le blockchain pubbliche e i progetti cripto successivi, si fondano sull'anonimato e la natura "a nodi" delle reti decentralizzate, cosa che i business tradizionali guidati dai ricavi non possono replicare.

Per questo, credo che il fossato competitivo delle blockchain pubbliche si basi su 7 aspetti:

1. Visione tecnologica. Questo è il più grande vantaggio e differenziazione di Bitcoin, Ethereum, Solana e innumerevoli altri progetti: finché l'umanità diffiderà dei sistemi centralizzati, dei governi autoritari e del fiat, e accetterà la sovranità individuale, la domanda reale di reti decentralizzate esisterà sempre;

2. Carisma del fondatore. Satoshi Nakamoto è scomparso dopo aver creato Bitcoin e garantito il funzionamento della rete, ignorando una fortuna di decine di billions; Vitalik, da appassionato di World of Warcraft deluso dalle aziende di gaming, ha fondato Ethereum e intrapreso il suo viaggio spirituale decentralizzato; Toly, fondatore di Solana, era un élite delle big tech americane ma ha scelto di costruire il suo "internet del capitale". Anche le blockchain basate sul linguaggio Move, erede di Meta Libra, mostrano quanto il carisma e la leadership del fondatore siano cruciali nel settore cripto. Molti progetti sono amati da VC e community per il fondatore, ma cadono nell'anonimato quando questi si ritira o ha problemi. Un buon fondatore è l'anima di una blockchain o di un progetto cripto;

3. Rete di sviluppatori e utenti. Come sottolineano l'effetto Metcalfe e il Lindy effect, più forte è l'effetto rete e più lunga la sua esistenza, più è probabile che sopravviva. La rete di sviluppatori e utenti è la base delle blockchain pubbliche e dei progetti cripto, perché gli sviluppatori sono i primi e più fedeli utenti;

4. Ecosistema di applicazioni. Un albero con solo radici e senza rami non può sopravvivere, lo stesso vale per i progetti cripto. Un ecosistema ricco e autosufficiente è fondamentale. Ethereum, Solana e altre blockchain sono sopravvissute agli inverni grazie ai progetti applicativi che continuano a costruire. Più ricco è l'ecosistema, più può generare valore e rafforzare la blockchain;

5. Capitalizzazione del token. Se i punti precedenti sono l'essenza del fossato competitivo, la capitalizzazione del token è la forma esterna e l'immagine del brand. Solo quando "sembri costoso" la gente crederà che "hai molti soldi" e che il tuo progetto è una "terra d'oro"; vale per le persone e per i progetti;

6. Apertura verso l'esterno. Oltre a costruire un ecosistema interno, le blockchain devono essere aperte e interoperabili con l'ambiente esterno. Prendiamo Ethereum e Solana: la loro forza sta anche nella facilità di collegamento con la finanza tradizionale, i flussi di capitale e vari settori tramite pagamenti, lending, ecc.;

7. Roadmap a lungo termine. Un vero fossato competitivo deve sostenere nel breve termine ma anche rinnovarsi e mantenere vitalità nel lungo periodo. Per le blockchain, la roadmap a lungo termine è sia una stella polare che un forte incentivo allo sviluppo e all'innovazione continua dell'ecosistema. Il successo di Ethereum è strettamente legato alla sua pianificazione a lungo termine.

Solo con questi elementi una blockchain può passare da zero a uno, crescere e maturare. La liquidità e la fidelizzazione degli utenti ne sono una naturale conseguenza.

Conclusione: il settore cripto non è ancora alla fase del "talento"

Recentemente, Moore Threads, soprannominata la "Nvidia cinese", è stata quotata a Hong Kong, raggiungendo subito una capitalizzazione di 300 billions di RMB; in pochi giorni il prezzo delle azioni è salito alle stelle, superando oggi i 400 billions di RMB.

Rispetto a Ethereum, che dopo 10 anni di attività ha raggiunto una capitalizzazione di 30 billions di dollari, Moore Threads ha percorso in pochi giorni un settimo della sua strada; rispetto ai colossi americani da trilioni di dollari, il settore cripto sembra ancora più piccolo.

Questo ci fa riflettere: con una scala di capitali e utenti molto inferiore rispetto alla finanza e all'internet tradizionali, non siamo ancora alla fase del "talento". L'unico vero problema del settore cripto oggi è che non abbiamo abbastanza persone, non attraiamo abbastanza capitali, non coinvolgiamo abbastanza settori. Invece di preoccuparci dei grandi "fossati competitivi", dovremmo pensare a come le criptovalute possano soddisfare più rapidamente, a minor costo e in modo più conveniente le reali esigenze di mercato di più utenti.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

YouTube adotta la stablecoin di PayPal per pagare i creator negli Stati Uniti

Il resiliente Bitcoin OG raddoppia su ETH e SOL nonostante una perdita impressionante di 21 milioni di dollari