Bitget aggiornerà il calcolo del margine di mantenimento per i futures del conto classico

Il 10 novembre 2025, Bitget introdurrà un importante aggiornamento al calcolo del margine di mantenimento per i futures perpetui e a consegna nel conto classico. L'aggiornamento si applica alla modalità single-asset (margine incrociato e isolato) e alla modalità multi-asset (margine incrociato). Questo aggiornamento modificherà la logica di calcolo del margine di mantenimento (MM). Le nuove posizioni aperte dopo le 09:00 (UTC+1) del 10 novembre 2025 adotteranno il nuovo metodo di calcolo. Anziché applicare il livello del tasso di margine più elevato all'intero valore della posizione, verrà utilizzato il nuovo metodo di calcolo a più livelli, riducendo efficacemente i requisiti di margine e migliorando l'efficienza del capitale.

Nota che, al fine di evitare ripercussioni sulle posizioni esistenti, tale regolazione si applica solo alle posizioni aperte dopo le ore 09:00:00 (UTC+1) del 10 novembre 2025. Le posizioni aperte prima di tale data continueranno a seguire la logica di calcolo precedente.

Metodo di calcolo a più livelli:

Ogni parte del valore della posizione viene calcolata utilizzando il rapporto di margine corrispondente a quel livello.

Esempio:

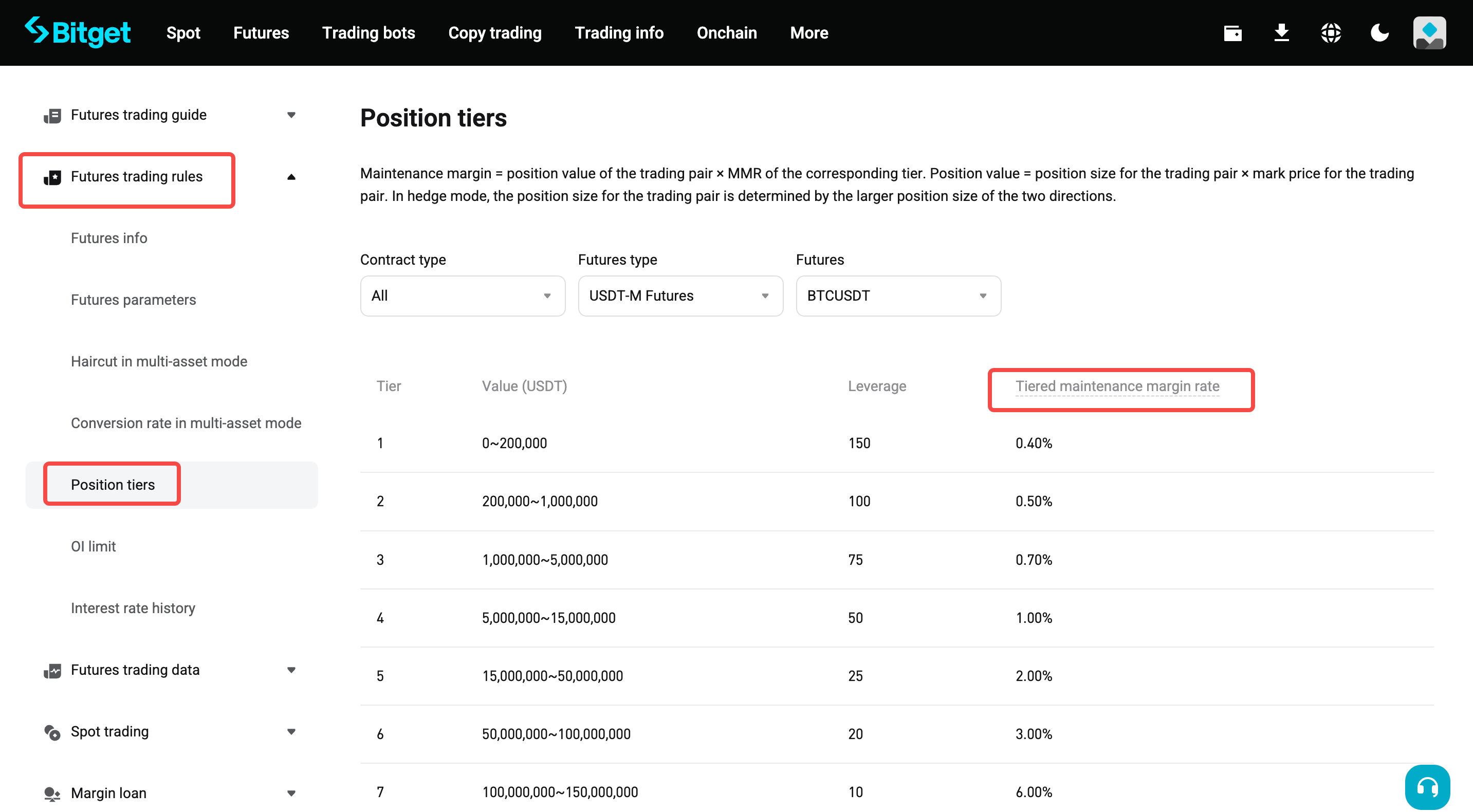

Il mark price attuale dei futures perpetui BTCUSDT è di 110,000 USDT. Holdare 3 BTC significa che il valore della posizione è 3 × 110,000 = 330,000 USDT.

• Metodo attuale:

○ L'intero valore della posizione (330,000 USDT) rientra nel livello 2, con un tasso del margine di mantenimento dello 0.50%.

○ Margine di mantenimento = 330,000 × (0.50% + 0.06%) = 1848 USDT

▪ Lo 0.06% rappresenta il tasso della commissione di transazione.

• Nuovo metodo di calcolo a più livelli:

○ Il valore della posizione è pari a 330,000 USDT, di cui 200,000 USDT rientrano nel livello 1, con un tasso del margine di mantenimento dello 0.40%. I rimanenti 130,000 USDT (330,000 − 200,000) rientrano nel livello 2, con un tasso del margine di mantenimento dello 0.50%.

○ Margine di mantenimento = 200,000 × (0.40% + 0.06%) + (330,000 − 200,000) × (0.50% + 0.06%) = 920 + 728 = 1648 USDT

• Rispetto al metodo precedente, l'approccio a vari livelli richiede un margine di mantenimento inferiore, migliorando l'efficienza del capitale.

Nella pratica, si usa una compensazione calcolata in anticipo per ottimizzare i calcoli del margine a più livelli.

• Margine di mantenimento a più livelli = valore della posizione attuale × tasso del margine di mantenimento corrispondente − compensazione calcolata in anticipo del livello attuale

• Compensazione calcolata in anticipo del livello attuale = valore minimo del livello attuale × (tasso del margine di mantenimento del livello attuale − tasso del margine di mantenimento del livello precedente) + compensazione calcolata in anticipo del livello precedente

• Compensazione calcolata in anticipo del primo livello = 0

Regolazione del margine di mantenimento

Le tabelle sottostanti mostrano la logica di calcolo aggiornata e le formule per le nuove posizioni nelle diverse modalità di margine.

1. Modalità single-asset — margine incrociato — modalità hedge (copertura)

|

Campo |

Descrizione |

Vecchia formula |

Nuova formula |

Note |

|

Margine utilizzato |

Gli asset utilizzati dalla posizione; influisce sul saldo disponibile per l'apertura di nuove posizioni. |

Dimensione della posizione × prezzo medio d'ingresso ÷ leva ÷ index price della moneta di margine |

Dimensione della posizione × mark price ÷ leva ÷ index price della moneta di margine |

|

|

Valore della posizione |

Valore nominale utilizzato per determinare il livello di posizione e il tasso del margine di mantenimento (MMR) |

Dimensione della posizione × min(prezzo medio d'ingresso, mark price)

|

Dimensione della posizione × mark price |

Le nuove posizioni utilizzano la formula aggiornata, mentre quelle esistenti continuano a essere calcolate utilizzando la logica precedente. Per le posizioni miste (ad esempio, una posizione long esistente e una nuova posizione short), il livello e l'MMR corrispondenti sono determinati da: max(dimensione della posizione long × min(prezzo medio d'ingresso long, mark price), dimensione della posizione short × mark price). |

|

Tasso del margine di mantenimento (incrociato) |

Un indicatore di rischio chiave |

Margine di mantenimento totale utilizzato ÷ (saldo totale degli asset + P&L non realizzato (incrociato)) |

Margine di mantenimento totale utilizzato ÷ (saldo totale degli asset + P&L non realizzato (incrociato)) • Margine di mantenimento totale = margine di mantenimento (incrociato) + margine di mantenimento (isolato) |

|

|

Margine di mantenimento (incrociato) |

Margine di mantenimento utilizzato dalle posizioni e dagli ordini con margine incrociato |

[Max(valore della posizione long, valore della posizione short) + valore dell'ordine long + valore dell'ordine short] × (MMR + rapporto di commissione taker) |

• Posizioni esistenti: [Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short)] × (MMR + rapporto di commissione taker) • Nuove posizioni: Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short) × (MMR + rapporto di commissione taker) − compensazione calcolata in anticipo |

|

|

Margine di mantenimento (isolato) |

Margine di mantenimento utilizzato dagli ordini isolati |

Valore dell'ordine long × (MMR + rapporto di commissione taker) + valore dell'ordine short × (MMR + rapporto di commissione taker)

|

• Posizioni esistenti: valore dell'ordine long × (MMR + rapporto di commissione taker) + valore dell'ordine short × (MMR + rapporto di commissione taker) • Nuove posizioni: valore dell'ordine long × (MMR + rapporto di commissione taker) − compensazione calcolata in anticipo sul lato long (isolato) + valore dell'ordine short × (MMR + rapporto di commissione taker) − compensazione calcolata in anticipo sul lato short (isolato) |

Gli ordini con la stessa coppia di trading, la stessa moneta di regolamento e la stessa direzione condividono lo stesso rapporto di margine a più livelli e la stessa compensazione calcolata in anticipo.

|

|

Prezzo di liquidazione stimato (incrociato)

|

La logica di base è che la perdita non realizzata dal mark price attuale al prezzo stimato di liquidazione (LP), insieme alla variazione del margine di mantenimento per la coppia di trading, determina il soddisfacimento della seguente equazione: |

• Quando il valore attuale della posizione long + valore dell'ordine long ≥ valore della posizione short + valore dell'ordine short: LP = [X × BP − dimensione della posizione long × prezzo medio d'ingresso delle posizioni long + dimensione della posizione short × prezzo medio d'ingresso delle posizioni short − dimensione dell'ordine long × prezzo dell'ordine long × (MMR + rapporto di commissione taker)] ÷ [dimensione della posizione long × (MMR + rapporto di commissione taker) − dimensione della posizione long + dimensione della posizione short] • Quando il valore attuale della posizione long + valore dell'ordine long < valore della posizione short + valore dell'ordine short: LP = [X × BP − dimensione della posizione long × prezzo medio d'ingresso delle posizioni long + dimensione della posizione short × prezzo medio d'ingresso delle posizioni short − dimensione dell'ordine short × prezzo dell'ordine short × (MMR + rapporto di commissione taker)] ÷ [dimensione della posizione short × (MMR + rapporto di commissione taker) − dimensione della posizione long + dimensione della posizione short] |

• Quando il valore attuale della posizione long + valore dell'ordine long ≥ valore della posizione short + valore dell'ordine short: LP = [X × BP − dimensione della posizione long × prezzo medio d'ingresso delle posizioni long + dimensione della posizione short × prezzo medio d'ingresso delle posizioni short − dimensione dell'ordine long × prezzo dell'ordine long × (MMR + rapporto di commissione taker) + compensazione calcolata in anticipo (incrociato)] ÷ [dimensione della posizione long × (MMR + rapporto di commissione taker) − dimensione della posizione long + dimensione della posizione short] • Quando il valore attuale della posizione long + valore dell'ordine long < valore della posizione short + valore dell'ordine short: LP = [X × BP − dimensione della posizione long × prezzo medio d'ingresso delle posizioni long + dimensione della posizione short × prezzo medio d'ingresso delle posizioni short − dimensione dell'ordine short × prezzo dell'ordine short × (MMR + rapporto di commissione taker) + compensazione calcolata in anticipo (incrociato)] ÷ [dimensione della posizione short × (MMR + rapporto di commissione taker) − dimensione della posizione long + dimensione della posizione short] |

• X: saldo totale degli asset + P&L non realizzato attuale proveniente da altre coppie di trading con margine incrociato - margine di mantenimento totale delle altre coppie di trading • BP: index price della moneta di margine nei futures Coin-M. Per i futures USDT-M/USDC-M, l'index price è: 1. • MMR: il tasso del margine di mantenimento della coppia di trading • Rapporto di commissione taker: tasso della commissione applicata agli ordini taker

|

2. Modalità single-asset — margine incrociato — modalità unidirezionale

|

Campo |

Descrizione |

Vecchia formula |

Nuova formula |

Note |

|

Margine utilizzato |

Gli asset utilizzati dalla posizione; influisce sul saldo disponibile per l'apertura di nuove posizioni. |

Dimensione della posizione × prezzo medio d'ingresso ÷ leva ÷ index price della moneta di margine |

Dimensione della posizione × mark price ÷ leva ÷ index price della moneta di margine |

|

|

Valore della posizione |

Valore nominale utilizzato per determinare il livello di posizione e il tasso del margine di mantenimento (MMR) |

Dimensione della posizione × min(prezzo medio d'ingresso, mark price) |

Dimensione della posizione × mark price |

|

|

Tasso del margine di mantenimento (incrociato) |

Un indicatore di rischio chiave |

Margine di mantenimento (incrociato) ÷ (saldo totale degli asset + margine totale utilizzato (isolato) − margine isolato + P&L non realizzato (incrociato)) |

Margine di mantenimento (incrociato) ÷ (saldo totale degli asset + margine totale utilizzato (isolato) − margine isolato + P&L non realizzato (incrociato)) • Il calcolo del margine di mantenimento distingue tra posizioni esistenti e nuove posizioni. Le nuove posizioni vengono calcolate utilizzando la nuova formula. |

|

|

Margine di mantenimento (incrociato) |

Margine di mantenimento utilizzato dalle posizioni e dagli ordini con margine incrociato |

[Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short)] × (MMR + rapporto di commissione taker) |

• Posizioni esistenti: [Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short)] × (MMR + rapporto di commissione taker); • Nuove posizioni: [Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short)] × (MMR + rapporto di commissione taker) − compensazione calcolata in anticipo |

|

|

Prezzo di liquidazione stimato (incrociato) |

La logica di base è che la perdita non realizzata dal mark price attuale al prezzo stimato di liquidazione (LP), insieme alla variazione del margine di mantenimento per la coppia di trading, determina il soddisfacimento della seguente equazione: |

• Quando il valore della posizione attuale + dimensione dell'ordine nella stessa direzione × prezzo dell'ordine ≥ dimensione dell'ordine nella direzione opposta × prezzo dell'ordine: LP = [X × BP − dimensione della posizione × direzione della posizione × prezzo medio d'ingresso − dimensione dell'ordine nella stessa direzione × prezzo dell'ordine × (MMR + rapporto di commissione taker)] ÷ [dimensione della posizione × (MMR + rapporto di commissione taker − direzione della posizione)] • Quando il valore della posizione attuale + dimensione dell'ordine nella stessa direzione × prezzo dell'ordine < dimensione dell'ordine nella direzione opposta × prezzo dell'ordine: LP = −[X × BP − dimensione della posizione × direzione della posizione × prezzo medio d'ingresso − dimensione dell'ordine nella direzione opposta × prezzo dell'ordine × (MMR + rapporto di commissione taker) ÷ (dimensione della posizione × direzione della posizione)

|

• Quando il valore della posizione attuale + dimensione dell'ordine nella stessa direzione × prezzo dell'ordine ≥ dimensione dell'ordine nella direzione opposta × prezzo dell'ordine: LP = [X × BP − dimensione della posizione × direzione della posizione × prezzo medio d'ingresso − dimensione dell'ordine nella stessa direzione × prezzo dell'ordine × (MMR + rapporto di commissione taker) + compensazione calcolata in anticipo] ÷ [dimensione della posizione × (MMR + rapporto di commissione taker − direzione della posizione)] • Quando il valore della posizione attuale + dimensione dell'ordine nella stessa direzione × prezzo dell'ordine < dimensione dell'ordine nella direzione opposta × prezzo dell'ordine: LP = −[X × BP − dimensione della posizione × direzione della posizione × prezzo medio d'ingresso + compensazione calcolata in anticipo − dimensione dell'ordine nella direzione opposta × prezzo dell'ordine × (MMR + rapporto di commissione taker) ÷ (dimensione della posizione × direzione della posizione)

|

• X: saldo totale degli asset + P&L non realizzato attuale proveniente da altre coppie di trading con margine incrociato - margine di mantenimento totale delle altre coppie di trading • BP: index price della moneta di margine nei futures Coin-M. Per i futures USDT-M/USDC-M, l'index price è: 1. • MMR: il tasso del margine di mantenimento della coppia di trading • Rapporto di commissione taker: tasso della commissione applicata agli ordini taker

|

3. Modalità single-asset — margine isolato

|

Campo |

Descrizione |

Vecchia formula |

Nuova formula |

Note |

|

Tasso del margine di mantenimento (isolato) |

Un indicatore di rischio per posizioni con margine isolato |

Margine di mantenimento (isolato) ÷ (margine della posizione + P&L non realizzato (isolato)) |

Margine di mantenimento (isolato) ÷ (margine della posizione + P&L non realizzato (isolato)) • Il calcolo del margine di mantenimento distingue tra posizioni esistenti e nuove posizioni. Le nuove posizioni vengono calcolate utilizzando la nuova formula. |

|

|

Rapporto del margine isolato |

Il rapporto del margine effettivo in modalità isolata, mostrato nei dettagli della posizione |

(Margine della posizione + P&L non realizzato (isolato)) ÷ valore della posizione attuale − commissione taker |

(Margine della posizione + P&L non realizzato (isolato) + compensazione calcolata in anticipo) ÷ valore della posizione attuale − commissione taker |

|

|

Prezzo di liquidazione stimato (isolato) |

Il prezzo al quale il margine della posizione scenderebbe al livello del margine di mantenimento. Ciò influisce anche sui requisiti di margine di mantenimento e sul P&L non realizzato. |

LP = [margine della posizione − dimensione della posizione × prezzo medio d'ingresso × direzione della posizione] ÷ [dimensione della posizione × (MMR + rapporto di commissione taker − direzione della posizione]

|

LP = [margine della posizione + compensazione calcolata in anticipo − dimensione della posizione × prezzo medio d'ingresso × direzione della posizione] ÷ [dimensione della posizione × (MMR + rapporto di commissione taker − direzione della posizione] |

• MMR: il tasso del margine di mantenimento della coppia di trading • Rapporto di commissione taker: tasso della commissione applicata agli ordini taker • Direzione della posizione: la direzione attuale della posizione della coppia di trading. 1 indica una posizione long, mentre -1 indica una posizione short. |

4. Modalità multi-asset (incrociato)

|

Campo |

Descrizione |

Vecchia formula |

Nuova formula |

Note |

|

Margine di mantenimento 1 — modalità hedge |

Nella modalità multi-asset (hedge), le posizioni futures occupano una parte del margine di mantenimento totale. |

(Valore maggiore delle posizioni della coppia di trading + valore dell'ordine) × (livello corrispondente dell'MMR + tasso della commissione di liquidazione) |

Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short) × (livello corrispondente dell'MMR + commissione taker per la liquidazione) − compensazione calcolata in anticipo |

|

|

Margine di mantenimento 1 — modalità unidirezionale |

Nella modalità multi-asset (unidirezionale), le posizioni futures occupano una parte del margine di mantenimento totale. |

Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short) × (livello corrispondente dell'MMR + commissione taker per la liquidazione) |

Max(valore della posizione long + valore dell'ordine long, valore della posizione short + valore dell'ordine short) × (livello corrispondente dell'MMR + commissione taker per la liquidazione) − compensazione calcolata in anticipo |

|

Condividi