ベセントは「適度な長期金利」を求め、Bank of AmericaのHartnettは「ニクソン時代への回帰」とし、ゴールド、デジタル通貨、米国債をロング、ドルをショートと提案

米国財務長官ベセントが異例にも金利のコントロールを公に呼びかける中、ウォール街のトップストラテジストであるHartnettは、歴史が繰り返されており、現在の市場環境は「ニクソン時代」と非常に似ていると指摘している。

米国財務長官ベセントが異例の公開で金利抑制を呼びかける中、ウォール街のトップストラテジストであるHartnettは、歴史が繰り返されており、現在の市場環境は「ニクソン時代」と酷似していると指摘しています。

執筆:龍玥

出典:Wallstreetcn

政界からの圧力やウォール街大手の最新警告まで、「ニクソン時代」のシナリオが再び演じられているようです。

最近、米国財務長官ベセントは異例にも公に連邦準備制度(FRB)を「けん制」し、「適度な長期金利」などの法定任務への回帰を呼びかけ、また、非伝統的な政策が不平等を悪化させ、FRB自身の独立性を脅かしていると批判しました。

その直後、Bank of Americaのチーフ投資ストラテジストであるMichael Hartnettは、現状が1970年代の「ニクソン時代」と非常に似ており、政治的圧力がFRBの方向転換を強いることになり、最終的にはイールドカーブ・コントロール(YCC)という極端な手段に踏み切る可能性があると指摘しました。

FRBが正式にYCCを約束する前に、Hartnettはゴールドとデジタル通貨に強気、ドルに弱気であり、投資家は債券価格の反発と株式市場の拡大に備えるべきだと述べています。

政治的圧力下での「ニクソン時代」の再現?

Wallstreetcnの記事によれば、ベセントは自身の署名記事で初めて「適度な長期金利」を最大雇用、物価安定と並べて、FRBが信頼を再構築するために注目すべき三大法定責務としました。

米国は短期および中期の経済的課題、そして長期的な結果に直面しています。それは、独立性を危機にさらす中央銀行です。FRBの独立性は国民の信頼から来ています。中央銀行は米国民の信頼を守ることを再び約束しなければなりません。自身の将来と米国経済の安定を守るために、FRBは独立機関としての信頼を再確立し、最大雇用、物価安定、適度な長期金利という法定任務に専念すべきです。

従来の認識では、長期金利は市場の力によって決まることが多いですが、財務長官によるこの「名指し」は市場にとって極めて異例なシグナルと受け止められています。これは、トランプ政権の政策アジェンダにおいて、長期資金調達コストの引き下げが優先事項となっていることを示唆しています。この発言は、FRBに対して長期金利の積極的な管理を求める声として受け止められ、米国の金融政策が大きく転換する前兆とも見なされています。

偶然にも、Hartnettも最新レポートで同様の結論に達していますが、彼はFRBの方向転換を促す主な力は政治的圧力であると考えています。

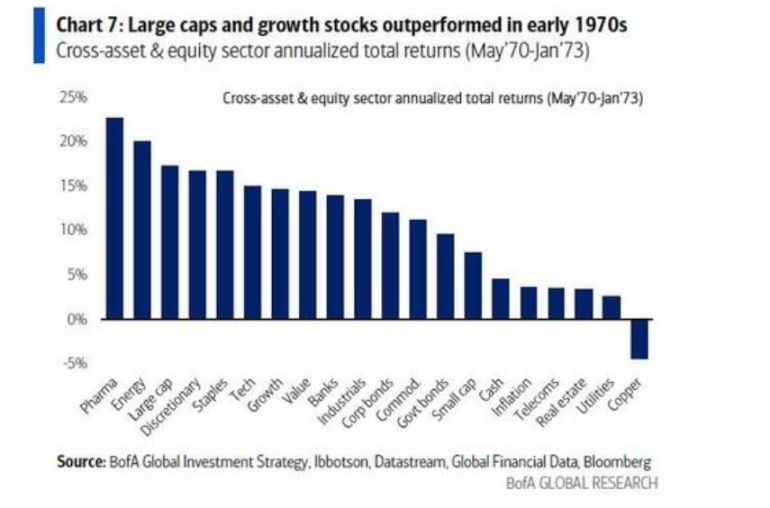

Hartnettはレポートで、これは1970年代初頭のニクソン時代と全く同じ状況だと述べています。当時、選挙前に経済繁栄を演出するため、ニクソン政権は当時のFRB議長Arthur Burnsに圧力をかけ、大規模な金融緩和を推進しました。

その結果、FRBのフェデラルファンド金利は9%から3%に下がり、ドルは下落、「Nifty Fifty」に代表される成長株のブルマーケットが生まれました。Hartnettは、歴史が繰り返されており、選挙前の政治的動機が再び金融政策を主導するだろうと見ています。

イールドカーブ・コントロール:避けられない政策手段?

Hartnettは、世界的な長期債利回りの急騰を背景に、政策決定者は政府の資金調達コストの無秩序な上昇を容認できないと考えています。

現在、世界のソブリン債市場は大きな圧力にさらされており、イギリス、フランス、日本の長期国債利回りは数十年ぶりの高水準を記録し、米国30年債利回りも一時5%の心理的節目を試しました。しかし、Hartnettは、リスク資産がこれに対して冷静に反応しているのは、市場が「最終的に中央銀行が介入する」と見込んでいるからだと指摘します。

そのため、彼は、政府の資金調達コストの暴走を防ぐために、政策決定者が「価格維持オペレーション」、例えばオペレーション・ツイスト、量的緩和(QE)、そして最終的にはイールドカーブ・コントロール(YCC)に訴えると予測しています。

Bank of Americaが8月に実施したグローバルファンドマネージャー調査では、回答者の54%がFRBがYCCを採用すると予想しています。

米国債、ゴールド、デジタル通貨をロング、ドルをショート!

「ニクソン時代の再現」と「YCCの到来」という見立てのもと、Hartnettは明確なトレード戦略を描いています:債券、ゴールド、デジタル通貨をロング、ドルをショート、米国がYCCを約束するまで続けるというものです。

第一段階:債券ロング(Long Bonds)

YCCの直接的な結果は、債券利回りの人為的な引き下げです。Hartnettは、米国経済指標が弱含みを示し始めていること(7月の建設支出が前年比2.8%減少など)から、FRBには利下げの十分な理由があり、政治的圧力がこのプロセスを加速させると見ています。彼は、米国債の利回りは6%に向かうのではなく、4%に向かうと判断しており、債券価格には大きな上昇余地があるとしています。

第二段階:ゴールドとデジタル通貨ロング(Long Gold & Crypto)

これが戦略の核心です。YCCは本質的に債務のマネタイゼーション、すなわち「紙幣印刷」による政府資金調達です。このプロセスは法定通貨の購買力を大きく損ないます。Hartnettは、ゴールドとデジタル通貨は主権信用から独立した価値保存手段として、このような通貨価値下落への最良のヘッジだと明言しています。彼のアドバイスは明快です:「米国がYCCを約束するまで、ゴールドと暗号資産をロングせよ。」

第三段階:ドルショート(Short US Dollar)

これは前二段階の必然的な帰結です。ある国の中央銀行が自国金利を引き下げるために無制限に紙幣を印刷すると宣言した場合、その通貨の国際的な信認と価値は必ず損なわれます。ニクソン時代にドルが10%下落した歴史がその前例です。したがって、ドルショートはこの大きな物語の中で最も論理的な一手です。

この戦略の核心ロジックは、YCCは中央銀行が金利を下げるために紙幣を印刷して債券を買うことを意味し、通貨価値が下落するということです。ゴールドとデジタル通貨はその恩恵を受けます。同時に、金利が強制的に引き下げられることで債券価格が上昇し、小型株、不動産投資信託(REITs)、バイオテクノロジー株など金利に敏感なセクターにも上昇余地が生まれます。

繁栄の後に待つもの:インフレと崩壊?

Hartnettはまた、投資家に対し、歴史のシナリオには必ず後半があると警告しています。

ニクソン時代と同様に、1970~72年の緩和と繁栄の後には、1973~74年の制御不能なインフレと市場崩壊が続きました。彼は、あの繁栄が最終的にインフレ率3%から12%への急騰と米国株の45%暴落で終わったことを振り返っています。

つまり、現在のトレードウィンドウは魅力的である一方、将来的には大きなリスクが潜んでいるということです。しかし、その前に、市場は政策の「見える拳」(Visible Fist)に従い、政策主導のアセットバブルを演じることになるかもしれません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

SOL価格は140ドルで上限、altcoin ETFのライバルが暗号資産需要を再構築

トークナイゼーションに関する議論は、SECパネル会議においてTradeFiと暗号資産業界の分散化に対する見解のギャップを浮き彫りにした

クイックテイク:木曜日、Citadel SecuritiesやCoinbase、Galaxyなどのエグゼクティブが、SEC Investor Advisory Committeeの会議でトークン化について議論しました。木曜日の会議は、Citadel Securitiesが水曜日に提出した書簡に対し、一部の暗号資産支持者の間で緊張が生じた翌日に行われました。

IMFは、ステーブルコインが通貨代替を加速させ、中央銀行のコントロールを弱める可能性があると警告

IMFは木曜日、安定した金融システムを持たない国々では、ステーブルコインが通貨代替を加速させ、中央銀行による資本フローのコントロールを弱める可能性があると警告しました。IMFによると、ドルに裏付けられたステーブルコインの台頭と、その容易な国境を越えた利用が、不安定な経済の中で人々や企業が地元通貨よりもドルステーブルコインを選好する動きを後押しする可能性があります。

MetaMaskの最新プロジェクト「Transaction Shield」がリリース