PayFiはRWAの次のストーリーになるのでしょうか?

無担保信用貸付プロトコルはDeFiの世界で機能するのか?

無担保信用貸付プロトコルはDeFiの世界で通用するのか?

執筆者:雨中狂睡

市場がこの種のプロトコルに対して懸念しているのは、結局のところ借り手の返済能力に集中しています。簡単に言えば、プロジェクトが貸し出した資金を回収できるかどうかが重要です——そうでなければ、ユーザーは資金を預けて運用しようという意欲が湧かず、プロジェクトも手数料で回すことができません。

上記の問題を解決して初めて、この種のプロジェクトは本当の意味で持続可能な発展を実現できます。

解決策は主に以下の2つの方向です:

- 借り手が正常に返済できることを最大限保証する

- 預金ユーザーに相応の保障/保険を提供する

したがって、この種のプロジェクトを見る際には、この2点に重点的に注目する必要があります。私は8月、9月の展望でも$MPLや$CPOOLについて言及しましたが、来週この2つのプロジェクトについて改めて記事を書きます。

今日はまず、最近3,800万ドルの資金調達情報を発表した同じ分野のプロジェクト@humafinanceについて、そのソリューションとプロダクト面での新たな拡張についてお話しします。

1/ 最近発表された資金調達情報⬇️

Huma Financeは最近、3,800万ドルの資金調達を完了しました。その内訳は、1,000万ドルの株式投資と2,800万ドルの収益型RWAです。資金調達はDistributed Globalがリードし、Hashkey Capital、Folius Ventures、Stellar Development Foundation、トルコ最大の民間銀行İşbankのベンチャー部門TIBAS Venturesなどが参加しました。

Huma Financeはこの資金を活用し、PayFiプロダクトをSolanaおよびStellarチェーンに展開する予定です。

次に、できるだけ簡潔に私自身のこのプロジェクトに対する理解を共有します。

2/ Huma Finance v1

Huma Finance v1は、企業および個人向けの無担保貸付プラットフォームであり、借り手の将来の潜在的な収入に注目しています——つまり、借り手が資金を借りる際、主に将来の収入キャッシュフローを審査します。

公式がMirrorで述べているように:「収入と利益はアンダーライティングにおいて最も重要な要素であり、返済能力を高い精度で予測できます。」

垂直ビジネスをより推進するため、Humaは今年Arfと合併しました。Arfはクロスボーダー決済に特化した流動性および決済プラットフォームで、Circleが支援しており(Solana、Stellarとも提携)しています。

合併後、Humaはユーザーの預金部分を担当し、ArfはWeb2世界への貸付+利息徴収を担当し、持続可能な循環を形成しています。(公式サイトによると、これまでのところデフォルト率は0%です)

3/ PayFi

Huma v2はv1の拡張です。貸付の基盤の上に、HumaはビジネスをPayFi分野に拡大しようとしています。

PayFiとは何でしょうか?

「PayFi」はSolana Foundationの会長であり、同時にHuma Financeの投資家でもあるLily Liuによって提唱されました。PayFiとは、貨幣の時間的価値(Time Value of Money)を中心に構築された新しい金融市場を指します。貨幣の時間的価値とは、現在保有している一定量の貨幣が、将来同量の貨幣を得るよりも高い価値を持つことを意味します。なぜなら、これらの貨幣は収益を生み出す可能性があり、例えば貸付による利息収入、米国債での運用収益、より短時間かつ低コストでの取引・送金の完了などが挙げられます。

したがって、PayFiもRWAの細分化された分野の一つです。(これがHuma FinanceがSolana上で展開を検討する理由の一つでしょう)

ただし、RWAであるものの、PayFiは市場でよく知られている米国債収益を基盤としたRWA資産とは異なり、PayFiの収益は主に取引手数料、クロスボーダー決済、貸付利息などの分野から生まれます。例えば、ArfはWeb3の流動性を活用して、先進国のT1、T2レベルのライセンス金融機関にクロスボーダー送金サービス(いわゆるブリッジファイナンス)を提供しています。

米国の利下げ後、より多くの採用が進むことで、PayFiはRWA発展を牽引する主流の細分化分野となる可能性があります。そしてHumaは、PayFiを手掛ける最初のプロジェクトの一つであり、PayFiを支援するVCやコアコミュニティからも注目されています(投資家陣を見れば分かります)。

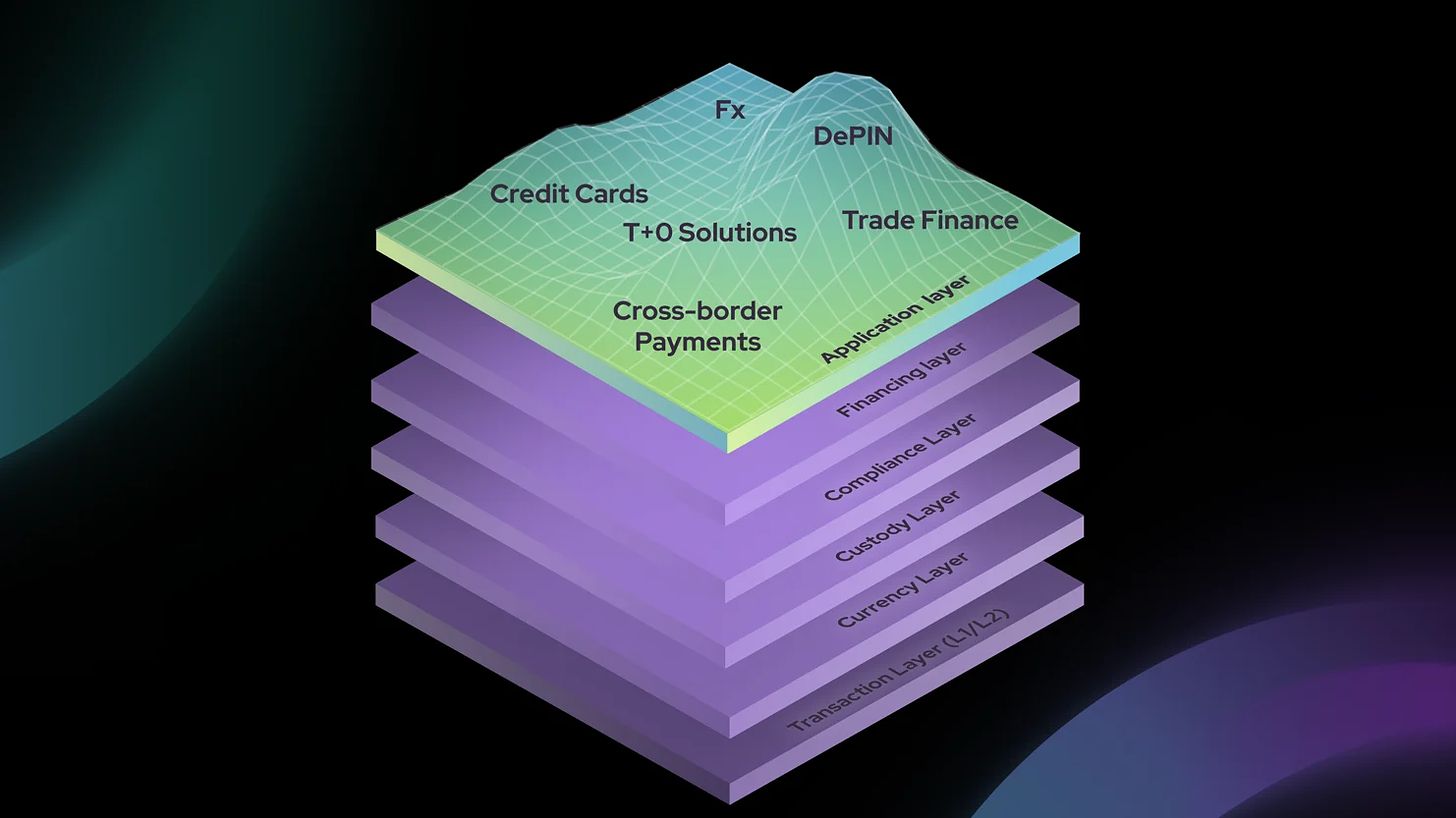

同時に、PayFi分野のコアインフラプロバイダーとなるために、HumaはPayFi Stackをリリースし、PayFi分野の取引、通貨、カストディ、資金調達、コンプライアンス、アプリケーション構築のニーズに応えています。

4/ Huma Finance v2

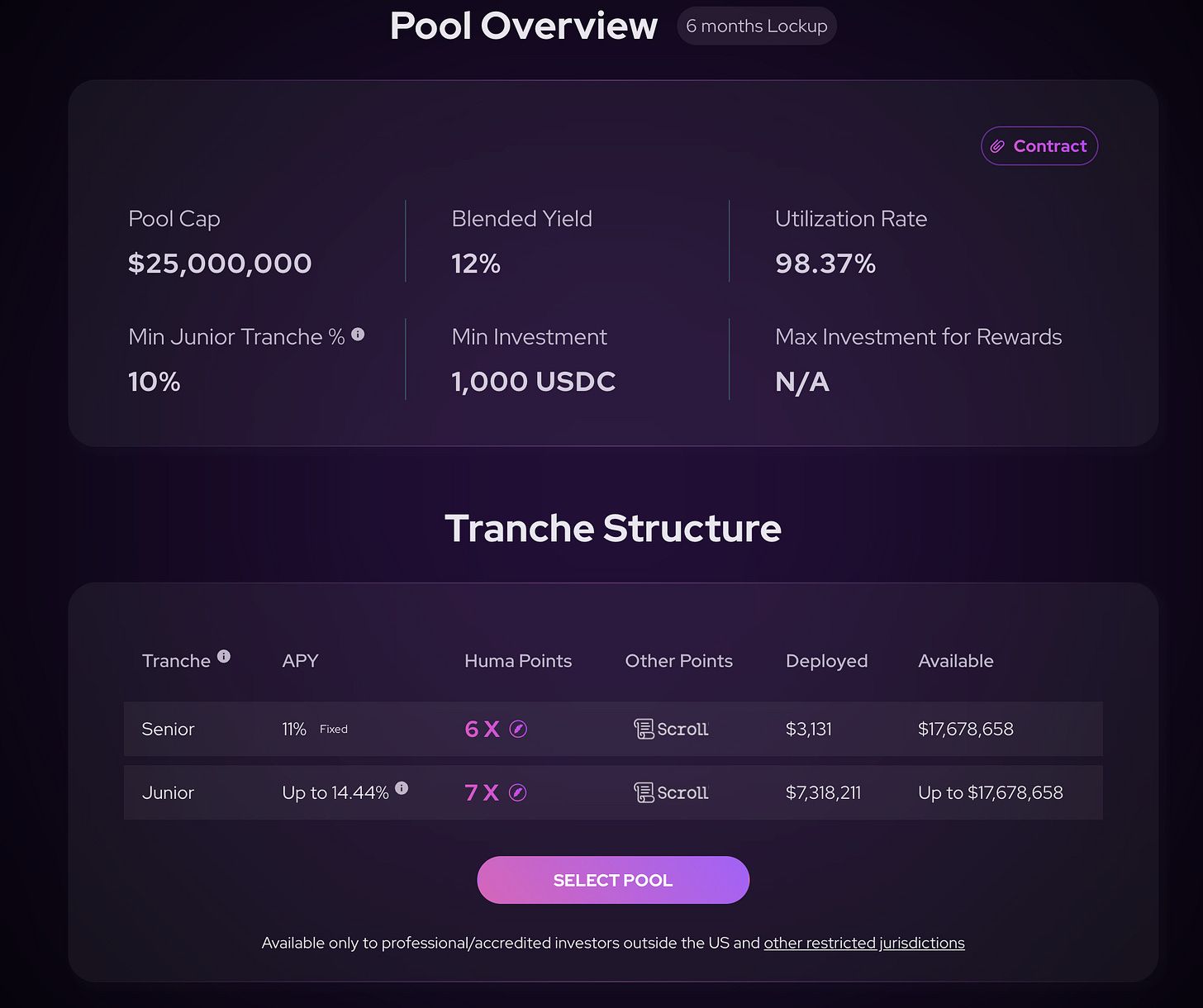

プロダクト面では、v2でより複雑なプロダクト構造を実現しました。例えば、後述するSenior Tranche、Junior Tranche、First Loss Coverなどの機能が追加されています。簡単に言えば、今回のアップグレードは機能を細分化し、異なるニーズのユーザーに対応しています。

Huma v2のPoolはSenior PoolとJunior Poolに分かれています。Senior Poolは固定利回り、Junior Poolは変動利回りで、Junior Poolの変動利回りはプロジェクトのリアルタイム収入に依存します。

そして、Junior Poolの高い変動利回りの代償として、不良債権が発生した場合には相応の損失を負担する必要があります。プロダクトの観点から、今後プロジェクトはトークンやその他のインセンティブを通じてJunior Poolの預金ユーザーを補助する必要があるかもしれません——結局のところ、Junior Poolはこのプロダクトのセーフティモジュールです。

5/ Arfは投資家が提供した流動性をどのように扱うのか?

私たちが資金をHuma FinanceのArf Poolに預けると、これらの資産はすべてArfによって破産隔離されたSPV(特別目的事業体、特定または一時的な目的のために設立された法的実体、主にリスク隔離を目的とする)に保管されます。

Arf Financial GmbHはサービスプロバイダーとしてSPVにサービスを提供します。貸付、クロスボーダー決済、取引決済、リスク管理はここで行われます。1回の取引が完了すると、SPVはPool内の資金と利益をオンチェーンに返還します。Arf Financial GmbHはPool資金のコントロール権を持っていません。

6/ 補足

ここで2点補足します:

Arfはリスク管理面で非常に優れていますが、その一方でいくつかの問題も派生しています。例えば、預金前にKYCが必要であり、これは多くのDeFiユーザーにとってフレンドリーとは言えません。また、個人的にはHuma FinanceのUI/UXにも改善の余地があると感じます。

2、Scrollとの提携

現在、Scroll上でUSDCをHumaに預けることで、一石三鳥——10%超の運用収入+Humaポイント+Scrollポイントを得ることができます。

7/ 最後に

なぜ最近この種の運用商品をずっと見ているのかというと、少し前に全ポジションを手仕舞いした後、手元の資産の大部分がU(ステーブルコイン)だったため、これらのUに良い運用先を探したいと思ったからです。

私個人の観点から言えば、市場がまだ上昇トレンドを見せていないうちは、フルポジションやレバレッジはせず、せいぜい短期トレードをする程度です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Google FinanceがAIと予測市場データを統合し、よりスマートなインサイトを提供

カザフスタンが押収資産を活用し、10億ドル規模の暗号資産ファンドを立ち上げ

RippleはSECに勝利した後、ウォール街を回避

マジ大哥の「ゼロに戻る」記録:楽しければそれでいい