現地時間9月14日、アメリカ大統領のトランプ氏は再び公開の場でFRBに圧力をかけ、「大幅な利下げ」を予想していると発言しました。これに先立ち、市場予測ではFRBの基準金利が現在の4.5%のレンジから4.25%へ引き下げられるとされていました。トランプ氏の発言は根拠のないものではなく、最近の経済データに現れた労働市場の弱含みの兆候や、彼が一貫してFRB議長ジェローム・パウエル氏を批判してきたことに基づいています。

政治的圧力下の経済シグナル

トランプ氏はメディアのインタビューで「私は大幅な利下げがあると思う」と率直に述べました。もし実現すれば、これは昨年12月以来のFRBによる初の利下げとなります。彼は、FRBは労働市場の冷え込みや生産者物価指数(PPI)の最近の下落に対応するため、直ちに行動すべきだと強調しました。この発言はすぐにSNS上で拡散され、複数の経済評論家がリツイートやコメントをし、「パウエル氏への公開圧力」と評されました。トランプ氏がFRBの業務に介入するのは今回が初めてではありません。彼は2期目の初めから、FRBに対し利下げの加速を繰り返し促し、パウエル氏の交代まで検討してきました。今回の発言のタイミングは特に敏感で、FOMC会議直前であり、市場はすでに25ベーシスポイントの穏やかな利下げを予想していますが、トランプ氏の「大胆な」発言は、より積極的な50ベーシスポイント以上の調整を期待していることを示唆しています。

9月11日夜に発表された消費者物価指数(CPI)によると、アメリカのインフレ率は2.9%に上昇し、コアインフレは3.1%で安定しています。これはFRBの2%目標を上回っていますが、月次の上昇幅は0.4%で、予想をやや上回る程度でした。さらに重要なのは、8月の雇用統計で非農業部門の雇用増加が鈍化し、失業率が4.2%に小幅上昇したことで、労働市場の「冷え込み」が明らかになった点です。トランプ氏はこれを高金利の抑制効果のせいだとし、自身の関税政策がインフレを制御不能にすることはないと改めて強調しました。しかし、批判者はトランプ氏の介入がFRBの独立性危機を深刻化させる可能性を指摘しています。

FRB利率決定:4.5%から4.25%への予測

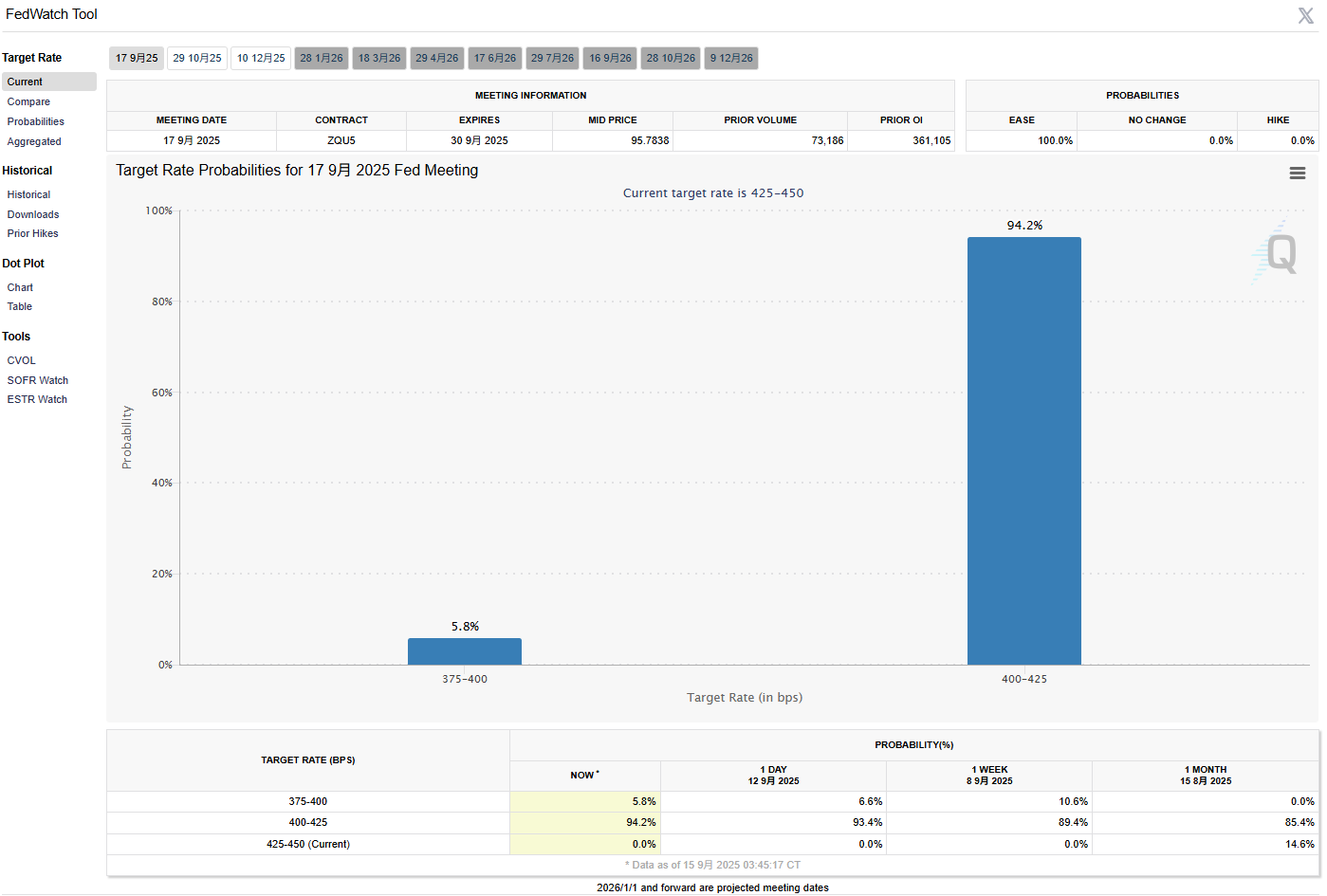

9月18日午前2時(東八区)、FRBは利率決定を発表します。これまで基準金利は4.25%-4.5%のレンジで9ヶ月以上維持されてきました。市場のコンセンサスは25ベーシスポイントの利下げで、金利は4%-4.25%に引き下げられる見込みです。CMEグループのFedWatchツールによると、94.2%のトレーダーがこの幅の利下げを予想しています。この予測は複数の要因に基づいています:労働市場の弱含み、インフレ圧力の安定、そして世界の中央銀行による「36時間の金利ラッシュ」の中で、アメリカも追随しなければドル高が過度に進行するリスクがあるためです。

FRBの慎重姿勢は二重のリスクに由来します。一方で、トランプ氏の関税政策は輸入価格を押し上げ、新たなインフレを引き起こす可能性があります。もう一方で、労働市場のデータは8月の新規雇用が予想を下回り、採用の鈍化が「最大雇用」目標の危機を示唆しています。FRB理事のクリストファー・ウォラー氏は最近、「8月のデータがさらに悪化すれば、より積極的な利下げを支持する」と述べました。しかし、多くのエコノミストはFRBが「慎重に進む」と予想しており、9月の利下げ後、2025年残りの会合でさらに2回25ベーシスポイントの利下げがあると見ています。Bloombergの調査では、回答したエコノミストの40%が年末までに3回の利下げを予想していますが、中央値は2回です。

パウエル氏はジャクソンホール会議での発言でこの予想をさらに強調しました。彼は8月22日、「経済リスクのバランスが変化し始めている」と述べ、9月会合で政策スタンスが調整される可能性を示唆しました。パウエル氏はトランプ氏に直接反応することを避けましたが、関税などの不確実性が企業投資の縮小につながる可能性を強調しました。9月15日以降、Financial TimesはFRBが「初期は慎重」であり、9月に4%-4.25%へ利下げした後も、インフレと雇用の二重リスクに警戒を続けると報じました。もし利下げ幅が予想を上回る(例えば50ベーシスポイント)場合、市場はそれを景気後退のシグナルと受け取る可能性があります。逆に現状維持なら、トランプ氏とFRBの摩擦が激化するでしょう。

株式市場からグローバル貿易への連鎖反応

FRBが4.25%まで利下げすれば、借入コストが直接的に低下し、不動産、消費、企業投資にプラスとなります。短期的には、トランプ氏の発言後、米国株S&P500指数先物は0.5%上昇し、テクノロジー株や暗号資産がリードしました。しかし、この政策は万能薬ではありません。New York Timesの分析によれば、高金利はすでに経済成長を抑制しており、利下げが遅すぎれば失業率がさらに5%以上に上昇する可能性があります。一方で、インフレリスクも依然として存在します。トランプ氏の関税が実施されれば、消費財価格が上昇し、コアCPIが3.5%まで反発する可能性があります。

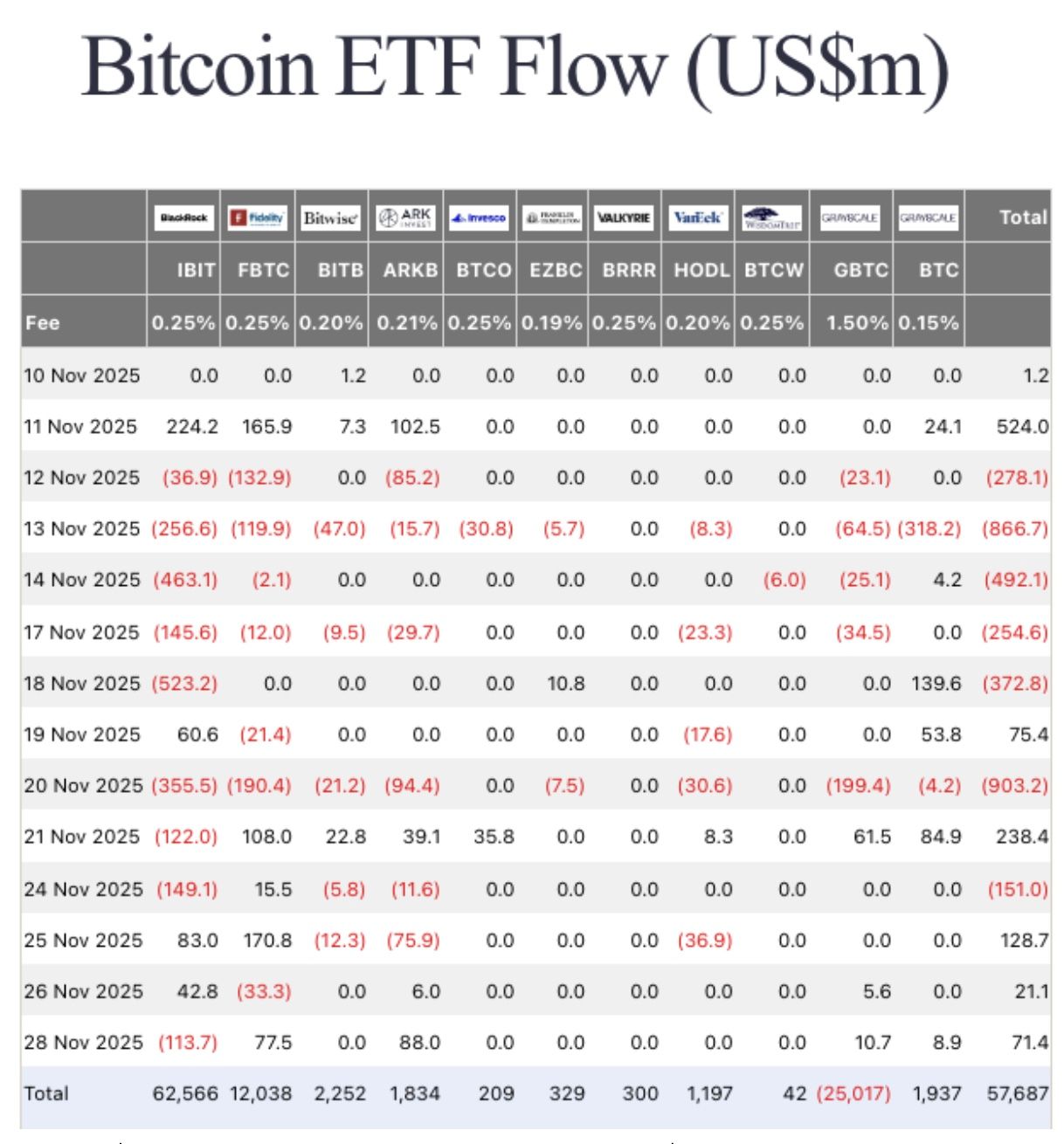

グローバルな視点では、アメリカの利下げはドル安をもたらし、資金が暗号資産市場に流入する可能性が高まります。bitcoinやethereumなどのリスク資産は短期的に上昇し、新高値を目指す展開もあり得ます。ただし、FRBの声明で「インフレ圧力」が強調されれば、市場は「噂で買い、事実で売る」展開、つまり短期上昇後に急落する可能性もあるため注意が必要です。

私たちのコミュニティに参加して、一緒に議論し、より強くなりましょう!