ステーブルコインセクターは劇的な変化を遂げている

Tanay Ved、Coin Metricsによる

AididiaoJP、Foresight Newsによる編集

要点

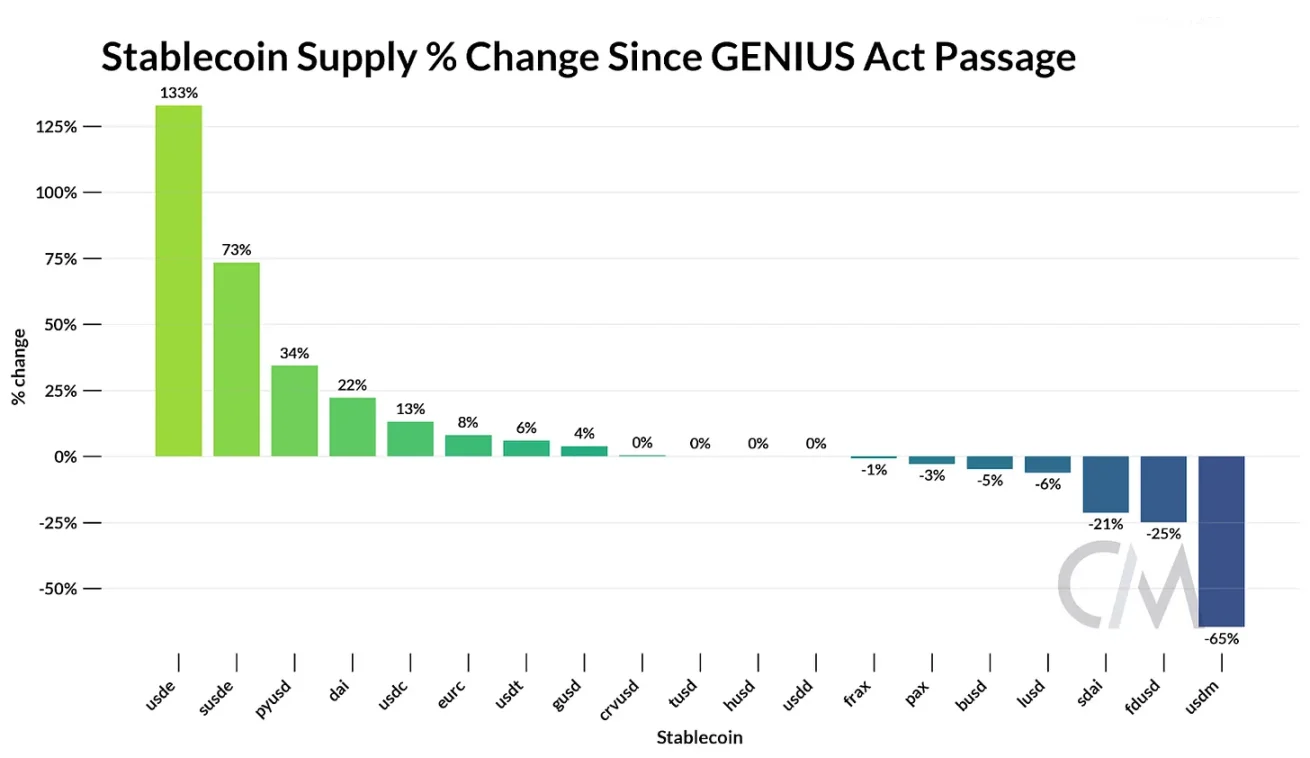

- ステーブルコインの時価総額は2,800億ドルに達し、年初来で40%増加しました。USDT(64%)とUSDC(25%)は依然として最大の市場シェアを維持しており、USDeはGENIUS法の成立以来133%拡大し、3番目に大きなステーブルコインとなりました。

- GENIUS 法は、米国財務省証券を標準化された準備金の裏付けとして、競争上の差別化を流通、エコシステムの範囲、および市場導入を拡大する能力へとシフトさせます。

- Circleの収益は、主にイーサリアムとソラナから得られるUSDC準備金からの利息収入によって支えられています。しかし、USDC取引の大部分は、Coinbase(Baseの連続収益経由)とイーサリアムおよびソラナ(手数料とMEV経由)に帰属しています。

- こうした動向は、テクノロジースタック全体からより多くの価値を獲得し、内部化することを目指した、アプリケーション固有のステーブルコインとステーブルコインに重点を置いたチェーンの台頭を示唆しています。

導入

ステーブルコイン市場における動きは、減速の兆しを見せていません。5月には、様々なステーブルコイン、その準備金モデル、そして各ネットワークの発行者を分析しました。ここ数ヶ月、米国ではGENIUS法の成立によりステーブルコイン規制が導入され、CircleのIPOによりステーブルコインのビジネスモデルが主流となりました。TetherがUSATで米国市場への参入を発表し、HyperliquidのUSDHティッカーシンボルをめぐる熾烈な競争が繰り広げられ、StripeやCircleといった企業による決済チェーンに特化した一連のローンチなど、競争環境は激化し、常に変化し続けています。

このような背景を踏まえ、本稿では、規制と金利環境の変化の中で、ステーブルコインの進化の様相を探ります。GENIUS法により決済ステーブルコインの準備金が標準化されたことで、競争は流通チャネルを支配・掌握する者へと移行しつつあります。CircleのUSDC収益を様々なブロックチェーン上で追跡することで、独自のステーブルコインと専用ネットワークの出現を牽引するダイナミクスを理解します。

競争環境:ポストGENIUS市場

現在の市場状況

7月18日に成立したGENIUS法は、ドル担保決済ステーブルコインの発行者に対する規制枠組みを構築するものです。主な要件には、安全かつ流動性の高い資産(現金、短期米国債、マネー・マーケット・ファンド)による100%の準備金の裏付け、および発行者がステーブルコインに利回りや利息を提供することの禁止が含まれます。これにより、ステーブルコインの担保が発行者間でより標準化される環境が整います。

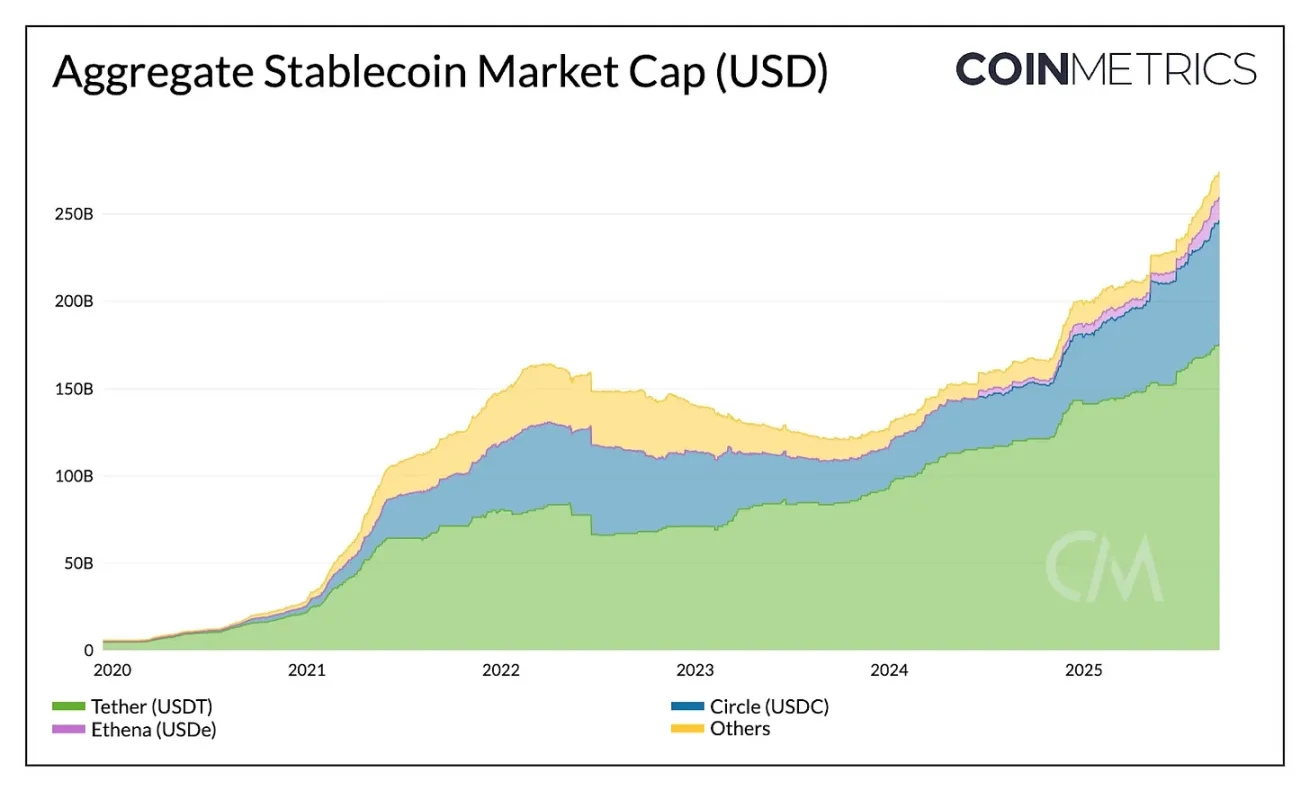

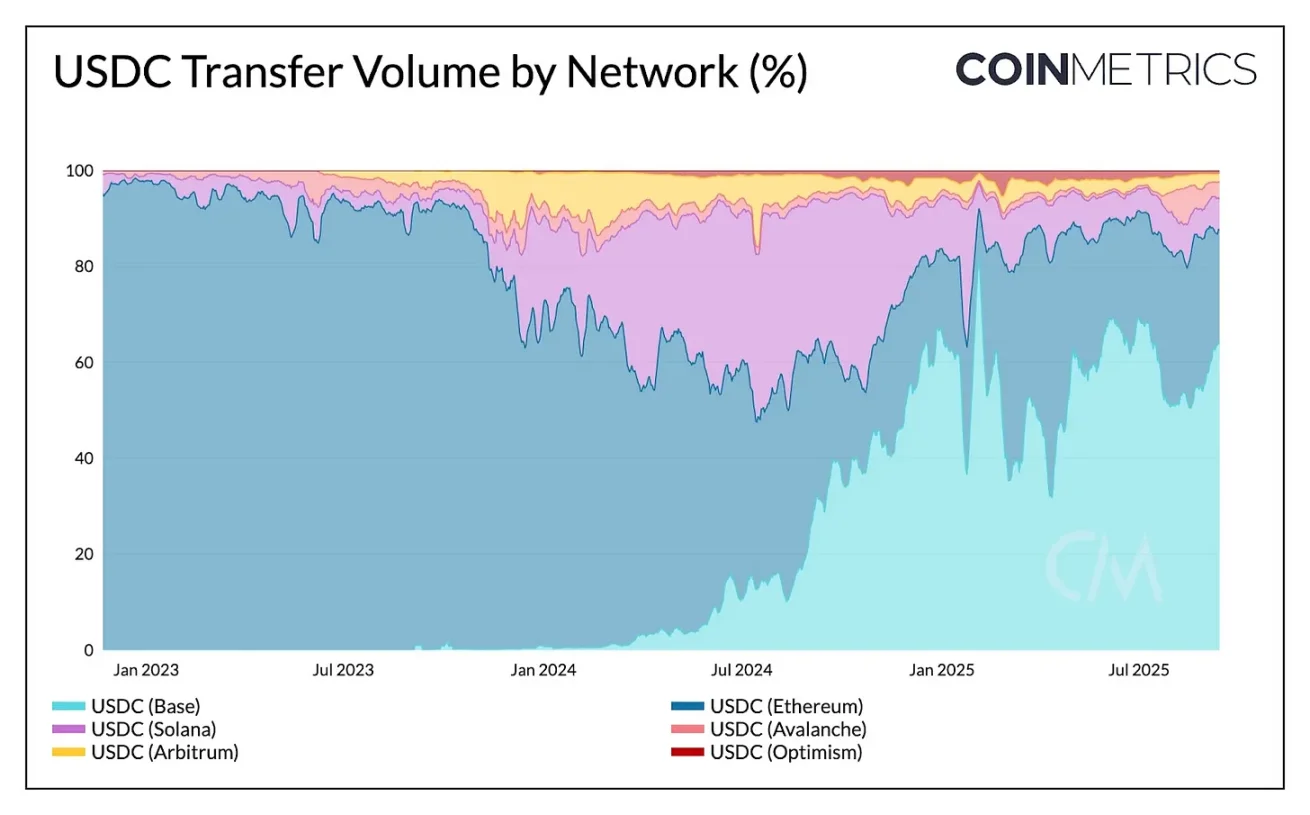

その影響を検討する前に、現在の市場状況を把握することが重要です。ステーブルコインの時価総額は現在2,750億ドルを超え、年初来で40%増加しています。TetherのUSDTは市場シェア64%(1,770億ドル)で首位に立っており、主にEthereum(50%)とTron(47%)に分散しています。CircleのUSDCは市場シェア25%(710億ドル)で第2位であり、Ethereum、Solana、Arbitrumなどのネットワークに分散しています。

出典: Coin Metrics Network Data Pro

テザーが米国市場に参入

テザーが米国市場に参入

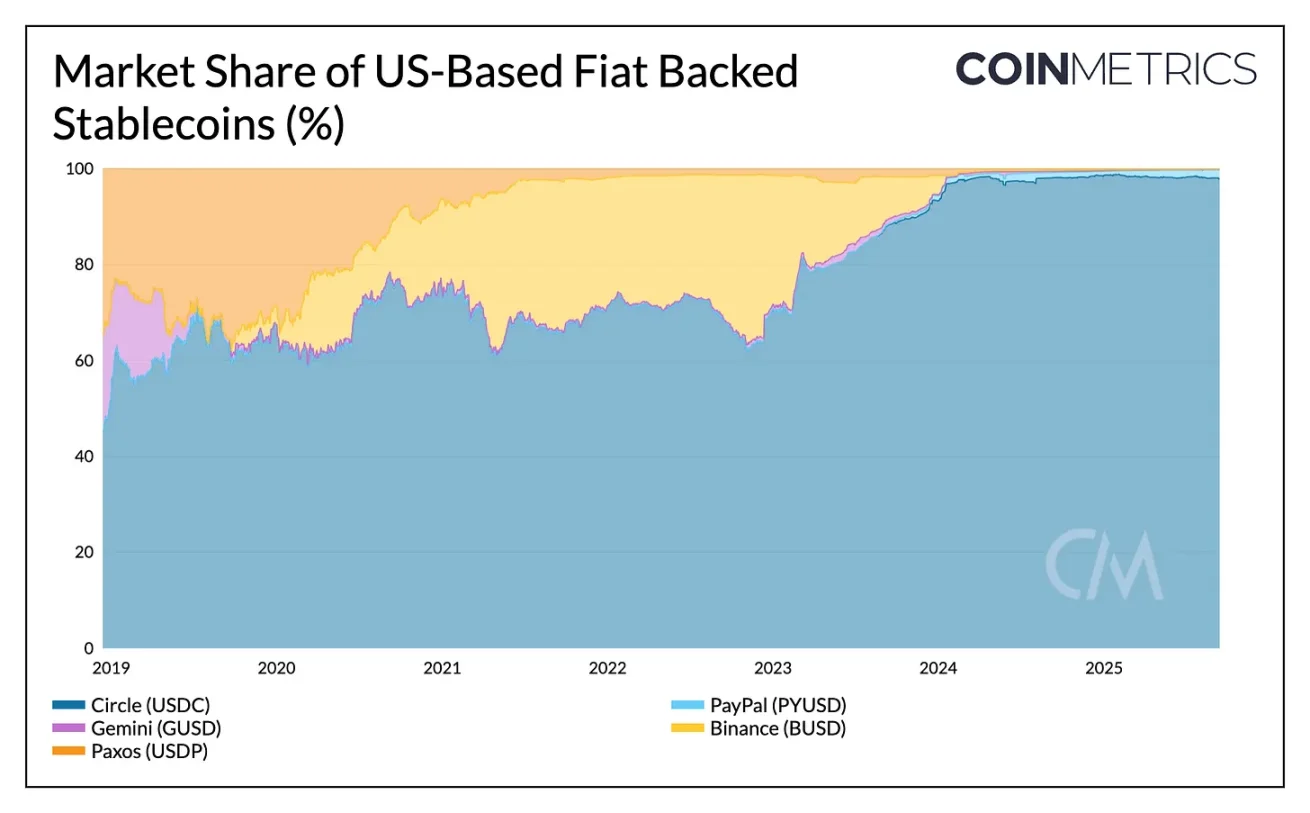

これまでテザーはエルサルバドルに本社を置くオフショア発行体として、主に新興市場のニーズに応えてきました。一方、CircleのUSDCはオンショア市場における強力な規制上の立場を享受しており、現在、米国国内のステーブルコイン供給量の97%を占めています。

2025年までに、USDCの市場シェアは約6%増加しましたが、USDTは約7%減少しました。しかし、Tether社が米国基準に準拠したステーブルコインであるUSATを立ち上げれば、USDCのオンショアにおける優位性は損なわれる可能性があります。Anchorage Digital社が発行し、Cantor Fitzgerald社が管理するUSATは、USDCのマルチチェーン展開とCoinbaseなどのパートナーを通じた流通に匹敵するために、取引所への上場と流動性を確保する必要があります。

出典: Coin Metrics Network Data Pro

金利と利回りの動向

GENIUS法による利子の支払い禁止と金利環境の変化は、競争環境にも重大な影響を及ぼす可能性があります。ステーブルコイン保有者は直接的な報酬を受け取ることが禁じられているため、米国財務省準備金の利子収入は発行者に引き続き発生します。TetherとCircleはすでに1,450億ドルを超える米国財務省証券を保有しており、Tetherは収益を留保しています。一方、CoinbaseはUSDC準備金の利子を間接的に保有者に還元しています。

このギャップは、利子付きの代替手段や、ステーキングやレンディングを通じて生み出されるオンチェーンの利回り源をより魅力的にする可能性があります。GENIUS法の成立以降、EthenaのUSDeは133%増加し、ステーキング版のsUSDeは73%増加しました。これにより、USDeは時価総額136億ドルで世界第3位のステーブルコインとなりました。ステーキングされたETHと永久先物を用いたデルタ中立戦略を用いてベーシス取引をトークン化することで、Ethenaは金利低下局面でも競争力のある利回りを提供することができます。

出典: Coin Metrics Network Data Pro

これらの動向を総合すると、競争環境が埋蔵量モデルから分配、収益、エコシステムの成長へと移行していることが浮き彫りになります。

Circleのブロックチェーン全体での収益の追跡

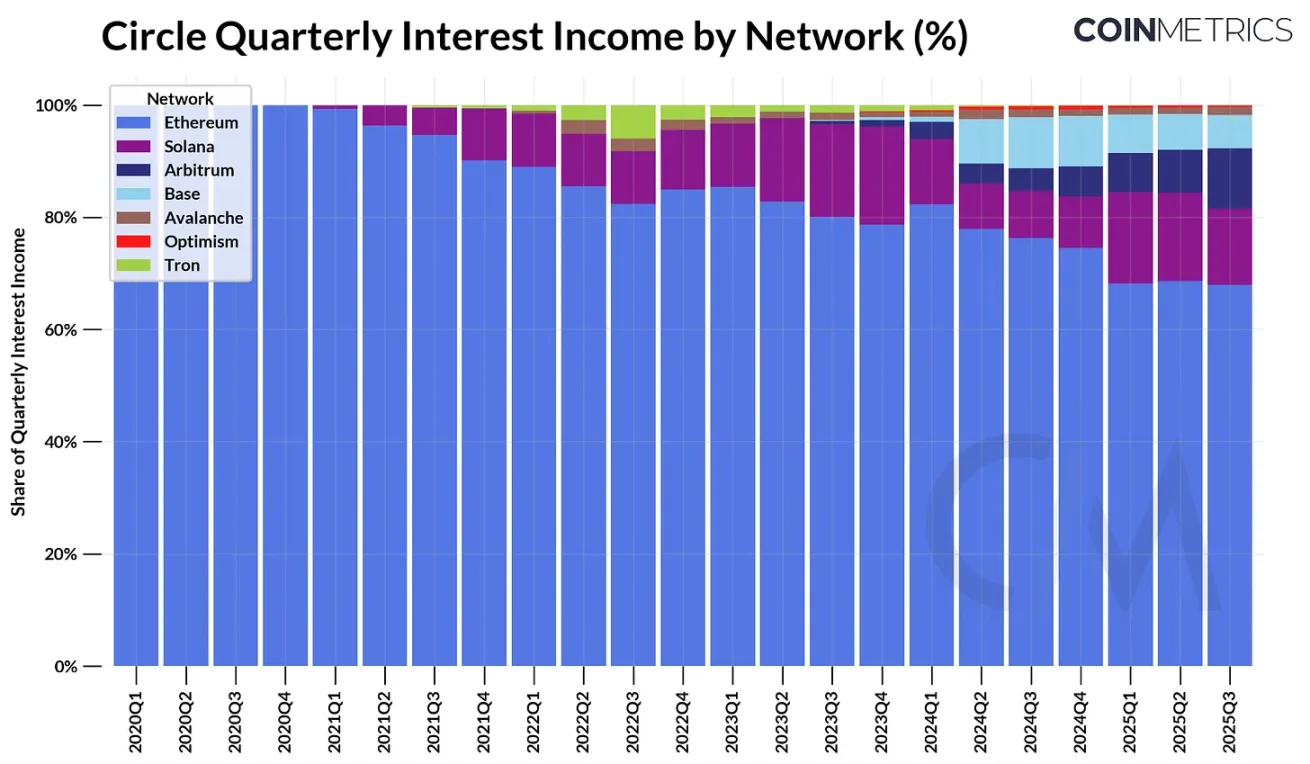

Circleは上場企業として、ステーブルコインのビジネスモデルを理解するための明確な青写真を提供しています。現在の収益の主力は、USDCの発行済み供給量を裏付ける準備金からの利息収入という、実にシンプルなものです。

Circleのブロックチェーン全体での収益の追跡

Circleは上場企業として、ステーブルコインのビジネスモデルを理解するための明確な青写真を提供しています。現在の収益の主力は、USDCの発行済み供給量を裏付ける準備金からの利息収入という、実にシンプルなものです。

2025年第2四半期、Circleは約6億3,400万ドルの利息収入を得ました。これは、当時の約610億ドルのUSDC供給量とそれを裏付ける短期米国債からの収益です。チェーン別に見ると、最大の貢献者はイーサリアムで4億2,300万ドル(68%)、ソラナで9,700万ドル(15%)でした。一方、供給量と収益の両方で最も急成長したソースはアービトラムでした(第1四半期から24%増)。

出典: Coin Metrics Network Data Pro

USDCの供給はCircleに利息収入をもたらしますが、チェーン間のUSDC送金は収益を生み出しません。ネットワーク全体のUSDC送金シェアと送金量を分析すると、送金頻度ではSolanaが圧倒的に優位であり、Base(64%)とEthereum(23%)が総取引量の大部分を占めていることがわかります。したがって、このUSDC取引活動による収益は、Circle自体ではなく、Coinbase(Baseの連続収益を通じて)とEthereumおよびSolanaのバリデーターに発生します。

出典: Coin Metrics Network Data Pro

これは、Circleの収益がUSDCの発行残高に結びついている一方で、ブロックチェーンが送金活動の価値をシーケンス、手数料、MEVを通じて捕捉していることを浮き彫りにしています。HyperliquidのUSDHのようなアプリケーション特化型ステーブルコインの出現は、プラットフォームがエコシステム内で準備金収益を内部化できることを示しています。一方、Circleがレイヤー1チェーンであるArcを立ち上げたことは、決済や外国為替関連のユースケースからトランザクションベースの収益を獲得しようとする同社の取り組みを示しています。これらのユースケースは、現在ネットワーク上で発生している活動の種類とは完全には重ならない可能性があります。

インセンティブを導入し、配布を管理する

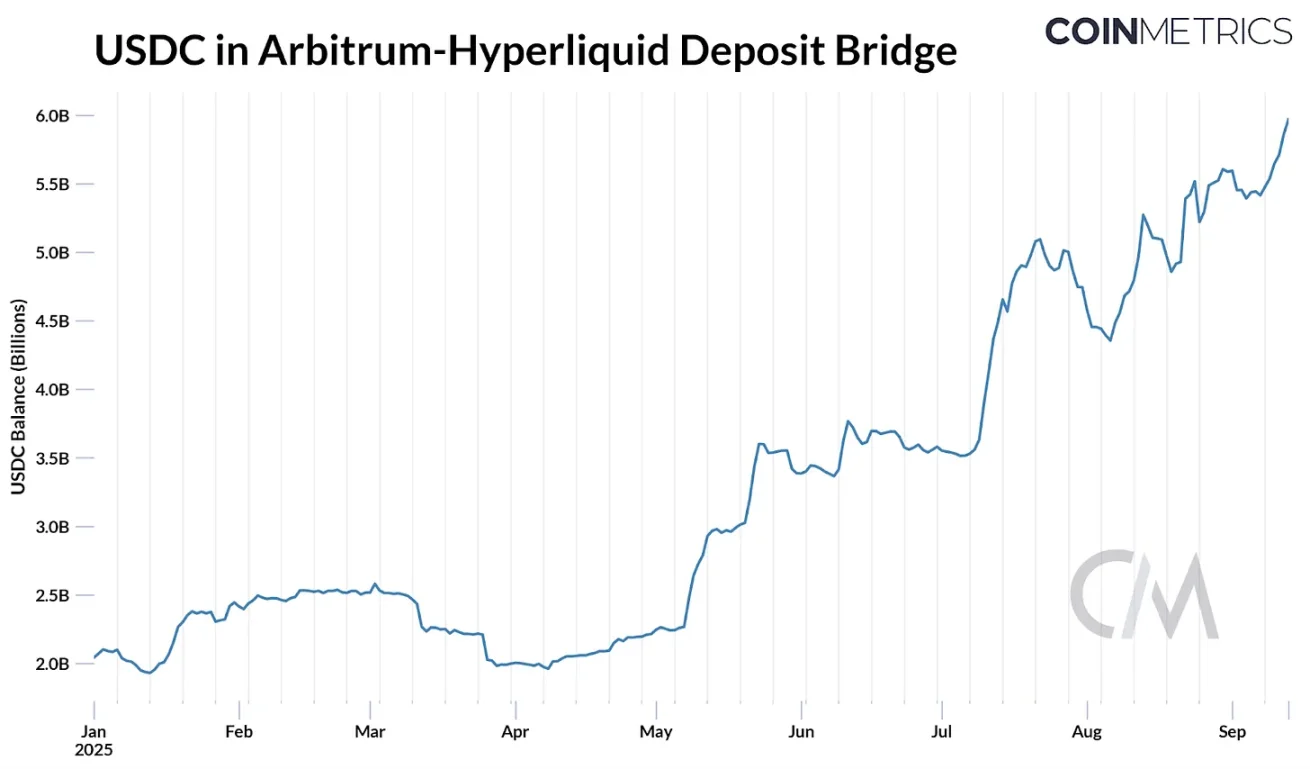

HyperliquidのUSDHトークンをめぐる最近の争いは、プラットフォームが外部ソースへの依存を減らし、経済的利益を内部化しようとしている理由を浮き彫りにしています。先週、Hyperliquidは、USDHトークンをHyperliquidと「優先的かつ整合的で、かつ準拠している」発行者に付与するためのガバナンス投票を開始しました。HyperliquidのArbitrumブリッジは、USDC総供給量の約8%(約59億ドル)を保有しています。4.1%の準備金収益率で計算すると、これはCircle(および収益分配契約を通じてCoinbase)に約2億4,700万ドルの利息収入をもたらすことになります。

出典: Coin Metrics ATLAS

これが入札合戦の引き金となり、Paxos、Ethena、Agora、Skyといった大手発行体に加え、Native Marketsのような新規参入者からも提案が寄せられました。発行体各社は、USDHをHyperliquidエコシステムにとって魅力的なものにするための条件として、金利収入の最大95%のリターン、魅力的な収益分配モデル、あるいはコンプライアンスと流通の強化などを提案しました。

最終的に、Native Marketsはオンチェーン投票を通じてUSDHトークンを確保しました。Native MarketsのUSDHは、現金と米国財務省相当額によって完全に裏付けられ、オフチェーン準備金は当初BlackRockが管理し、オンチェーン準備金はStripe傘下のBridgeを通じてSuperstateが管理します。これに対し、CircleはHyperliquidのHyperEVM上でネイティブUSDCのローンチを準備しており、ステーブルコインの覇権争いにおいて、進化するプラットフォームでの流通が依然として重要であることを示しています。

最近発表された他のステーブルコインも、アプリケーション、ウォレット、ネットワーク、さらには国家が同じ方向、つまり独自のステーブルコインを発行して利息収入を獲得し、それをエコシステムの成長に再利用するという方向に進んでいる理由を示しています。

結論は

ステーブルコインセクターは、トップダウンとボトムアップの両方の改革を進めているようだ。マクロレベルでは、GENIUS法によって要件が標準化され、ステーブルコインの準備金は米国債に連動するようになり、その流通が極めて重要になった。既存通貨であるTetherとCircleの競争は新たな段階に入り、USATが本拠地でUSDCに挑戦する態勢を整えている。発行体が利回りを転嫁することが禁止されているため、利回りへの需要が続く中で、金利の低下はEthenaのUSDeのような代替通貨の役割を高める可能性がある。ミクロレベルでは、準備金収入と取引活動の経済性が、プラットフォームによる価値の内部化を促進している。

HyperliquidのUSDH騒動からCircleのArc Chainに至るまで、準備金収入を内部化するか、取引ベースの収益を獲得するかを問わず、テクノロジースタックの支配を拡大しようとする動きが見られます。これらの取り組みは、ステーブルコインを決済・決済システムに定着させることへの注力を反映しています。しかし、今後の道筋は重要な疑問を提起します。この新たな独自ステーブルコインの波は流動性を分断するのでしょうか、それとも流通上の優位性によって需要が少数の勝者に集中するのでしょうか?より中央集権的なアーキテクチャを持つ専門の決済チェーンが出現するにつれ、それらは汎用化されたL1を補完するのか、それとも競合するのか?この分野の進化はまだ終わっておらず、これらの力がどのように作用するかが、ステーブルコインの普及における次の章を決定づけるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

新規ユーザーには100 USDTのマージンギフト:取引して最大1,888 USDTを獲得しよう!

BitgetよりDOG/USDT, ORDER/USDT, BSV/USDT, STETH/USDTのマージン取引サービス停止に関するお知らせ

BitgetがZcash(ZEC)を上場!

BGB保有者向けクリスマス&新年カーニバル:1 BGB購入で最大2026 BGBを獲得しよう!