L1パブリックチェーンのトークンが適正に評価されているかを判断する方法:完全な方法論と事例分析

暗号資産市場において、トークンの本当の価値を評価する方法は常に投資家にとっての課題です。異なるタイプのトークンには異なる評価フレームワークが必要で、一括りにはできません。本記事ではL1パブリックチェーントークンの評価方法に焦点を当て、さらに汎用型L1(例:$ETH、$SOL、$BNB、$AVAX、$DOT、$ADA、$SUI)とアプリケーション型L1(例:$HYPE、$dYdX、$OSMO、$RUNE、$RENDER、$TON、$RON)に細分化して解説します。

1. 収益(Revenue)

評価の第一歩は収益を調査することですが、重要なのはその収益が本当にトークンに帰属するかどうかです。

✅ 含まれるもの:バイバック、バーン、保有者への配当、プロトコル開発資金。

❌ 含まれないもの:完全にエコシステム外に流出するもの、トークンに直接的なメリットがない収益。

プロトコルが1年未満の場合は、四半期または月次収益を年率換算して評価できます。

2. FDV/Revenue 比率

FDV(完全希薄化時価総額)と収益の比率は、第一印象を素早く把握するのに役立ちます。伝統的なテック企業では、この比率は通常8〜15の範囲です。

暗号資産の世界ではこの比率はより高くなることが多いですが、参考値として利用できます。

3. 成長とユーザーの粘着性(Growth & Traction)

FDV/Revenueだけでは不十分で、オンチェーンの利用状況も調査する必要があります:

アクティブアドレス数

トランザクション数

取引量

TVL(Total Value Locked、ロック総額)

絶対値そのものよりも、トレンドが最も重要です。ネットワークが継続的に成長していれば、現在の規模が小さくても、評価において将来の成長が織り込まれます。

4. セキュリティ予算(Security Budget)

すべてのL1はセキュリティ予算を必要とし、主にトランザクション手数料やトークンの新規発行から賄われます。重要な指標は純発行率(Net Issuance Rate)です:

純発行率=(発行量−バーン量)÷トークン総量

負の値 → 優秀、バーンが発行を上回り、トークンにデフレ特性があることを示します。

正の値 → インフレ圧力があり、トークンにとって不利です。

5. 今後のアンロック(Future Unlocks)

トークンのアンロックスケジュールは評価に直接影響します:

マーケティングやチーム報酬に使用 → ネガティブ。

開発や保有者への還元に使用 → ポジティブ。

基準:

<10% 流通量 → 軽度の圧力

10–30% → 中程度の圧力

30% → 高圧力

@Tokenomist_aiのようなツールでアンロックデータを追跡できます。

ケーススタディ

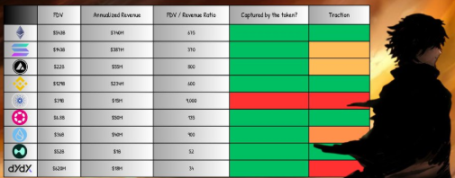

Ethereum ($ETH)

過去1年の収益 ≈ 740 millionsドル。

100%の収益がETHに帰属(バーン、ステーキング報酬、MEV分配)。

FDV/Revenue ≈ 675で、伝統的な範囲を大きく上回っています。

評価が高いように見えても、ETHは「価値の保存+グローバル決済レイヤー」という二重の地位を持ち、デフレの可能性もあるため、構造的なプレミアムを享受しています。

Solana ($SOL)

過去1年の収益 ≈ 387 millionsドル。

FDV ≈ 14.3 billionsドル → FDV/Revenue ≈ 370。

高い評価は主に高スループットとリテール採用の可能性に基づいています。

Hyperliquid ($HYPE)

独自の仕組み:100%の収益がトークンのバイバックに使われ、保有者に完全なメリットがあります。

直近90日間の収益 ≈ 255 millionsドル → 年率換算 ≈ 1 billionsドル。

FDV ≈ 5.2 billionsドル → FDV/Revenue ≈ 52で、ETHやSOLよりもはるかに低いです。

現在CEX市場シェアのわずか4.9%を占めており、今後の成長余地は非常に大きいです。

結論

L1パブリックチェーントークンの評価は、伝統的な企業のように直感的になることは決してありません。収益やファンダメンタルズはアンカーを提供しますが、実際の価格決定はより投機や将来の期待に基づいています。

ケース比較から分かること:

Ethereumは長期的な構造的プレミアムを持っています;

Solanaの評価はよりナラティブやadoptionの可能性に依存しています;

HYPEは収益が直接保有者に還元される理想的なモデルを示しています。

全体的に見ると、現時点で大多数のL1プロジェクトは、実際に提供している価値と時価総額の間に明らかなギャップがあり、市場は依然として高度に投機的な状態です。投資家は評価時にハード指標(収益、アンロック、セキュリティ予算)だけでなく、ソフトロジック(成長トレンド、ナラティブプレミアム)も理解する必要があります。

言い換えれば、暗号資産市場の価格決定の本当の原動力は、現在のキャッシュフローではなく、将来へのベットであるということです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Galaxy:上位7件の取引が第3四半期の投資活動のほぼ半分を占めており、プレシードラウンド投資の黄金時代が終わった可能性を示唆している。

暗号資産:資金調達が1年で150%以上急増

ビットコインのオープンインタレストが80億ドル減少:投げ売りフェーズか?

Wells Fargoは、テクノロジーおよび消費関連株からのローテーションが差し迫っていると警告、金融および他の2つのセクターを推奨