なぜ2026年に暗号資産市場は機関投資家主導の「スローブルマーケット」に転換するのか?

作者: arndxt

翻訳:Tim,PANews

原題:2026、暗号資産市場は機関主導の「スローブル」へ

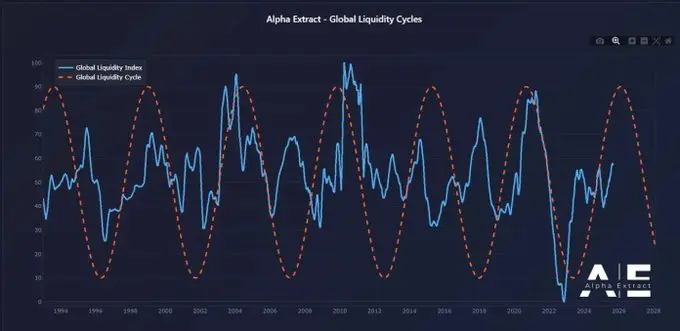

マクロ流動性とFRBの政策

最大の全体的な結論は、暗号資産市場はマクロ経済から切り離されることはなく、むしろより密接に結びつくということです。

資金のローテーションのタイミングと規模、FRBの金利パス、そして機関による採用方法が、このサイクルの進展方法を決定します。

2021年とは異なり、これから訪れるアルトコインシーズン(もしあれば)は、より緩やかで選択的、かつ機関投資家に焦点を当てたものとなるでしょう。

もしFRBが利下げと債券発行による緩和政策を実施し、かつ機関による採用と共鳴効果を形成した場合、2026年は1999~2000年以来最も顕著なリスクサイクルとなる可能性があり、暗号資産市場はその恩恵を受けるでしょう。ただし、そのパフォーマンスはより抑制され、爆発的な成長ではなくなるでしょう。

1.FRB政策の分化と市場流動性

1999年、FRBは175ベーシスポイントの利上げを行いましたが、株式市場は2000年のピークまで上昇し続けました。現在、先物市場はこれとは逆のシナリオを織り込んでいます:2026年末までに150ベーシスポイントの利下げが予想されています。もしこれが現実となれば、流動性が注入される環境となり、流動性が引き上げられることはありません。

2026年の市場構造は、リスク志向の面では1999年や2000年と非常によく似ているかもしれませんが、金利の動きは全く逆です。この見方が正しければ、2026年は「1999年・2000年強化版」の市場展開となる可能性があります。

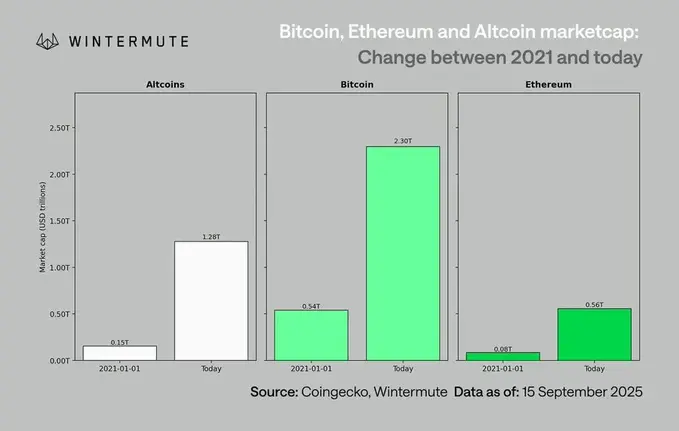

2.2021年との比較、現在の暗号資産市場の新たな構図

現在と前回のブルマーケットサイクルを比較すると:

-

より厳格な資本規律:金利上昇と持続的なインフレにより、企業はリスクをより選択的に取るようになっています。

-

コロナ禍時の流動性急増は再現されない:M2の急増がない中で、成長は採用と配分によって推進される必要があります。

-

市場規模は10倍に拡大:時価総額のベースが大きくなるほど流動性は深くなりますが、50~100倍の超大型リターンの可能性は低くなります。

-

機関資金の流入:主流および機関レベルでの採用が既定路線となり、資金の流れはより段階的で、ゆっくりとしたローテーションと統合が進み、クロスアセットでの爆発的なローテーションは起こりにくくなります。

3.Bitcoinの遅行性と流動性チェーン

Bitcoinは流動性条件に対して遅行的に反応します。これは新たな流動性が上流の国債やマネーマーケットに滞留するためです。暗号資産はリスクカーブの最も遠い端に位置し、流動性が下流に流れ込んだときに初めて恩恵を受けます。

暗号資産市場を後押しするカタリスト:

-

銀行の信用拡大(ISM>50)

-

利下げ後のマネーマーケットファンドからの資金流出

-

財務省による長期債発行、長期金利の低下

-

ドル安が世界的な資金調達圧力を緩和

これらの条件が揃ったとき、暗号資産市場はこれまで通りサイクルの後半、つまり株式や金の後に上昇する傾向があります。

4.ベースケースにおけるリスク

このような強気の流動性構造がある一方で、いくつかのリスクも顕在化しつつあります:

-

長期金利の上昇(地政学的圧力による)。

-

ドル高による世界的な流動性の引き締め。

-

銀行貸出の低迷や信用条件の引き締め。

-

マネーマーケットファンド内での流動性停滞、リスク資産へのローテーションが起こらない。

次のサイクルの特徴は、投機的資金のショックによって定義されることは少なくなり、暗号資産市場とグローバル資本市場の構造的な融合により左右されることになるでしょう。

機関資金の流入、規律あるリスク投資行動、政策主導の流動性変化が絡み合う中、2026年は暗号資産市場が独自の乱高下からグローバルなシステミック連動へと転換する重要な転換点となる可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Worldは「スーパーアプリ」をリリースし、暗号通貨決済とエンドツーエンド暗号化チャット機能を追加しました。

Hex Trustは、wXRPを発行およびホストし、複数のブロックチェーンにわたってそのDeFi適用性を拡大します。