Tetherのコンプライアンス冒険

USATは、Tetherが機関投資家向けに規制上の合法性を確保しつつ、世界中の個人投資家には柔軟性を維持できるという賭けを表しています。

USATはTetherの賭けを象徴しています。彼らは機関投資家に規制上の合法性を提供しつつ、世界中の個人投資家には柔軟性を維持できると考えています。

執筆:Thejaswini M A

翻訳:Block unicorn

前書き

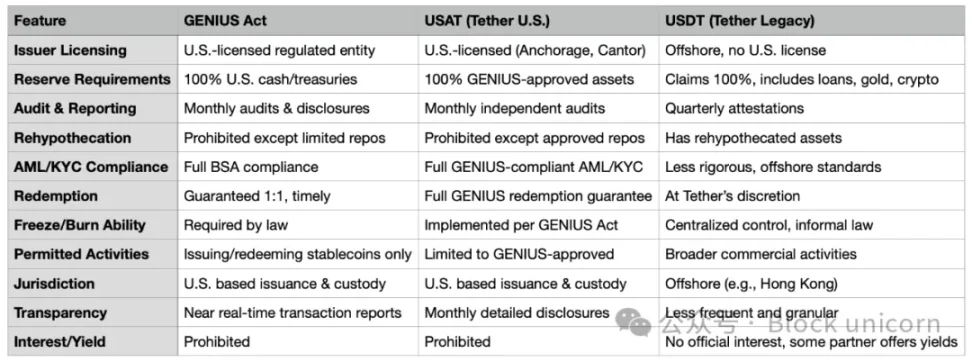

今年8月、Bo Hinesはホワイトハウスの暗号資産委員会の委員を辞任し、Tetherが新たに設立した米国部門のCEOに就任しました。彼の使命はUSATという、GENIUS法に準拠したステーブルコインを立ち上げることです。USATは毎月監査を受け、その準備金は現金と短期米国債のみで構成され、連邦銀行の完全な監督下で運営されます。

一方、USDTは引き続き毎月1兆ドルを超える取引を処理しており、その準備金にはbitcoin、金、担保付きローンが含まれています。これらの資産は、完全な監査を受けたことのないオフショア法人を通じて管理されています。

同じ会社でありながら、まったく異なる2つの製品アプローチです。

Tetherは昨年、「許可を求めるよりも許しを請う」モデルで137億ドルの利益を上げました。対照的に、Circleは事業展開前のデューデリジェンスと適切な質問を通じて、最終的に70億ドルの評価で上場しました。

この発表は本来、祝福されるべきものでした。

長年にわたる規制との闘い、透明性の問題、準備金の裏付けに対する継続的な疑念を経て、Tetherはついに米国市場に対し、批判者が長らく求めてきたもの――完全なコンプライアンス、独立監査、規制されたカストディアン、そして現金と短期米国債のみの準備金――を提供したのです。

しかし私たちは今、規制アービトラージ、競争上の堀、そして革命的な技術が既存の秩序と衝突する際の、皆があたかも最初から計画の一部だったかのように振る舞う、あの愉快な気まずい瞬間について議論しています。

企業構造に十分な創造性があれば、2つの主人に同時に仕えることも可能であることが証明されました。

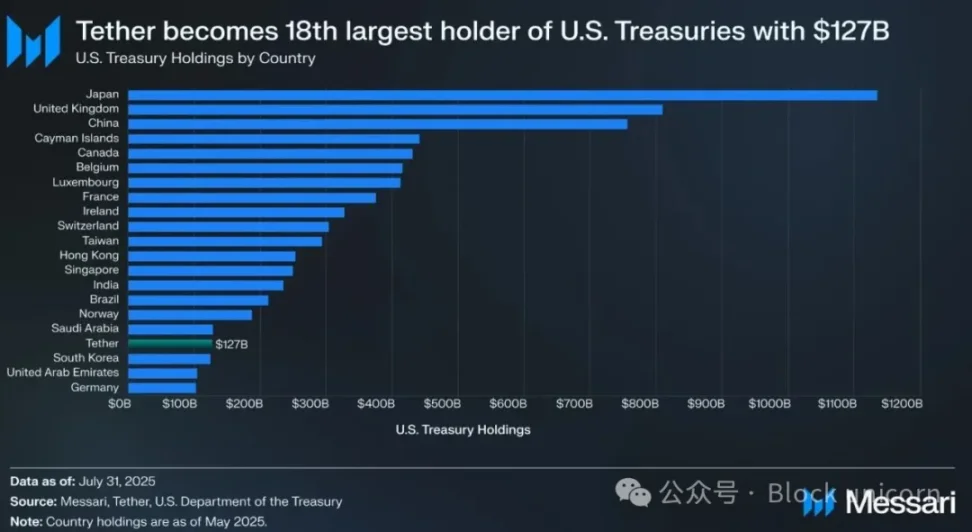

USATを詳しく掘り下げる前に、まずTetherがUSDTで成し遂げた偉業を見てみましょう。USDTの流通トークン価値は1,720億ドルに達し、毎月暗号資産市場で1兆ドルを超える取引を処理しています。もしTetherが国家であれば、米国の国債保有者として第18位となり、累計で1,270億ドルの米国債を保有しています。

同社は昨年、137億ドルの利益――収益ではなく純利益――を上げ、最も収益性の高い企業の仲間入りを果たし、多くのFortune 500企業を上回りました。

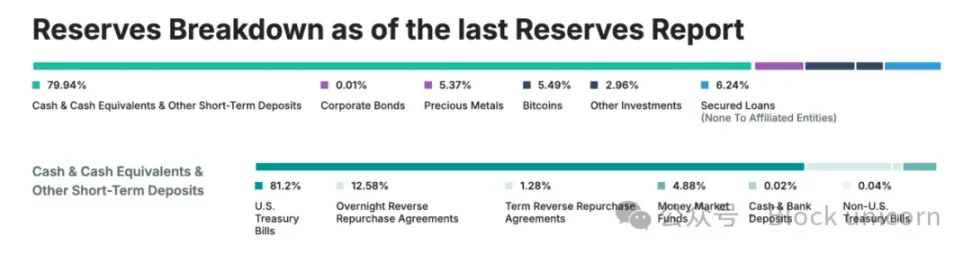

これらすべての成果は、完全な監査、完全な規制、または伝統的金融機関が当然とする透明性なしに達成されました。代わりにTetherは、完全な監査ではなく四半期ごとの「証明」に依存し、準備金には金、bitcoin、担保付きローンなどの資産を含めています――これらは厳格なステーブルコイン規制下では許可されていません。さらに、主に香港と英領バージン諸島のオフショア法人を通じて運営されています。

これは、時には規制当局の好みに完全に反する方法でも、巨大な成果を築ける究極の例と言えるでしょう。

GENIUS法の登場(およびその問題)

そして2025年7月、米国初の包括的なステーブルコイン規制法であるGENIUS法が施行されました。突如として、世界で最も収益性が高く影響力のある暗号資産市場である米国市場に新たな厳格なルールが課されました:

- 準備金の100%が現金と短期米国債(bitcoin、金、担保付きローンは除外)

- 毎月の独立監査、CEOおよびCFOによる証明書の提出

- 米国ライセンスを持つ発行者、および米国規制下のカストディアン

- 完全なAML/KYC要件の遵守、凍結機能の実装

- 保有者への利息支払い禁止

- 準備金構成の完全な透明性

このリストとUSDTの現行構造を見比べれば、課題は明白です。この法律は実質的に「外国」発行のステーブルコインと米国国内のステーブルコインの明確な線引きを行いました。英領バージン諸島や香港のTether法人が発行するUSDTは、単純にスイッチを切り替えるだけでコンプライアンスを達成できるものではありません。企業構造、準備金構成、運営フレームワークの抜本的な改革が必要です。

Tetherにとってさらに厄介なのは、GENIUS法を真に遵守するには、同社がこれまで回避してきた種類の透明性が求められることです。2025年時点でもTetherは四半期ごとの「証明」のみを提供し、完全な監査は行っていません。準備金の約16%はGENIUS法で明確に禁止されている資産――金(3.5%)、bitcoin(5.4%)、担保付きローンや社債――です。

では、なぜ単純にUSDTを修正しないのでしょうか?

なぜ新しいトークンを立ち上げるのか、単にUSDTをコンプライアンス対応にしないのでしょうか?

簡単に言えば、USDTをコンプライアンス対応にするのは、航行中のスピードボートを空母に改造しようとするようなものです。USDTは現在、世界中で5億人のユーザーにサービスを提供しており、彼らがUSDTを選ぶ理由は、米国の厳格な規制を受けていないからです。その多くは新興市場のユーザーで、現地の銀行システムが信頼できなかったりコストが高かったりする場合、USDTは彼らにドルへのアクセス手段を提供しています。

もしTetherが突然、全世界のUSDTユーザーに米国レベルのKYC要件、凍結機能、監査プロトコルを強制すれば、USDTの成功の本質が根本的に変わってしまいます。為替変動を回避するためにUSDTを利用しているブラジルの中小企業経営者は、米国の規制コンプライアンス要件に対応したいとは思っていませんし、東南アジアの暗号資産トレーダーも毎月CEOが発行する証明書を必要としていません。

しかし、その背後にはさらに深い戦略的理由――市場のセグメンテーション――があります。USATを作ることで、Tetherは米国の機関投資家に「ハイエンド」な規制対応製品を提供しつつ、USDTは他市場向けの「グローバルスタンダード」として維持できます。これは、同じ会社がラグジュアリーブランドと大衆ブランドの両方を持つようなものです――異なる顧客に異なる製品を提供します。

USATのバリュープロポジション(その本質)

では、USATはUSDCがすでに提供していないどんな機能を提供するのでしょうか?Tetherのプロモーションはこの点でやや曖昧です。

技術アーキテクチャはこの二重戦略をサポートしています。両トークンともTetherのHadronプラットフォームを利用し、既存インフラとのシームレスな統合を可能にしつつ、規制上の隔離を維持します。法的に許可されている場合、流動性は両システム間で移動できますが、コンプライアンスの「ファイアウォール」により各トークンはその管轄内で独立して運用されます。

USATはAnchorage Digital Bank(連邦認可の暗号銀行)によって発行され、準備金はCantor Fitzgeraldがカストディします。GENIUS法に完全準拠し、毎月の監査、透明な準備金、機関投資家が期待する各種規制要件を満たします。元ホワイトハウス暗号顧問のBo Hinesのリーダーシップの下、USATは強力な政治的支援とワシントンのネットワークを活用しています。

しかし、CircleのUSDCはすでにこれらすべての条件を満たしています。USDCは深い流動性、成熟した取引所統合、機関パートナーシップ、良好な規制実績を持ち、米国機関投資家の第一選択のステーブルコインとなっています。

Tetherの主な強みは……そう、Tetherであることです。この会社は世界最大のステーブルコイン流通ネットワークを構築し、巨大な既存市場シェアを持ち、毎年137億ドルの利益で成長を支えています。CEOのPaolo Ardoinoが言うように、「我々は競合他社と違い、流通チャネルを借りる必要はなく、所有しているのです。」

TetherはUSATの流動性をゼロから構築する必要があります。これは、取引所にUSATを上場させ、市場メイカーが流動性を提供し、機関顧客が実際に利用するよう説得することを意味します。Tetherの強大な資金力と広大な流通ネットワークをもってしても、これは容易なことではありません。

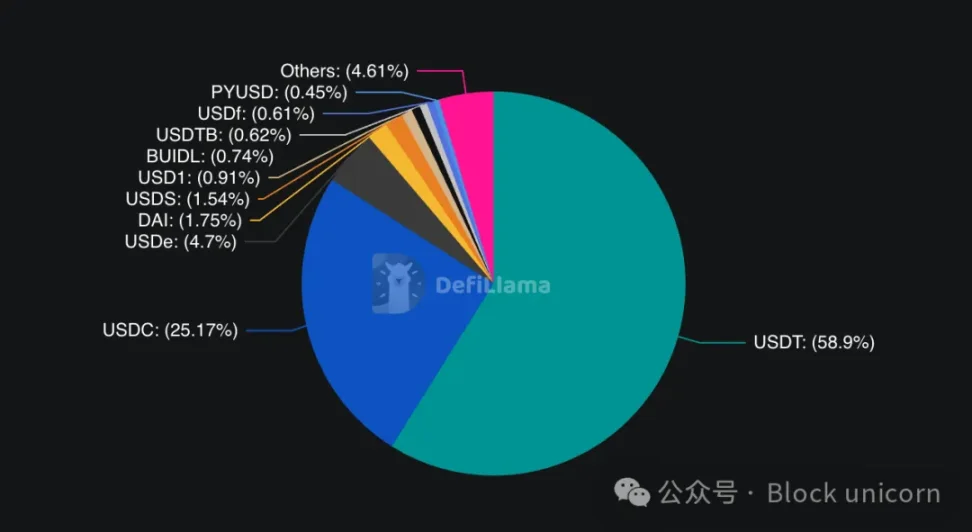

USDCは世界のステーブルコイン市場の約25%のシェアを持ちますが、規制された米国市場では支配的です。USDTは世界で58%のシェアを持ちますが、コンプライアンス重視の米国市場ではほぼ排除されています。

同社は、機関投資家が集中リスク回避のために代替案を必要とするだろうと賭けています。もしCircleやUSDCに問題が生じた場合、機関投資家は他の完全規制対応の選択肢を求めるかもしれません。さらに、Tetherは既存の関係(例えばCantor Fitzgeraldとの提携)を活用して、より良い条件やサービスを提供できます。

Circleの最近の動きは競争の激しさを浮き彫りにしています。2025年6月、Circleは上場に成功し、ステーブルコイン金融専用のブロックチェーンArcを立ち上げ、グローバルな決済チャネルの拡大を続けています。Circleの規制優先戦略は、機関投資家の採用に明らかな成果をもたらしています。

しかし、USATにはUSDCにないいくつかの強みもあります。CEOのPaolo Ardoinoによれば、Tetherのグローバル流通ネットワークは「数十万の実店舗流通拠点」と、Rumbleへの7.75億ドル投資のようなデジタルパートナーシップを含みます。このインフラは10年以上かけて築かれており、簡単には模倣できません。

Tetherの強みはグローバルな関係と財務力にあります。2025年上半期、同社は57億ドルの利益を生み出し、市場メイク、流動性インセンティブ、パートナーシップ開発に十分なリソースを提供しています。流通チャネルを「借りる」必要がある競合他社と異なり、Tetherは自社インフラを所有しています。

USATの最大の強みは互換性かもしれません。既存のUSDTインフラと連携できれば、ユーザーはシステムを大幅に改修する必要がありません。すでにUSDT統合に数ヶ月を費やした開発者にとって、別のTetherトークンへの切り替えは、まったく異なるプロバイダーを一から導入するよりもはるかに容易です。

一部の機関投資家やリスク意識の高いユーザーは、単に複数の規制対応ステーブルコインを保有することで、Circle(USDC)とTether(USAT)間のカウンターパーティリスクを分散したいと考えるかもしれません。

ここでタイムラインが極めて重要です。USATは2025年末のローンチを予定しており、Tetherには流動性構築、取引所上場、市場メイカー関係構築のための時間が限られています。金融市場では先行者利益が決定的となることが多く、ユーザーは新規参入者よりも確立され流動性の高い選択肢を選ぶ傾向があります。

ここでのスケジュールは極めて重要です。USATは2025年末にローンチ予定であり、Tetherには流動性構築、取引所上場、マーケットメイカー関係構築のための時間が限られています。金融市場では先行者利益が極めて重要であり、ユーザーは通常、成熟し流動性の高い選択肢を選びます。

批判者は、USATは本質的に「コンプライアンスの演出」であり、Tetherが米国市場に参入するための手段に過ぎず、コアビジネスの透明性や運営上の問題を解決していないと指摘します。

この批判には一理あります。TetherがUSDTを完全にコンプライアンス対応にするのではなくUSATを立ち上げたことは、同社が現在の運営上の柔軟性を全面的な規制合法性よりも重視していることを示しています。

一方で、これこそが市場のあるべき姿だと主張する人もいるでしょう。異なる顧客層には異なるニーズとリスク嗜好があります。米国の機関投資家は規制コンプライアンスと透明性を必要とし、新興市場のユーザーはアクセス性と低コストを優先します。なぜ1社が異なる製品でこれら2つのセグメントを同時に満たしてはいけないのでしょうか?

結論

Tetherの二重ステーブルコイン戦略は、暗号業界が規制、分散化、機関採用の間で抱えるより広範な矛盾を反映しています。業界は、暗号資産の元来の許可不要精神と、主流採用を促進するための規制フレームワークの必要性とのバランスをいかに取るかという課題に直面し続けています。

USATはTetherの賭けを象徴しています。彼らは機関投資家に規制上の合法性を提供しつつ、世界中の個人投資家には柔軟性を維持できると考えています。この戦略の成否は、実行力、市場の受容、そして変化し続ける規制フレームワークの安定性にかかっています。

規制環境は依然として変化し続けています。GENIUS法は一定の明確さを提供しますが、その実施や執行の具体的な詳細は依然として不確実です。行政機関の交代や規制優先順位の変化は、ステーブルコイン発行者の戦略に大きな影響を与える可能性があります。

より根本的には、USATはTetherの元来の成功の本質に関する重要な疑問を提起します。USDTの支配的地位は規制アービトラージの上に築かれたものであり、それはもはや持続不可能なのでしょうか?それとも、これはグローバル金融インフラの真のイノベーションを反映しており、規制コンプライアンスはこのイノベーションを促進するものであって妨げるものではないのでしょうか?

この問いへの答えが、最終的にUSATがTetherの成熟した金融機関への進化となるのか、それとも従来モデルの根本的な限界の認識となるのかを決定するかもしれません。いずれにせよ、USATの登場はステーブルコイン競争と規制の新たな章の幕開けを意味します。

王は第二の王国を築いています。彼が両方を同時に統治できるかどうかは、今後の展開を見守る必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

「分散化」が乱用される時、Gavin WoodはWeb3の意味を「Agency」として再定義!

Do Kwonの判決:Terraform Labs共同創設者に15年の刑

ビットコインマイナー、財務購入が新たな低水準に達する中、企業導入を推進

Solanaのベアリッシュフラッグが$131のターゲットを示唆、$163の売り圧力が迫る