Tom Leeが「ETHの公正価格は6万ドル」と叫ぶ中、Andre Kangが「バカみ��たいだ」と反論

Andrew Kangは、Tom Leeが自身の偏見を裏付けるためにテクニカル分析を装って線を引いているだけだと考えています。

原文タイトル:Tom Lee's ETH Thesis is Retarded

原文作者:Andrew Kang,Mechanism Capital パートナー

原文翻訳:Azuma,Odaily

編集者注:Tom LeeがBitMineの取締役会会長となり、DATによるETHの継続的な買い増しを推進して以来、Tom Leeは業界で最も著名なETH強気派となっています。最近の様々な公の場で、Tom Leeは様々な論理を用いてETHの成長期待を繰り返し強調し、ETHの公正価値は6万ドルであるべきだと高らかに主張したこともあります。

しかし、Tom Leeの論理に同意しない人もいます。Mechanism CapitalのパートナーであるAndrew Kangは昨夜、長文を発表し、Tom Leeの見解を公然と反論し、さらには彼を「バカみたいだ」と嘲笑しました。

補足として、Andrew Kangは今年4月の市場全体の調整時にETHが1000ドルを下回ると予測し、その後ETHが上昇する過程でも弱気な見解を示していました……ポジションが思考を決めるので、彼の立場はTom Leeとは正反対かもしれません。皆さんには弁証法的に捉えることをお勧めします。

以下はAndrew Kangの原文内容で、Odailyによる翻訳です。

最近読んだ金融アナリストの記事の中で、Tom LeeのETH理論は「最も愚かなものの一つ」と言えます。彼の見解を一つずつ分析してみましょう。Tom Leeの理論は主に以下のポイントに基づいています。

・ステーブルコインとRWA(リアルワールドアセット)の採用;

・「デジタルオイル」との類推;

・機関投資家がETHを購入してステーキングし、ネットワークのセキュリティを提供し、運用資本としても利用する;

・ETHがすべての金融インフラ企業の総価値に等しくなる;

・テクニカル分析;

一、ステーブルコインとRWAの採用

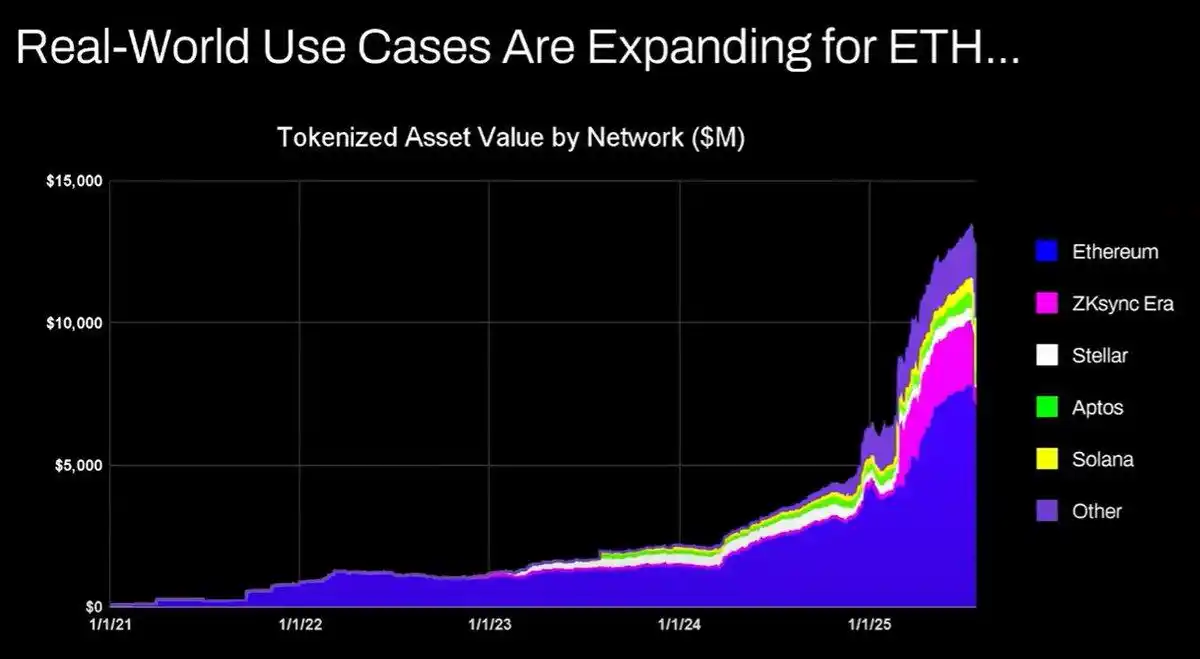

Tom Leeの主張は、ステーブルコインと資産のトークン化活動が増加すると取引量が増え、それによりETHの手数料収入が増加するというものです。一見合理的に思えますが、数分データを調べれば事実はそうでないことが分かります。

2020年以降、トークン化資産の価値とステーブルコインの取引量は100~1000倍に増加しました。しかし、Tom Leeの主張はEthereumの価値蓄積メカニズムを根本的に誤解しています――彼はネットワーク手数料が比例して上昇するかのように誤解させていますが、実際にはEthereumの手数料収入は2020年の水準にとどまっています。

この結果をもたらした理由は以下の通りです:

・Ethereumネットワークはアップグレードによって取引効率を向上させている;

・ステーブルコインと資産のトークン化活動は他のパブリックチェーンに流れている;

・流動性の低い資産のトークン化による手数料はごくわずか――トークン化された価値とETH収入は比例しません。例えば1億ドルの債券をトークン化しても、2年に1度しか取引されない場合、ETHにもたらす手数料はどれほどでしょうか?おそらく0.1ドル程度で、単一のUSDT取引で発生する手数料の方がはるかに高いです。

何兆ドルもの資産をトークン化できても、これらの資産が頻繁に取引されない限り、ETHに追加される価値はせいぜい10万ドル程度です。

ブロックチェーンの取引量と手数料は増加するでしょうか?はい。

しかし、その大部分の手数料は、より強力なビジネス開発チームを持つ他のブロックチェーンに奪われるでしょう。伝統的な金融取引をブロックチェーンに移す過程で、他のプロジェクトはすでにこの機会を見出し、積極的に市場を獲得しています。Solana、Arbitrum、Tempoはすでに一定の初期的な成功を収めており、Tetherでさえも2つの新しいステーブルコインパブリックチェーン(PlasmaとStable)をサポートし、USDTの取引量を自社チェーンに移すことを目指しています。

二、「デジタルオイル」との類推

石油は本質的にコモディティです。インフレ調整後の実質的な石油価格は、過去1世紀にわたり同じレンジ内で推移しており、時折変動しても元に戻ります。

私はTom Leeの「ETHはコモディティと見なせる」という見解には部分的に同意しますが、それが強気材料であるとは限りません。Tom Leeがここで何を言いたいのか、私にもよく分かりません。

三、機関投資家がETHを購入・ステーキングし、ネットワークのセキュリティを提供し、運用資本としても利用する

大手銀行や他の金融機関は、すでにETHをバランスシートに組み込んでいるのでしょうか?いいえ。

彼らはETH購入の計画を発表していますか?これもありません。

銀行はエネルギーコストを支払い続けるためにガソリン缶を溜め込みますか?いいえ、コストが十分に大きくないので、必要な時にだけ支払います。

銀行は自分たちが利用する資産カストディアンの株式を購入しますか?しません。

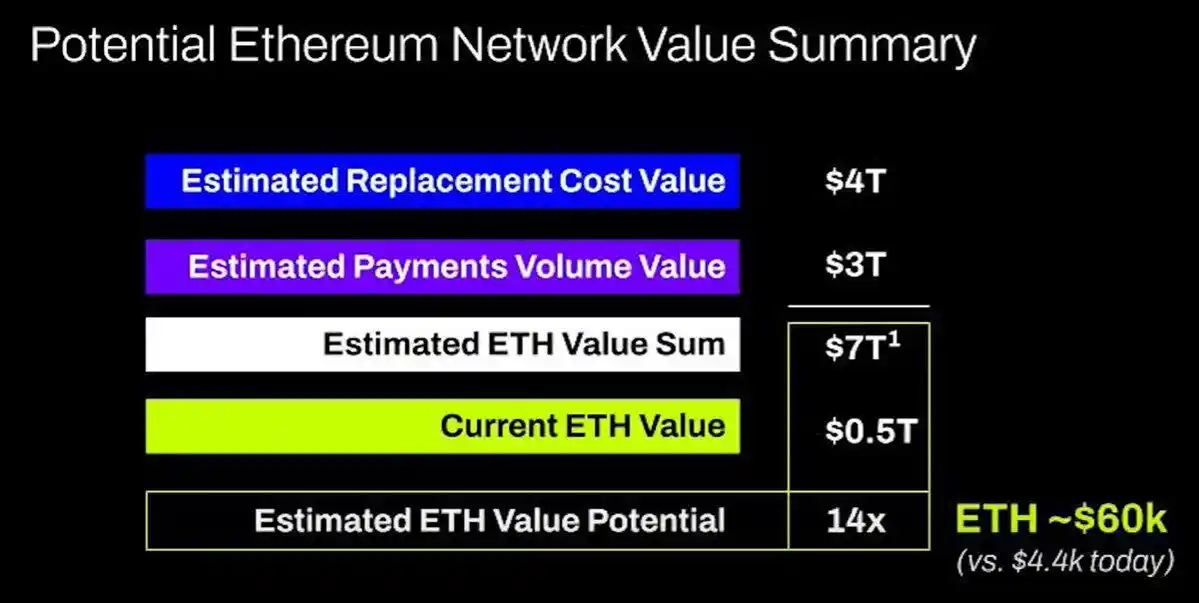

四、ETHがすべての金融インフラ企業の総価値に等しくなる

本当に呆れます。これも価値蓄積の基本的な誤解であり、純粋な幻想です。コメントする気にもなりません。

五、テクニカル分析

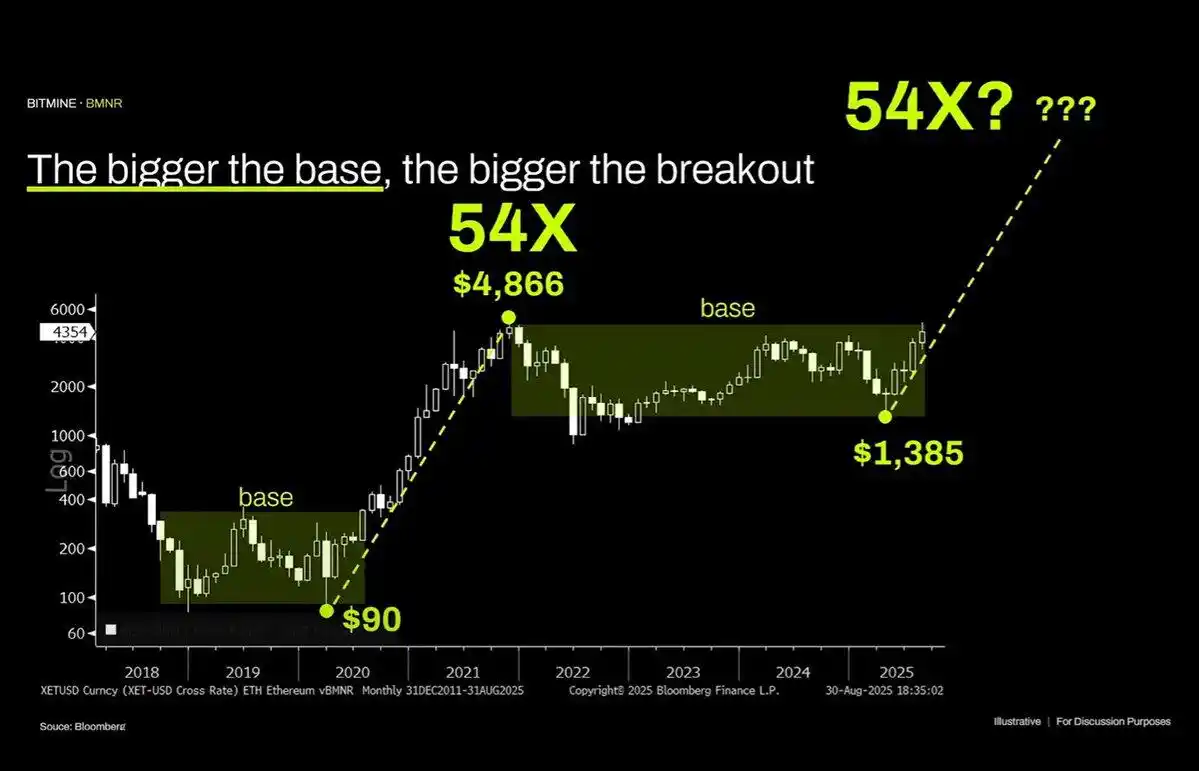

実は私はテクニカル分析がとても好きで、客観的に見ればテクニカル分析は多くの有用な情報を提供できると考えています。残念ながら、Tom Leeは自分の偏見を裏付けるためにテクニカル分析を装って線を引いているようです。

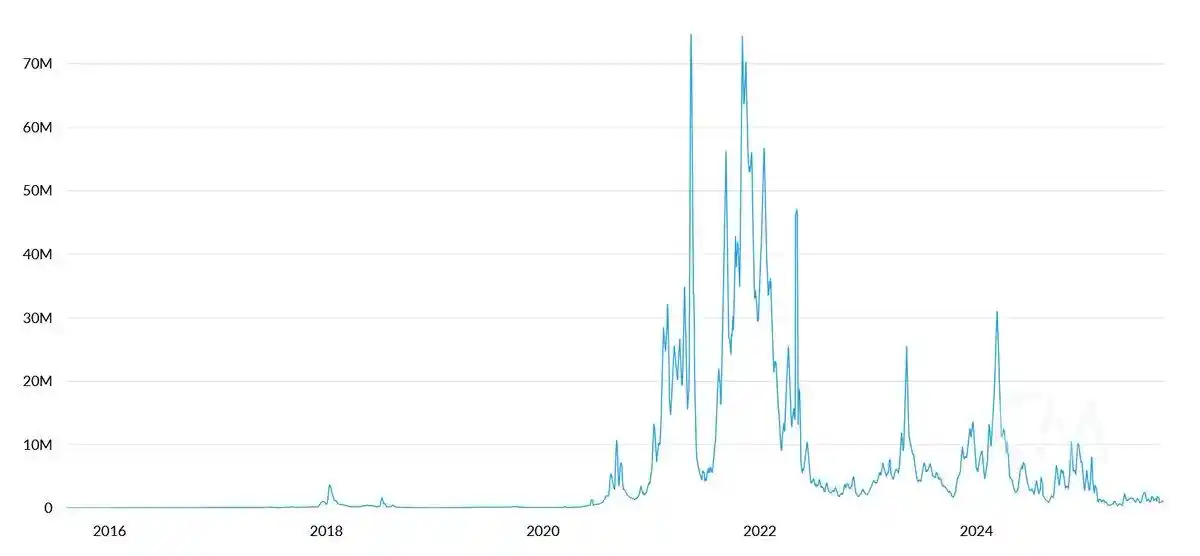

このチャートを客観的に見ると、最も明らかな特徴はETHが数年間続くレンジ相場にあることです――これは過去30年間の原油価格の広範なレンジ相場と何ら変わりません――単なるレンジ相場であり、最近はレンジの上限に挑戦したものの、抵抗線を突破できませんでした。テクニカル的には、ETHはむしろ弱気シグナルを示しており、今後も長期的に1000~4800ドルのレンジで推移する可能性を否定できません。

ある資産が過去にパラボリックな上昇を見せたからといって、そのトレンドが無限に続くとは限りません。

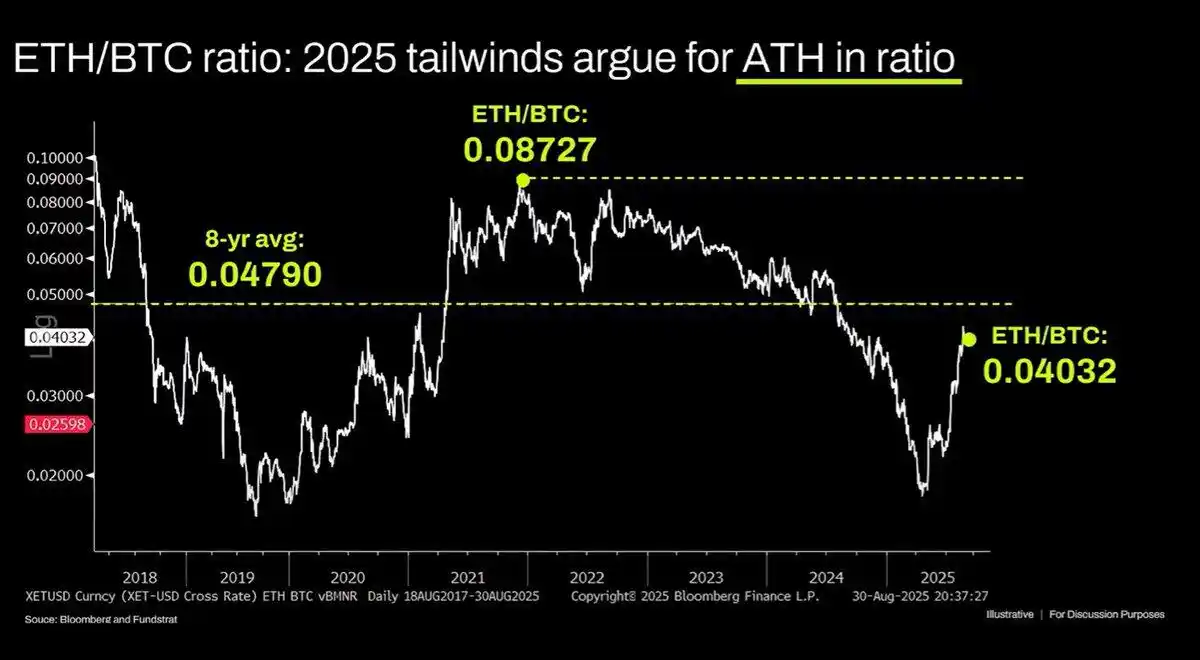

長期のETH/BTCチャートも同様に誤読されています。確かに数年間のレンジ相場にありますが、過去3年は全体的に下降トレンドにあり、最近の反発も長期サポートラインに触れただけです。この下降トレンドはEthereumのストーリーが飽和し、ファンダメンタルズがバリュエーションの成長を支えられなくなったことに起因しています。そして、これらのファンダメンタルズ要因は今も実質的な変化がありません。

Ethereumのバリュエーションは本質的に金融リテラシーの欠如の産物です。公正に言えば、この認知バイアスがかなりの時価総額を支えることは確かに可能です(XRPを参照)が、その支えは無限ではありません。マクロ流動性が一時的にETHの時価総額を維持していますが、構造的な大変革が起きない限り、今後もパフォーマンス不振が続く可能性が高いです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitcoinが再び$93,000を超えて急騰、ショートポジションの清算と新たな機関投資家の関心が、FOMC会合前の反発を後押し

ビットコインはショートポジションの清算と安定したETF流入により、93,000ドルを超えて急騰しました。しかし、アナリストは、マイナーのストレス、クジラの動きのばらつき、マクロ経済の不確実性があるため、ETF流入や流動性が弱まれば、最近の上昇が脆弱になる可能性があると警告しています。

The Daily:英国が暗号資産財産法を可決、FirelightがFlareでXRPステーキングプロトコルを開始、Trump兄弟のAmerican Bitcoinが急落、その他多数

イギリスは、チャールズ3世国王の裁可を受けたProperty (Digital Assets etc) Act 2025により、デジタル資産を第三の財産カテゴリーとして法的に認めました。Firelight Financeは、Flare上でXRPステーキングプロトコルを開始し、報酬が次の展開フェーズで有効化されるとDeFi保険モデルを推進するための流動性を持つリステーキング型トークンであるstXRPを発行しました。

ゼロ知識証明がAIのプライバシーと公正な分配を融合:この新しい暗号プリセールが初期支持者にどのように報酬を与えるのか!

MUTMがトップの暗号通貨に選ばれ、5,000ドルの投資が30倍になる可能性