MetaMaskのmUSD:100ミリオンユーザーでステーブルコイン市場を狙う野心作

ユーザーを制する者が、トークンを制する。

ユーザーを制する者が、トークンを制する。

執筆:Prathik Desai

翻訳:Block unicorn

最近は毎週デジャヴのように感じる——また新たなステーブルコインのリリース、また価値の方向性を変えようとする試み。まず、HyperliquidがUSDHを発行し競争が勃発した。そして、米国債利回りを得るための垂直統合トレンドについて議論した。今度はMetaMaskのネイティブmUSDだ。これらすべての戦略に共通するものは何か?それは分配能力だ。

分配能力は、暗号資産分野だけでなく、あらゆる分野で繁栄するビジネスモデルを構築するためのチートコードとなっている。もしあなたのコミュニティが数百万人のユーザーを持っているなら、それを活用し、直接トークンを彼らの手に届けない理由はない。しかし、それが常にうまくいくとは限らない。TelegramはTONでこれを試み、5億人のメッセージユーザーがいると主張したが、これらのユーザーはチェーン上に移行しなかった。FacebookもLibraで同じことを試み、数十億のソーシャルメディアアカウントが新しい通貨の基盤になると信じていた。理論上はこの2つのプロジェクトは成功するはずだったが、実際には失敗した。

これこそが、MetaMaskのmUSD(キツネの耳と上部に「$」記号が付いたもの)が私の注目を集めた理由かもしれない。一見すると、他のステーブルコインと変わらない——規制された短期米国債に裏付けられ、Bridge.xyzを通じてM0プロトコルで開発されたフレームワークで発行されている。

しかし、現在3,000億ドル規模のデュオポリーが支配するステーブルコイン市場において、MetamaskのmUSDは何が違うのか?

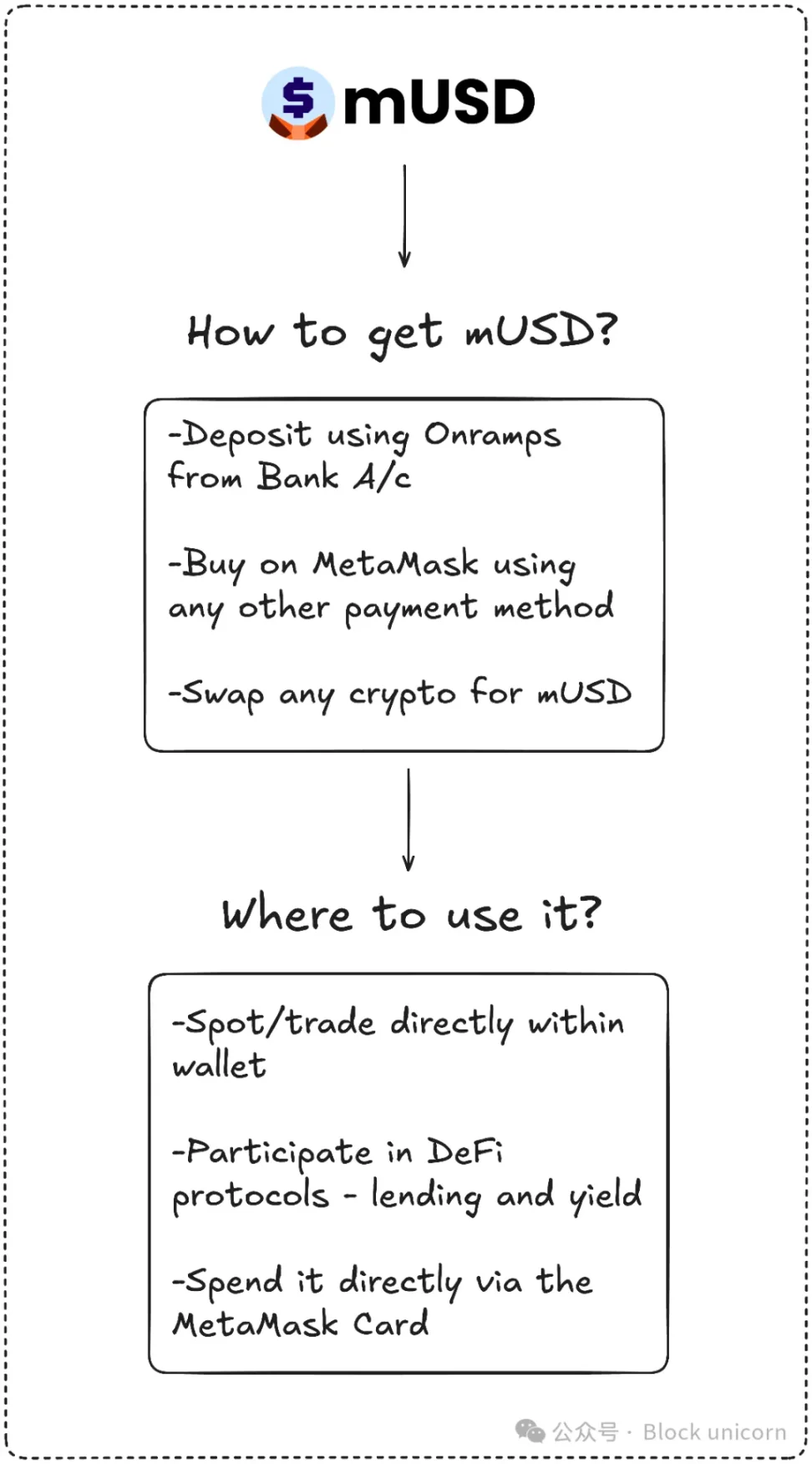

MetaMaskは競争の激しい分野に参入しようとしているが、他の競合他社にはない独自のセールスポイント——分散型分配能力——を持っている。MetaMaskは世界で1億人の年間アクティブユーザーを持ち、そのユーザー基盤の規模はほぼ他に類を見ない。mUSDはまた、セルフカストディ型ウォレットでネイティブに発行される初のステーブルコインとなり、ユーザーは法定通貨で購入・交換でき、さらにはMetaMaskカードを使って店舗で消費することもできる。ユーザーはもはや取引所間で探し回ったり、クロスチェーンブリッジを使ったり、カスタムトークンの追加に手間取る必要がない。

Telegramにはこのようなプロダクトとユーザー行動の親和性はなかったが、MetaMaskにはそれがある。Telegramはメッセージユーザーをブロックチェーン上の分散型金融アプリケーションに移行させようとした。一方、MetaMaskはアプリ内にネイティブステーブルコインを統合することでユーザー体験を向上させている。

データは、この施策の採用速度が非常に速いことを示している。

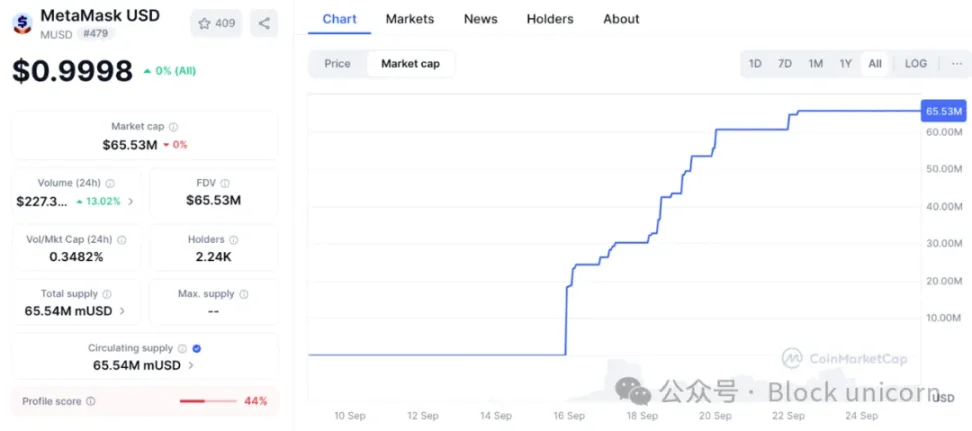

MetaMaskのmUSDの時価総額は、わずか1週間足らずで2,500万ドルから6,500万ドルへと急増した。そのうち約90%の資金はConsenSys内部のLayer 2プラットフォームLinea上から来ており、MetaMaskのインターフェースが流動性を効果的に誘導できることを示している。このレバレッジは、過去に取引所が行った操作と似ている。2022年、Binanceは預金を自動的にBUSDに変換し、流通量が一夜にして急増した。ユーザーを制する者が、トークンを制する。MetaMaskは3,000万人以上の月間アクティブユーザーを持ち、Web3分野で最も多くのユーザーを抱えている。

この分配能力が、MetaMaskを持続可能なステーブルコインを構築しようとして失敗した初期の参加者と差別化するだろう。

Telegramの壮大な計画は、規制上の問題で部分的に失敗した。MetaMaskはStripe傘下の発行者Bridgeと提携し、短期米国債で各トークンを裏付けることでこの問題を回避した。これにより規制要件を満たし、米国の新たなGENIUS法も初日から法的枠組みを提供している。流動性も鍵となる。MetaMaskはLineaのDeFiにmUSD取引ペアを導入し、内部ネットワークがそのアプリケーションを強化できると賭けている。

しかし、分配能力だけでは成功は保証されない。MetaMaskが直面する最大の課題は、既存の大手、特にこの市場を支配する数社から来るだろう。

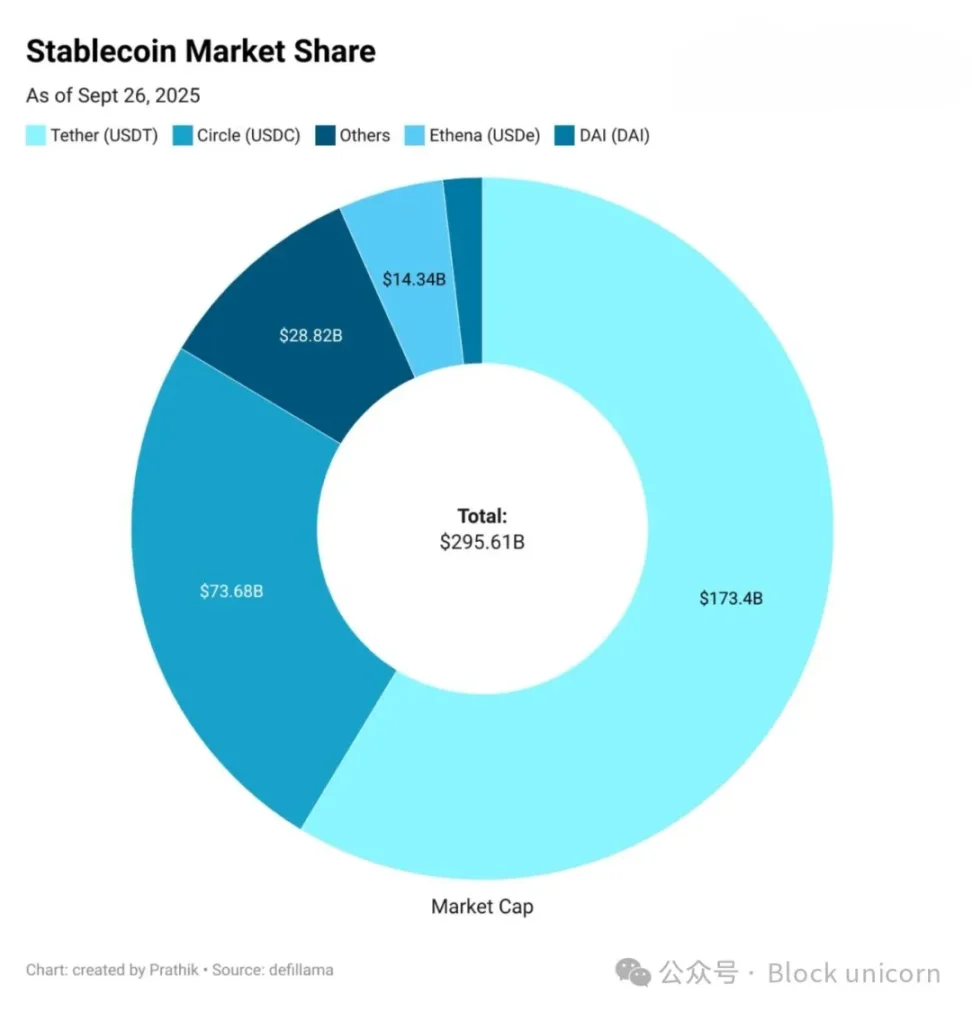

TetherのUSDTとCircleのUSDCは、すべてのステーブルコインの約85%の市場シェアを占めている。3位はEthenaのUSDeで、発行量は140億ドルに達し、利回りでユーザーを引きつけている。HyperliquidのUSDHはリリースされたばかりで、取引所の預金をそのエコシステムに再投入することを目指している。

ここで再びこの問いに戻る:MetaMaskはmUSDを一体何にしたいのか?

USDTやUSDCに直接挑戦するのは難しいだろう。流動性、取引所上場、ユーザー習慣のすべてが既存の大手に有利だ。mUSDは正面から競争する必要はないかもしれない。私がHyperliquidのUSDHがコミュニティにより多くの価値を還元することでエコシステムに貢献すると予想したように、mUSDも既存ユーザーからより多くの価値を引き出すためのものだろう。

Transak経由で新規ユーザーが入金するたび、MetaMask内でETHを新しいステーブルコインに交換するたび、そして店舗でMetaMaskカードを使うたび、mUSDが第一選択となる。これにより、ステーブルコインがネットワーク内のデフォルトオプションとして統合される。

これは、かつてEthereum、Solana、Arbitrum、Polygon間でUSDCをブリッジしなければならなかった日々を思い出させる。何をするかによって、どのネットワークでステーブルコインを使うかが決まっていた。

しかし、mUSDはすべての面倒なブリッジや交換を終わらせた。

そしてもう一つ重要なポイントがある:利回りだ。

mUSDによって、MetaMaskはこのトークンを裏付ける米国債から利回りを得ることができる。流通額が10億ドル増えるごとに、毎年数千万ドルの利息がConsenSysに還元される。これにより、ウォレットはコストセンターから利益エンジンへと変貌する。

もし10億ドル分のmUSDが同額の米国債で裏付けられていれば、年間4,000万ドルの利息収入が得られる。対して、MetaMaskは昨年、手数料収入で6,700万ドルを得ている。

これにより、MetaMaskはもう一つの受動的かつ重要な収入源を開拓できる。

しかし、ここに一つ気がかりな点がある。長年、私はウォレットは中立的な署名・送信ツールだと考えてきた。mUSDはこの境界線を曖昧にし、私が信頼していた中立的なインフラツールを、私の預金で利益を上げる事業部門に変えてしまった。

したがって、分配能力は強みであると同時にリスクでもある。それはmUSDをデフォルトの粘着性の高い選択肢にする可能性がある一方で、バイアスやロックインに関する問題を引き起こすかもしれない。もしMetaMaskが交換プロセスを調整し、自社トークンのルートをより安価にしたり優先表示したりすれば、オープンファイナンスの世界が今よりも閉鎖的になる可能性がある。

さらに、フラグメンテーション(断片化)の問題もある。

もし各分散型ウォレットが独自のドルを発行し始めれば、今あるUSDT/USDCのデュオポリーのような互換性のある通貨ではなく、複数のクローズドな通貨が生まれることになる。

これがどこへ向かうのか、私には分からない。MetaMaskはmUSDとカードを統合することで、購入・投資・消費の金融サイクルをうまく閉じている。初週の成長は、リリース初期の障壁を乗り越えられることを示している。しかし、既存大手の支配力は、数百万から数十億への道のりがいかに困難かを物語っている。

これがどこへ向かうのか、私には分からない。MetaMaskはmUSDとカードを統合することで、mUSDの購入・投資・消費の金融サイクルをうまく完結させている。初週の成長は、リリース初期の障壁を乗り越えられることを示している。しかし、既存大手の支配力は、数百万から数十億への道のりがいかに困難かを物語っている。

これらの現実の間で、MetaMaskのmUSDの運命が決まるのかもしれない。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

フランスの銀行BPCE、数百万人の顧客に直接cryptoアクセスを提供

フランスで2番目に大きい銀行であるBPCEは、来週から暗号資産の直接購入サービスを開始する予定です。これは、ヨーロッパにおける規制に対する姿勢の改善傾向を強調しています。

暗号資産トレジャリー引受業者Clear Street、Goldman Sachs主導で120億ドルのIPOを目指す

Clear Streetは、Goldman Sachsが主導する120億ドルのIPOを目指しており、暗号資産による財務引受の需要が米国の株式および債券市場を再構築しています。

Strategy CEOは、「BTCが90,000ドルのサポートを失っても、2065年までBitcoinを売却しない」と発言 Bitcoin価格予測:カップ・アンド・ハンドルは維持、BTCは100,000ドルを取り戻せるか

Bitcoinは大規模な清算の後、90,000ドルを下回りました。StrategyのCEOは売却しないことを誓いました。

アルトコインの下落後の最高の暗号プリセール機会:Mono Protocolのアプローチが際立つ理由