執筆:Stacy Muur

翻訳:Luffy,Foresight News

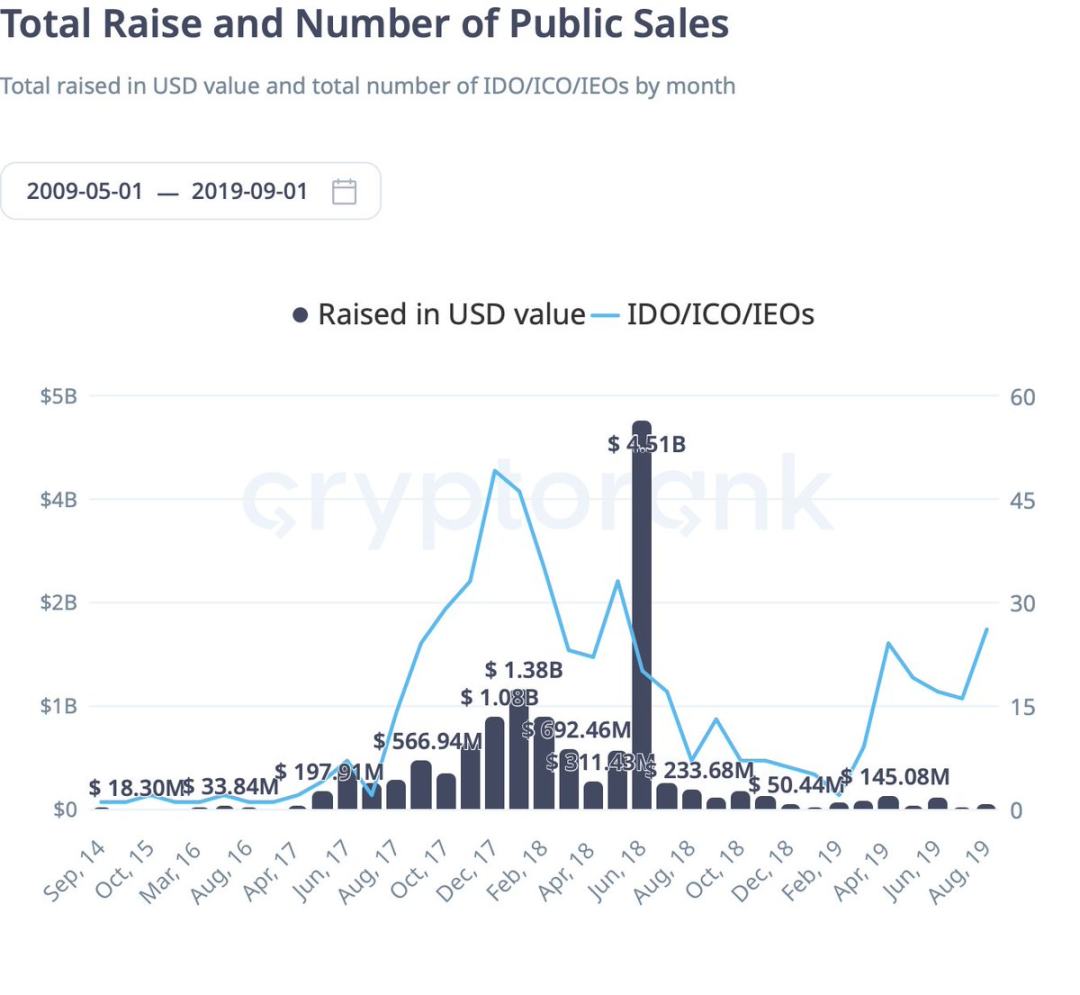

2017年の熱狂時代以来、ついに市場に戻ってきたが、その運営メカニズムは過去のGas戦争の混乱とは全く異なる。これはノスタルジーではなく、新しいインフラ、より精緻な配分設計、そして明確な規制フレームワークによって形作られた、全く新しい構造の市場である。

2017年には、Ethereumコントラクトとホワイトペーパーさえあれば、誰でも数分で数百万ドルを調達できた。当時は標準化されたコンプライアンスプロセスも、構造化された配分モデルも、アフターマーケットの流動性フレームワークもなかった。多くの投資家が盲目的に参入し、多くの人が上場直後に保有トークンが暴落するのを目の当たりにした。規制当局が取り締まりに乗り出すと、数年のうちにこの方式は徐々に姿を消し、VCラウンド、SAFT(Simple Agreement for Future Tokens)、取引所IEO(Initial Exchange Offering)、そして後のレトロアクティブエアドロップに取って代わられた。

そして2025年、トレンドは逆転した。

しかし、変化はプロジェクトがより低いバリュエーションで発行することではない。実際、完全希薄化後のバリュエーション(FDV)はこれまで以上に高い。本当の変化は、参加メカニズムにある。

Launchpadはもはや単なるスピード競争やGas戦争に依存しない。代わりに、KYC(顧客確認)、信用スコア、または社会的影響力によって参加者を選別し、大口枠ではなく小口枠で数千人の参加者に配分を分散している。

例えば、Buidlpadプラットフォームでは、私はFalcon Financeに5,000ドルのコミットメントをしたが、最終的に270ドル分の配分しか得られず、残りの資金は超過申込のため返金された。Sahara AIでも同様に、5,000ドルのコミットメントで600ドル分の配分しか得られなかった。

超過申込は価格を下げることなく、個人の配分を縮小するだけであり、高いFDVを維持しつつ、より広範なトークン分配を実現している。

規制も追いついてきた。現在、EUのMiCA(Markets in Crypto-Assets Regulation)などのフレームワークが、コンプライアンスを満たすリテール投資家の参加に明確な道筋を提供し、発行プラットフォームもKYC、ジオフェンス、資格審査をシンプルな設定切り替えで実装している。

流動性の面では、一部のプラットフォームがさらに進み、アフターマーケットポリシーをスマートコントラクトに直接組み込み、流動性プールへの自動資金注入や、ある価格以下で買い/ある価格以上で売る区間メカニズムによって、初期取引価格を安定させている。

2025年には、すべてのトークン発行取引量の約5分の1を占めており、2年前にはこの割合はごくわずかだった。

この復活は単一のプラットフォームによるものではなく、新世代の発行システムによるものであり、それぞれが異なる課題を解決している:

-

EchoのSonarツールは、セルフカストディ、切り替え可能なコンプライアンスモードのクロスチェーン発行をサポート;

-

LegionはKraken Launchと提携し、信用ベースの配分メカニズムを取引所プロセスに組み込んだ;

-

MetaDAOはローンチ段階でトレジャリー管理と流動性区間機能を内蔵;

-

BuidlpadはKYC参加、コミュニティ優先の分配モデルに注力し、構造化された返金メカニズムを提供。

これらのプラットフォームは協力して、この市場を混沌とした資金調達ツールから、計画的な市場構造へと変貌させ、参加方法、価格設定、流動性のすべてが計画されている。

それぞれが第一波ブームで市場を悩ませた課題を克服し、より構造化され、透明性が高く、投資価値のある環境を共同で構築している。以下で個別に解説する。

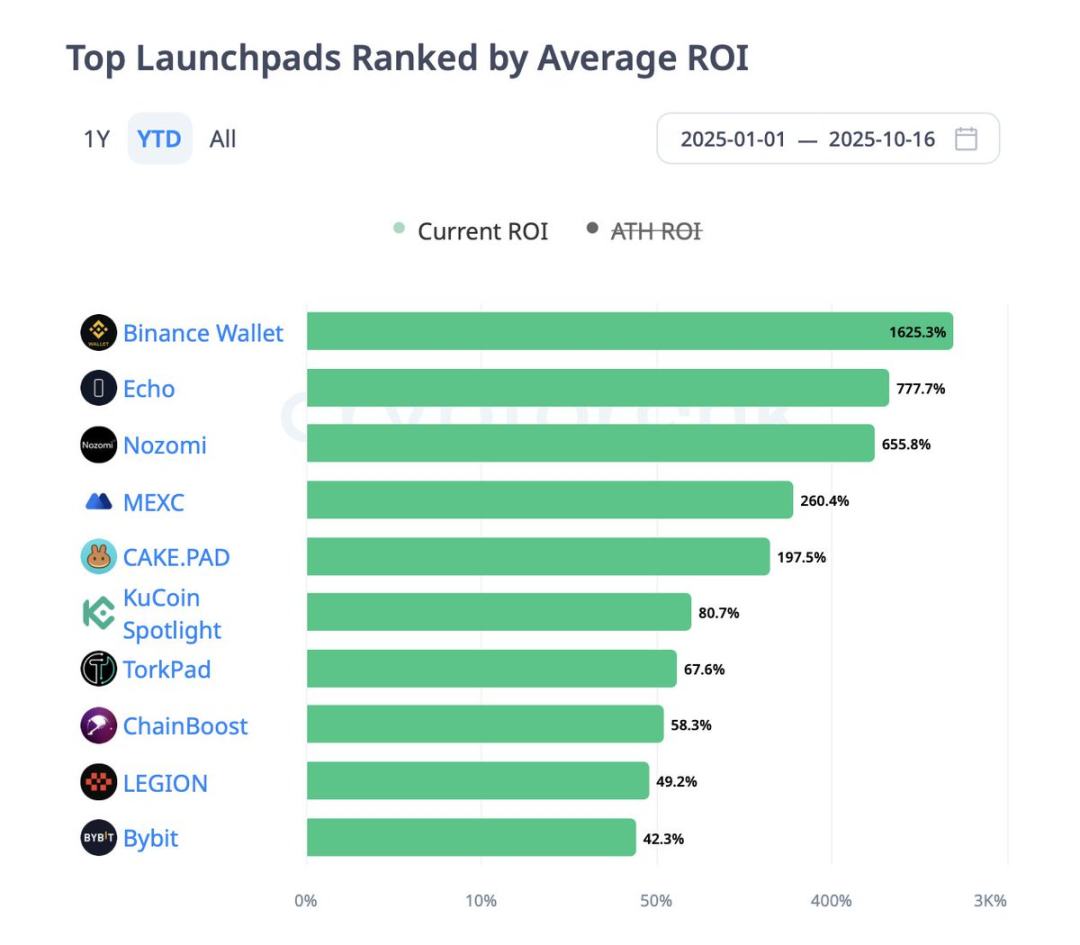

Echo:セルフカストディ、切り替え可能なコンプライアンス、人気急上昇

Cobieが設立したEchoは、セルフカストディ型パブリックセールツールSonarによって、2025年の画期的なトークンローンチインフラの一つとなった。中央集権型Launchpadや取引所IEOと異なり、Echoは取引市場ではなくインフラを提供し、プロジェクト側が発行形式(固定価格、オークション、トレジャリー/信用モデル)を自由に選択でき、Echo PassportでKYC/適格投資家認証/地域制限ルールを設定し、発行リンクを自ら配布できる。Solana、Base、Hyperliquid、Cardanoなど複数チェーンでのローンチもサポートしている。

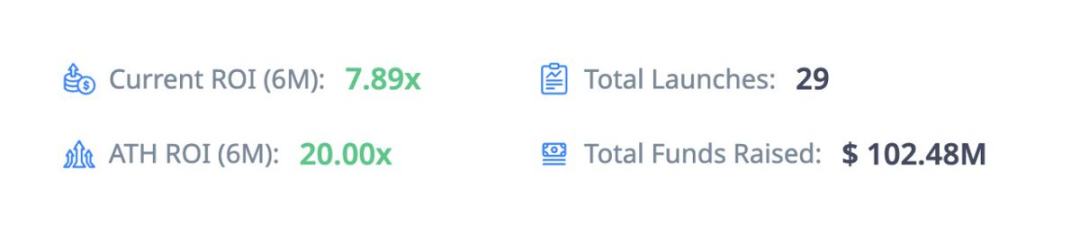

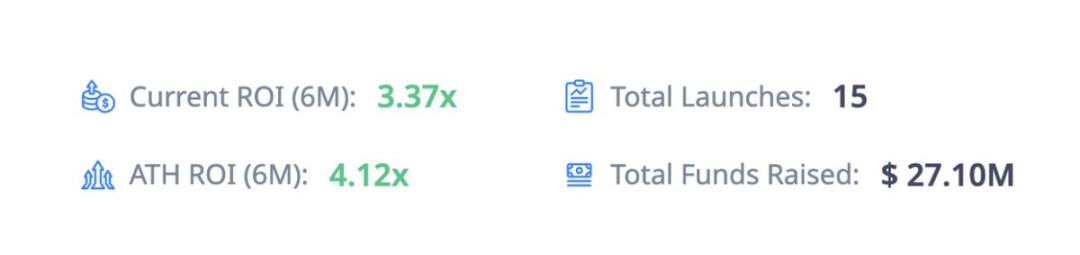

このプラットフォームは急成長している:

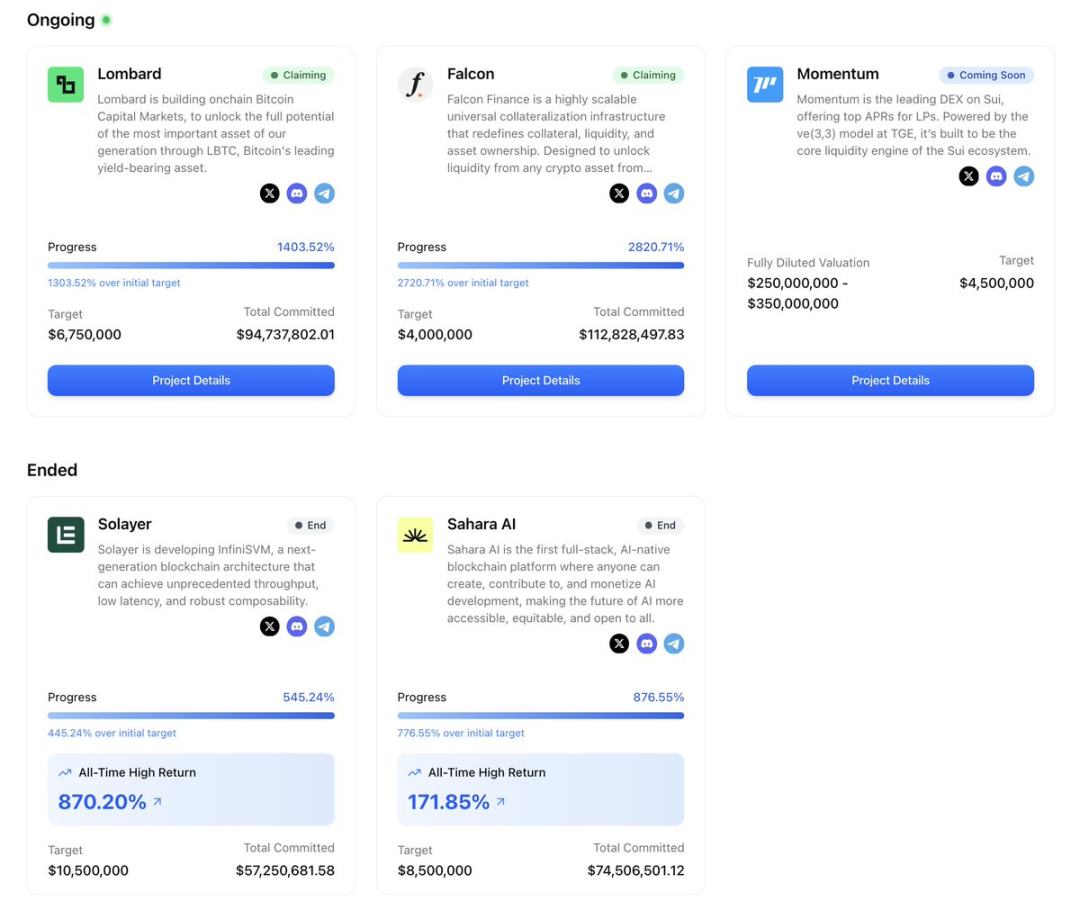

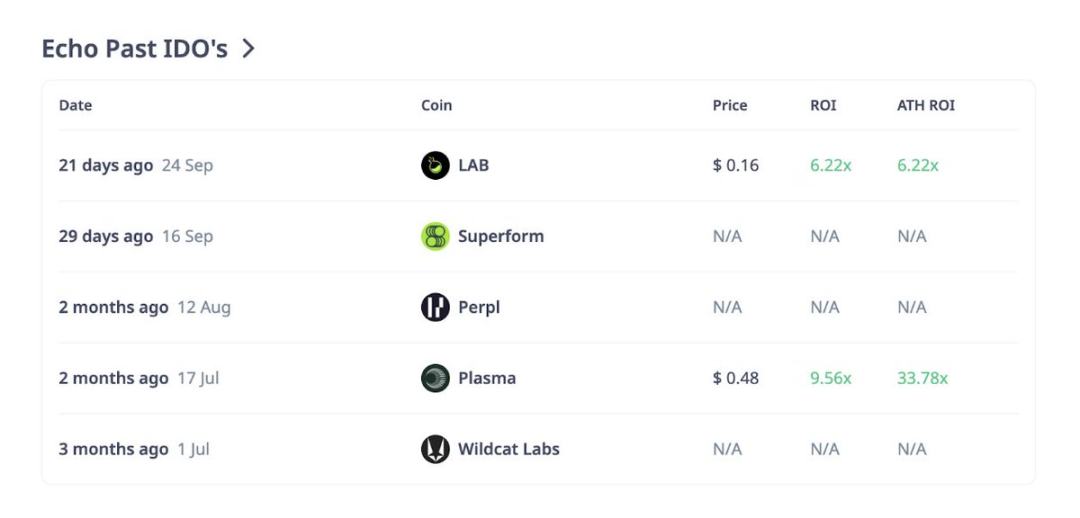

Echoで最も注目された事例はPlasma。今年7月、このプロジェクトは時間加重トレジャリーモデルを採用し、0.05ドルで10%のトークンを発行、5,000万ドル超のコミットメント資金を集めた。Plasmaの過去最高リターン(ROI)は33.78倍で、年間最高のプロジェクトの一つとなった。次点のLABも上場時に6.22倍のリターンを記録した。

以下はEchoの最近の発行プロジェクトの概要:

これらのデータはリターンの可能性だけでなく、リターンの差異も示している。PlasmaやLABは高倍率リターンをもたらしたが、SuperformやPerplなど他のプロジェクトはまだ上場していないか、業績を公表していない。注意すべきは、Echoはアフターマーケット流動性フレームワークを強制しておらず、流動性プールへの注入、マーケットメイカー要件、アンロックスケジュールは発行側が決定し、プラットフォームが統一規定するものではない。

投資家への注意:Echoの柔軟性は今サイクルで最も高リターンのローンチインフラとなっているが、投資家には十分なデューデリジェンスが求められる。以下の3点を必ず確認すること:

-

コンプライアンススイッチの設定(KYC/適格投資家ルール);

-

発行形式(トレジャリー、オークション、固定価格);

-

発行側の流動性計画(Echoは標準化要件なし)。

LegionとKraken Launch:信用と規制の融合

Echoが発行側主導の柔軟性を代表するなら、Legionはその逆である。構造化され、信用による参加のパブリックセールチャネルだ。

今年9月、Kraken Launchが正式ローンチし、その基盤技術は完全にLegionが提供している。これは初めて、トークン発行がKrakenアカウント内で直接行われ、MiCAコンプライアンス要件を満たし、信用スコアによって参加者の優先順位が決定される。

このプラットフォームも急成長している:

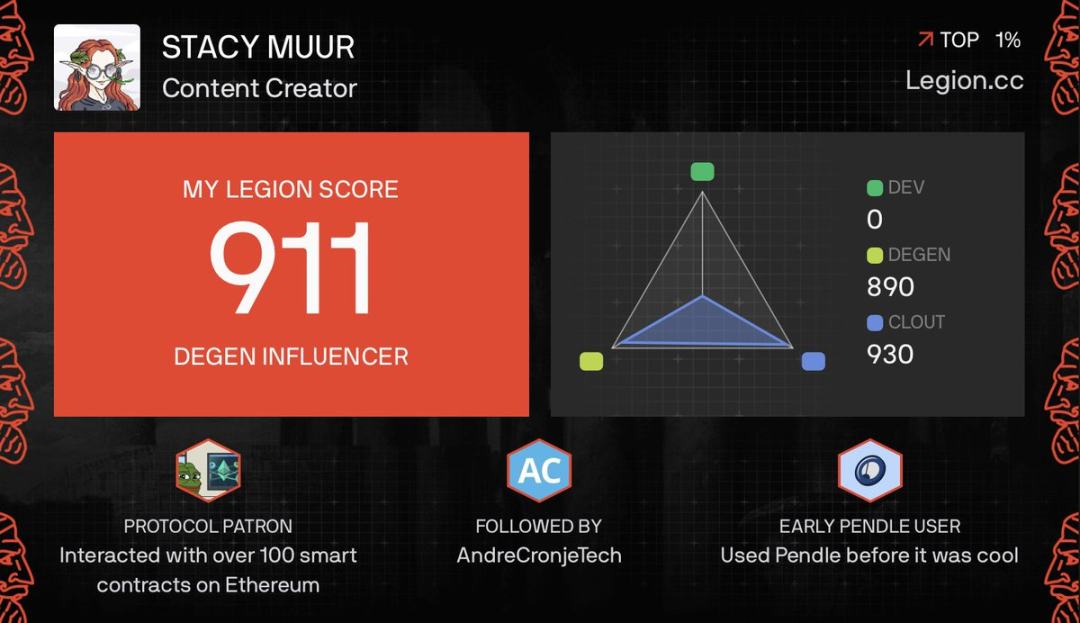

LegionのコアはLegionスコアメカニズム——0〜1000点の信用指標で、オンチェーン活動、技術貢献(GitHubコミットなど)、ソーシャルインタラクション、他者からの推薦を総合して算出される。

プロジェクト側は一定割合のトークン配分(通常20〜40%)を高スコアユーザーに予約し、残りの配分は先着順または抽選段階で開放する。これにより、従来の配分モデルを完全に覆し、最速のボットではなく、開発者、貢献者、影響力のあるコミュニティメンバーに報いる仕組みとなった。

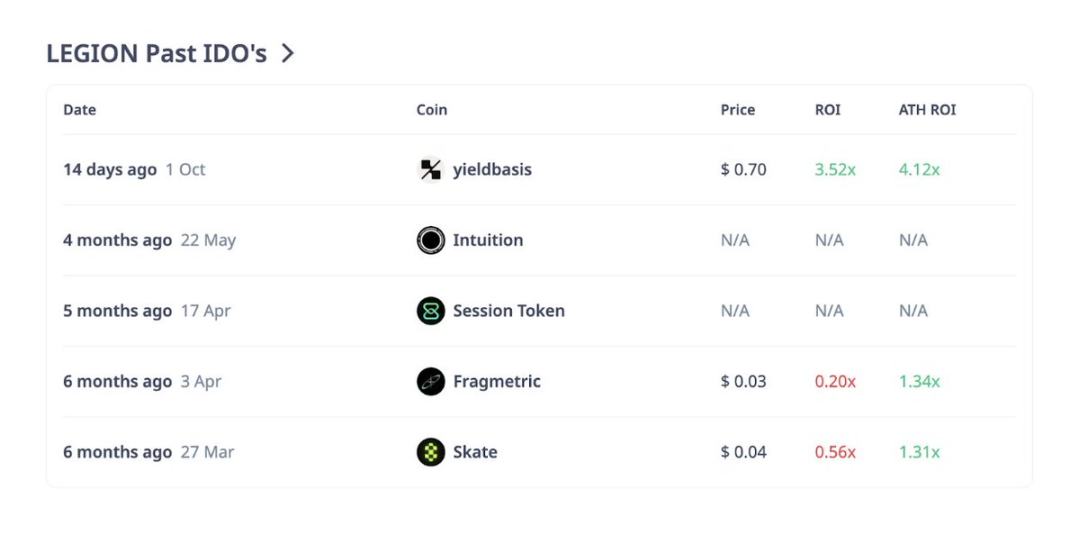

以下はLegionの最近の発行プロジェクトの概要:

Krakenの統合により、取引所レベルのKYC/AML審査と初日の流動性が追加された。これはIPO型ローンチとコミュニティ配分メカニズムの融合に等しい。初期事例としてYieldBasisやBitcoin Hyperでは、優遇段階(高スコアユーザー向け)で大幅な超過申込が発生し、低スコアユーザーは配分制限のあるパブリックセールラウンドに誘導された。

もちろん、完璧ではない。初期ユーザーの一部は、Legionスコアがソーシャル影響力を過度に重視していると指摘している——大規模なXプラットフォームアカウント保有者の順位が、本当の開発者を上回る場合があり、スコアの重み付け体系の透明性も向上の余地がある。しかし、過去の抽選混乱と比べれば、これは大きな進歩である。

投資家への注意:Legionスコアは極めて重要。優良プロジェクトの発行で配分を得たいなら、早期にオンチェーン記録と貢献履歴を構築する必要がある。また、各プロジェクトの優遇ラウンドとパブリックセールラウンドの配分比率も必ず確認すること。プロジェクトごとにこのルールは調整される。

MetaDAO:メカニズム重視、マーケティングは二の次

MetaDAOは、他のローンチインフラが試みたことのないことをしている:アフターマーケットポリシーをプロトコル自体に直接組み込んでいる。

その運用メカニズムは次の通り:MetaDAOでの発行が成功した場合、調達したすべてのUSDCは市場管理のトレジャリーに預けられ、トークン発行権限もそのトレジャリーに移管される。トレジャリーはUSDCの20%と500万トークンをSolana DEXの流動性プールに注入し、同時に「価格下限で買い、上限で売る」設定で、発行初日から価格周辺にソフトな価格帯を形成する。

一見シンプルなメカニズムだが、初期取引のダイナミクスを根本的に変えた。従来は流動性不足やインサイダーの売却でセカンダリーマーケット価格が暴落することがあったが、MetaDAOの価格帯メカニズムにより、初期価格は一定範囲内で推移しやすく、下落幅も小さく、急騰も制限される。これはメカニズムによる保証であり、口約束ではない。市場に全く需要がなければ、トレジャリー資金は最終的に尽きるが、初日の市場行動を導くことができる。

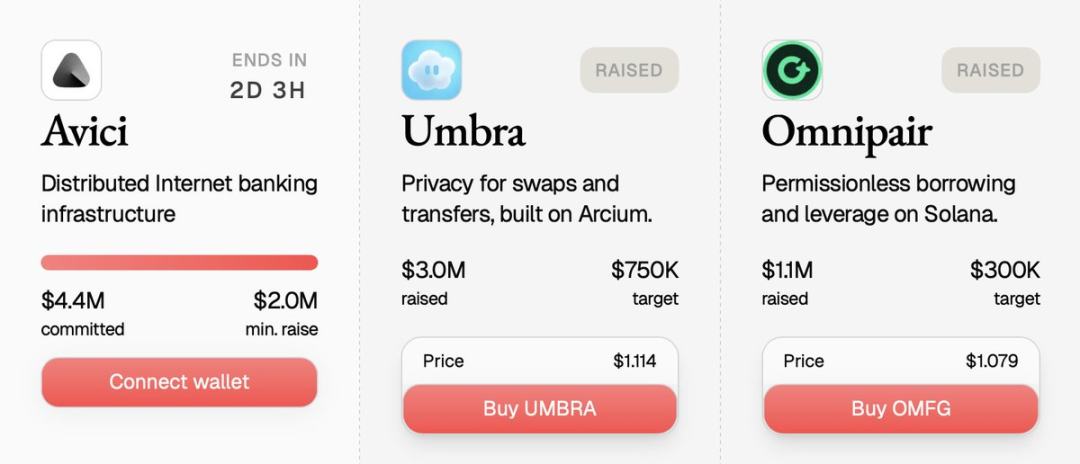

最も代表的な事例はSolanaのプライバシープロトコルUmbra。Umbraの発行には1万人以上が参加し、コミットメント資金は1.5億ドルを突破したとされ、発行ページには大口配分データもリアルタイムで表示された。このような透明な分配を目の当たりにすると、より構造化された未来——透明性、オンチェーン化、ポリシーコントロール——が垣間見える。

投資家への注意:MetaDAOでの発行に参加する際は、価格と価格帯ルールを必ず把握すること。価格帯上限をやや上回る価格で購入した場合、トレジャリーが上昇過程であなたのカウンターパーティ(売り手)になる可能性がある。逆に下限をやや下回る価格で購入した場合、トレジャリーが買い手になる。MetaDAOはメカニズムを理解する投資家を報いる一方、単なる熱狂を追う投機家には向かない。

Buidlpad:コンプライアンスリテール投資家を歓迎

Buidlpadは、シンプルだが強力な機能に特化している:コンプライアンスを満たすリテール投資家に明確なコミュニティラウンド参加ルートを提供することだ。このプラットフォームは2024年に設立され、コアプロセスは2段階に分かれる。まず、ユーザーがKYC登録と予約を完了し、その後、出資ウィンドウ期間中に資金コミットメントを提出する。発行が超過申込となった場合、余剰資金は返金される。一部の発行では階層的FDVで需要を管理し、初期段階のFDVは低く、後期段階のFDVは高くなる。

Buidlpadのマイルストーンは今年9月のFalcon Finance発行で達成された。このプロジェクトは400万ドルの資金調達を目標とし、最終的に1.128億ドルのコミットメント資金を集め、超過申込は驚異の28倍に達した。KYC期間は9月16〜19日、出資期間は22〜23日、返金は26日までに完了し、全プロセスはスムーズかつ透明で、完全にリテール投資家主導であった。

シンプルさがBuidlpadの強みだ。複雑なスコアリングシステムも予測型トレジャリーもなく、コンプライアンス審査を通過したコミュニティに構造化された参加チャネルを提供することだけに集中している。ただし、流動性は発行側の計画に完全に依存し、クロスチェーン分散発行ではアフターマーケットの取引量が分散することもある。

投資家への注意:重要な日付を必ず記録すること。KYC/予約ウィンドウは厳格なハードルであり、逃すと配分資格を失う。また、階層構造をよく読むこと——初期段階ではより低いFDVで参加できることが多い。

クロスプラットフォームの共通点とリスク

全体として、これらのプラットフォームにはいくつかの共通点がある:

-

超過申込は一般的だが、熱狂が長続きするとは限らない。Falconの28倍超過申込、Plasmaの数億ドルの注目、Umbraの巨大な需要など、これらのヘッドラインデータは華やかに見えるが、継続的なユースケースがなければ、高FDVはアフターマーケットの熱狂が冷めた後、初期価格が下落することを意味する。

-

メカニズムがボラティリティを決定する。MetaDAOの売買区間は混乱を減らすが、売り区間付近でリターン上限も制限される。EchoとBuidlpadは発行側の自律に完全依存し、Legionは取引所上場による流動性深度に頼る。

-

信用システムが配分ロジックを変える。Legionがあれば、早期にスコアを構築することが、制限されたパブリックセールプールで争うのとは雲泥の差となる。

-

コンプライアンスによる選別は欠点ではなく利点。KYCウィンドウ、適格投資家スイッチ、優遇スコア選別など、これらのメカニズムは混乱を減らすが、参加の階層化も強める。

しかし、これらの表面の下にはリスクも存在する:スコアリングシステムは操作される可能性があり、トレジャリーは管理不十分となる可能性があり、大口投資家は複数ウォレットで配分を主導でき、規制執行もマーケティングに追いつかない場合がある。これらのメカニズムは万能薬ではなく、市場の駆け引きの舞台を変えただけである。

2025年投資家ガイド

新たな熱狂に賢く対応したいなら、構造面から考える必要がある:

-

まずメカニズムを理解し、FOMOを抑える。固定価格かオークションか?優遇段階があるか、完全な先着順か?トレジャリー価格区間があるか、完全な自由放任か?

-

資格ウィンドウを記録する。KYC/予約締切日、適格投資家要件、地域制限——一つの日付を逃すと、すべての配分を逃す可能性がある。

-

流動性計画を理解する。MetaDAOのコーディングされた流動性区間か?Krakenの取引所上場か?Sonarでの発行側自主計画か?流動性が初期価格動向を決める。

-

ターゲットを絞った戦略を立てる。MetaDAOに参加するなら価格区間を理解し、Legionに参加するなら早期にスコアを積み上げ、Buidlpadに参加するなら初期段階を狙う。

-

ポジションを適切にコントロールする。超過申込の人気プロジェクトがセカンダリーマーケットで強いとは限らない。これらの投資は構造化されたベットと見なすべきで、必ずしも確実な「to the moon」ではない。

著者の考察

2025年の回帰はノスタルジーではなく、新しいインフラ、新しいルール、より自律的な市場に関するものだ。Echo、Legion、MetaDAO、Buidlpadなどのプラットフォームは、それぞれ2017年モデルの欠陥の一部を解決している。あるものはコンプライアンスに注力し、あるものは配分を最適化し、あるものは流動性ポリシーを改善している。これらが協力することで、パブリックトークン発行はもはや投機的な狂奔ではなく、より構造化された資本形成プロセスに近づいている。

投資家にとって、これは優位性が単なる早期参入ではなく、メカニズムの理解にあることを意味する。なぜなら2025年、プロジェクト発行は消滅するのではなく、成熟へと向かっているからだ。