執筆:佐爷

Binanceでの人生はAsterの逆利用を隠すためであり、極端な富の創出効果は、たとえ感情であっても、長雨が続く深秋においてポジションの悩みを忘れさせるのに十分であり、ロングでもショートでも関係ない。

技術パラメータや手数料表の比較以外で、本当に興味深いのは、なぜCLOB(中央限値注文簿、Central Limit Order Book)構造がパーペチュアル契約に適しているのか、そしてCLOB構造の限界はどこにあるのか、という点だ。

資産が価格を決定する

私は生まれるのが遅すぎてDeFi Summerの時代に間に合わなかったし、また生まれるのが早すぎてCLOBが為替市場で輝くのを見ることができなかった。

伝統的金融の歴史はあまりにも長く、人々は市場がどのように形成されたのかを忘れてしまっている。

一言で言えば、金融は資産と価格を中心に取引されており、価格(売買、ロング・ショート)と資産(現物/契約/オプション/予測)であり、暗号資産はわずか十数年で数百年の金融史を再現し、その間に独自のニーズや改良を加えてきた。

CLOBもまた、NASDAQやCMEの単純な模倣ではなく、言葉を分解すると、中央、限値、注文簿はそれぞれオンチェーンで発生し、最終的に今日の繁栄をもたらした。

1. 注文簿:買い/売り価格の記録メカニズム。

2. オンチェーン限値注文簿:時間と価格の二重ソートによる入札メカニズムで、限値とは価格を限定することを指す。

3. オンチェーン中央限値注文簿:限値注文を統一されたシステム、例えばブロックチェーンに記録すること、これが中央の意味である。

CME(シカゴ・マーカンタイル取引所)、Binance、Hyperliquidで取引されるBTC契約もCLOBであり得るが、本稿では特にパブリックチェーン/L2構造のCLOB Perp DEXを指す。

三点目の議論に沿って、ここで歴史的な説明をすると、技術路線の争いは2021年前後、ETHメインネットの高コスト・低速問題の延長であり、2022年のFTX崩壊によって、DeFi Summerの終盤に始まったPerp Warは2025年に延期された。

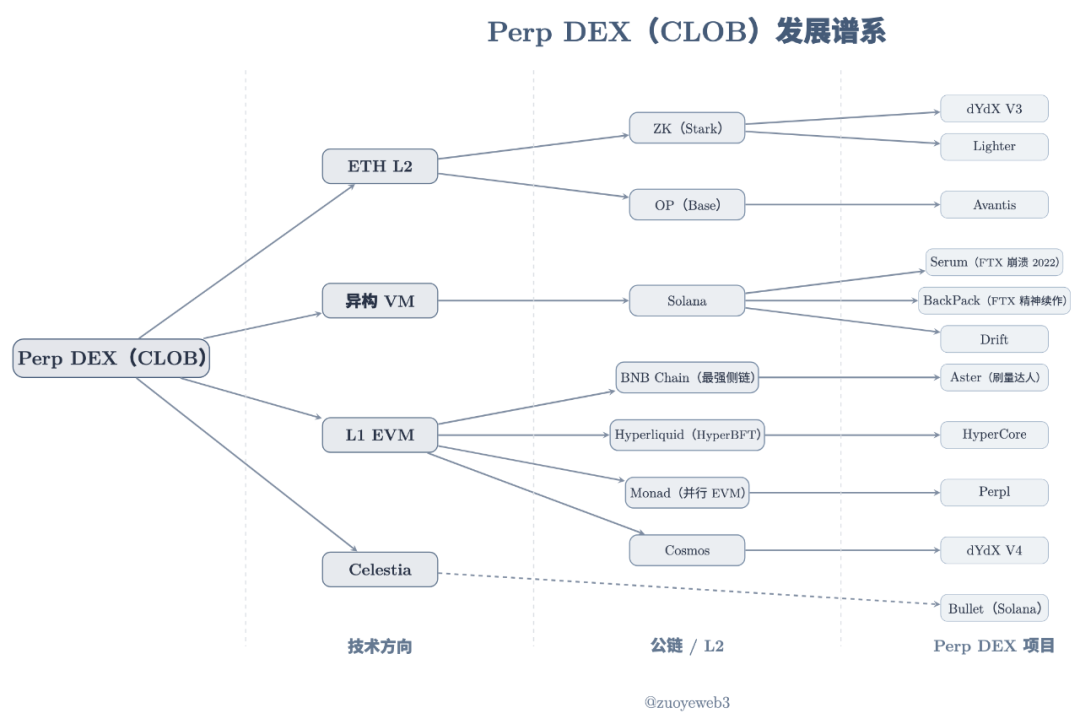

画像説明:Perp DEX(CLOB)系譜

画像出典:@zuoyeweb3

Perp DEXプロジェクトのローンチには前後があるが、基本的にはETH L2、異種VM(Solana)、L1 EVMの三つのルートに分けられ、CelestiaはDAソリューションとして特定のVM構造に依存しない形で乱入している。

歴史的なファイルは現実的な意味を持たず、現在人々は分散化には関心がなく、取引効率だけを重視しているため、ここでは比較しない。4→16→24ノードのHyperliquidと一般的な単一ソーターのL2、どちらが速いか、どちらがより分散化されているか、そしてそれがどんな意味を持つのかは一概に言えない。

人間の悲しみと喜びは通じ合わず、私は彼らが騒がしいとしか感じない。

技術投資には遅延があり、2020年のDeFi Summerは2017/18年にすでに種が蒔かれており、2020年末にはSerumがSolanaでスロースタートしており、以下の特徴があった:

1. 流動性フロントエンドと分配

2. 現物取引のサポート予定

3. Solanaの高性能マッチングによる取引

4. ノードロックでMegaSerum(MSRM)を獲得

5. FTXとの連携

6. Wormholeと協力しクロスチェーンをサポート

7. クロスチェーン資産にYieldメカニズム

8. SRM保有による手数料割引

9. SRMの買戻しとバーンメカニズム

10. SerumUSDステーブルコイン製品ラインの予定

もちろん、SRMトークンの大部分は分散されておらず、FTXやSBF個人に集中していたため、2022年の崩壊はHyperliquidに自身の開発時間をより多く与えた。

これはHyperliquidがSerumの模倣品という意味ではなく、偉大なプロダクトはすべてエンジニアリングの組み合わせかオリジナル精神のいずれかであり、Hyperliquidは技術選択、市場メーカーとの連携による流動性創出、トークンエアドロップとリスク管理の面でSerumよりはるかに優れている。

dYdX/SerumからHyperliquidまで、皆がPerpという資産タイプをオンチェーンに移すことが可能だと考えているが、技術構造、分散化、流動性組織には違いがあるものの、CLOBのどんな特性がこの共通認識を生んだのかはまだ答えられていない。

では、なぜPerpという資産はCLOBを選ぶのか?

最も合理的な答えは、CLOBの価格発見能力がより強いということだ。

これもまた歴史的な答えであり、AMM DEXとも関係がある。BancorからUniswap、Curveまで、Ethereumを中心にオンチェーン流動性の初期化と適用性の探求が行われてきた。

DEXプロトコルはLP(流動性プロバイダー)との協力により、ユーザー資金のカストディや流動性維持という2大課題を回避し、プロトコルの安全性維持に専念できる。LPは手数料分配のインセンティブで自ら流動性を提供する。

その後、LPは流動性コストを最終的にユーザーに転嫁し、それがスリッページや手数料に反映される。つまり流動性の創出:DEXプロトコル→LP、LP→ユーザー。

しかし残る問題は2つ、LPのインパーマネントロスとAMMの価格発見能力の不足だ。

-

インパーマネントロスの根本は2つの資産の交換にあり、LPは等価で2資産を追加する必要があるが、両者の変動傾向は一致しない。大半はステーブルコインと他資産のペアで安定性を高めている。

-

AMMの価格は「市場価格」であり、LPやプロジェクト側、DEXプロトコルは特定資産の価格を直接定義できず、流動性による介入しかできない。

この2つの問題への改善策として、前者はCurveのUSDC/USDTなどステーブルコイン取引で、資産の双方向変動を極力抑え、取引頻度の向上で手数料を増やす。Curveがステーブルコインペア取引に適しているのは特徴というより本質的な欠陥であり、最新作Yield Basisは経済設計でレバレッジを用いてインパーマネントロスを「消去」している。

後者の改善の極限はCoW SwapのTWAP(時間加重平均価格、Time-Weighted Average Price)であり、大口注文を複数の小口注文に分割して流動性への影響を抑え、最適な約定価格を得る。これはVitalikのお気に入りだ。

しかしここで止まる。Perpのオンチェーン取引は取引の詳細が公開透明であり、AMMメカニズムを採用すると流動性調整による価格操作が非常に容易になる。1%の価格変動は現物取引では説明可能だが、Perpでは天国行きの列に並ぶことになる。

AMMの欠点により、Perpには使えない、少なくとも大規模には使えない。流動性変動に依存せず価格をコントロールできる技術、すなわち価格を事前に設定する必要がある。

見積もり価格で約定するか、約定しないかしかなく、ディスカウントでの約定はできない。これによりPerp市場の正常な運営が維持される。

インパーマネントロスの排除は副次的な効果であり、異なる技術構造は異なるマーケットメイクメカニズムを生む。

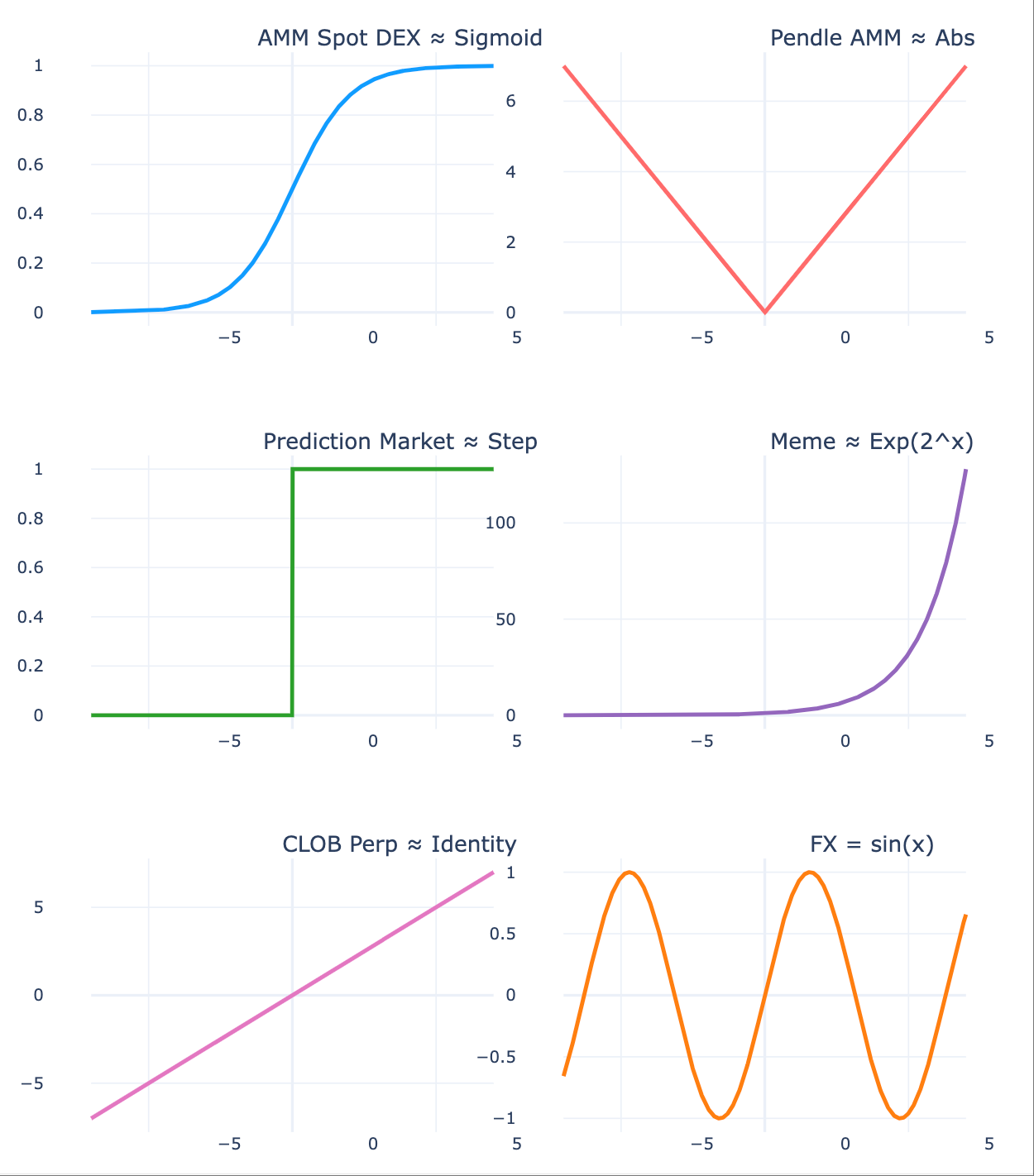

Perpの価格感度とCLOBの精密なコントロールは完璧に一致する。つまり資産が価格変動を決定し、価格変動には対応する技術構造が必要となる。

画像説明:資産が価格の動向を決定する

画像出典:@zuoyeweb3

-

現物の価格動向は比較的緩やかであり、これはユーザーがスリッページを「許容」でき、LPがインパーマネントロスを「許容」できる根本であり、特別大きな損失にはならない;

-

Pendleは資産に満期日を設けることで2種類の異なる価格動向を生み出し、市場の異なる流動性ベットを誘発する;

-

予測市場はさらに極端で、(0,1)の2つのケースしかなく、最も離散的な存在であり、連続的な確率が最終的に0/1に収束するものと理解できる;

-

Meme市場はさらに極端で、少数が極端な指数変化を示し、大多数は0に近づく無取引資産となり、内外盤理論と一致する;

-

パーペチュアル契約の変動は最も極端で、逆債務行為が発生する可能性があり、価格変動が激しいだけでなく、0で止まらず下方に広がる;

-

為替取引の価格変動は最小で、日中の価格変動はレンジ内で推移し、規則性すら生じ、これは世界主要経済体の安定度を反映している。

AMMはオンチェーン初期流動性を創出し、人々の取引習慣と資金の定着を促した。CLOBは価格コントロールにより複雑な取引設定を実現し、AMMの市場価格とは異なり、CLOBは時間–価格順の買い/売り価格で効率的なアルゴリズムにより価格の精密な発見を実現する。

価格が流動性を決定する

一生と言っても、1年、1ヶ月、1日、1時間違えば一生ではない。

CLOBがAMMに取って代わり、Perpの価格発見を完了した後、市場流動性の組織が必要となる。AMM DEXは2度の転嫁(プロトコル→LP、LP→ユーザー)で個人LPの常態化を実現した。

しかし価格と流動性の間には、Perp特有のスケール現象がある。

Perp DEXの問題は比較的複雑で、AMMは最終的に約定して初めて損益が計算されるが、そうでなければユーザーもLPも含み益・含み損の帳簿上評価に過ぎない。パーペチュアル契約の要点は契約ではなく「永続性」にある。

ロング・ショート間にはファンディングレートメカニズムがあり、レートが正の時はロングがショートに支払い、負の時はショートがロングに支払う。

価格メカニズムから見ると、これにより契約価格と現物価格が一致しやすくなる。契約価格が現物より低い場合、市場が弱気であることを示し、市場の存続のためにロングがショートに費用を支払う必要がある。そうでなければショートがいなくなり、パーペチュアル契約市場自体が消滅する。逆もまた然り。

前述の通り、AMMは2資産間の取引だが、U建てBTC契約は実際には双方がBTC価格への期待を交換しているだけで、慣例的にUSDCで表現し、ボラティリティを抑えている。

この期待には2点が必要:

1. 現物資産が価格発見を完了できること。例えば十分に取引されているBTC市場。主流コインほど価格発見が十分で、ブラックスワンが起きにくい;

2. ロング・ショート双方が強力な資金力を持ち、レバレッジによる極端な相場を相殺でき、極端な相場発生時に有効な対応ができること。

つまり、Perpの価格メカニズムは市場規模の拡大を促し、この規模が流動性を生む。

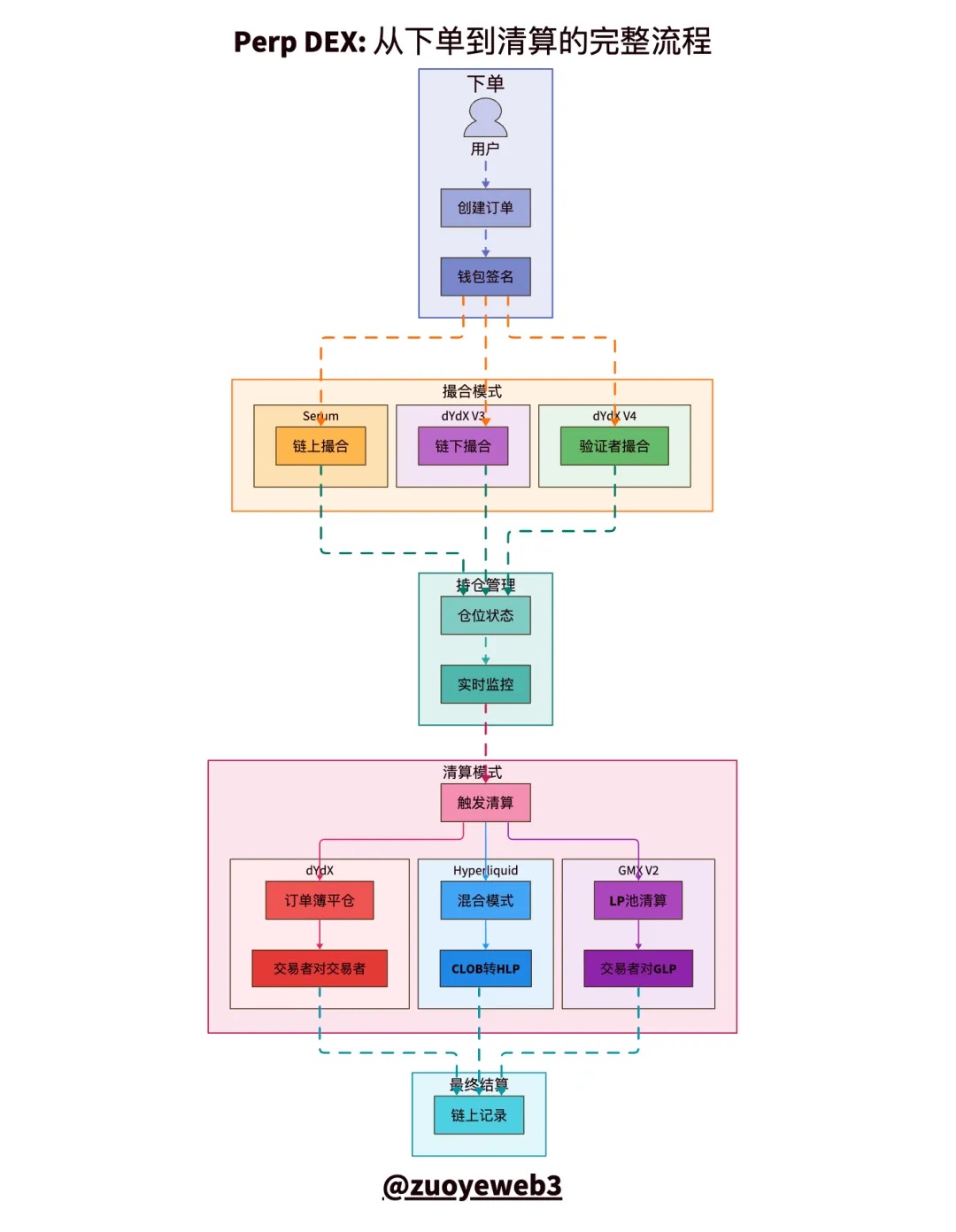

画像説明:CLOB清算フローのモード比較

画像出典:@zuoyeweb3

Perpの取引フロー全体は、注文、マッチング、ポジション保有、清算、決済の5つの部分に分けられ、最も難しいのはマッチングと清算メカニズムだ。

-

マッチングは技術的課題であり、買い/売りの注文の中で最高効率・最短時間でマッチングする方法。市場が最終的に選ぶのは「中央集権化」だ。

-

清算は経済的課題であり、契約は不十分な担保による貸付と理解でき、取引所は少額の元本で大きなポジションを持つことを許可する。これがレバレッジの本質だ。

表面的には、取引所は担保でレバレッジ倍率を拡大させることを許可しているが、実際にはレバレッジ維持のために証拠金を支払う必要があり、強制清算比率を下回ると取引所が担保を没収する。

内面的には、清算は日常的にはロング・ショート双方の自然な行動だが、前述の通りPerpの価格は0を超えて無限に広がり、レバレッジの拡大効果が重なると、債務が担保価値を大きく上回ることがある。

市場が不良債権の清算を完了できない場合、人為的に証拠金を補充したり、強制的に取引をキャンセルしたり、保険基金を使って損失を補填する必要があるが、本質的には債務の社会化であり、皆で背負うことになる。

Perpの流動性は規模維持の必然的な追求だが、AMMの個人LPでは達成できず、資金規模の制限だけでなく、プロのマーケットメーカーによる高強度な取引専門性が必要となる。

理屈は簡単で、個人LPがAMM DEXに流動性を提供する場合は頻繁な操作が不要だが、Perp DEXではレバレッジの極端性に常に注意を払う必要がある。

通常取引時は、極端な相場が発生しなければ、AMMのLPのような取引量刺激メカニズムが存在する。例えばGMXはAMM DEXのLPメカニズムを模倣し、自身のトークンでLPの取引意欲を刺激し、GLPプールを開発。ユーザーは流動性を追加し、手数料などの報酬を得られる。

これは非常に「革新的」なメカニズムで、個人LPが初めてPerpのマーケットメイクに参加できるようになった。

この取引量水増しメカニズムはPerpの取引量(Volume)を異常に高くするが、OI(未決済契約量、Open Interest)はトークン発行後にLPの撤退とともに減少し、最終的にはトークンと流動性の両方が減少するデススパイラルに陥る。

さらに、LPは最終的な清算を受動的に引き受ける必要があるという結論も導き出せる。これがPerpがAMMと異なる点であり、AMMユーザーは買ったら終わり、LPは自己責任で損益を負うが、PerpのLPはプロジェクト側に代わって清算機能を担うことになり、ユーザーに転嫁できない。

いわゆる保険メカニズムはプロジェクト側の保険であり、LP自身は守れない。

GMXやAsterの取引量水増しはすぐに終わるが、HyperliquidのHLPは日常運用は比較的安定しているものの、$JELLYJELLYの際はやはりHLPが損失を負担しており、本質的にこの流動性創出と保険メカニズムの信頼性のなさを示している。

前述の通り、HyperCoreの手数料の92%以上は$HYPEの買戻しに使われ、8%はHLPの分配に使われている。これはHyperliquidがHLPなどのメカニズムの将来性を重視していないことを示し、HyperCoreの流動性は主にプロのマーケットメーカーによって維持されている。彼らが重視するのはノード分配と$HYPEの価値上昇だ。

保険庫メカニズムは、PerpがAMMから学んだ盲腸のようなもので、ネットワークケーブルを抜くか取引深度を強化する方が効果的だ。

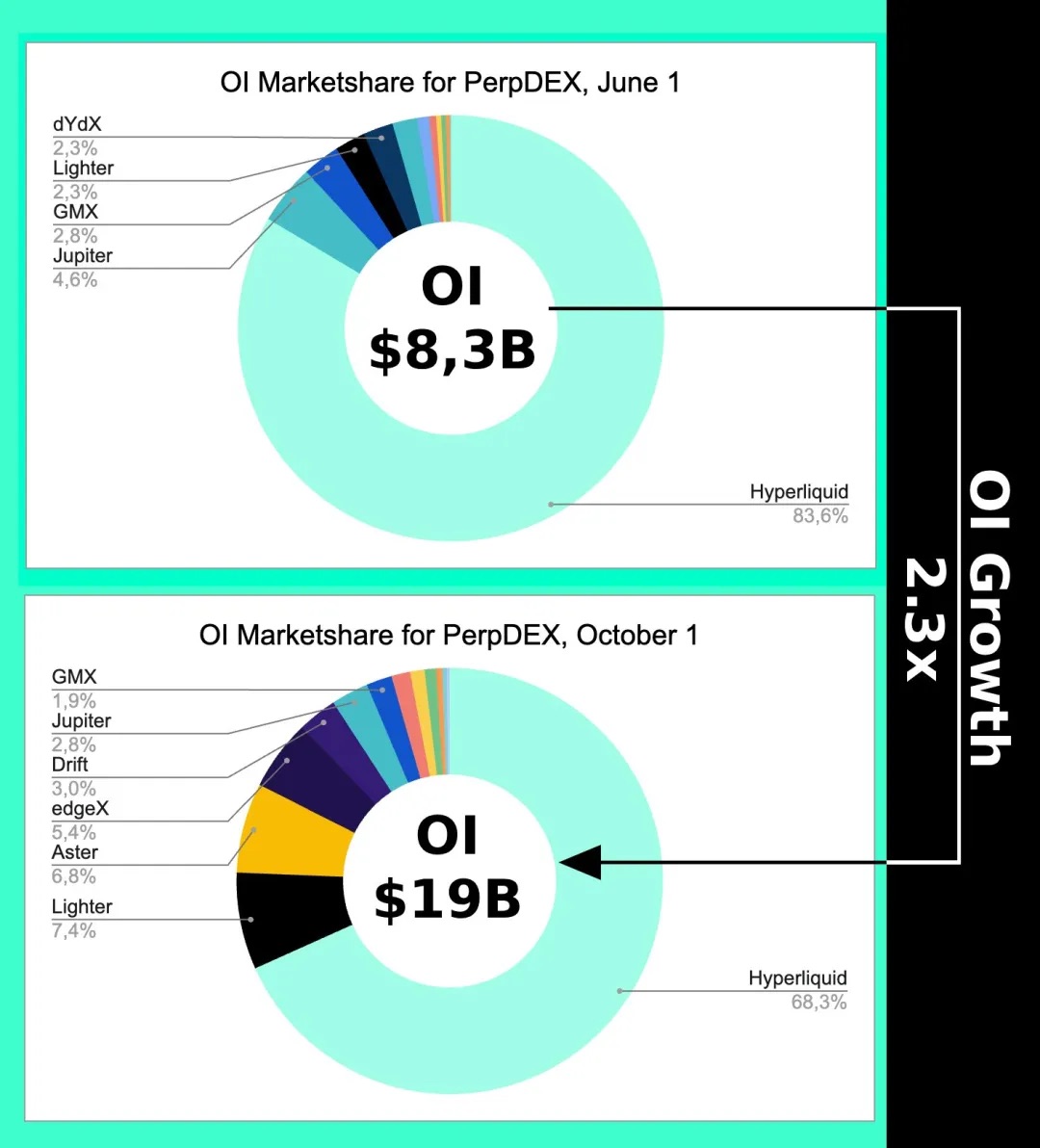

画像説明:OIの変化トレンド

画像出典:@Eugene_Bulltime

AsterがPerp DEX warを開始した10月初旬の最も熱い時期でさえ、Hyperliquidの市場シェアは約15%しか減少せず、VolumeはAsterに数倍抜かれた。これもCLOBの価格メカニズムがスケール効果を生み、流動性が主にポジション量を指し、取引量ではないことを示している。

また、HyperliquidがなぜUnitクロスチェーンブリッジやBTC現物取引市場を発展させるのかは、手数料のためではなく、価格の精度のためであり、最終的にBinanceの価格に依存しないことを目指していることも示している。

CLOBは現物取引にも使えるし、AMMもACによる改良でパーペチュアル契約に使える。

価格と資産の適合性に注目し、技術パラメータに惑わされないようにしよう。

結語

Life will find its way out.

Binanceの年間15兆ドルは基本的にPerp取引の上限だが、為替市場の日次取引量は1兆ドル前後で、年間取引量はPerpの300倍。Hyperliquidの構造もHyperEVMに移行中で、特にHIP-3/4などで期待される為替、オプション、予測市場など新資産がある。

Perpは遅かれ早かれ天井に達し、資産と価格の相互競争の中で、より新世代の資産価格発見メカニズムに適した技術構造が現れるだろう。例えばRFQなど。

しかし間違いなく、もはやブロックチェーンの分散化度合いの争いにはならない。2021年の技術争いは退屈なCall Backであり、ブロックチェーンの技術構造に注目すること自体が過去に囚われていることを意味する。

OIや取引量が今後も成長するかどうかに関わらず、CLOBの争いはすでに終わっている。2018年こそがDeFi Summerであり、2022年にはHyperliquidがすでに勝利した。今後はHyperEVMが最後のパブリックチェーンディナーに食い込めるか、Monadがトークン発行後に存在感を保てるかは退屈な話であり、HyperEVMがエコシステムのクローズドループを実現できるかが本当に面白い。