20億ドルの「確率ゲーム」:予測市場が「シンギュラリティ」な�瞬間を迎えるか?

予測市場の基礎的なロジックとコアバリューを深く分析し、直面している主要な課題と今後の発展方向について初期的な評価を行います。

原文タイトル:《Bitget Wallet Research: 20億ドルの「確率ゲーム」:予測市場は「シンギュラリティ」到来か?》

原文出典:Bitget Wallet Research

序論

「ゼレンスキーがスーツを着るかどうか」といった世間話から、アメリカ大統領選やノーベル賞の行方といった世界的な注目イベントまで、予測市場は周期的に「大ブーム」を巻き起こしてきました。しかし、2025年第3四半期以降、本格的な嵐が巻き起こりつつあるようです:

9月初旬、業界大手Polymarketが米国CFTCの規制承認を受け、3年ぶりに米国市場へ復帰;

10月初旬、ニューヨーク証券取引所の親会社ICEがPolymarketに最大20億ドルの出資を計画;

10月中旬、予測市場の週間取引高が20億ドルの過去最高を記録。

資本の大波、規制の解放、市場の熱狂が同時に訪れ、さらにPolymarketトークン上場の噂も広がっています——この熱狂はどこから来たのでしょうか?これは単なる一時的な投機なのか、それとも全く新しい金融分野の「価値のシンギュラリティ」なのか?Bitget Wallet Researchは本稿で、予測市場の根本的なロジックとコアバリューを深く分析し、直面する主要な課題と今後の発展方向について初歩的な見解を示します。

1. 「分散知識」から「二大寡占」へ:予測市場の進化の道

予測市場は暗号資産の世界独自のものではなく、その理論的基礎は1945年まで遡ることができます。経済学者ハイエクはその古典的な論述で、断片的で局所的な「分散知識」は価格メカニズムを通じて市場で効果的に集約されると提唱しました。この考え方が予測市場の理論的基盤とされています。

1988年、米国アイオワ大学は最初の学術的予測プラットフォーム——アイオワ電子市場(IEM)を立ち上げ、ユーザーが現実の出来事(大統領選挙など)に関する先物契約取引を行えるようにしました。その後数十年にわたり、多くの研究が示したのは、設計の優れた予測市場は、しばしば伝統的な世論調査よりも高い精度を持つということです。

しかし、ブロックチェーン技術の登場により、このニッチなツールは新たな大規模展開の土壌を得ました。ブロックチェーンの透明性、非中央集権性、グローバルなアクセス性は、予測市場にほぼ完璧なインフラを提供します。スマートコントラクトによる自動清算で、従来の金融の参入障壁を打破し、世界中の誰もが参加できるようになり、「情報集約」の幅と深さが大きく拡大しました。予測市場は、単なるニッチなギャンブルツールから、強力なオンチェーン金融セクターへと進化し、「暗号市場」と深く結びつき始めています。

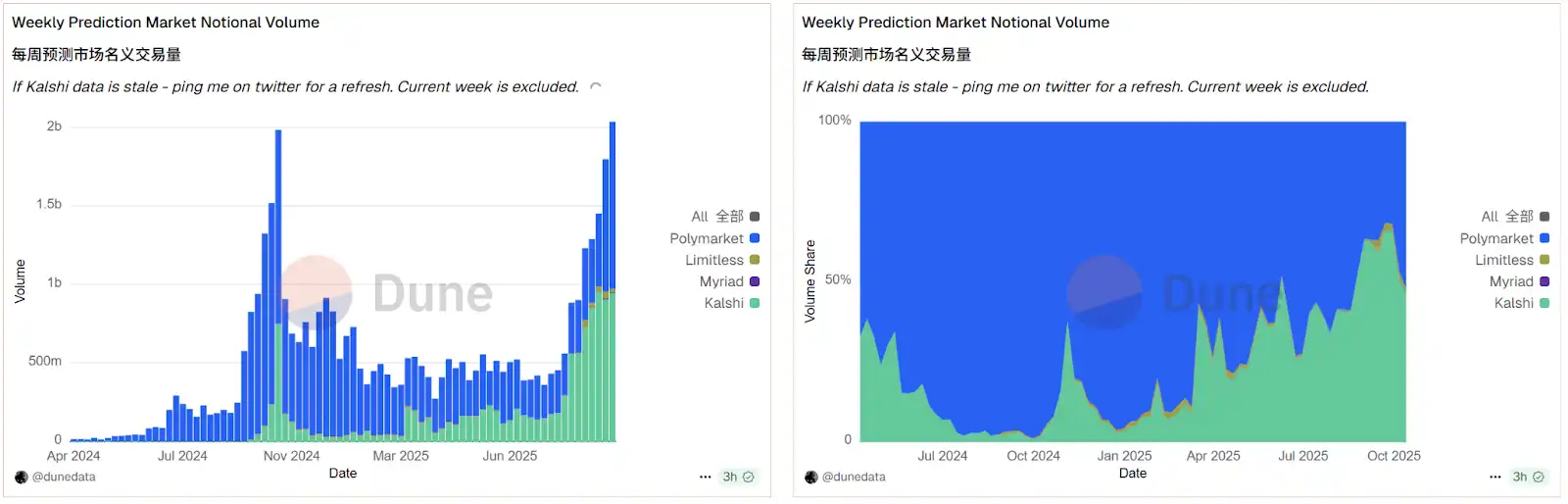

データ出典:Dune

Duneプラットフォームのデータは、このトレンドを直感的に証明しています。オンチェーンデータによると、現在の暗号予測市場は高度に独占された「二大寡占」体制を呈しています:PolymarketとKalshiの2大巨頭が市場シェアの95%以上を占めています。資本と規制の両面での好材料により、この分野全体が活性化されています。10月中旬、予測市場の週間取引総額は20億ドルを突破し、2024年米大統領選前の過去最高値を一気に上回りました。この爆発的成長の中で、Polymarketは規制上の重要な突破とトークン上場期待により、Kalshiとの激しい競争で一時的に優位に立ち、そのトップの地位をさらに強化しています。

2. 「イベントデリバティブ」:ギャンブルを超えて、ウォール街はなぜ賭けるのか?

ICEがなぜ巨額を投じてPolymarketに参入したのかを理解するには、予測市場の「ギャンブル」という外観を取り除き、その「金融ツール」としての本質を見抜く必要があります。予測市場の本質は、オルタナティブな取引契約(Contract)であり、「イベントデリバティブ」(Event Derivatives)に属します。

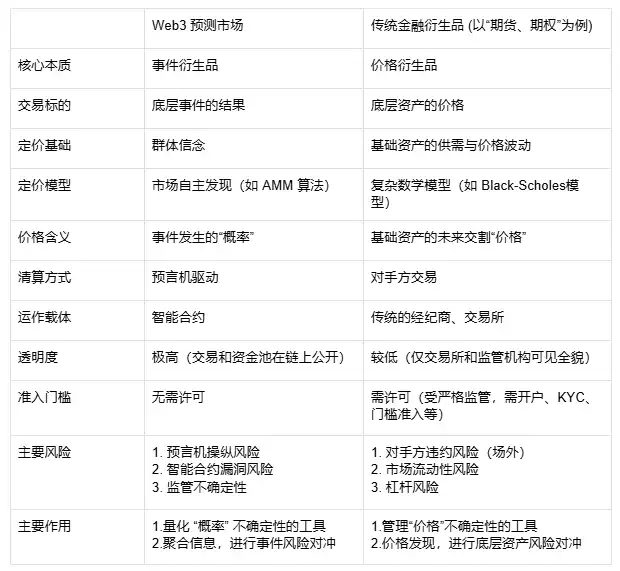

これは、私たちがよく知る先物やオプションなどの「価格デリバティブ」とは異なります。後者の取引対象は資産(原油や株式など)の将来価格ですが、前者の取引対象は特定の「イベント」(選挙や気候など)の将来の結果です。したがって、その契約価格は資産価値ではなく、「イベント発生確率」に対する市場の集団的コンセンサスを表します。

Web3の力を借りて、この違いはさらに拡大されます。従来のデリバティブはBlack-Scholesなどの複雑な数理モデルで価格決定され、ブローカーや中央集権型取引所で清算されます。一方、オンチェーン予測市場はスマートコントラクトによる自動実行、オラクルによる清算、AMMアルゴリズムなどの価格決定や資金プールが完全にオンチェーンで透明化されています。これにより参入障壁が大幅に下がりますが、新たなリスク(オラクル操作や契約の脆弱性)も生じ、従来金融のカウンターパーティリスクやレバレッジリスクとは対照的です。

予測市場と従来金融デリバティブの比較表

この独特な仕組みこそが、主流金融機関を惹きつけるコアです。従来市場では得られない三つのコアバリューを提供しており、これがICEなどの大手が本気で賭ける理由となっています:

第一に、これは先進的な「情報アグリゲーター」であり、情報の平等性を再構築します。AI生成コンテンツ、フェイクニュース、情報のエコーチェンバーが蔓延する現代、「真実」は高価で見分けにくくなっています。予測市場はこれに対し、急進的な解決策を提供します:真実は権威やメディアによって定義されるのではなく、非中央集権で経済的利益に基づく市場によって「競り合い」で生まれます。これは(特に若い世代の)伝統的な情報源への不信感の高まりに応え、「お金で投票する」より誠実な代替情報源を提供します。さらに重要なのは、この仕組みが従来の「情報集約」を超え、「真実」のリアルタイム価格決定を実現し、極めて価値の高い「リアルタイム感情指標」を形成し、最終的にあらゆる次元で情報の平等を実現することです。

第二に、「情報格差」自体を資産化し、全く新しい投資分野を切り開きます。従来金融では、投資対象は株式や債券などの「所有権証書」ですが、予測市場は全く新しい取引可能資産——「イベント契約」を創出しました。これは投資家が自らの未来に対する「信念」や「情報優位性」を直接取引可能な金融商品に転換できることを意味します。プロの情報アナリスト、クオンタムファンド、AIモデルにとって、これは前例のない収益機会です。彼らはもはや複雑な二次市場操作(関連企業株のロング/ショートなど)を通じて間接的に意見を表明する必要はなく、イベント自体に直接「投資」できます。この新しい資産クラスの巨大な取引ポテンシャルこそが、ICEのような取引所運営者を惹きつけるコア利益点です。

最後に、「あらゆるものがヘッジ可能」なリスク管理市場を創出し、金融の境界を大きく拡張します。従来の金融ツールでは「イベント」自体の不確実性をヘッジするのは困難です。例えば、ある海運会社が「運河が閉鎖されるかどうか」という地政学的リスクをどうヘッジするか?農場主が「今後90日間の降雨量がXミリ未満になるかどうか」という気候リスクをどうヘッジするか?予測市場はこれに完璧な解決策を提供します。これにより実体経済の参加者は、抽象的な「イベントリスク」を標準化された取引可能な契約に転換し、精密なリスクヘッジが可能となります。これは実体経済に全く新しい「保険」市場を開き、金融が実体経済を支援する新たな切り口を提供し、そのポテンシャルは想像を超えます。

3. 繁栄の裏に潜む懸念:予測市場が直面する三重の課題

価値提案は明確ですが、予測市場が「ニッチ」から「主流」へと進む道のりには、三つの相互に絡み合う現実的な課題があり、これらが業界発展の上限を形成しています。

第一の課題:「真理」と「裁定者」の矛盾、すなわちオラクル問題。予測市場は「結果に基づく取引」ですが、「結果」は誰が発表するのでしょうか?非中央集権のオンチェーン契約でありながら、皮肉にも中央集権的な「裁定者」——オラクル(Oracle)に依存しています。もしイベント自体の定義が曖昧(「スーツを着る」の定義など)だったり、オラクルが操作されたり誤ったりすれば、市場の信頼基盤は一瞬で崩壊します。

第二の課題:「幅」と「深さ」の矛盾、すなわちロングテールの流動性枯渇。現在の繁栄は「米大統領選」などの主要イベントに高度に集中しています。しかし、予測市場の真の価値は、むしろ農業や海運リスクなどの垂直的でニッチな「ロングテール市場」にこそあります。これらの市場は本質的に注目度が低く、流動性が極端に枯渇し、価格が操作されやすく、情報集約やリスクヘッジの実効性を失っています。

第三の課題:「マーケットメイカー」と「インサイダー」の矛盾、すなわちAMMの「逆選択」問題。従来のDeFiでは、AMMマーケットメイカー(LP)は市場のボラティリティに賭けて取引手数料を稼ぎます。しかし予測市場では、LPは「インサイダー」と直接対決しています。例えば、「新薬が承認されるかどうか」の市場で、LPがインサイダーである科学者と賭けをする場合——これは必ず負ける「逆選択」です。したがって長期的には、自動マーケットメイカーはこの種の市場で生き残るのが極めて困難であり、プラットフォームは高コストの人的マーケットメイカーに依存せざるを得ず、これが大規模拡張の大きな制約となっています。

今後を展望すると、予測市場業界のブレークスルーポイントも必然的に上記三大課題を中心に展開されます:より非中央集権的で操作耐性の高いオラクルソリューション(マルチパーティ検証やAI補助審査など)が信頼の基盤となり、インセンティブ設計やより優れたアルゴリズム(動的AMMなど)によって流動性をロングテール市場に誘導することが実体価値発揮の鍵となり、より巧妙なマーケットメイカーモデル(動的手数料や情報非対称保険プールなど)がスケール拡大のエンジンとなります。

4. 結語:「確率ゲーム」から「金融インフラ」へ

CFTCの承認とICEの参入は、明確なシグナルです:予測市場は周縁的な「暗号トイ」から、真剣な金融ツールとして認識され始めています。「真実の集約」をコアバリューとし、「イベントデリバティブ」を金融の核とし、現代金融に全く新しいリスク管理の次元を提供しています。確かに、「確率ゲーム」から「金融インフラ」への道のりは決して平坦ではありません。前述の通り、「裁定者」のオラクル問題、ロングテール市場の流動性課題、マーケットメイカーの「逆選択」など、業界は熱狂の後に冷静に直面すべき現実的な課題を抱えています。

しかし、いずれにせよ、情報・金融・テクノロジーが融合した新時代がすでに始まっています。最上位の伝統的資本がこの分野に本格参入し始めた今、そのインパクトは週20億ドルの取引高にとどまりません。これは本当の「シンギュラリティ」かもしれません——「信念」と「未来」に対する新たな資産クラス(価格決定権)が主流金融システムに受け入れられつつあることを示唆しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

日本の利上げ:Bitcoinは予想以上に耐えられるのか?

重要な決断:Trumpの連邦準備制度理事会(Federal Reserve)議長最終面接が市場を再構築する可能性

現物型Bitcoin ETF、BlackRockの1億3600万ドル流出にもかかわらず、1億5000万ドルの純流入で予想を覆す

Blockchain CapitalのUNI引き出し:暗号資産市場への6.48百万ドルのシグナル