新しい暗号銀行:資産はオンチェーンに残し、消費はオフチェーン不要

人々が自分の暗号資産を手放したり、頻繁に銀行預金に交換したりすることなく、自己管理のまま利用できるようにする。

人々が自分の暗号資産を使用できるようにし、自主保管権を放棄したり、頻繁に銀行預金へ換金したりする必要がないようにする。

執筆:Chilla

翻訳:Block unicorn

前書き

行動経済学には「メンタルアカウンティング」という原理がある。人々はお金の置き場所によって、そのお金に対する態度が異なる。普通預金口座の100ドルは自由に使えると感じるが、退職金口座の100ドルは手を付けてはいけないと感じる。お金自体は交換可能だが、置き場所によって見方が変わるのだ。

Fraxの創業者Sam Kazemianはこれを「純資産理論」と呼ぶ。人は小遣いを、すでに大半の資産が存在する場所に置きたがる。もしあなたの資産の大部分がCharles Schwabの株式や債券口座にあるなら、ドルも関連する銀行口座に置くだろう。なぜなら資金移動が非常に便利だからだ。もしあなたの資産の大部分がEthereumウォレットやDeFiポジションにあるなら、ドルもDeFiの世界と同じくらい簡単にやり取りできることを望むだろう。

史上初めて、かなり多くの人々が大半の資産をオンチェーンに保有している。彼らはコーヒーを買うために伝統的な銀行経由で資金を移動することにうんざりしている。

暗号資産の新しい銀行は、すべての機能を一つのプラットフォームに統合することでこの問題を解決しようとしている。これらのプラットフォームを使えば、利息付きステーブルコインで貯金し、Visaカードで消費でき、伝統的な銀行口座に触れる必要がない。

これらのプラットフォームの急速な成長は、暗号資産がついに十分な実ユーザーと十分なオンチェーンの実資金を持つようになったという事実への市場の反応であり、それがこのようなプラットフォームを構築する価値を生んでいる。

ステーブルコインが日常消費にシームレスに統合

10年以上にわたり、暗号資産は仲介者の排除、手数料の削減、ユーザーへのコントロール権の付与を約束してきた。しかし常に一つの問題があった:商店が暗号資産を受け入れず、すべての商店に同時に暗号資産を受け入れさせるのは不可能だということだ。

USDCで家賃を払うことはできない。雇用主はETHで給料を支払わない。スーパーはステーブルコインを受け入れない。たとえ全財産を暗号資産に投資していても、普通の生活を送るには伝統的な銀行口座が必要だ。暗号資産と法定通貨の間の交換は毎回、手数料・決済遅延・摩擦を生む。

これがほとんどの暗号決済プロジェクトが失敗した理由だ。BitPayは商店に直接bitcoinを受け入れさせようとした。Lightning Networkはピアツーピアのインフラを構築したが、流動性管理やルーティングの信頼性で困難に直面した。どちらも普及には至らなかった。なぜなら、変換コストが高すぎたからだ。商店は顧客がこの決済方法を使うと確信する必要があり、顧客は商店が受け入れると確信する必要がある。誰も先に動きたがらない。

暗号資産の新しい銀行は、この調整問題を完全に隠してしまう。あなたは自己保管のウォレットからステーブルコインで支払いをする。新銀行がステーブルコインをドルに換金し、VisaやMastercardを通じて商店に決済する。カフェはいつも通りドルを受け取る。彼らは暗号資産取引が関与していることを知らない。

すべての商店に暗号資産を受け入れさせる必要はない。変換プロセスを簡素化し、ユーザーが一般的なデビットカードを受け入れるどの商店(ほぼすべて)でも暗号資産で支払えるようにすればよい。

2025年に3つのインフラが同時に成熟し、長年失敗してきた試みが今、可能になった。

まず、ステーブルコインが合法化された。2025年7月に可決された「GENIUS法案」は、ステーブルコイン発行に明確な法的枠組みを提供した。財務長官Scott Besantは、2030年までに決済用ステーブルコインの取引量が3兆ドルに達すると予測している。これは米国財務省がステーブルコインを金融システムの一部と正式に認めたことに等しい。

次に、カードインフラがコモディティ化された。Bridgeのような企業が、チームが数週間で完全なバーチャルバンキング製品を立ち上げられる即時利用可能なAPIを提供している。Stripeは11億ドルでBridgeを買収した。チームはもはやカードネットワークと直接交渉したり、銀行提携をゼロから構築したりする必要がない。

三つ目に、人々が実際にオンチェーンで資産を保有するようになった。初期の暗号資産決済の試みが失敗したのは、ユーザーが大量の暗号資産純資産を持っていなかったからだ。ほとんどの貯蓄は伝統的な証券口座や401k退職プランに預けられていた。暗号資産は投機ツールと見なされており、人生の貯蓄を預ける場所ではなかった。

今は状況が異なる。若いユーザーや暗号資産ネイティブユーザーは、Ethereumウォレット、ステーキングポジション、DeFiプロトコルに多くの資産を保有している。人々のメンタルアカウンティングが変化した。資金をオンチェーンに残し、直接オンチェーンから消費する方が、銀行預金に戻すよりもはるかに簡単だ。

プロダクトとその機能

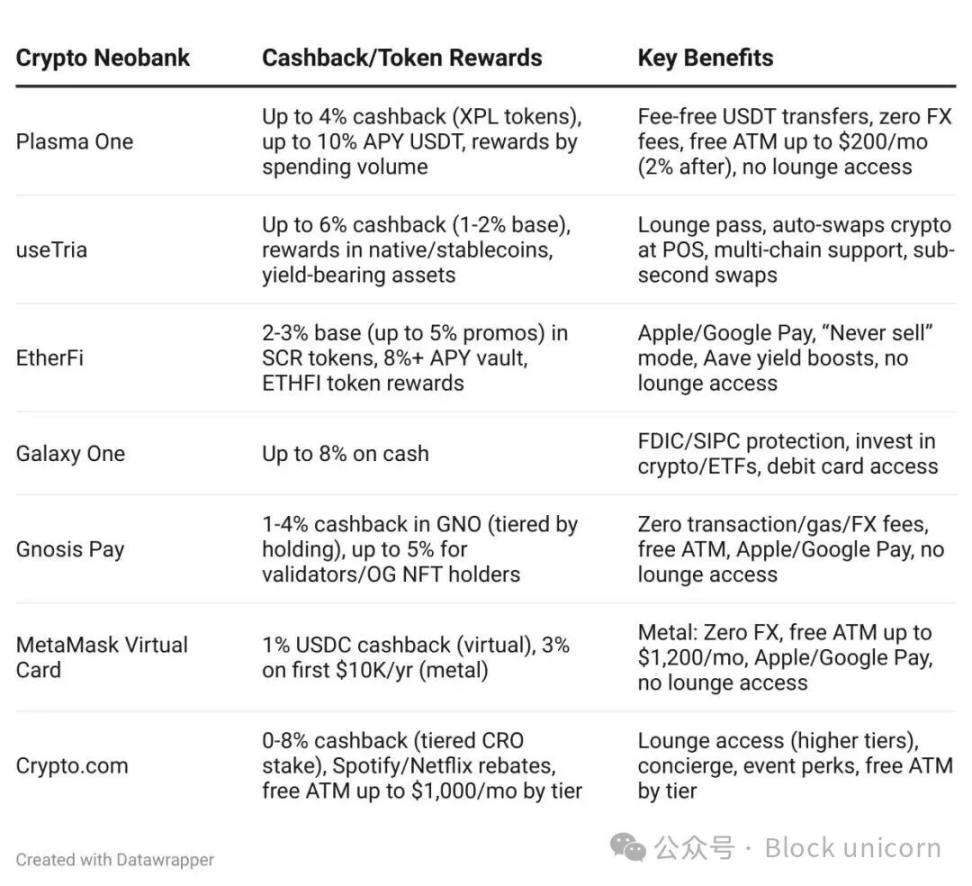

暗号資産新銀行の違いは主に利回り、キャッシュバック率、地域カバー範囲にある。しかし、どれも同じコアな問題を解決している:人々が自分の暗号資産を使えるようにし、自主保管権を放棄したり、頻繁に銀行預金へ換金したりする必要がないようにすることだ。

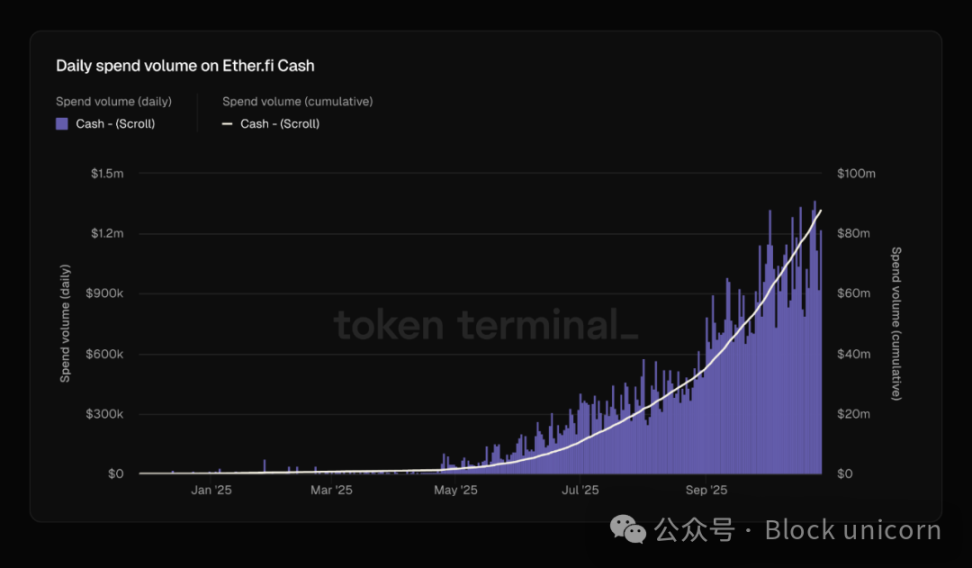

EtherFiは毎日100万ドルを超えるクレジットカード消費額を処理しており、過去2カ月でその額は倍増した。同様に、MoneriumのEUReステーブルコインの発行量とバーン率も著しく増加している。

この違いは極めて重要だ。なぜなら、これらのプラットフォームが単なる暗号資産間の投機ではなく、実際の経済活動を促進していることを示しているからだ。資金が暗号資産圏から外に流れ、より広範な経済システムに流入している。

それは長らく欠けていた橋であり、ついに架けられた。

過去1年で競争環境は劇的に変化した。Plasma Oneは最初のステーブルコインネイティブ新銀行として登場し、ドル取得チャネルが制限されている新興市場に注力している。Arbitrumを基盤とするTriaは自己保管ウォレットとガス代無料取引を提供。EtherFiは流動性リステーキングプロトコルから、110億ドルの総ロックバリュー(TVL)を持つ成熟した新銀行へと発展した。Mantle傘下のURはスイス規制とコンプライアンスを重視し、アジア市場をターゲットにしている。

アプローチは様々だが、解くべき問題は同じだ:オンチェーンの資産を直接使えるようにし、伝統的な銀行とやり取りする時間を省くにはどうすればよいか?

暗号資産新銀行は規模が小さくても競争できる理由がもう一つある:ユーザー自体がより価値が高い。アメリカ人の平均普通預金口座残高は約8,000ドルだが、暗号資産ネイティブユーザーは異なるプロトコル、ブロックチェーン、プラットフォーム間で6桁、時には7桁の取引を頻繁に行う。彼らの取引量は数百人分の伝統的銀行顧客に相当する。これが従来のユニットエコノミクスを根本から変える。暗号資産新銀行は数百万ユーザーを必要とせず、数千人の適切な顧客だけで利益を上げられる。伝統的銀行は規模の経済を追求するが、暗号資産新銀行はユーザー数が少なくても、1人当たりの取引手数料・交換手数料収入・運用資産価値が伝統的銀行の10~100倍に達するため、持続可能なビジネスを築ける。一般ユーザーがもはや伝統的銀行のように月2回2,000ドルの給料を入金する時代ではなくなったのだ。

各暗号資産新銀行は独立して同じアーキテクチャを構築している:消費用口座と貯蓄用口座の分離。FraxのFRAUSDのような決済用ステーブルコインは、低リスクの国債担保を背景に、広範な採用を目指しており、加盟店の統合を簡素化する。一方、EthenaのsUSDeのような利回り型ステーブルコインは、複雑な裁定取引やDeFi戦略によって4~12%の年率リターンを生み出すが、その複雑さは加盟店の評価範囲を超えている。数年前、DeFiはこれらのカテゴリを統合し、すべての資産に利回りを持たせようとしたが、機能を統合することで生じる摩擦が解決する問題よりも大きいことが判明した。伝統的銀行は規制要件から当座預金口座と貯蓄口座を分けている。暗号資産はこの分離を根本から再考している。なぜなら、最大限の受容性を持つ決済レイヤーと、最大限の利回りを持つ貯蓄レイヤーが必要だからだ。両方を同時に最適化しようとすると、どちらも損なわれる。

暗号資産新銀行は伝統的銀行が到底かなわない利回りを提供できる。彼らはステーブルコインを支える国債の利回りを活用し、コンプライアンスのために決済プロセスを追加しているだけだ。伝統的銀行はコスト構造が根本的に高く(実店舗、レガシーシステム、コンプライアンスコストなど)、金利で競争できない。新銀行はこれらのコストをすべて省き、節約分をユーザーに還元している。

暗号資産分野では何度も決済システム構築が試みられてきた。今回は何が違うのか?

今回は、必要な3つの条件がついに同時に揃った。規制枠組みが十分に明確で銀行も参加に前向き、インフラが十分に成熟しチームが迅速に製品を提供できる、そして最も重要なのは、オンチェーンユーザー数と資産規模が十分に大きく、市場の実現可能性を保証していることだ。

人々のメンタルアカウンティングが変化した。かつては資産を伝統的口座に置き、暗号資産で投機していた。今は資産を暗号資産に置き、必要な時だけ法定通貨に換金して消費する。新しい銀行はこのユーザー行動の変化に合わせてインフラを構築している。

お金とは常に価値について語る物語だ。何世紀にもわたり、この物語には仲介者が必要だった――銀行が帳簿を管理し、政府が通貨を支え、カード会社が取引を処理する。暗号資産は仲介者なしでこの物語を書き換えることを約束したが、実際には新旧の物語の間で変換してくれる存在が依然として必要だと分かった。新銀行はその役割を担えるかもしれない。興味深いのは、2つの通貨システムの橋を築く際、彼らは全く新しいものを創造しているわけではないということだ。彼らは百年前にすでに存在したモデルを再発見している。なぜなら、それが人間とお金の関係の根本的な本質を反映しているからだ。技術は絶えず変化しているが、お金とは何か、どこに存在すべきかという物語は驚くほど変わらない。おそらくこれが本当の教訓なのだろう。私たちは金融を覆そうとしているつもりでも、実際には既存の物語に合った場所に富を移しているだけなのかもしれない。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

The Daily:Stream Financeの外部ファンドマネージャーが9,300万ドルの損失を開示、Sequansが保有するbitcoinの約3分の1を売却、その他

DeFiプロトコルのStream Financeは、外部ファンドマネージャーが9,300万ドルの資産損失を開示した後、すべての出金と入金を一時停止しました。パリを拠点とするデジタル資産財務会社Sequansは火曜日、転換社債の返済のために970 BTCを売却し、9,450万ドルを返済したと発表、保有BTCは2,264まで減少したと述べました。

CryptoQuantは、bitcoinが$100,000の水準を維持できなければ、年末までに$72,000まで下落する可能性があると述べている

CryptoQuantによると、bitcoinが100,000ドルのサポートレベルを維持できなければ、1~2ヶ月以内に約72,000ドルまで下落する可能性があると指摘しています。同社は、10月10日の過去最大規模の清算イベント以降、需要の減少と全体的な弱気市場のセンチメントを理由に挙げています。

暗号資産価格分析 11-4:BITCOIN:BTC、ETHEREUM:ETH、SOLANA:SOL、BITTENSOR:TAO、JUPITER:JUP

Berachain:脆弱性によって盗まれたすべての資金は回収されました。