著者:Yuuki,深潮 TechFlow

TL;DR

短期的なマクロ逆風、10.11の業界ブラックスワン、米・韓・中三国の株式市場による資金競争が最近の相場下落を引き起こしている。長期的にはFRBの予防的な利下げと穏やかな流動性注入による買い圧力が、Cryptoの新規発行資産やトークンアンロックによる売り圧力を上回っていない。これは暗号資産市場の時価総額が増加しているにもかかわらず、多くのコイン価格が下落し、二次市場の投資家にとっては取引ベアマーケットの体感をもたらしている。短期的には米国政府の再開時期およびFRBのバランスシート縮小終了の発効時期(12月1日)に注目。長期的には利下げペースと暗号資産市場が他のリスク市場と資金を競合する状況に注目。

一、暗号資産市場の時価総額は流動性緩和とともに増加しているが、資産側の大量供給により価格面のパフォーマンスは芳しくない

1、長期的に見ると暗号資産市場の時価総額の増加はグローバルリスク市場の時価総額増加と高い相関性がある

マクロ流動性の解放は世界の主要リスク資産に影響を与えます。暗号資産市場の時価総額と米国株式市場の時価総額の変化を比較すると、長期的には両者の上昇・下落のリズムに高い相関性があることが分かります。

下図は過去1年間を示しています:

赤線:暗号資産市場の時価総額;

緑線:BTCとETH以外のアルトコインの時価総額;

青線:S&P500指数の推移;

2024.11-2025.11 Total,Total3&SPX

データソース:TradingView

以下のような現象が明確に見て取れます:

1. 暗号資産市場の時価総額の増加が米国株を上回っている

2.三者は基本的に同じリズムで変動し、底打ち・再上昇している(最近は10.11の暗号資産業界ブラックスワンにより上昇・下落が同期していないが、本稿では詳細な論述は割愛)

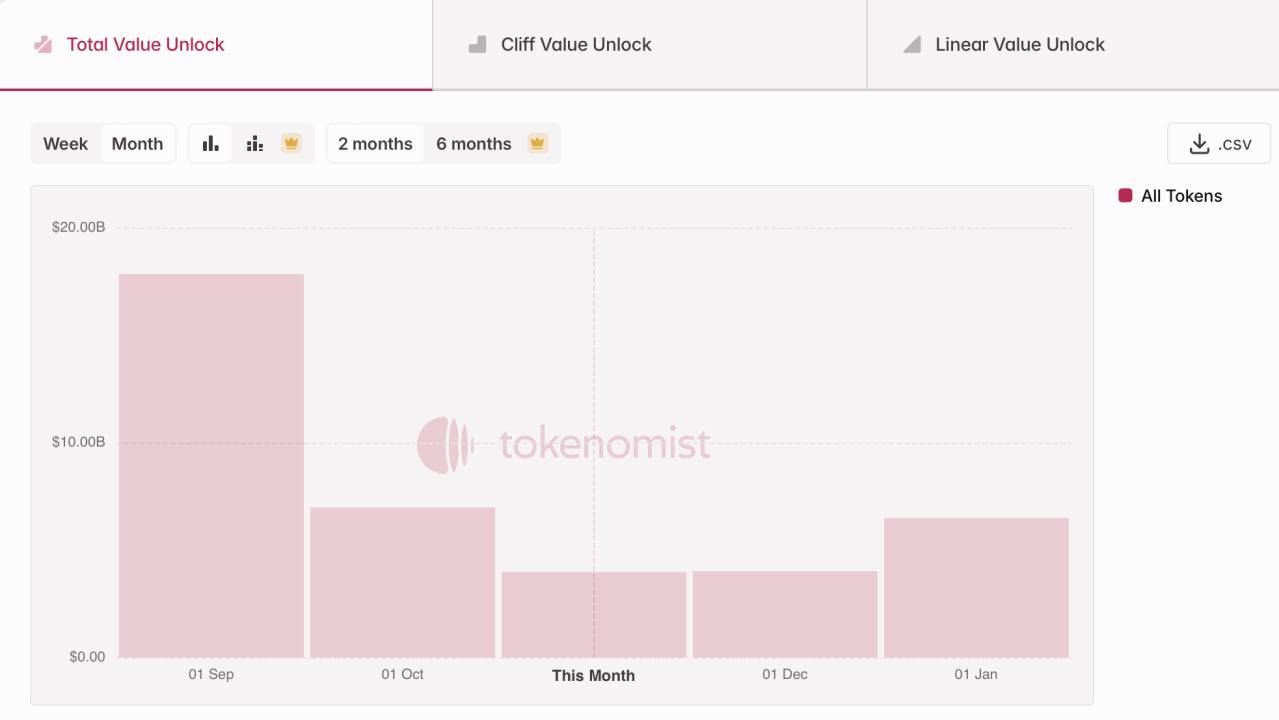

2、資産側の大量供給によりアルトコインの時価総額は増加しているがトークン価格は下落している

時価総額の増加は必ずしも投資家の利益を意味しません。過去1年間、暗号資産市場では大量の新規資産が発行され、また多くのプロジェクト(特に2021-2023サイクルで始動したパブリックチェーン、DeFi、AI関連トークン)がアンロックのピークを迎え、市場に継続的な供給圧力をもたらしています。Tokenmistのデータによると、直近3ヶ月で新たにアンロックされたトークンの時価総額は約300億ドルです。

直近3ヶ月のトークンアンロックは約300億ドル

データソース:Tokenmist

要するに、現在のFRBによる予防的かつ穏やかな利下げと流動性注入による買い圧力は、Cryptoの新規発行資産やトークンアンロックによる売り圧力を上回っていません。これは時価総額と資産価格の両面で、暗号資産市場の時価総額が増加しているにもかかわらず多くのコイン価格が下落し、二次市場の投資家にとっては取引ベアマーケットの体感をもたらしています。

二、短期的には現在マクロ流動性が一時的な逆風に直面している

長期的には、現在も金融・財政の両面で緩和的な歴史的プロセスにあります。しかし短期的には、米国政府の閉鎖、TGA口座の資金が流入するのみで流出しないことによる財政流動性の逆風、そしてFRBの利下げペースが市場予想に及ばないことによる金融流動性の逆風は無視できません。同時に米中対立によるグローバル資金リスク選好の低下も市場に継続的な影響を与えています。

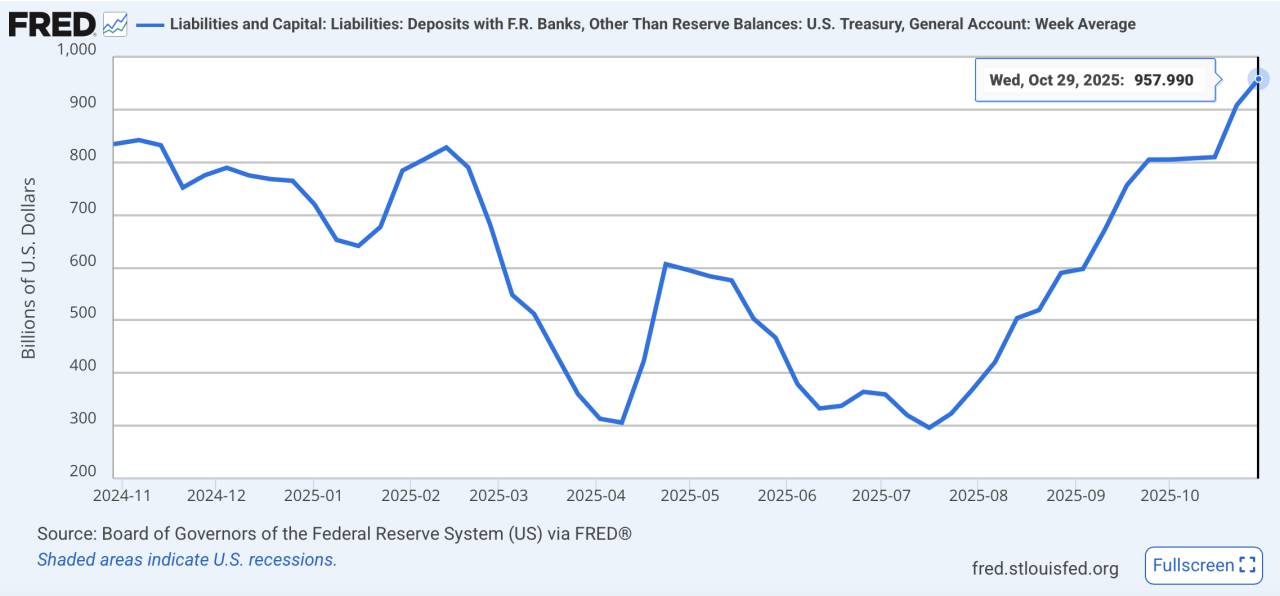

(TechFlow注:TGA口座はTreasury General Accountの略で、米国財務省の銀行口座と理解できます。財務省は国債発行や税収をこの口座に入金し、給与支払いやインフラ投資などの財政支出に充てます。したがってTGA残高の上昇は、財政資金が口座にロックされ経済システムに流入していないことを意味し、短期的な財政流動性の引き締めをもたらします。この状況は最近の米国政府閉鎖で拡大しています。)

1、財政面:TGA口座「流入のみで流出なし」により資金がロックされている。

議会の予算承認の長期的な膠着、米国政府の閉鎖が記録を更新し、財政資金が流入するのみで流出せず、一時的な流動性の引き上げが発生しています。2025年10月29日時点でTGA口座残高は9578億ドルに達し、11月4日には米国政府が2740億ドルの短期国債を追加発行しました;

TGA残高が1年ぶりの高水準に

データソース:FRED

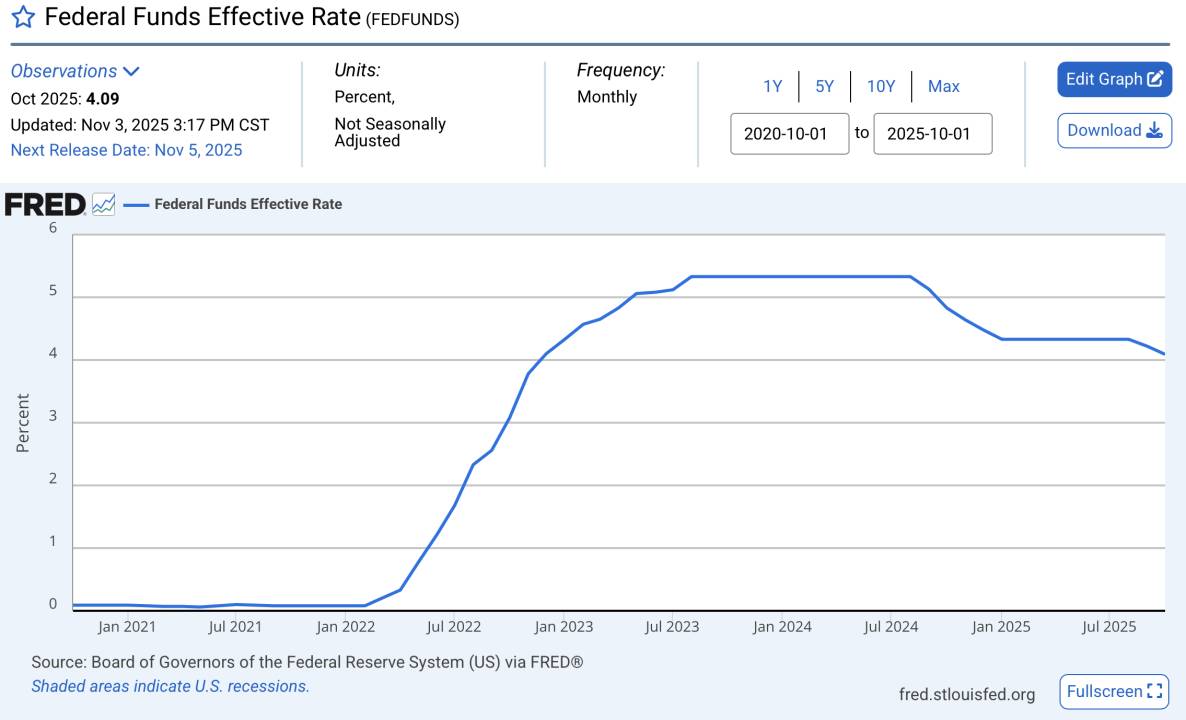

2、金融面:利下げペースが予想に及ばない。

現在はFRBの利下げサイクルにありますが、利下げペースは市場の期待に遠く及びません。現在の実質金利は依然として比較的高い水準にあります。特にパウエル議長が最近のFOMC会合で12月の利下げを約束しなかったことは、市場の信頼をさらに損ねました。同時に、この予防的な利下げの背後には景気後退への懸念もあります。

金利は依然として歴史的に高い水準

データソース:FRED

3、米中摩擦によりリスク選好が低下し、リスク資産価格を抑制している。

最近、中国のレアアース輸出制限や米国の関税再課税などの出来事により資金のリスク回避志向が高まり、ドル指数と米国株のボラティリティ指数が同時に上昇し、グローバル資金のリスク回避が強まっていることが反映されています。

ドル指数が継続的に上昇

データソース:TradingView

米国株のボラティリティが拡大

データソース:TradingView

三、米・中・韓三国の株式市場が継続的に上昇し、リスクマネーを強力に引き寄せ、暗号資産市場の資金を吸い上げている

ブルマーケットと言えば、市場は常に2021年と比較します。21年のブルマーケットでは、量的緩和による流動性の急拡大と同時に、株式市場はパンデミックの影響でEPSが大きく損なわれ(つまり企業収益が大きく減少し、当時の株式市場のファンダメンタルズは二次市場の投資家の買いを全く支えられなかった)、潤沢な流動性の行き場がなくなり暗号資産市場の猛烈なブルマーケットを引き起こしました。暗号資産市場の時価総額は1年で3,000億ドルから3兆ドルを超え、アルトコインの上昇率はBTCを上回り、小型銘柄の100倍銘柄が雨後の筍のように現れました。

2020.11-2021.11 Total,Total3&SPX

データソース:TradingView

しかし現在、暗号資産市場と最も関連の深い米国、中国、韓国の株式市場は連日高値を更新しています。米国株はAIブームに牽引されて新高値を更新し、A株は政策支援と流動性回復期待のもと4,000ポイントを突破、韓国も半導体輸出の回復により強いトレンドを示し、KOSPI指数は今年に入って約70%上昇し、2025年で最も好調な主要株価指数となっています。

市場の限られたリスクマネーは、より高い確実性のある資産に吸収されており、暗号資産市場に流入する資金の一部が大きく分散されています。

韓・米・中三国の株式市場の過去1年の上昇率

データソース:TradingView

したがって、長期的に見れば今後もグローバル株式市場の上昇トレンドが続き、FRBの流動性注入が引き続き穏やかであれば、暗号資産市場は「資金の周縁化」段階に留まる可能性が高く、全体として時価総額は増加するものの資産側の大量発行によりコイン価格のパフォーマンスは弱いままです。短期的には米国政府の再開時期およびFRBのバランスシート縮小終了の発効時期(12月1日)による流動性の改善に注目が必要です。