流動性が歪んだ市場において、FRB(米連邦準備制度)の金融政策は無効になるのでしょうか?

決定的なマクロ経済リスクはもはやインフレーションではなく、「制度疲労」である。

決定的なマクロ経済リスクはもはやインフレーションではなく、「制度疲労」である。

執筆:arndxt

翻訳:AididiaoJP,Foresight News

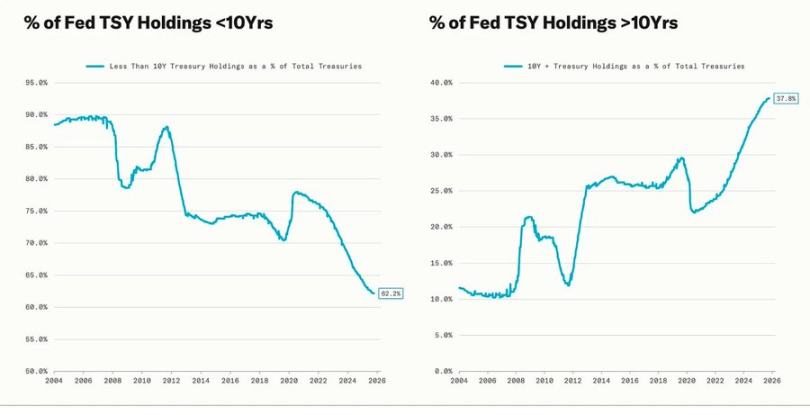

暗号資産市場の数回にわたる大幅な下落は、いずれも米連邦準備制度(FRB)の「量的緩和」フェーズと重なっている。この期間、FRBは保有資産の満期を延長することで、意図的に長期金利を引き下げた(この一連の政策には「オペレーション・ツイスト」や第2・第3次量的緩和、すなわちQE2/QE3が含まれる)。

パウエル議長は、現在は情報が不十分で先行きが不透明な状況下で、ゆっくりとリスクを伴う意思決定を行っていると述べており、その意味はFRB自身を超え、現代のグローバル経済の姿を的確に描写している。政策決定者、企業、投資家は、視界が極めて悪い中で進んでいるようなもので、流動性への条件反射や短期的なインセンティブに頼って方向を模索している。

私たちは今、新しい政策環境にいる。その特徴は、不確実性、信頼の脆弱さ、そして流動性によって歪められた市場である。

FRBの「タカ派的利下げ」

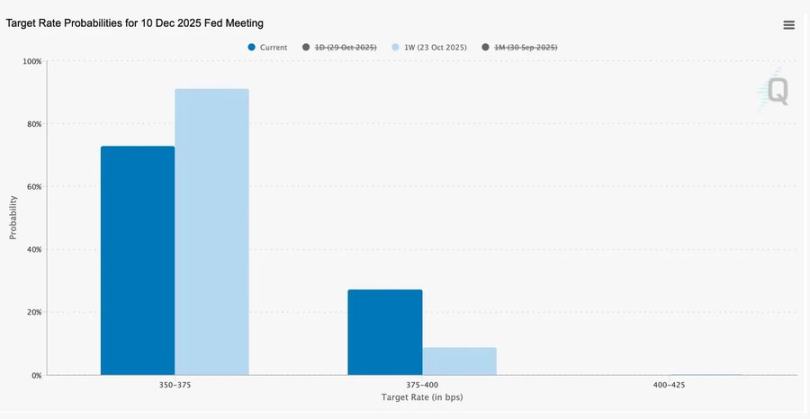

今回、金利レンジを3.75%–4.00%から25ベーシスポイント引き下げた「リスク管理」型の利下げの核心的な目的は、単なる流動性供給ではなく、将来の政策柔軟性をより多く確保することにある。

正反対の立場を持つ2つの反対意見に直面し、パウエル議長は市場に明確なメッセージを送った:行動を緩めよ、なぜなら視界が失われているからだ。

政府閉鎖による経済データの中断は、FRBを極めて不確実な状況に追い込んだ。パウエル議長がトレーダーに示したサインは極めて明確だ:12月の利下げを当然視するな。市場は「データ依存」から「データ不足」への慎重な姿勢を織り込み、利下げの予想確率が大幅に低下し、短期金利カーブはフラット化した。

2025年:流動性の「ハンガー・ゲーム」

各国中央銀行による度重なる市場救済策は、投機行動を制度化してしまった。今や資産のパフォーマンスを決めるのは生産効率ではなく流動性であり、この仕組みは実体経済の信用が弱まる中でも資産価値を膨らませ続けている。

議論はさらに、現代金融システムの構造に対するより深い考察へと広がる。主に3点が挙げられる:パッシブ投資の集中化、アルゴリズムの反射性、そして個人投資家のオプション熱狂である。

パッシブ資金フローとクオンツファンドが市場流動性を支配している。ボラティリティは今や経済ファンダメンタルズではなく、資金ポジションによって決まる。

個人投資家によるコールオプションの大量購入と、それに伴う「ガンマスクイーズ」が「ミーム株」などの分野で人工的な価格上昇圧力を生み出している。一方で、機関投資家の資金がごく少数のリーダー銘柄に集中し、市場のリーダー範囲がますます狭まっている。

ポッドキャストの司会者はこれを「金融ハンガー・ゲーム」と呼び、このシステムでは構造的な不平等と政策の反射性が、小規模な投資家を投機的な「サバイバリズム」へと追い込んでいる。

注:ガンマスクイーズとは、金融市場で大量のオプション購入によって株価を押し上げる自己実現型のサイクルである。

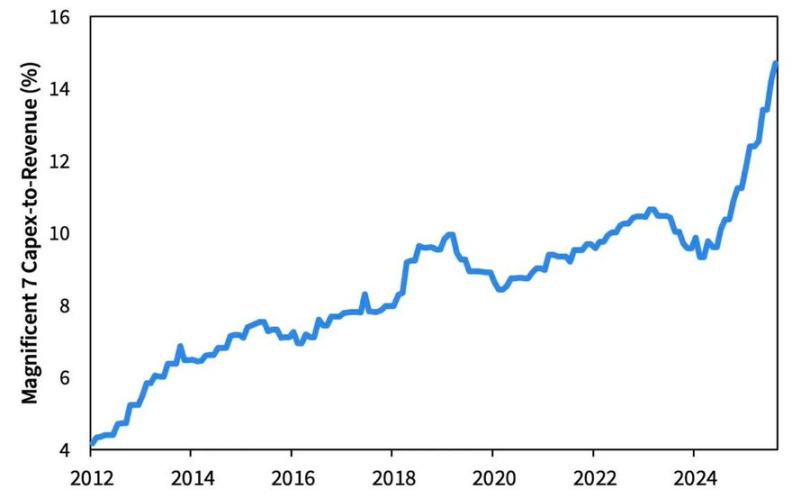

2026年 資本支出ブームとリスク

人工知能による資本支出の波は、テックジャイアントをサイクル終盤の産業化プロセスへと導いているように見える。現時点では流動性に支えられているが、今後はレバレッジへの感応度が非常に高くなるだろう。

企業利益は依然として好調だが、その根底では歴史的な転換が進行中だ。大手テック企業は軽資産の「マネーマシン」から、資本支出の重いインフラ運営者へと転換している。

AIとデータセンターによるこの建設ブームは、当初は企業の自社キャッシュフローで支えられていたが、現在は記録的な債券発行による資金調達に依存している(例:Meta社による250億ドル超の債券発行)。

この転換は、企業が利益率の圧縮、減価償却費の上昇、そして最終的にはリファイナンス圧力に直面することを意味し、これが次の信用サイクル転換の種となる可能性がある。

信頼、不平等、政策サイクル

政策が最大の市場参加者を継続的に救済し続けることで、富の集中が加速し、市場の健全性が損なわれている。FRBと財務省の協調行動は量的引き締めから国債購入へと転換し、この傾向をさらに強化している。トップ層には潤沢な流動性が確保される一方、一般家庭は賃金の停滞とレバレッジ上昇の二重の圧力に苦しんでいる。

今や決定的なマクロ経済リスクはインフレーションではなく、「制度疲労」である。市場は表面的には依然として活況を呈しているが、市場の公正さと透明性への信頼は悪化しており、これこそが2020年代の本当のシステミックな脆弱性である。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

価格予測 11/7: BTC、ETH、BNB、XRP、SOL、DOGE、ADA、HYPE、LINK、ZEC

Bitcoinが$100Kを行き来、BTC価格は「底打ちフェーズ」に突入

イーサリアムが3,000ドルを下回らなかった4つの理由、そして今後も下回らない可能性

Rippleの強気なSwell発表にもかかわらずXRP価格が下落:次は2ドルか?