レンジ相場の再認識:主要仮想通貨は現在、クジラによる大規模なコインの入れ替えが進行中

初期のBCT信者は利益を現金化しており、これはパニック売りではなく、クジラによる集中保有から広範な分散保有への自然な移行です。

原文标题:The Great Rotation:BTC won.What Happensto ETH. SoL and Alts?

原文作者:Ignas,DeFi 研究员

原文编译:CryptoLeo,Odaily

Ignasは、BTC ETFが承認され、機関投資家の導入が加速し、「Genuis法案」が可決され、「Clairty法案」も間もなく成立するにもかかわらず、規制による圧力もなく、大きなハッキング事件もなく、根本的なストーリーの崩壊もないのに、BTCは依然として横ばいで流動性が不足しているという見解を提示しています。この時点で、BTCの初期投資家は計画的にゆっくりと利益確定(売却ではなく)を進めており、新規投資家も押し目買いを計画しています。

要点まとめ

初期のBTC信者は利益を確定している;

これはパニック売りではなく、クジラによる集中保有から全体への分散保有への自然な移行である;

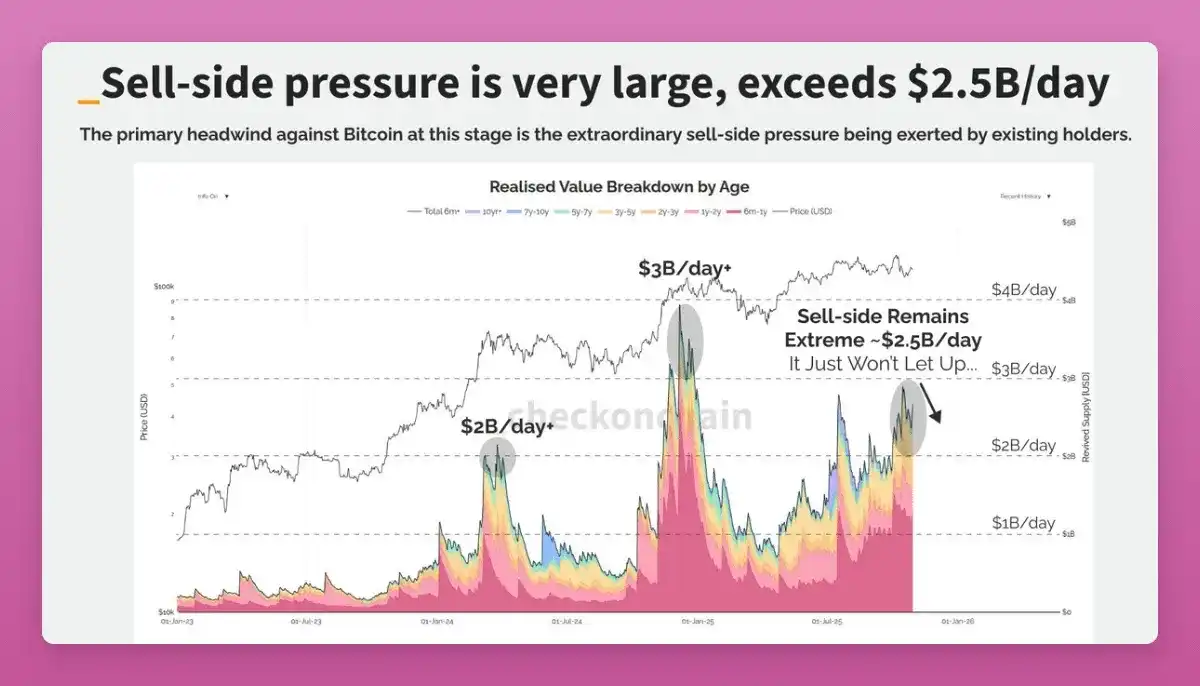

追跡可能なオンチェーン指標の中で、最も明確なシグナルはクジラの売却である。

まずはBTCを見てみよう

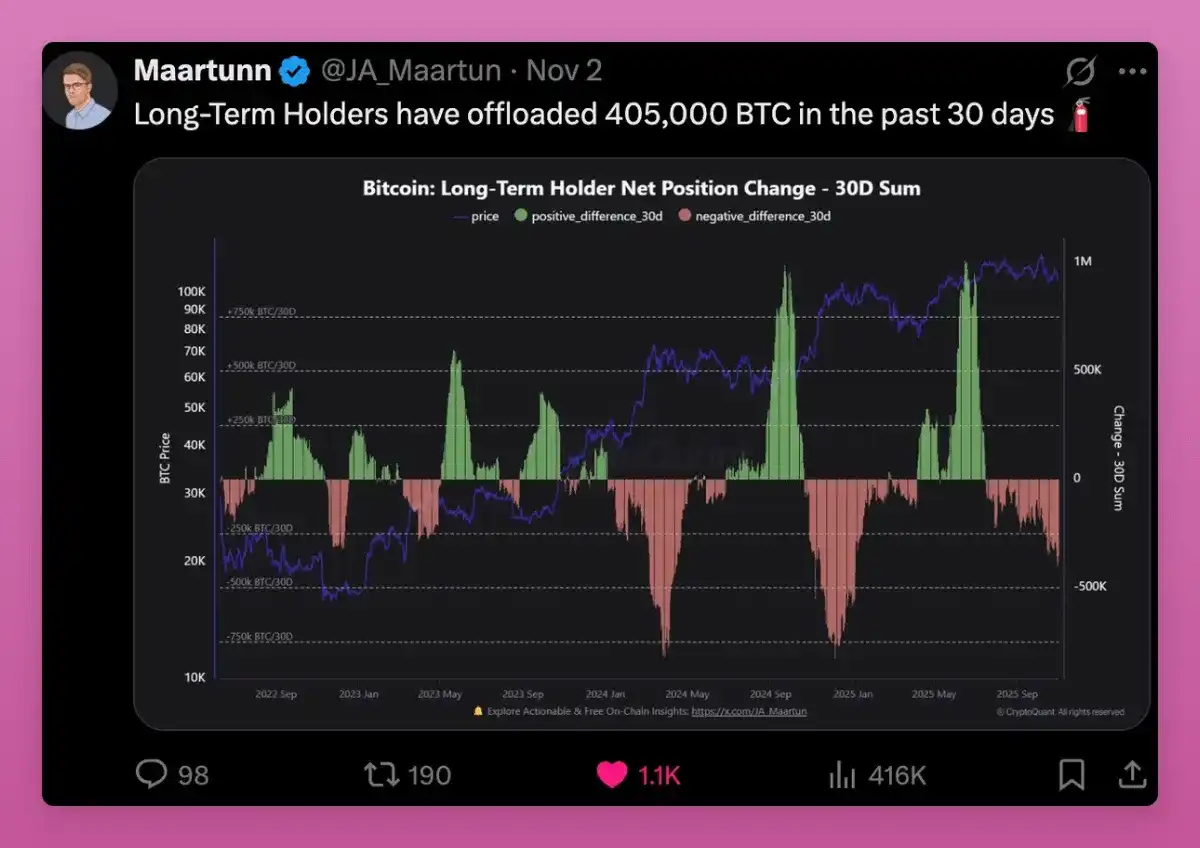

長期保有者は30日間で40.5万BTCを売却し、これは既存BTC総量の1.9%に相当します。

Owen Gundenを例に挙げると、彼はBTCの初期クジラの一人です。Mt.Goxで大規模な取引を行い、大きなポジションを持ち、LedgerXの取締役会メンバーでもあります。彼の関連ウォレットは11,000BTC以上を保有しており、オンチェーンで最大級の個人保有者の一人です。

最近、彼のウォレットはKrakenに大量のBTCを移動し、数千BTCを分割して移動しています。これは通常、売却を示唆します。オンチェーンアナリストは、彼が10億ドル以上のBTCの大部分を売却する準備をしている可能性があると見ています。

2018年以来、彼はツイートしていませんが、この動きは私の「大換手」理論と一致しています。税制優遇のためにETFに移す人もいれば、ポートフォリオの多様化のために売却する人もいます(例えばZECを購入?)

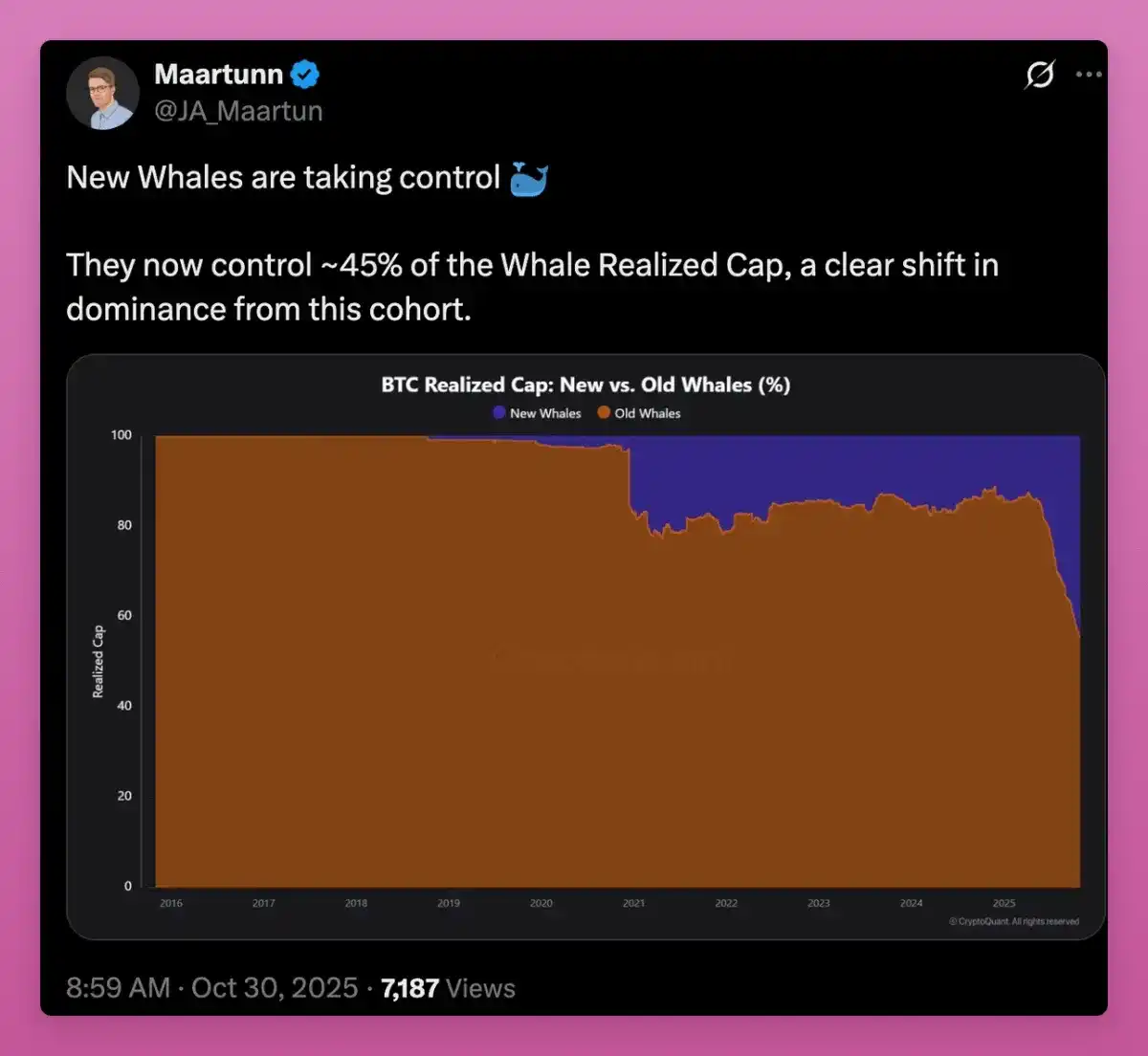

供給が初期クジラから新規購入者に移るにつれ、BTCの平均コスト価格は継続的に上昇し、新しい保有者が主導権を握っています。

平均コストベースが初期マイナーからETF購入者や新しい機関投資家に移るにつれ、MVRVが上昇しているのが分かります。

MVRVは「現在価格」÷「保有者のコスト価格」で、ビットコインのオンチェーン分析における代表的な評価指標の一つです。Murad MahmudovとDavid Puellが2018年に提唱し、現在はビットコインが過大評価(過熱)か過小評価(売られすぎ)かを判断するために広く使われています。

これを見て、長年巨額の利益を持つ古参クジラが売却し、新規クジラは損失状態にあるため、弱気シグナルだと考える人もいるかもしれません。

BTCの平均コストベースは約110,800ドルに近づいており、BTCが引き続き低調な場合、新規投資家が売却を選択するのではと懸念されます。

しかし、MVRVの上昇は所有権が分散し、より成熟してきていることを示しています。ビットコインは、少数の超低コスト保有者から、より高コストの分散保有者グループへと移行しています。

これは実際には強気シグナルです。ではビットコイン以外はどうでしょうか?

イーサリアムの保有者交代

ETHはどうでしょうか?ETHも同様の「大換手」パターンを示すことができるでしょうか?ビットコインと同様に、これがETH価格の遅れの一因かもしれません。

ある観点から見ると、ETHも勝利しています:両者ともETF、DAT、機関投資家が存在しますが、その性質は異なります。

データによると、ETHも同様の転換期にあり、時期は早く、プロセスはより複雑です。

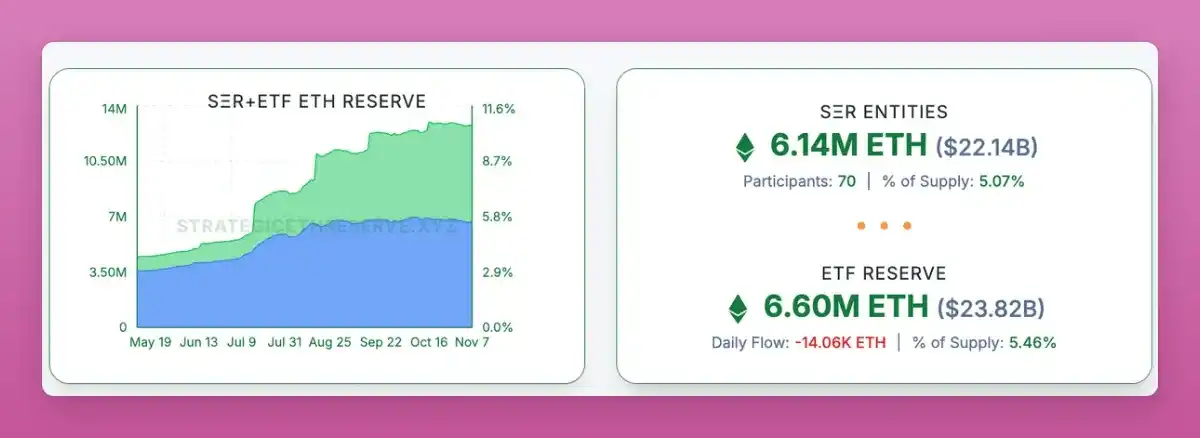

実際、ある観点ではETHはすでにBTCに追いついています:現在、全ETHの約11%がDATとETFによって保有されています。

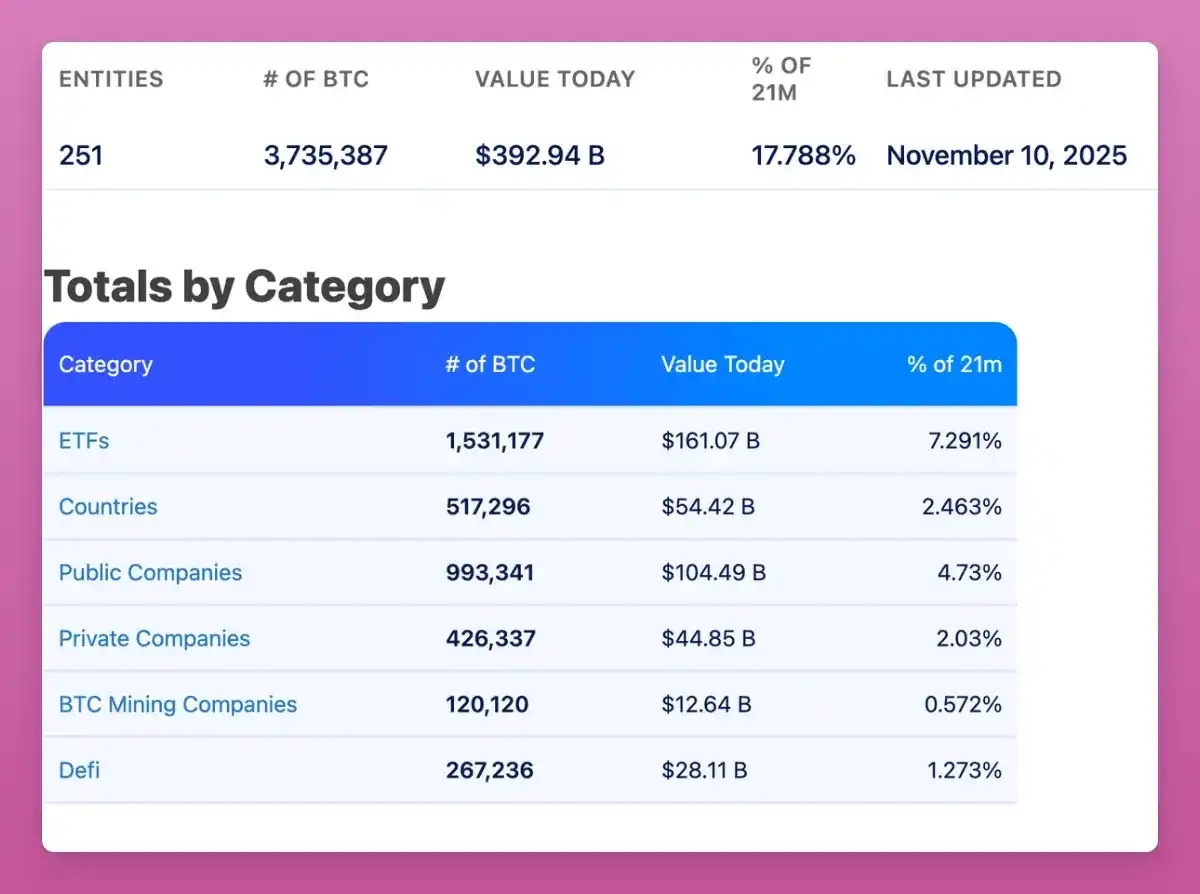

一方、BTCは約17.8%が現物ETFと大規模財庫によって保有されています(Saylorの長年の努力に感謝)、ETHもこの勢いに追いつこうとしています。

ETHの関連データを探して、BTCのように古参クジラから新クジラへETHが分散しているかどうかを検証しようとしましたが、うまくいきませんでした。CryptoQuantのKi Young Juにも連絡しましたが、ETHはアカウントモデルを採用しており、BTCのUTXOモデルとは異なるため、データの集計が難しいとのことでした。

いずれにせよ、主な違いは、ETHは個人投資家からクジラへの移行であり、BTCは古参クジラから新クジラへの移行である点のようです。

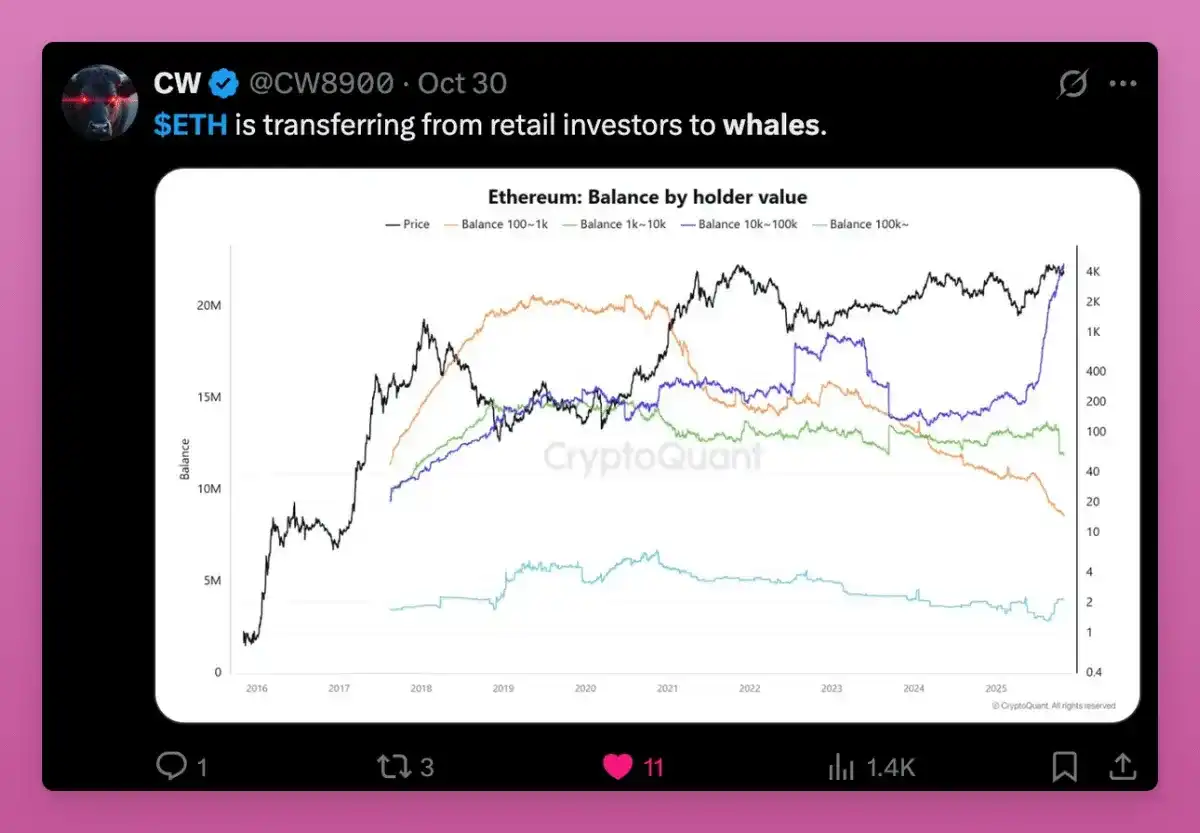

下の図も、ETHの所有権が個人投資家からクジラへ移行している傾向を示しています。

大口アカウント(10万ETH超)の実際の価格は急速に上昇しており、これは新規購入者がより高い価格で参入し、小口保有者が売却していることを意味します。

注目すべきは、今やすべての線(オレンジ、緑、紫)が同じレベルに収束しており、さまざまな資金規模のウォレットのコストがほぼ同じであることを示しています。これは、古いトークンが新しい保有者に渡ったことを意味します。

このコストベースのリセットは、蓄積サイクルが終盤に近づき、価格が大きく上昇する前に発生するはずです。構造的に見ると、ETHの供給はより強力な保有者に集まりつつあり、ETHの相場は強気です。

この変化が合理的である理由:

-個人投資家が売却し、クジラやファンドが買い増ししている。理由は、1)ステーブルコインとトークン化の普及、2)ステーキングETF、3)機関投資家の参入;

-個人投資家はETHを「燃料」と見なし、他のL1トークンが登場するとETHへの信頼を失う。一方、クジラ投資家はETHを収益を生む担保資産と見なし、長期的なオンチェーン収益を期待して蓄積している;

-BTCが勝利した際、ETHはまだグレーゾーンにあり、クジラたちが機関投資家の参入を阻止した。

ETF+DATの組み合わせにより、ETH保有者層はより機関化していますが、彼らが長期成長を志向しているかは不明です。主な懸念点は、ETHZillaがETHを売却して自社株買いを発表したことです。これはパニックの理由ではありませんが、前例を作りました。

全体として、ETHも「大換手」理論に合致しています。その構造がBTCほど明確でないのは、イーサリアムの保有者基盤がより多様で、ユースケースも多く(流動性ステーキングが少数の大口ウォレットに集約されるなど)、保有者がトークンをオンチェーンに移す理由も多いためです。

Solanaの保有者移動

SOLが換手理論のどの段階にあるかを見極めるのは非常に難しく、機関ウォレットや主要保有者を特定するのも困難です。それでも、いくつかのパターンは見つけられます。

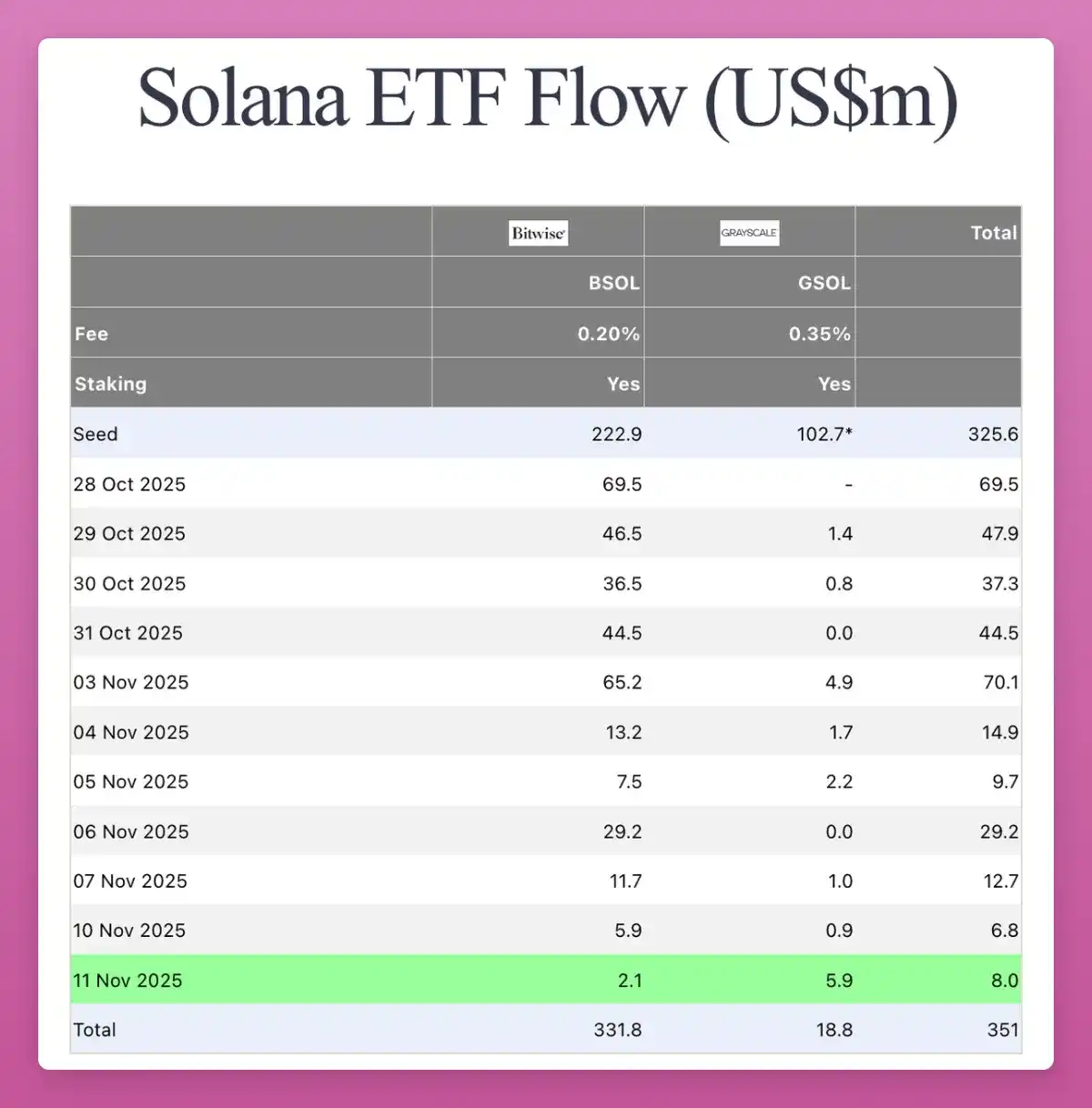

SOLはETHと同じ機関化段階に入りつつあります。先月、CT上でSOL現物ETFが登場しましたが、特に話題にはなりませんでした。資金流入額は特別多くはありません(合計3.51億ドル)が、毎日プラスの流入が続いています。

一部のDAT企業もSOLの購入を開始しており、その数量はかなりのものです:

現在、流通中の全SOLのうち2.9%がDAT企業に存在し、25億ドルの価値があります。SOL DAT構造についてはHeliusの記事でさらに詳しく読むことができます。

したがって、SOLは今やBTCやETHと同じTradFiインフラ投資家を持っています。これらの投資家には規制されたファンドや財庫会社が含まれますが、規模は小さいです。SOLのオンチェーンデータは雑然としていますが、依然として初期インサイダーやVCウォレットに集中しています。これらのトークンはETFや財庫を通じて新しい機関投資家の手にゆっくりと流れています。

大換手はすでにSOLにも及んでいますが、1サイクル遅れて発生しています。

したがって、BTCやある程度ETHの換手が終盤に近づき、価格がいつでも上昇し得るなら、SOLの状況も予測しやすいでしょう。

今後何が起こるか

BTCの換手が先に終わり、ETHがそれに続きやや遅れ、SOLはさらに時間がかかります。では、このサイクルで私たちはどの位置にいるのでしょうか?

過去のサイクルでは、戦略はシンプルでした:まずBTCが急騰し、次にETH、そして富の効果が徐々に現れます。人々は主要な暗号資産で利益を得て、時価総額の低いアルトコインに移り、市場全体を押し上げます。

今回は状況が異なります。

BTCはサイクルのある段階で停滞し、価格が上昇しても、古参プレイヤーはETFに移るか現金化して市場を去り、最終的には暗号以外の生活を向上させます。富の効果も波及効果もなく、あるのはFTXによるPTSDと、続く厳しい労働だけです。

アルトコインはもはやBTCと通貨の地位を争うのではなく、実用性、収益性、投機性で競争するようになりました。しかし、ほとんどのプロダクトはこれらの条件を満たせません。現在推奨されるカテゴリーは以下の通りです:

-実際に利用されているブロックチェーン:Ethereum、Solana、おそらく他に1、2チェーン;

-キャッシュフローや実際の価値増加を持つプロダクト;

-独自の需要があり、BTCで代替できない資産(ZECなど);

-手数料や注目を集めることができるインフラ;

-ステーブルコインとRWA。

暗号分野のイノベーションと実験は今後も続くため、この新たなホットスポットを見逃したくありません。他のすべてはノイズになってしまいます。

Uniswapのフィースイッチの有効化は重要な瞬間です:これは最初ではありませんが、これまでで最も目立つDeFiプロトコルであり、Uniswapは他のすべてのプロトコルに追随を促し、トークン保有者への手数料分配(バイバック)を開始させました。

10のレンディングプロトコルのうち5つがすでにトークン保有者と収益を共有しています。

したがって、DAOはオンチェーン企業となり、そのトークンの価値は彼らが生み出し再分配する収益に依存します。ここが次のローテーションの舞台となるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

暗号資産価格分析 11-13:BITCOIN:BTC、ETHEREUM:ETH、SOLANA:SOL、DOGECOIN:DOGE、FILECOIN:FIL

暗号資産市場のセクターローテーションは本当に機能しなくなったのか?

BTCがいち早く成熟し、ETHが遅れて追随し、SOLはまだ時間が必要な状況の中で、私たちはサイクルのどの段階にいるのでしょうか?

イーサリアムプロトコル技術アップグレードの展望分析(1):The Merge

この記事では、ロードマップの第一部(The Merge)を解説し、PoS(プルーフ・オブ・ステーク)においてさらに技術的に改善できる点や、それらの改良を実現する方法について考察します。

DYDX、戦略的な自社株買い決定で市場の動きを活性化

DYDXは、トークンの買戻しに割り当てる収益比率を25%から75%に引き上げました。供給圧力の軽減と戦略的な意思決定により、価格上昇が期待されています。買戻しの増加は、不安定な状況下での重要な財務戦略と見なされています。