PolkadotのネイティブステーブルコインpUSDが登場!HOLLARとの違い、リスク、そして未解決の疑問とは?

昨日の記事に続き、PolkaWorldはHOLLARの最新動向およびこのステーブルコインの運用メカニズムをすでに共有しています。

「HOLLARの安定性は何によって支えられているのか?HOLLARは中央集権型取引所に上場するのか?」

Hydrationの超過担保型ステーブルコインHOLLARのローンチに加え、Gavinが以前提案したPolkadotネイティブステーブルコインのコンセプトも議論に上がっています。

Acalaの共同創設者Byranは2週間前、Polkadot技術Fellowshipに対してPUSDの提案を提出しました。これはDOTのみを担保とするネイティブステーブルコインです。

- それはHollarと何が違うのか?

- 本当にDOTの価値をエコシステム内に留めることができるのか?

- ガバナンス、清算メカニズム、長期的な運用に関する疑問にはすでに答えが出ているのか?

これは単なるステーブルコインの議論にとどまらず、Polkadotの将来の金融基盤に関わる話です。

本記事では、PUSDを巡る核心的な論争に迫ります。

- PUSD登場:Gavinが提案したPolkadotネイティブステーブルコインはaUSDの過去の問題を回避できるか?

- なぜHydrationの清算メカニズムはより安全なのか?

- PUSDはやる価値があるのか?Hollarとの違い、リスク、未解決の課題

- もしPolkadotのトレジャリーがPUSDで支払いを行った場合、より安定するのか、それとも危険なのか?

引き続きお読みいただき、すべての情報を把握しましょう!

PUSD登場:Gavinが提案したPolkadotネイティブステーブルコインはaUSDの過去の問題を回避できるか?

jeeper:PUSDとHollarはこの点で何が違うのでしょうか?PUSDはDOTのみを担保にできるのですか?Hollarとの核心的な違いはどこにありますか?

Alice und Bob:では、まずPUSDの経緯を紹介し、その後詳しく説明します。

この話題は約2か月前のWeb3サミットに遡ります。当時、Gavin WoodはPolkadotおよびそのエコシステムに関する新たなアイデアを提案しました。

彼が語った背景はDOTの価値提案です。彼の見解では、DOTはステーキング利率が高すぎるため「価値が流出している」とのこと。現在DOTのステーキング年利は約12%で、理想的にはこの価値をできるだけエコシステム内に留めるべきだと考えています。

そこで、彼は価値流出を減らすための一連のアイデアを提案しました。例えば、ブロック報酬の削減、ブロック生成コストの引き下げ、Proof of Personhood(本人証明メカニズム)に関する構想などです。

これらのアイデアの中で、彼はステーブルコイン発行の構想を挙げました。基本的な考え方は、ブロック生成者への報酬を価格変動の大きいDOTではなく、ステーブルコインで支給できるようにすること。したがって、Polkadotプロトコル自体(おそらくAsset Hub上で)新たなステーブルコインを発行し、このステーブルコインはDOTのみを担保とします。

現在判明している情報は以下の通りです:

- PUSDはDOTのみを担保として鋳造される;

- この資産はPUSDと命名される予定で、これは今週(または先週)伝えられた情報です。

- PUSDの仕組みは、今日議論しているHOLLARステーブルコインと類似しています:ユーザーがDOTを担保にPUSDを借りることができます。

しかし、ここで重要なポイントがあります:PUSDのテクノロジースタックはHonzonプロトコルに由来しており、これはかつてAcalaがaUSDをリリースした際に使用したプロトコルです。

そのため、Twitter上では多くの議論が巻き起こりました。多くの人が疑問を呈しています:aUSDが失敗したのに、なぜ同じモジュールを使い続けるのか?

しかし、さらに遡ると、aUSDが当時ペッグを外したのはHonzonプロトコル自体の設計欠陥ではなく、担保のないインセンティブを発行したことやガバナンス設定のミスが原因でした。厳密に言えば、問題は「未担保のインセンティブ」がプロトコル債務に計上されたことであり、Honzonプロトコル自体ではありません。

では、Honzonプロトコルでは担保資産の価格が下落した場合、清算メカニズムはどのように機能するのでしょうか?

ご存知の通り、超過担保型ステーブルコインの基本ロジックは、ユーザーが資産(例えばDOT、ETH、BTCなど)を担保として預け、ステーブルコインを鋳造するというものです。問題は、担保資産の価格が大幅に下落した場合、担保不足となり、ステーブルコインの裏付けが失われることです。これがいわゆる債務超過(Insolvency)で、負債が資産を上回るとシステムにリスクが生じます。

例を挙げます:

- 私は1,000ドル相当のETHを預け入れ;

- 800ドル分のステーブルコインを借りる;

- ETHの価値が600ドルに下落した場合、担保が不足します。

この時、システムは清算をトリガーします:清算者が登場し、ステーブルコインで債務を返済し、清算されたポジションを買い取り、アービトラージの利益を得ます。これにより、ステーブルコインが十分な資産で裏付けられることが保証されます。

Honzonプロトコルでは、清算プロセスは3段階に分かれています:

- まず市場で担保資産の売却を試みる;

- 売却できない場合、オークションに移行;

- オークションも失敗した場合、最終的にプロトコル内部で負債として処理される。

このような状況は、価格が急落し、市場で誰も買い手がいない場合に発生し、プロトコルが債務を抱えることになります。

Jakub、Hydrationでは清算をどのように処理しているか説明してもらえますか?

なぜHydrationの清算メカニズムはより安全なのか?

Jakub:Hydrationでは、担保資産のヘルスファクターが1に下がると、清算が即座にトリガーされます。

清算は外部のアービトラージャーが発動することも、プロトコル自体が実行することもできます。通常はOmnipoolやDEXで直接担保資産を売却し、迅速に清算を完了させるだけでなく、手数料や取引量ももたらします。重要なのは、清算が即座に完了し、第三者の資金移動に依存しないことです。

対照的に、中央集権型取引所や他のパブリックチェーンでは、市場が激しく変動する際に不安定になることが多いです。理由はGasの高騰、ネットワークの揺れ、スパム取引の増加などです。

Hydrationの違いは、ブロックプロデューサー(collator、sequencerに類似)がメモリプール内で優先権を持つことです。つまり、清算取引にはプロトコル内蔵の「ファストレーン」があり、最初の取引の独占権を得て、清算が最優先で実行され、他者がフロントランできません。これはEthereumやSolanaなどの汎用スマートコントラクトプラットフォームでは実現できません。

さらに、Hydrationの清算メカニズムはAaveやCompoundのような「一括清算」とは異なります。一度に半分や全てのポジションを清算するのではなく、ごく一部の担保資産だけを売却し、ヘルスファクターを1.01に戻します。

このように、短期間で価格が下落した後に安定すれば、過度な清算が発生せず、必要以上の担保資産を売却しません。担保者にとっては、ボラティリティが高い時期でも損失を大幅に抑えられ、よりユーザーフレンドリーです。

Alice und Bob:つまり、唯一問題が起こりうるのは、価格が極端に暴落した場合だけですか?

Jakub:必ずしもそうではありません。Omnipoolでは清算取引が常に優先実行権を持つため、通常は価格が完全に崩壊する前に、比較的高い価格で先に売却できます。

これがHydrationが他のプラットフォームよりも安全性が高い理由です。例えばEthereumでは、市場が大きく変動するとUniswap v3の流動性提供者が事前に流動性を引き上げてしまいます。その結果、市場が最も流動性を必要とする時に流動性がなくなり、価格がさらに急落します。

PUSDはやる価値があるのか?Hollarとの違い、リスク、未解決の課題

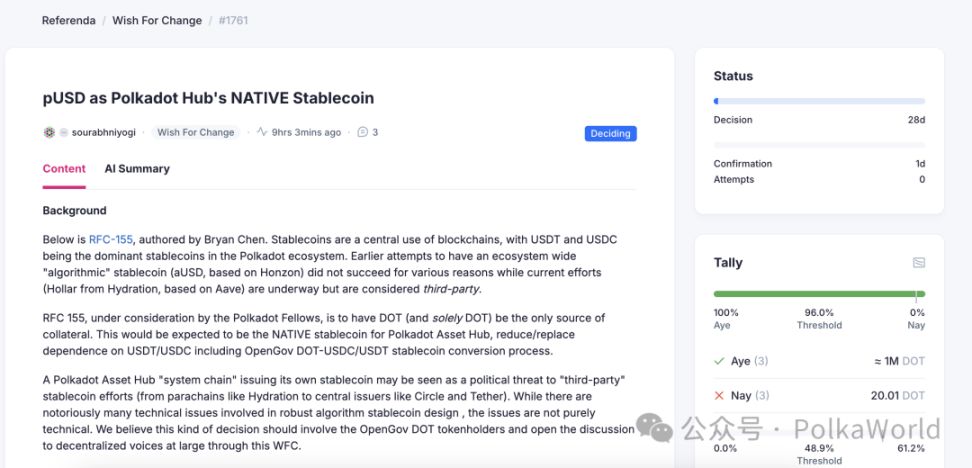

Alice und Bob:Jakub、冒頭で述べた通り、Brian Chen(Acalaの共同開発者の一人)がGitHubにPUSDに関するissueを提出しました。これはPolkadot FellowshipへのRFC(意見募集)です。プロセスとしては、Fellowshipがまずこのコンセプトを議論・承認し、その後コード統合段階に進みます。これがPUSD提案の第一歩です。PUSDについてどう思いますか?

Jakub:正直に言うと、私は中立的な立場です。

理論的にも現実的にも、いくつかの懸念は理解できます。例えば、HollarはPolkadotのトークン保有者によるガバナンスではないため、「ネイティブ性」に欠けると感じるかもしれません。しかし一方で、Asset Hub自体はまだ完全に準備が整っていません:流動性不足、オラクルシステムの未整備、他にも多くのコンポーネントが欠けています。

また、aUSDの問題発生後、明確なコミュニケーションは見られませんでした:どう修正するのか、今後同様の事態をどう防ぐのか。唯一考えられる方法は、流動性のない資産で無制限にステーブルコインを鋳造しないことです。

全体的な印象としては、PUSDのリリースが早すぎて、十分な議論を経ていないことが主な問題です。強く反対しているわけではありませんが、双方の感情が高ぶっているのは確かです。

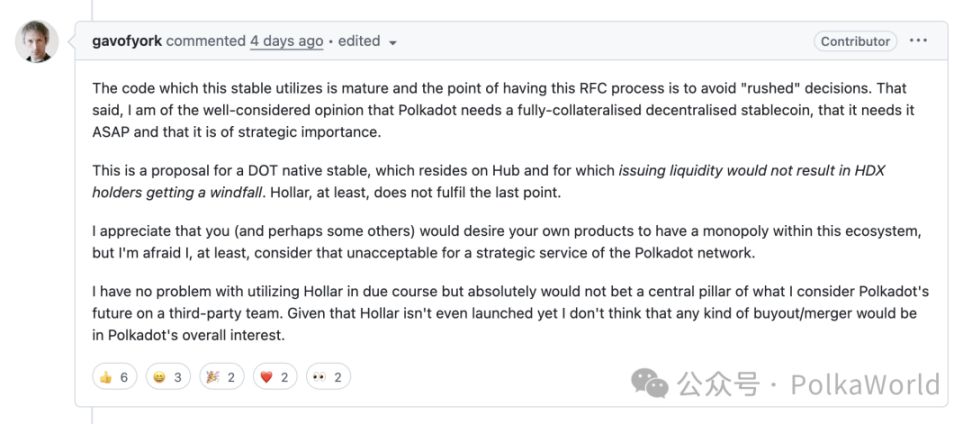

個人的には、本当に中立です。Hollarに脅威を感じているわけでもなく、競争相手とも見ていません。実際、チェーン独自のネイティブステーブルコインを持つことは新たなトレンドになるかもしれず、合理的な考えだと思います。Gavinは2017年、2018年の時点でPolkadotネイティブステーブルコインの構想を持っていましたが、これまで公に言及されなかったのは優先順位の違いかもしれません。

ただし、私は常にいくつかの重要な疑問を持ち続けています:

- 誰がプロダクトオーナーになるのか?誰が主導するのか?

- 誰が安定運用と良好なユーザー体験を保証するのか?

- 誰がシステムパラメータを設定するのか?

- 誰が清算を処理するのか?

dot swapでも、流動性がゼロでない時もありますが、価格が大きく乖離し、最終的には数人が手動でアービトラージするしかなく、「金融の石器時代」のように感じます。

もう一つの疑問は、なぜ清算ロジックを直接プロトコルに書き込むのか?市場が数か月間上昇し、清算が全く発生しない場合、ユーザーは警戒心を緩め、レバレッジを増やしたり、さらに借入を増やしたりします。急落が起きた時、市場参加者やアービトラージャーは資本効率を重視し、資金はより活発な市場機会に優先的に流れ、ここで清算を待つために長期間資金を置いておくことはありません。

たとえ清算が必要になっても、彼らのアラートシステムがタイムリーに作動する保証はなく、取引所に十分な資産があるとも限りません。似たような事例は何度も起きています:ユーザーが中央集権型取引所でUSDTやUSDCを鋳造しようとしても、数時間使えないことがあります。

したがって、PUSDが本当にローンチされた場合、実際の運用では多くの細かい問題を解決する必要があります。コミュニティが本当にそれを必要としているのかも確信が持てません。支持者はいるようですが、RFCの承認・実装プロセスがどうなるのかは分かりません。技術的な課題も多く、ローンチ後にどのように運用されるのか、単に急いでデプロイして後から徐々に改善するのか、今は判断できません。

もう一つ現実的な懸念は、PUSDはネイティブDOTのみを担保にできることです。これらのDOTはCDPにロックされ、貸し出すことも、利回りを得ることもできません。LST(流動性ステーキングトークン)のように、担保しながらステーキング利率を享受することもできません。現在DOTのステーキングリターンは非常に高く、Hard Pressure提案が有効化されて12%から6%や5%に下がっても、依然として魅力的なリターンであり、簡単には手放したくないものです。

このように、技術的な細部やガバナンスの問題が多くあります。誰が本当にこのプロジェクトを担当するのか?継続的にメンテナンスされるのか、それとも単にコードをオンチェーンにデプロイして「ゾンビプロトコル」になるのか?dot swapのように、ローンチされたものの、実際にはプロダクトとしてメンテナンスや改善が行われていない例もあります。

現時点で見えているのは、名前といくつかのデプロイが必要なコンポーネントだけです。より重要な問題、例えば:システムは何をオラクルとして使うのか?という点も未解決です。ステーブルコインシステムは担保資産の価格をタイムリーかつ信頼性高く取得する必要がありますが、Asset Hubにはまだオラクルがありません。

もしかすると、DOTの価格はXCM経由でHydrationから取得できるかもしれません。これは比較的堅実で信頼できる案です。Hydrationには十分なDOT流動性があり、Binanceなどのプラットフォームとのアービトラージも活発です。これが解決策となるかもしれません。

しかし、全体としては依然として多くの未解決の問題と不確実性が存在します。

私は個人的に中立を保ちます。コミュニティが最終的にやると決めたなら、そうすればいいと思います。ただし、すべての参加者が正常に運用できるようにし、新たな災害をもたらさないようにしてほしいです。ステーブルコインが問題を起こすと、その影響は非常に深刻です。他の暗号資産のように5万、6万、7万と価格が変動するのではなく、ステーブルコインは1ドルにペッグされるか、ゼロになるかのどちらかです。

もしPolkadotのトレジャリーがPUSDで支払いを行った場合、より安定するのか、それとも危険なのか?

Alice und Bob:ご意見ありがとうございます。過去2、3日間、私も考えていましたが、Gavinがまだ明確に書いていない、また公に言及していない点があると感じています。彼はPUSDをバリデータ報酬の支払いに使えると述べていますが、同様に合理的な用途としてトレジャリーの支払いもあると思います。トレジャリーはPUSDで支出を行い、USDTやUSDCを使う必要はありません。

この場合、興味深いシナリオが生まれます:PUSDは直接鋳造されて支払いに使われ、即座に売り圧力が生じることはありません。PUSDを受け取った人がUSDT、USDC、その他のステーブルコインに交換する時に初めて実際の売り圧力が発生します。

ただし、あなたの言う通り、PUSDの仕組みは確かに複雑です。特にHonzonプロトコル全体はAaveやHollarよりも複雑です。

Jakub:実は私はそれがよりシンプルだと思います。2017年、2018年のMakerDAOに近いです:

- 単一の金庫のみ;

- 担保資産はその中に保管され、貸し出されず、静かに返済を待つだけ;

- その間、利息が発生;

- システムは価格オラクルの入力価格に依存。

しかし、このステーブルコインの規模が大きくなると、相関リスクが発生します。例えばDOTの価格が下落すると清算が発生し、清算は金庫内のDOTを売却することを意味します。問題は、買い手は市場価格より安い場合にしか買いたがらないことです。

一般的には、清算ボーナス(liquidation bonus)を設定して清算者の介入を促します。本質的には即時アービトラージの機会です。

例を挙げると:ある担保資産が100ドルの価値で、システムが5%の清算ボーナスを設定している場合、清算者は100ドルで105ドル相当のDOTを購入でき、5ドルの利益を得ます。清算者がその後このDOTをどう処理するかは自由で、大半は現金やステーブルコインに換えるでしょう。

したがって、清算は担保者にとって常に痛みを伴います。なぜなら、局所的な安値で強制的に売却されるからです。理想的には、清算は十分に穏やかであり、市場が急落した時に一度に大量売却されないことが望ましいです。

Hydrationでは、ソフト清算メカニズムを採用しています:毎回少量の担保資産だけを清算し、ヘルスファクターを1.01に戻します。他のプロトコルのように一度に半分や全部のポジションを清算することはありません。

Alice und Bob:なるほど。PUSDは規模を限定して運用するのが適しており、あまり大きくしすぎるべきではないということですね。規模が大きくなりすぎると、価格との相関リスクが強まり、特に「ローカル経済」環境下では顕著です。

Byranの提案では、時間加重平均価格(TWAP)を採用し、XCMやステートプルーフ(state proofs)を通じて導入すると述べられていました。つまり、システムは他のパラチェーンの状態を読み取り、リアルタイム価格を取得し、複数のオラクルの複雑性も処理する必要があります。

良いですね!今回の対話は良いスタートとなり、皆さんにとっても良い紹介になったと思います。

参加者の皆さん、特にJakobには貴重な専門的見解を共有していただき感謝します。今後の進展を見守りましょう。

また、Hollarの正式ローンチも改めてお祝いします。皆さんが本当に正しく理解し、アーキテクチャ全体を把握し、取引所で流動性のコアコンポーネントをどのように構築するかを知っている点が素晴らしいと思います。皆さんの推進プロセスを見るのはとても興味深いです。

今後のHollarのさらなる発展や、これからリリースされる他のプロダクトにも期待しています。これはエコシステム全体にとってもポジティブなシグナルです。

また、今週すでにTVLが500万を突破したこともおめでとうございます。市場がこの方向で成長し続けることを願っています。

オリジナル音声リンク:

記事執筆時点で、この提案はすでにコミュニティ開発者によってOpenGovのWFC提案に提出されています。この提案に意見がある場合は、ここで投票やコメントが可能です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

トランプ兄弟のAmerican Bitcoin、Q3決算とBTC準備金増加を受けて乱高下

クイックテイク:American Bitcoinは四半期収益を2倍以上に増やし、粗利益率も向上させましたが、広範な市場の弱さを受けてプレマーケット取引では株価が大きく下落しました。マイナーは、主要なフリート拡張とGryphonとの合併により、容量が25EH/sに拡大した第3四半期に、bitcoinリザーブに3,000BTC以上を追加しました。

ザ・デイリー:スポットbitcoin ETFが過去2番目に大きい流出を記録、Michael SaylorがStrategyがBTCを売却したという噂を一蹴、その他

木曜日、スポットbitcoin ETFは8億6990万ドルの純流出を記録し、市場にリスク回避のムードが広がる中で過去2番目に大きな流出となりました。Strategyの共同創設者Michael Saylorは、同社が47,000 BTCを売却したという噂を否定し、積極的に買い増しを続けていると主張し、月曜日に新たな購入を開示すると述べました。

大手Ethereumトレジャリー企業BitMineが新CEOを任命、取締役会を拡大

ベンチャー企業m1720の創設者であるChi Tsangが、2022年からCEOを務めていたJonathan Batesの後任となります。今週初め、BitMineはETH保有量を3,505,723トークンまで増やし、これはetherの総供給量のほぼ3%に相当すると発表しました。

みずほはCircleの株式に弱気であり、収益および競争リスクを背景に株価が70ドルまで下落すると予想

クイックテイク:みずほ証券はCircleの株式に対して「アンダーパフォーム」の評価を維持し、目標株価を70ドルに引き下げました。現在約82ドルで取引されているCRCL株は、過去1か月で約40%下落しています。