DeFiのバイバックブームの中で:Uniswap、Lidoが「中央集権化」論争に直面

UniswapやLidoなどのプラットフォームが相次いでトークンの買い戻しを推進する中、中央集権化への懸念が高まる状況で、各プロトコルはコントロール権や持続可能性に関する疑問に直面しています。

原文标题:Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

原文作者:Oluwapelumi Adejumo,CryptoSlate

原文编译:Saoirse,Foresight News

11月10日、Uniswapの管理者が「UNIfication」提案を提出した際、この文書はプロトコルのアップデートというよりも、企業再編のように読めた。

この提案は、これまで有効化されていなかったプロトコル手数料を発動し、新たなオンチェーン財務エンジンを通じて資金を流通させ、得られた資金でUNIトークンを購入・バーンする計画だ。このモデルは、伝統的金融分野の自社株買いプログラムと非常によく似ている。

その翌日、Lidoも同様の仕組みを導入した。分散型自律組織(DAO)が自動買戻しシステムの構築を提案し、Ethereumの価格が3,000ドルを超え、年間収益が4,000万ドルを超えた場合、超過ステーキング収益を使ってガバナンストークンLDOを買い戻すというものだ。

この仕組みは「逆周期」戦略を意図的に採用している——強気相場では積極的に、マーケットが引き締まるときは慎重になる。

これらの動きは、DeFi分野の大きな転換点を示している。

ここ数年、DeFi分野は「Memeトークン」やインセンティブ主導の流動性活動が主流だったが、現在は主要なDeFiプロトコルが「収益、手数料キャプチャ、資本効率」といった市場の基本に再び焦点を当てている。

しかし、この変化は業界に一連の難題を突きつけている:コントロールの帰属、持続可能性の確保、そして「分散化」が企業論理に取って代わられていないか、という問題だ。

DeFiの新しい金融ロジック

2024年の大半、DeFiの成長は主にカルチャーの熱気、インセンティブプログラム、流動性マイニングに依存してきた。しかし最近の「手数料の再有効化」や「買戻しフレームワークの導入」といった動きは、トークンの価値をビジネスパフォーマンスとより直接的に結びつけようとする業界の意図を示している。

Uniswapを例に取ると、「最大1億枚のUNIトークンをバーンする計画」により、UNIは単なる「ガバナンス資産」から「プロトコル経済的権益証券」に近い資産へと再定義される——たとえ株式のような法的保護やキャッシュフロー分配権がなくてもだ。

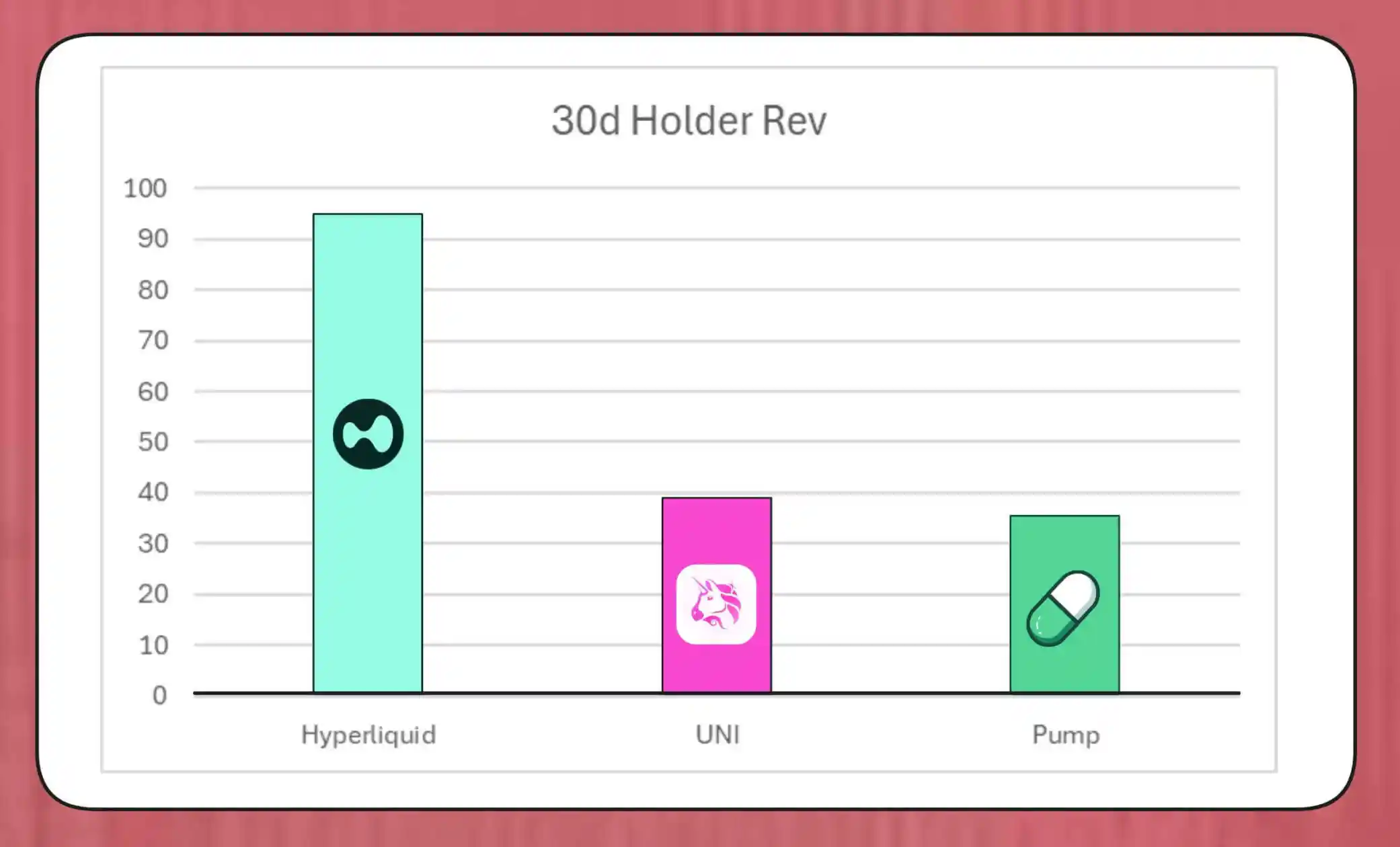

この種の買戻し計画の規模は無視できない。MegaETH LabsのリサーチャーBREADは、現在の手数料水準で計算すると、Uniswapは毎月約3,800万ドルの買戻し能力を持つと推定している。

この金額はPump.funの買戻し速度を上回るが、Hyperliquidの月間約9,500万ドルの買戻し規模には及ばない。

Hyperliquid、Uniswap、Pump.funのトークン買戻し比較(出典:Bread)

Lidoのシミュレーションメカニズムによると、年間約1,000万ドルの買戻し規模をサポートできる。買い戻されたLDOトークンはwstETHとペアになり、流動性プールに投入されて取引深度を高める。

他のプロトコルも同様の動きを加速している:Jupiterは運営収益の50%をJUPトークンの買戻しに、dYdXはネットワーク手数料の4分の1を買戻しとバリデーターインセンティブに、Aaveも年間最大5,000万ドルを財務資金から買戻しに投入する具体的な計画を策定中だ。

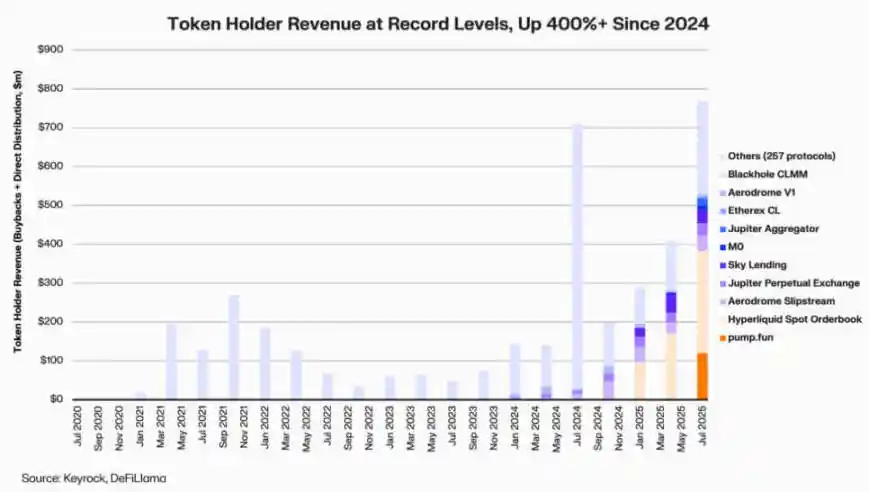

Keyrockのデータによると、2024年以降、収益連動型のトークンホルダー配当は5倍以上に増加した。2025年7月だけでも、各プロトコルが買戻しやインセンティブに支出・分配する金額は約8億ドルに達する見込みだ。

DeFiプロトコルホルダー収益(出典:Keyrock)

これにより、主要プロトコルの収益の約64%が現在トークンホルダーに還元されている——これは以前の「まず再投資、後で分配」というサイクルとは対照的だ。

このトレンドの背後には、「希少性」と「定期的な収益」がDeFiの価値ストーリーの中心になりつつあるという業界の新たなコンセンサスがある。

トークンエコノミーの機関化

買戻しの波は、DeFiと機関金融の融合がますます深まっていることを反映している。

DeFiプロトコルは「PER」「利回り閾値」「純配分率」など伝統的な金融指標を採用し、投資家に価値を伝えている——これらの投資家も成長企業を評価するのと同じ方法でDeFiプロジェクトを見ている。

この融合はファンドマネージャーに共通の分析言語を提供するが、新たな課題ももたらしている:DeFiの設計思想には「規律性」や「情報開示」といった機関的要件は含まれていなかったが、今や業界はこれらの期待に応える必要がある。

注目すべきは、Keyrockの分析によると、多くの買戻し計画が持続的な定期キャッシュフローではなく、既存の財務準備金に大きく依存している点だ。

このモデルは短期的にはトークン価格を支えられるかもしれないが、長期的な持続可能性には疑問が残る——特に「手数料収入が周期的で、しばしばトークン価格の上昇と連動する」市場環境では。

さらに、BlockworksのアナリストMarc Ajoonは、「自主的な買戻し」は市場への影響が限定的であり、トークン価格が下落した場合、プロトコルが未実現損失に直面する可能性があると指摘する。

これを踏まえ、Ajoonは「データ駆動型の自動調整システム」の構築を提唱している:バリュエーションが低い時に資金を配分し、成長指標が弱い時は再投資に転じることで、買戻しが実際の経営成績を反映し、投機的圧力に左右されないようにする。

彼は「現状の形では、買戻しは万能薬ではない……『買戻しストーリー』が存在するため、業界はそれを他のより高いリターンをもたらす可能性のある道よりも優先してしまっている」と述べている。

Arcaの最高投資責任者Jeff Dormanは、より包括的な見解を持っている。

彼は、企業の自社株買いは流通株式数を減らすが、トークンは特殊なネットワーク内に存在しており、その供給量は伝統的な再編やM&A活動で相殺できないと指摘する。

したがって、トークンのバーンはプロトコルを「完全分散型システム」へと推進できるが、トークンを保有することで将来の柔軟性も確保できる——需要や成長戦略が必要とする場合、いつでも新規発行が可能だ。この二面性により、DeFiの資本配分の意思決定は株式市場よりも大きな影響力を持つ。

新たなリスクの浮上

買戻しの財務ロジックはシンプルで直接的だが、そのガバナンスへの影響は複雑かつ深遠だ。

Uniswapを例に取ると、「UNIfication」提案は運営コントロールをコミュニティファウンデーションから民間企業Uniswap Labsへ移す計画だ。この中央集権化傾向はアナリストの警戒を呼び、「分散型ガバナンスが本来回避すべき階層構造を再現する可能性がある」と指摘されている。

これについて、DeFiリサーチャーIgnasは「暗号資産の『分散化』という元々のビジョンは苦戦している」と述べている。

Ignasは、ここ数年でこの「中央集権化傾向」が徐々に現れてきたと強調する——最も典型的な例は、DeFiプロトコルがセキュリティ問題に対応する際、「緊急停止」や「コアチームによる迅速な意思決定」に依存することだ。

彼の見解では、問題の核心は「権力の集中」が経済的合理性を持っていても、透明性やユーザー参加度を損なう点にある。

しかし、支持者はこの権力集中が「機能的な必要性」であり、「イデオロギー的な選択」ではないと反論する。

ベンチャーキャピタルa16zのCTO Eddy Lazzarinは、Uniswapの「UNIfication」モデルを「クローズドループモデル」と表現している——このモデルでは、分散型インフラが生み出す収益が直接トークンホルダーに流れる。

彼はさらに、DAOは「将来の発展のためにトークンを新規発行する権利」を保持し、柔軟性と財務規律のバランスを取ると補足している。

「分散型ガバナンス」と「実行層の意思決定」の間の緊張は新しい問題ではないが、今やその財務的影響は大きく拡大している。

現在、主要プロトコルが管理する財務規模は数億ドルに達し、その戦略的意思決定は流動性エコシステム全体に影響を与える。そのため、DeFi経済が成熟するにつれ、ガバナンス議論の焦点は「分散化理念」から「バランスシートへの実際の影響」へと移りつつある。

DeFiの成熟度テスト

トークン買戻しの波は、分散型金融が「自由な実験段階」から「構造化され、指標駆動型の業界」へと進化していることを示している。この分野をかつて定義した「自由な探索」は、「キャッシュフローの透明性」「業績責任」「投資家利益のアラインメント」に徐々に取って代わられている。

しかし、成熟には新たなリスクも伴う:

· ガバナンスが「中央集権」へと傾く可能性;

· 規制当局が買戻しを「実質的な配当」と見なし、コンプライアンス上の論争を引き起こす可能性;

· チームが「技術革新」から「金融エンジニアリング」へと注力を移し、コアビジネスの発展を軽視する可能性。

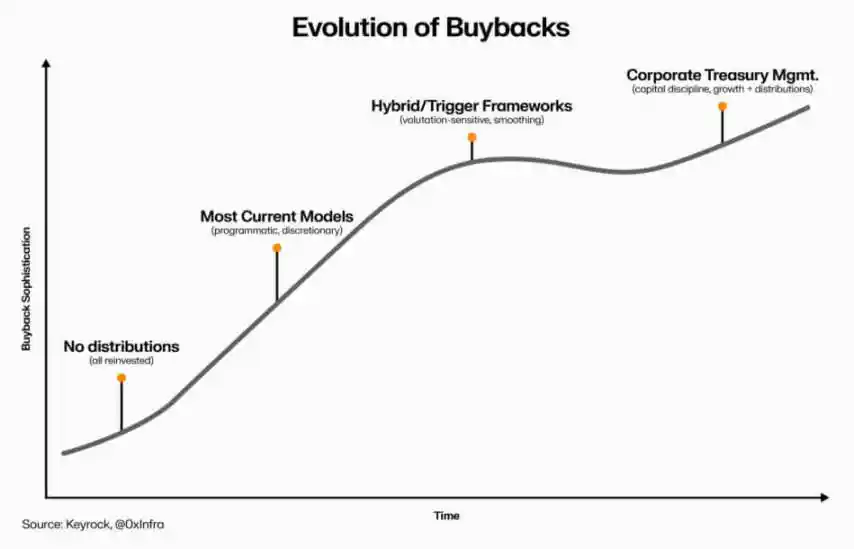

この転換の持続性は、実行面での選択にかかっている:

· 「プログラム化された買戻しモデル」はオンチェーン自動化によって透明性を担保し、分散型の特性を維持できる;

· 「自主的な買戻しフレームワーク」は実施速度が速いが、信頼性や法的明確性を損なう可能性がある;

· 「ハイブリッドシステム」(買戻しを測定可能かつ検証可能なネットワーク指標と連動させる)は妥協案となりうるが、現時点で「レジリエンスがある」と実証された事例は少ない。

DeFiトークン買戻しの進化(出典:Keyrock)

ただし、ひとつはっきりしているのは:DeFiと伝統金融の相互作用は「単なる模倣」を超えているということだ。今やこの分野は「オープンソース基盤」を維持しつつ、「財務管理」「資本配分」「バランスシートの慎重性」といった企業経営の原則を取り入れている。

トークン買戻しはこの融合の象徴であり、市場行動と経済ロジックを結びつけ、DeFiプロトコルを「自前資金調達・収益志向の組織」へと変革する:コミュニティに責任を持ち、「イデオロギー」ではなく「実行成果」を評価基準とする。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Cash Appは、ステーブルコインおよびbitcoin決済機能を備えた主要な暗号アップグレードを2026年に展開予定

Bitcoin ETF、過去2番目に大きい流出で8億6,000万ドル流出

Alibabaが中国でステーブルコイン規制が強化される中、デポジットトークンを模索

ApeXがChainlink Data Streamsを統合し、オンチェーンRWAパーペチュアルをローンチ