SharpLinkとUpexi:DATではそれぞれに長所と短所がある

著者:プラティク・デサイ

編集者: Block unicorn

序文

正直、どうやってここまで来たのか分かりません。膨大な量の財務諸表に、ほとんど圧倒されてしまいました。数字への愛着さえも疑い始めています。分析の量が膨大すぎるからではなく、この3週間で書いた6つの財務分析レポートのそれぞれが、企業の財務諸表では非常に稀な情報を明らかにしていたからです。

デジタル資産財務機関(DAT)の財務状況は DeFi 戦略と複雑に絡み合っており、これらの企業の財務実績を分析することは非常に困難です。

Upexi と SharpLink Gaming が今週四半期決算報告書を発表しました。これらは私が財務的に詳しく調べた最新の企業です。

表面上は、どちらもごく普通のビジネスのように見えます。一方は消費者ブランドの販売、もう一方はスポーツベッティングのアフィリエイトマーケティングを行っています。しかし、詳しく調べてみると、彼らの評価額、収益性、そして全体的なイメージを決定づけているのは、倉庫やeコマースプラットフォームではなく、暗号通貨であることが分かります。

UpexiとSharpLinkは、企業金融と暗号通貨ファンド管理の境界線が曖昧になっている分野に参入した。

今日の記事では、Ethereum と Solana の金庫で私が発見した興味深い点と、これらのチャネルを通じて暗号通貨に投資する前に投資家が知っておくべきことを紹介します。

シャープリンクのETH部門

ほんの1年ほど前まで、シャープリンクはスーパーボウルの時くらいしか頭に浮かばないような、ニッチなスポーツリーグのマーケティング会社だと私は考えていたでしょう。同社の財務状況は、他の中規模企業と何ら変わりませんでした。わずかな収益、スポーツスケジュールの季節変動に業績は左右され、損益計算書はしばしば赤字を計上していました。

同社が30億ドルのバランスシートを持っていることを示す証拠はない。

2025年6月、同社はイーサリアムを主要財務資産として指定し、ETHの主要保有者の1社となることで再編を行い、このすべてが変わりました。

その後、同社はイーサリアムのガバナンス事業を中心に再編を行い、ジョー・ルービン氏が率いることになった。イーサリアムの共同創設者であり、コンセンシスの創設者兼CEOでもあるルービン氏は、5月下旬にシャープリンクの取締役会長に就任した。

SharpLinkはここ数ヶ月、ネイティブステーキング、流動性ステーキング、DeFiプロトコルへの直接投資を通じて、事業の重点をイーサリアムへとシフトしてきました。3ヶ月が経過した現在、このシフトは既に初期成果を示し始めています。

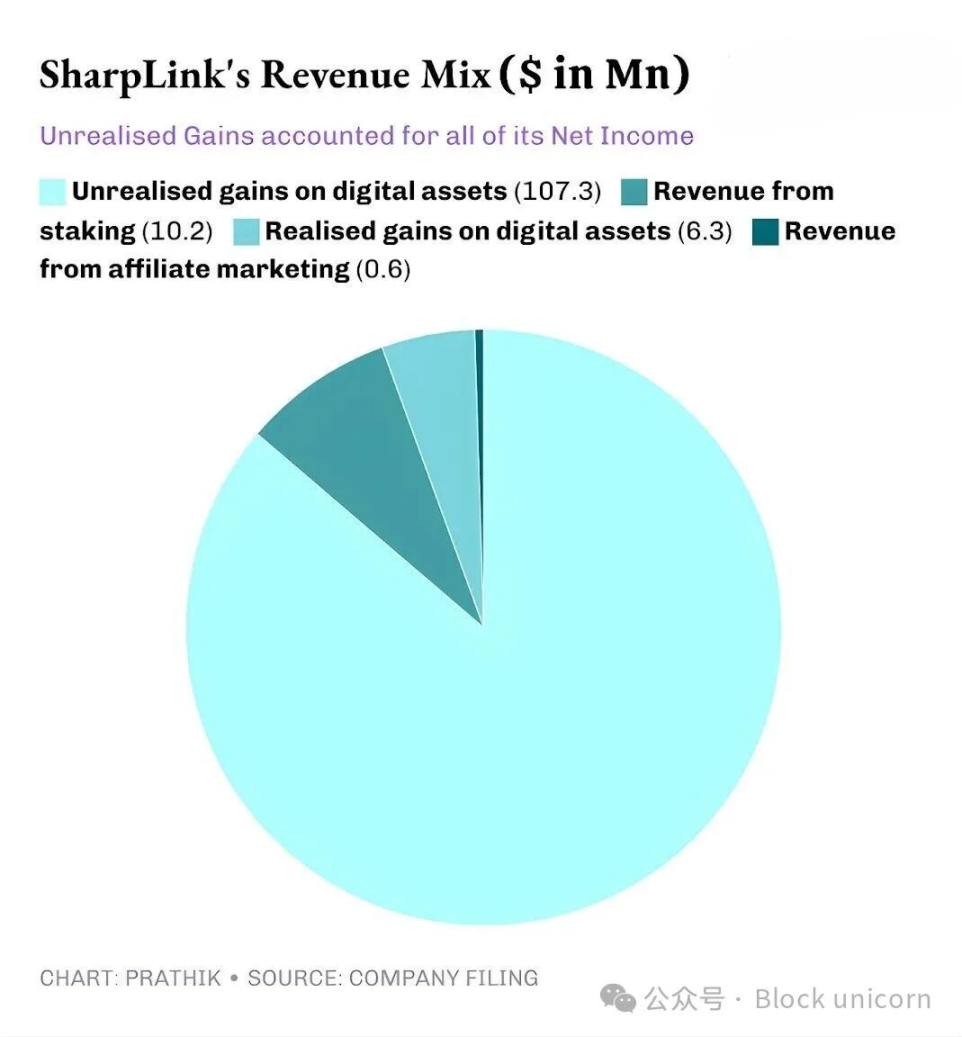

シャープリンクは四半期売上高が1,080万ドルと発表しました。これは前年同期の90万ドルから11倍の増加です。このうち1,020万ドルはETH金庫からのステーキング収入によるもので、従来のアフィリエイトマーケティング事業からの収入はわずか60万ドルでした。

シャープリンクの総資産は、2024年12月31日時点の260万ドルから、2025年9月30日時点の30億ドルに増加しました。

シャープリンクの総資産は、2024年12月31日時点の260万ドルから、2025年9月30日時点の30億ドルに増加しました。

シャープリンクは四半期末時点で817,747ETHを保有していましたが、11月初旬には861,251ETHに増加しました。現在、シャープリンクはETH保有量で第2位です。同社の収益が11倍に増加したのは、この資金によるものです。

今四半期、シャープリンクの収益の約95%はETHステーキングによる利益でした。純利益は2024年第3四半期の純損失90万ドルから100倍の1億430万ドルに急増しましたが、水面下に問題が潜んでいます。他の多くのDATプロジェクトと同様に、シャープリンクの利益はすべて、保有ETHの未実現利益から得られています。

これは、米国会計基準(GAAP)に基づき、企業は会計期間末に資産を公正市場価格で評価することが義務付けられているためです。関連会社は利益にほとんど貢献していません。

したがって、これらの未実現利益はすべて実質的に非現金です。シャープリンクがステーキング報酬から得る収入でさえ、定期的に法定通貨に換金されるのではなく、ETHで支払われます。まさにこれが私が懸念していることです。

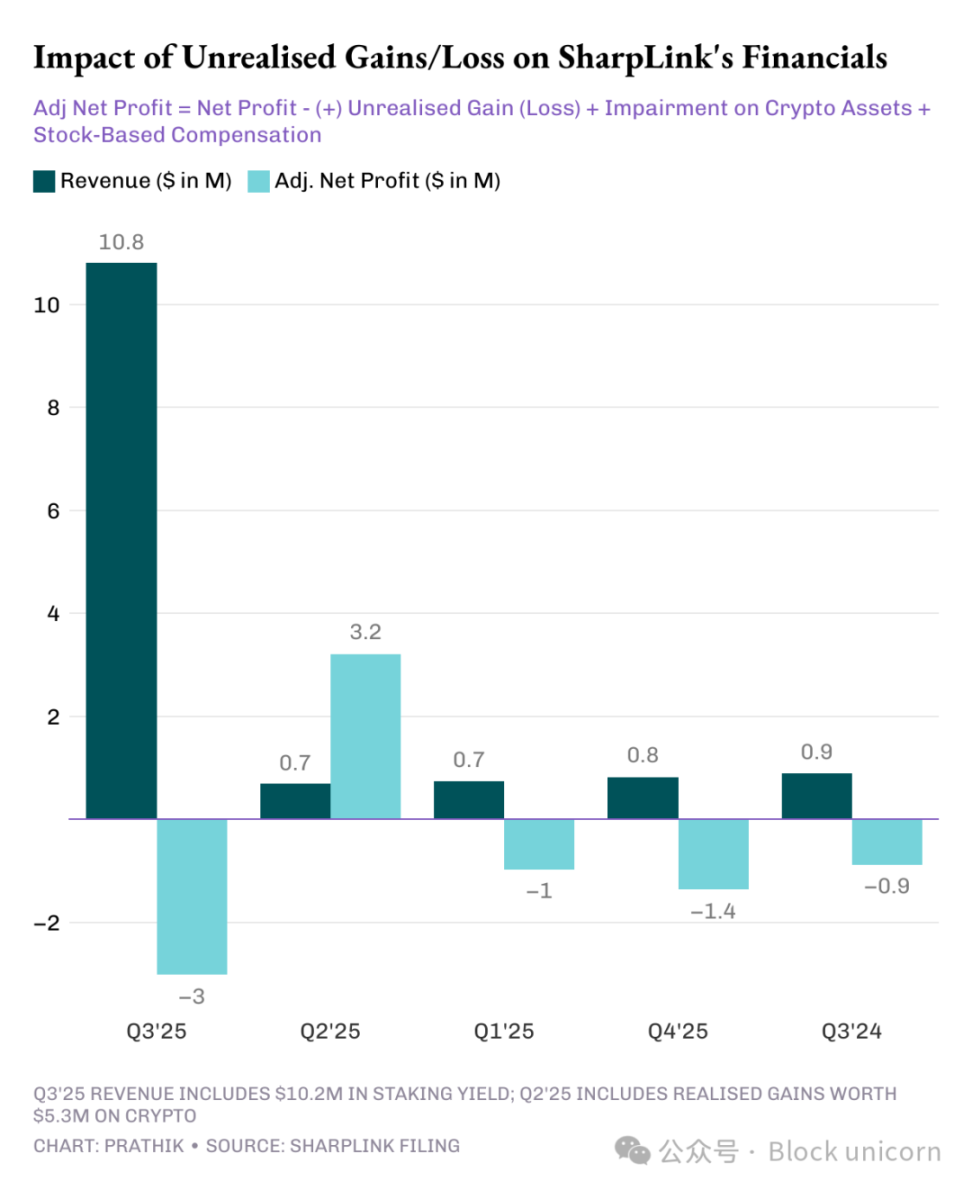

非現金収入も依然として収入として計上されているが、同社は給与、弁護士費用、監査費用、サーバー費用の支払いに9か月間で820万ドルの営業キャッシュフローを費やした。

このドルはどこから来たのでしょうか?

他の多くのDATと同様に、シャープリンクはETH保有量の増加を新株発行によって賄っています。同社は今年、株式発行を通じて29億ドルを調達し、その後、株式希薄化を相殺するために15億ドルの自社株買いを実施しました。

これは、DAT でますます一般的になりつつある DeFi フライホイール効果のレプリカです。

シャープリンクは株式を発行し、その収益でETHを購入します。利回りを得るためにETHをステーキングし、ETH価格が上昇すると未実現利益を計上し、会計上の利益を増加させることで、より多くの株式を発行できるようになります。このサイクルが繰り返されます。

他のDATのケーススタディでも述べたように、このモデルは上昇サイクルにおいてうまく機能します。たとえ何度かの弱気相場サイクルを経験しても、企業の現金準備が現金支出をカバーするのに十分である限り、このモデルは正しく機能します。ETH価格の上昇はバランスシートを改善し、金庫の価値は運用コストを上回るペースで増加し、市場は流動性が高く利回りを高める公開イーサリアム代替資産を獲得します。

この脆弱性は、価格が長期間横ばい状態(これはイーサリアム保有者にとっては目新しいことではありません)になり、企業コストが高騰すると明らかになります。

ビットコインファンド管理大手のStrategyでも同様のリスクが見られました。

DATプロジェクトを支えるだけの十分な現金準備と健全な収益性を備えていない限り、どの暗号通貨に投資するかに関わらず、ほぼすべてのDATプロジェクトがこれらのリスクに直面することになるだろうと私は考えています。しかしながら、暗号通貨分野に完全にコミットして収益を上げている企業はほとんど見当たりません。

ストラテジーがBTCを追いかける一方で、シャープリンクがETHに賭ける際に、このような現象が見られることがあります。Solana Vaultでも状況は似ています。

UpexiのSolana工場

SharpLink はゲーム関連会社からイーサリアムの金庫へとほぼ完全に変貌を遂げましたが、一方で Upexi は消費者ブランド企業としての古い殻を維持しながらも Solana を採用しています。

UpexiのSolana工場

SharpLink はゲーム関連会社からイーサリアムの金庫へとほぼ完全に変貌を遂げましたが、一方で Upexi は消費者ブランド企業としての古い殻を維持しながらも Solana を採用しています。

私はここしばらくUpexiに注目してきました。事業面では、過去5年間、同社は概ね好調な業績を上げてきました。ブランド買収と売上高の伸びは好調で、粗利益率も良好です。しかし、企業体質の観点から見ると、Upexiは過去4年間、純損失を計上しています。

これが、同社がデジタル資産を財務諸表に組み入れるきっかけとなったのかもしれない。過去2四半期におけるこの変化は目立たないものであったものの、依然として顕著であった。しかし今四半期は、デジタル資産が同社の財務諸表において大きな割合を占めるようになった。

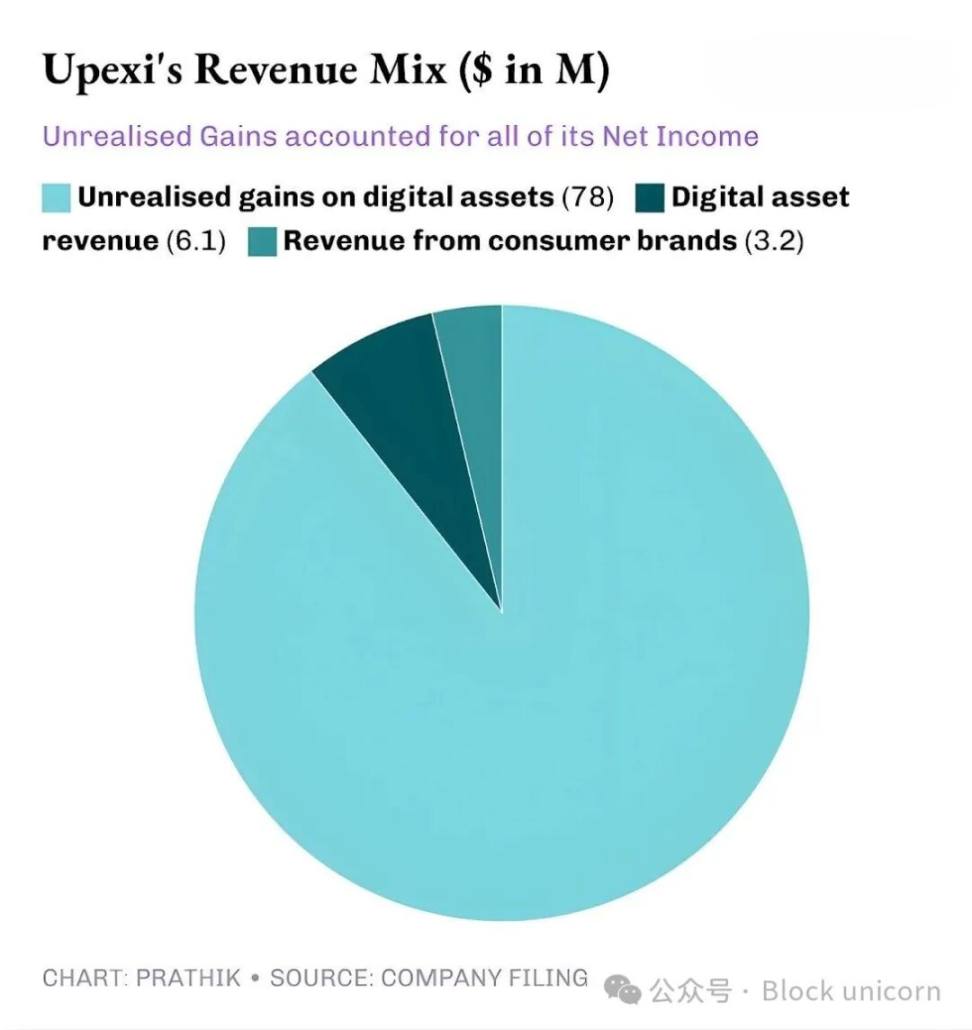

2025年第3四半期、Upexiは920万ドルの収益を上げました。そのうち610万ドルはSOLステーキングによるもので、残りの310万ドルは消費者ブランド事業によるものです。前四半期に暗号資産事業からの収益がゼロだった消費財企業にとって、収益の3分の2をデジタル資産ステーキングから得ていることは、間違いなく大きな飛躍です。

Upexiは現在、207万SOLトークン(4億ドル以上相当)を保有しており、そのうち約95%がステーキングされています。今四半期だけでも、ステーキング報酬として31,347SOLトークンを獲得しました。

Upexi と他の DAT との最大の違いは、ロックされた SOL を取得するための戦略にあります。

同社は、ロック解除期間が2026年から2028年である約105万のロックされたSOLトークンを平均市場割引率14%で購入しました。

ロックされたトークンは現在売却できないため、取引価格が低くなっています。ロックされたSOLトークンがアンロックされると、その価値は通常のSOLトークンと同レベルまで自然に上昇し、Upexiはステーキング報酬を獲得できるだけでなく、SOLトークンに内在する価格上昇の恩恵を受けることができます。

このアプローチは、典型的なDATというよりはヘッジファンドに近い。しかし、Upexiのキャッシュフローを見ると、SharpLinkの場合と同じ懸念が再び浮上する。

この戦略は、典型的なDAT(デジタル資産保管庫)ではなく、ヘッジファンドでよく見られるものです。しかし、Upexiのキャッシュフローを調べると、SharpLinkと同じ問題が見つかります。

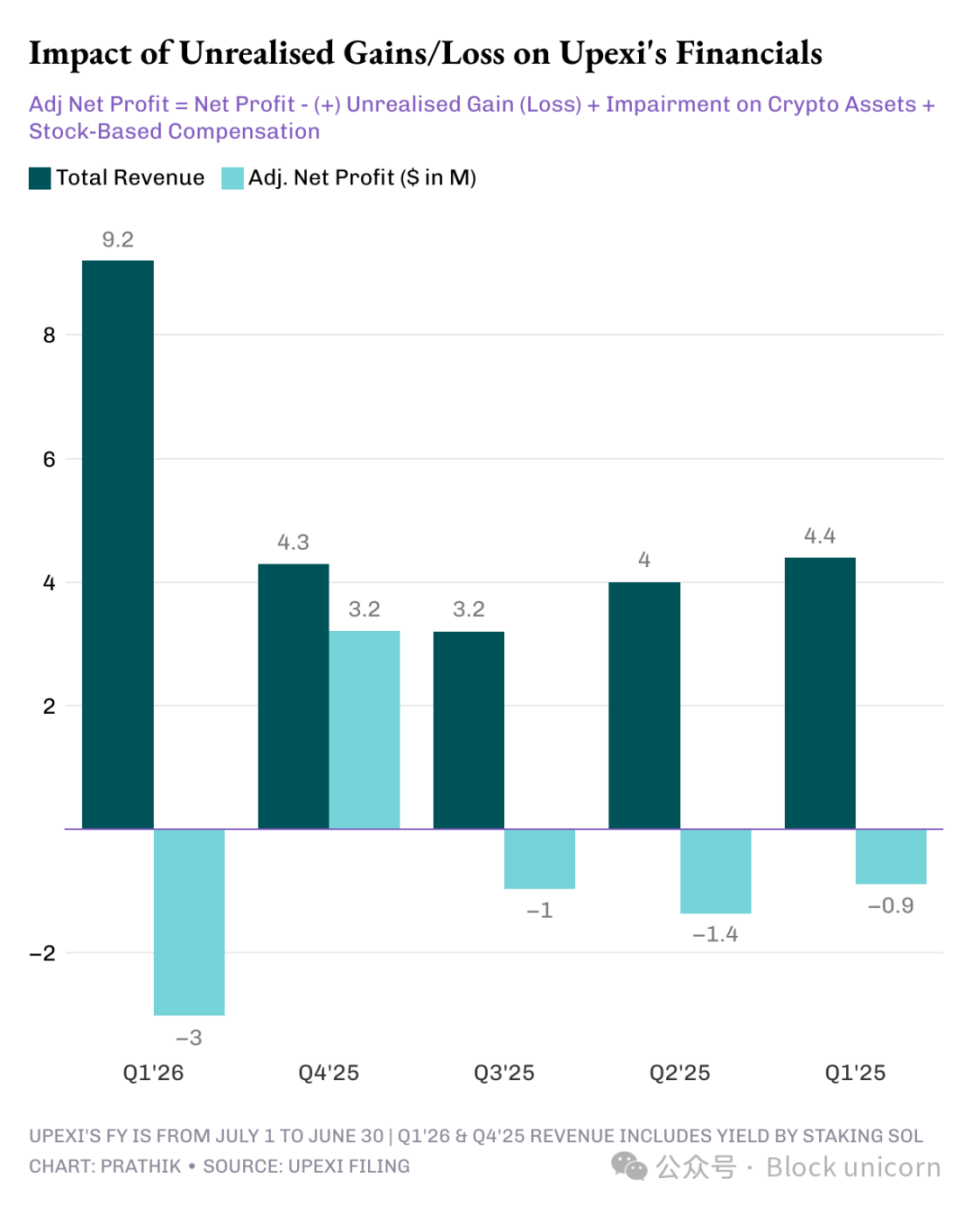

Upexiは7,800万ドルの未実現利益を含む6,670万ドルの純利益を報告したにもかかわらず、980万ドルの営業キャッシュフローの流出を記録しました。SOLのステーキングによる収益は法定通貨に換金されなかったため、非現金収入のままでした。そのため、同社は現金準備に大きく依存するDAT(需要資産投資家)によく見られる対策、すなわち資金調達に頼りました。

Upexiは転換社債を通じて2億ドルを調達し、さらに5億ドルのエクイティファイナンスを確保しました。短期債務は2,000万ドルから5,000万ドルに増加しました。

同じフライホイールですが、リスクは似ています。SOLが1年間停止したらどうなるでしょうか?

SharpLinkとUpexiはどちらも非常に優れた製品を開発しています。しかし、だからといって両社が今後も繁栄を続けられるわけではありません。

簡単な答えはありません。

同じフライホイールですが、リスクは似ています。SOLが1年間停止したらどうなるでしょうか?

SharpLinkとUpexiはどちらも非常に優れた製品を開発しています。しかし、だからといって両社が今後も繁栄を続けられるわけではありません。

簡単な答えはありません。

ここで無視できないパターンがあります。それは、両社とも経済状況が良好なときには論理的な金融システムを運用しているということです。両社とも、ネットワークの活動に合わせて拡大できる資金を構築し、収益源を補完する収益構造を構築してきました。そして、これらの取り組みを通じて、世界で最も重要な2つのレイヤー1ブロックチェーンにおいて、トップのパブリックエージェントとなったのです。

しかし、この2社の利益のほぼ全ては未実現利益によるものであり、得られたわずかな収入は非流動性であり、利益を認識するために財務資産を体系的に現金化する兆候はなく、報告書では営業キャッシュフローがマイナスであり、請求書の支払いに資本市場を利用していたと述べられています。

これは批判というよりは、DAT アーキテクチャの採用を決定したすべての企業が直面しなければならない現実とトレードオフです。

このモデルが継続するためには、次の 2 つのいずれかが起こる必要があります。ステーキングが実際に企業にとってのキャッシュエンジンとなり、デジタル資産の購入資金を継続的に調達するか、企業が体系的な利益を達成するためにデジタル資産の計画的な販売をデジタル資産戦略に組み込む必要があります。

これは不可能ではありません。SharplinkはETHをステーキングすることで1,030万ドルを獲得し、UpexiはSOLをステーキングすることで608万ドルを獲得しました。

これらの金額は決して小さくありません。たとえその一部が法定通貨システムに再投資され、運用を支えることになったとしても、最終的な結果は変わる可能性があります。

これに先立ち、Upexi と Sharplink はどちらも、並外れたイノベーションと資本市場の流動性のバランスを取るという同じジレンマに直面していました。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AIクラウドスタートアップのLambdaが新たな資金調達ラウンドで15億ドル以上を調達

Cypherpunk Technologiesは、約29,869個のZECトークンを1,800万ドルで購入しました。

[Nexus 杭州カンファレンス プレビュー | オンチェーンエコシステムの新たなメリットを解き放つ]

DownDetector: ユーザーレポートによると、米国の Cloudflare に問題があるようです。