暗号資産市場の三重苦:ETF資金流出、レバレッジ調整、流動性低迷

暗号資産市場は、深い調整の岐路に立たされています。

暗号資産市場は深い調整の岐路に立たされています。

執筆:Tanay Ved

翻訳:Luffy,Foresight News

TL;TR

- ETFやDATなど主要な資金吸収チャネルの需要が最近低迷しており、10月のレバレッジ解消プロセスとマクロ的なリスク回避の背景が暗号資産市場に継続的な圧力を与えている。

- 先物およびDeFiレンディング市場では全面的なレバレッジリセットが完了し、ポジション構造がよりクリーンになり、システミックリスクが低減している。

- 主要コインおよびアルトコインの現物流動性はまだ回復しておらず、市場は依然として脆弱な状態にあり、極端な価格変動が起こりやすい。

Uptoberの初期、bitcoinは一時的に史上最高値まで急騰しましたが、楽観的なムードはすぐに反転し、「10.11」のフラッシュクラッシュが市場の信頼を大きく損ないました(注:Uptoberは暗号資産市場が10月に通常上昇することを指します)。その後、bitcoin価格は約40,000ドル(33%以上の下落)まで下落し、アルトコインはさらに大きな打撃を受け、暗号資産市場全体の時価総額は約3 trillionドルまで後退しました。たとえ2025年を通して複数の好材料があったとしても、価格動向と市場心理には顕著な乖離が見られます。

現在、暗号資産は複数の外部および内部要因が交差するポイントにあります。マクロ面では、12月の利下げ期待の不確実性やテック株の最近の低迷が市場のリスク回避行動をさらに強めています。暗号市場内部では、かつて安定した資金吸収チャネルだったETFや暗号資産トレジャリー(DAT)から資金流出が発生しています。同時に、「10.11」の清算ラッシュが史上最も激しいレバレッジ解消イベントの一つを引き起こし、その余波が続いており、市場流動性は依然として低迷しています。

本稿では、最近の暗号資産市場の弱含みの主要な要因を深掘りし、ETF資金フロー、パーペチュアル先物およびDeFi市場のレバレッジ状況、オーダーブック流動性に焦点を当て、これらの変化が示す現在の市場構造を考察します。

マクロはリスク回避モードへ転換

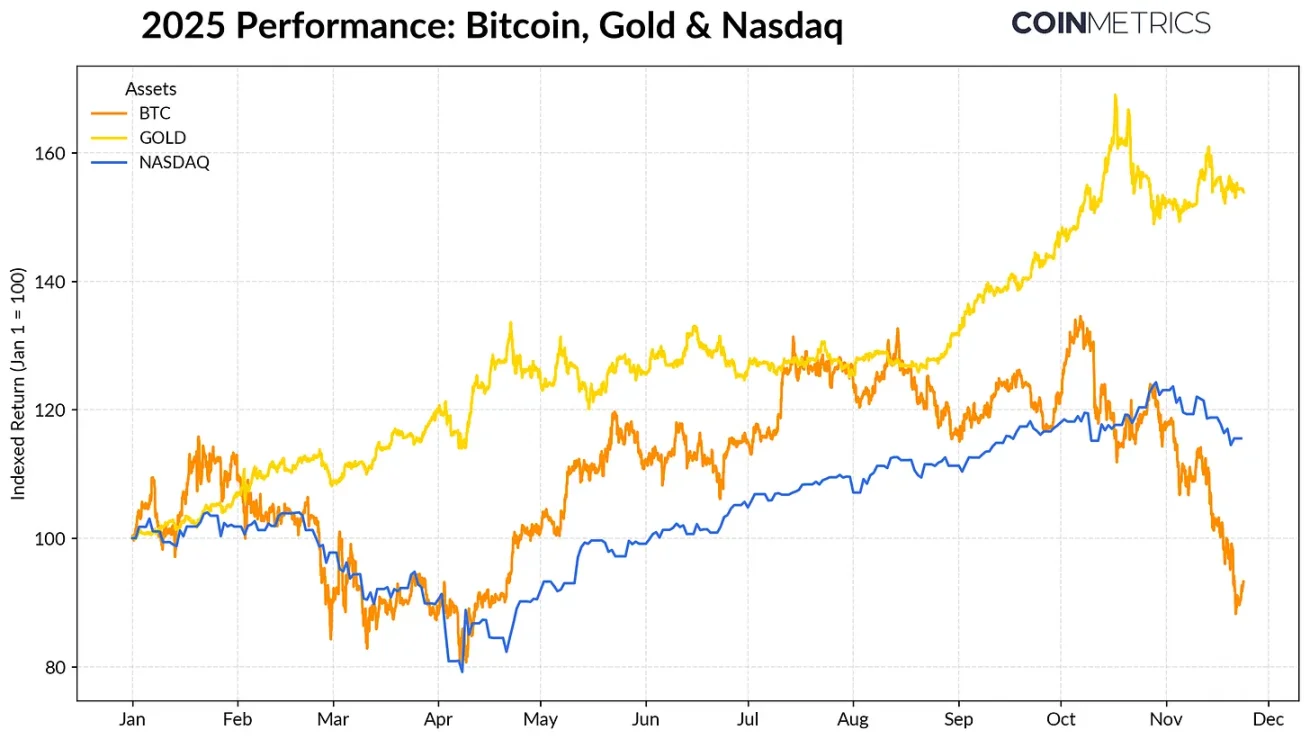

bitcoinのパフォーマンスは主要な資産クラスとますます乖離しています。各国中央銀行による記録的な金購入や貿易緊張の継続を背景に、金は今年に入りリターンが50%超と急騰しています。一方、テック株(ナスダック指数)は第4四半期に勢いを失い、市場はFRBの利下げ確率やAI主導のブル相場の持続性を再評価しています。

以前のリサーチでも示した通り、bitcoinは「リスク志向型」のテック株や「リスク回避型」の金との関係が周期的に変動し、マクロ環境の変化に応じて調整されます。これにより、bitcoinは市場ショックやカタリストイベント(10月のフラッシュクラッシュや最近のリスク回避ムードなど)に特に敏感になっています。

2025年、bitcoin・金・ナスダック指数のパフォーマンス(データ出典:Coin Metrics、Google Finance)

暗号資産市場全体の「アンカー資産」として、bitcoinの調整は他の資産にも波及しています。プライバシーコインなど一部テーマ銘柄が一時的に好調だったものの、大半のコインはbitcoinと高い連動性を維持しています。

ETFとDATの資金吸収力が低下

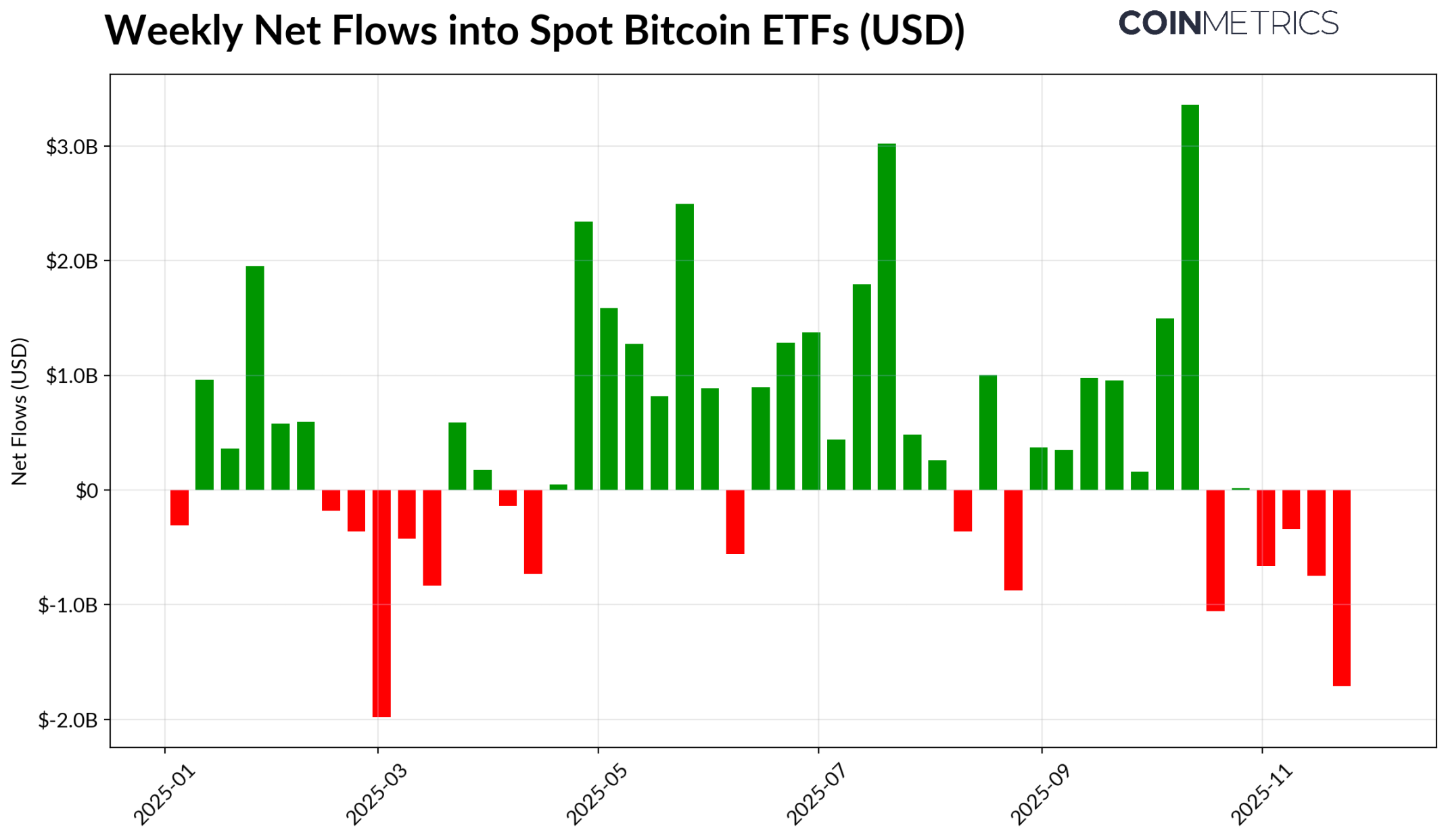

bitcoinの最近の弱含みは、2024-2025年の動向を支えてきた主要な資金チャネルの需要低下が一因です。10月中旬以降、ETFは数週間連続で純流出が続き、累計流出額は4.9 billionドルに達しました。これは2025年4月の「解放日」関税発表前にbitcoinが75,000ドルまで下落した時以来、最大規模の償還ラッシュです。短期的な資金流出がある一方で、オンチェーンの保有量は依然として増加傾向にあり、BlackRockのIBIT ETFだけで78万枚のbitcoinを保有し、現物bitcoin ETF全体の約60%を占めています。

ETFへの資金流入が回復すれば、このチャネルが安定化したことを示します。過去のデータによると、リスク志向が回復した際、ETF需要はbitcoin供給を吸収する重要な原動力でした。

bitcoin ETFの週間純流入(データ出典:Coin Metrics)

暗号資産トレジャリー(DAT)も同様にプレッシャーが見え始めています。価格調整により、DAT企業の株価と暗号資産保有規模が縮小し、成長サイクルを支える純資産価値プレミアムが圧迫されています。これにより、DATが株式発行や債務調達によって新たな資本を獲得する能力が低下し、1株あたりの暗号資産保有量の増加が制限されます。規模の小さい新興DATはこの影響を特に受けやすく、市場環境の変化によってコスト基準や株式評価がさらなる買い増しに適さなくなる可能性があります。

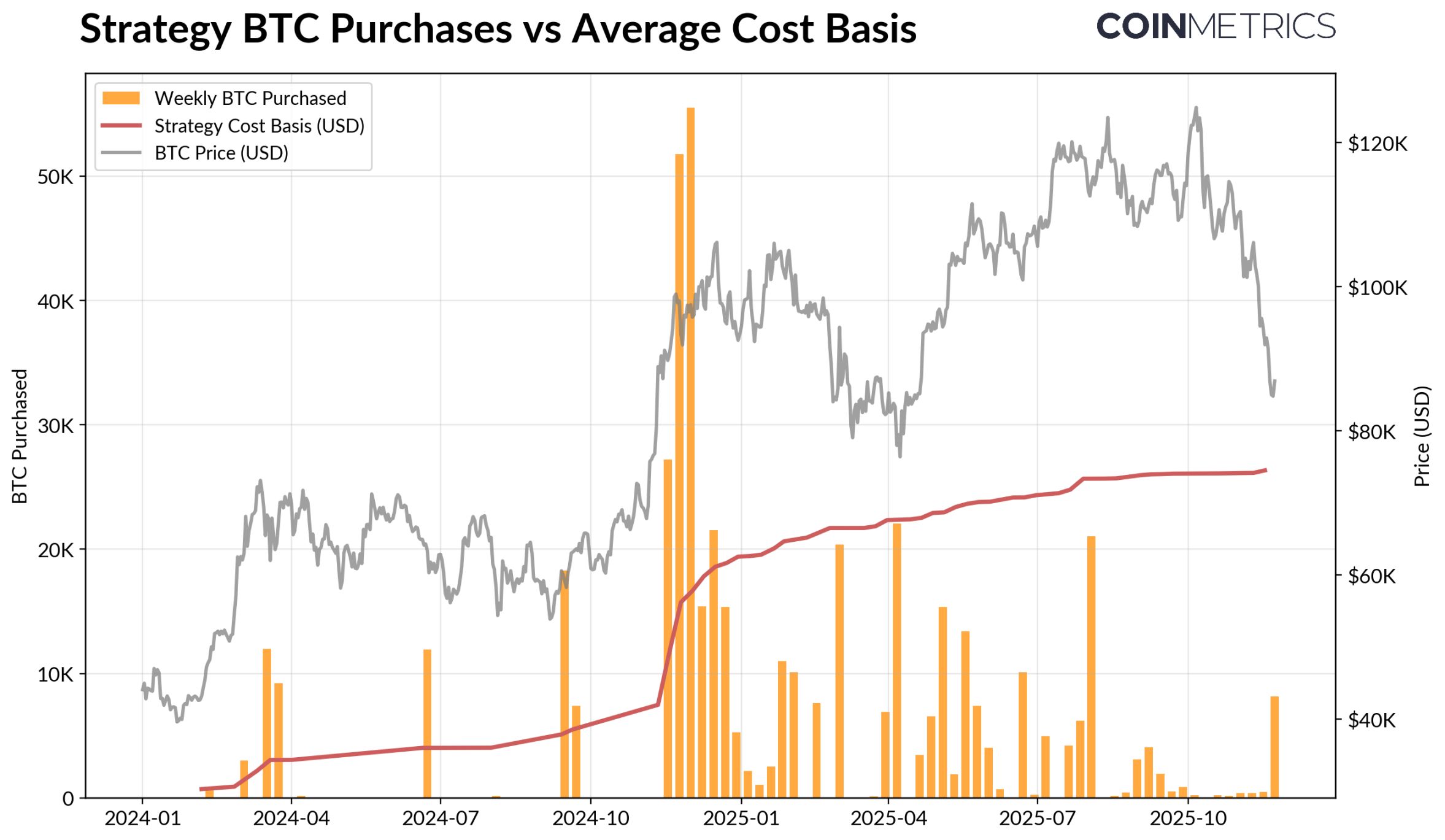

現在最大規模のDATであるStrategyは、平均74,333ドルのコストで649,870枚のbitcoinを保有しており(bitcoinの現在の総供給量の約3.2%)、下図の通り、bitcoin価格が上昇し株式評価が強い時にはStrategyの買い増しペースが大幅に加速し、最近はそのペースが鈍化しています。それでもStrategyは未実現利益を維持しており、コスト基準は現行市場価格を下回っています。

もし価格がさらに下落したり指数除外リスクに直面した場合、Strategyはプレッシャーを受ける可能性がありますが、市場環境が改善すればバランスシートや評価が好転し、DATの買い増しに有利な環境が再び生まれるでしょう。

Strategyのbitcoin購入量と平均コスト基準(データ出典:Strategy、Bitbo Treasuries)

この傾向はオンチェーンの収益状況とも一致しています。短期保有者(保有期間155日未満)の実現損益比(SOPR)は約-23%の損失圏まで低下しており、これは歴史的に価格に最も敏感なグループによる投げ売り圧力を反映しています。長期保有者は平均して依然として利益圏にありますが、SOPRデータは利食い行動がやや増加していることを示しています。短期保有者のSOPRが1.0以上に回復し、長期保有者の売却ペースが鈍化すれば、市場が徐々に安定しつつあることを意味します。

暗号資産のレバレッジ解消プロセス:パーペチュアル先物、DeFiレンディング、流動性

「10.11」の清算ラッシュは、先物、DeFi、ステーブルコイン担保レバレッジの多層的なレバレッジ解消サイクルを開始し、その余波は暗号資産市場で引き続き発酵しています。

パーペチュアル先物市場のレバレッジ解消

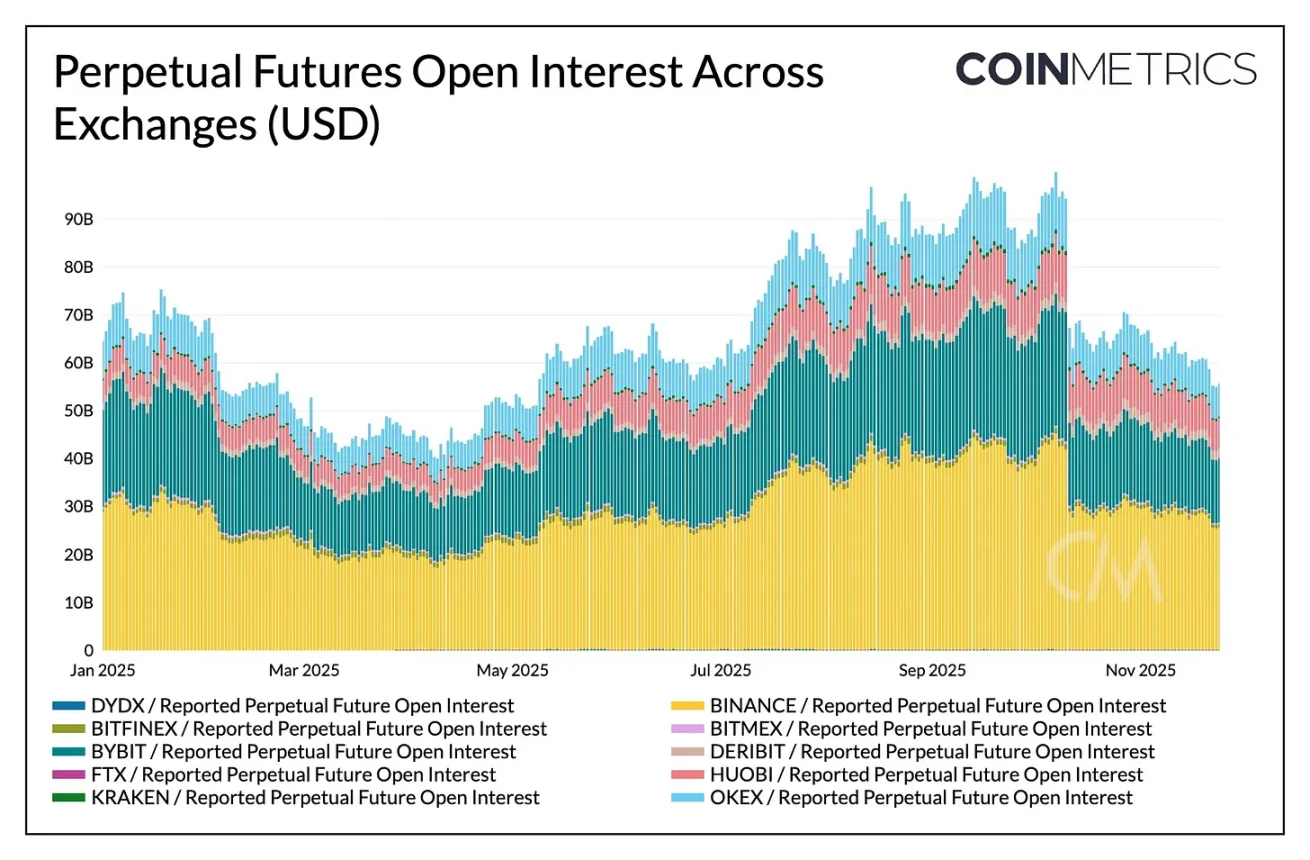

わずか数時間のうちに、パーペチュアル先物市場では史上最大規模の強制清算が発生し、数か月分蓄積された未決済建玉(OI)が30%以上減少しました。アルトコインや個人投資家の取引が多い取引所(Hyperliquid、Binance、Bybitなど)での未決済建玉の減少幅が最大で、これはレバレッジ解消前にレバレッジが集中していた分野と一致します。下図の通り、現在の未決済建玉規模は崩壊前の900億ドル超の高値を大きく下回っており、その後も小幅に減少していることから、市場の安定化と再調整に伴い、システム内のレバレッジが効果的に整理されたことが分かります。

同時期にファンディングレートも同様に低下し、強気リスク志向のリセットを反映しています。最近のbitcoinファンディングレートは中立またはややマイナス水準で推移しており、市場がまだ方向性の自信を完全に取り戻していない状態を示しています。

各取引所のパーペチュアル建玉量の変化(データ出典:Coin Metrics)

DeFiのレバレッジ解消

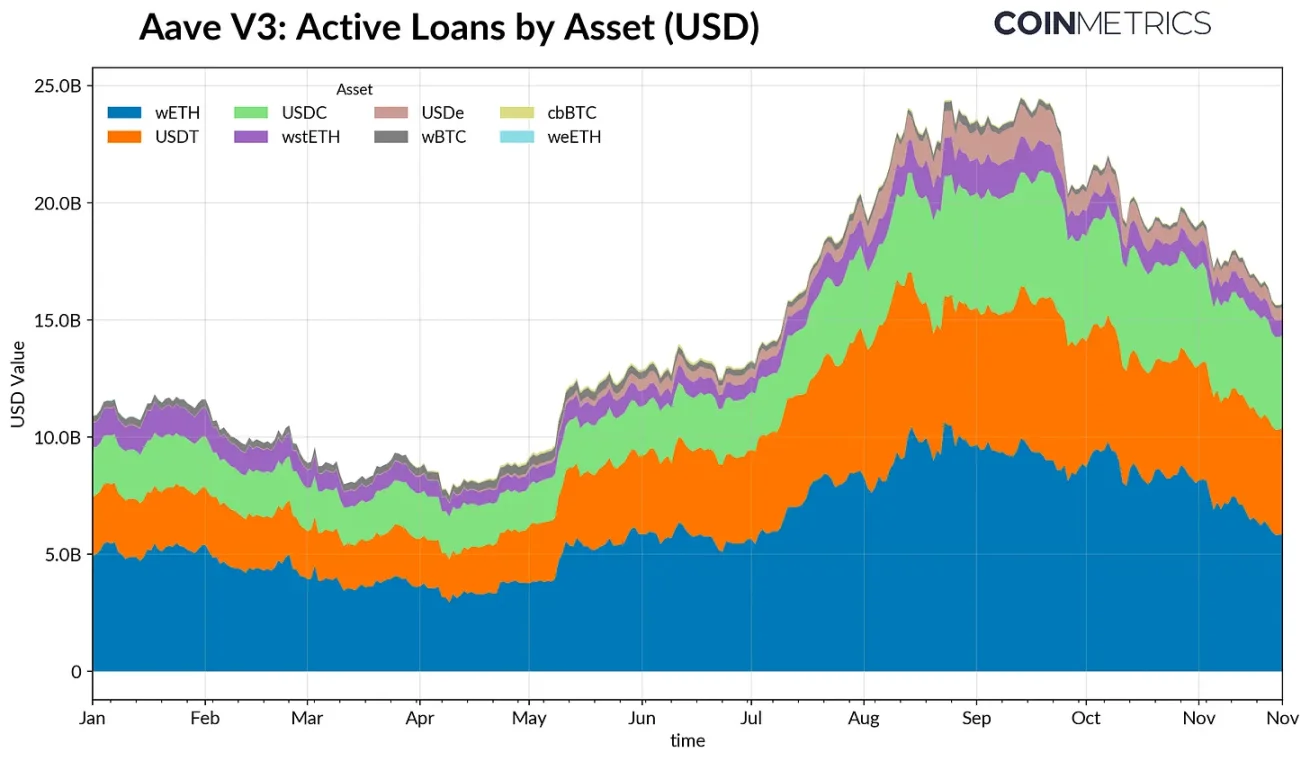

DeFiクレジット市場も段階的なレバレッジ解消を経験しました。9月末にピークを迎えて以降、Aave V3のアクティブローン規模は継続的に減少しています。リスク志向の低下と担保資産の再評価を背景に、借り手はレバレッジを下げ、債務返済を進めています。ステーブルコイン建ての貸借縮小が最も顕著で、Ethena USDeのペッグ外れの影響を受け、USDe関連の貸借規模は65%急減し、合成ドルレバレッジの全面的な清算を引き起こしました。

イーサリアム関連の貸借も同様に縮小しており、WETHや流動性ステーキングトークン(LST)のローン規模は約35%-40%減少し、循環型レンディング戦略の減少や利回り担保戦略の縮小を反映しています。

Aave V3アクティブローン量(データ出典:Coin Metrics)

現物流動性の低迷

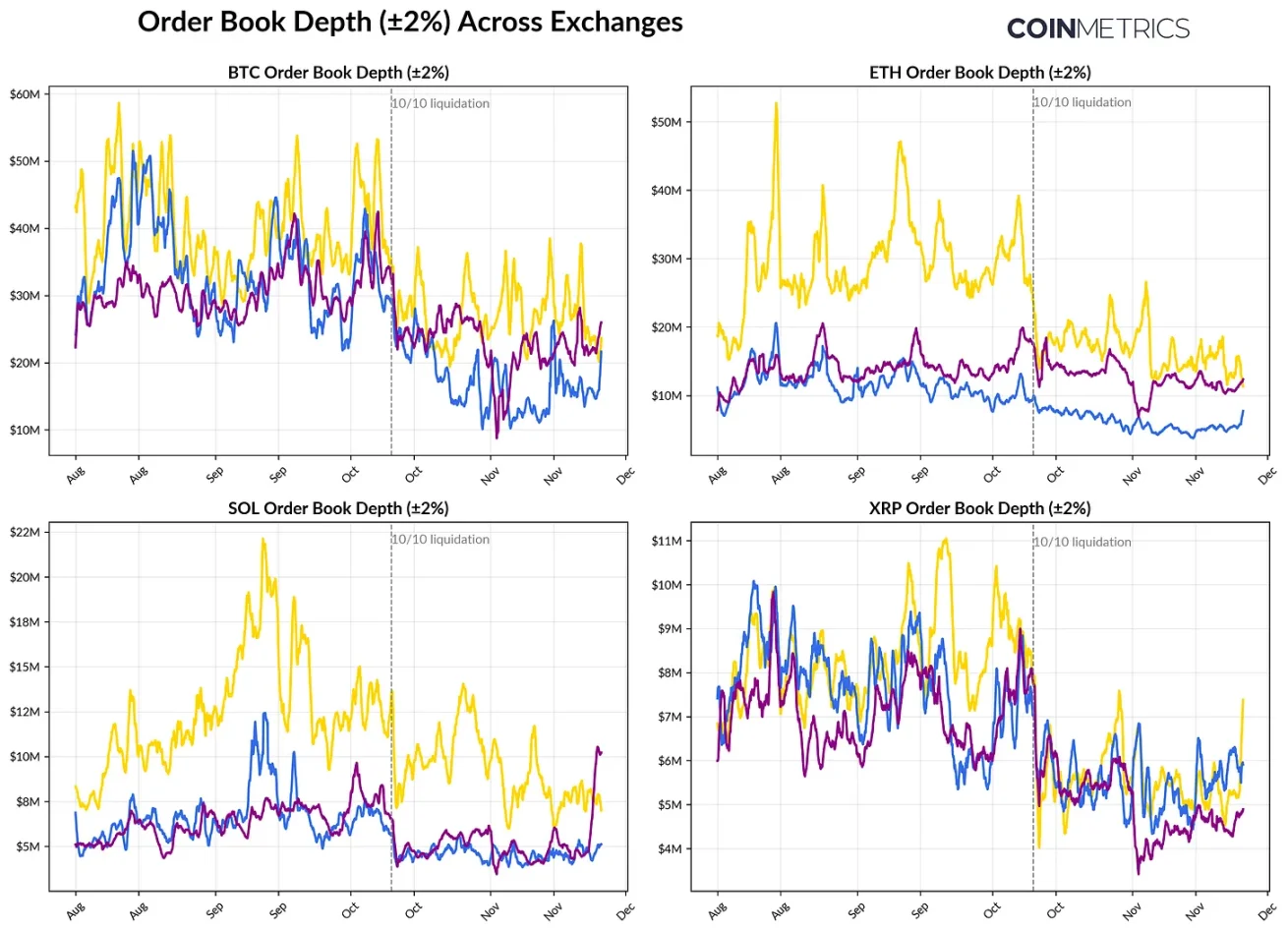

「10.11」清算ラッシュ後、現物市場の流動性は引き続き逼迫しています。主要取引所では、bitcoin、ethereum、Solanaなどのコインの約定深度(±2%)が10月初旬の水準より30%-40%低いままで、流動性が価格とともに回復していないことを示しています。注文量の減少により、市場は依然として脆弱で、小規模な取引でも不釣り合いな価格変動を引き起こしやすく、ボラティリティを高め、強制売却の影響を拡大させています。

アルトコインの流動性状況はさらに悪化しています。主要コイン以外のオーダーブック深度はより激しく、かつ持続的に低下しており、市場がリスク資産を回避し、マーケットメイカーの活動が減少していることを反映しています。現物流動性の全面的な改善は価格ショックの低減や市場安定化に寄与しますが、現時点では深度不足がシステムストレスが完全に解消されていない最も明確なシグナルの一つとなっています。

取引所オーダーブック深度の変化(データ出典:Coin Metrics)

結論

暗号資産市場は全面的な調整局面にあり、ETFやDATの需要低迷、先物およびDeFi市場のレバレッジリセット、現物流動性の低迷など複数要因が重なっています。これらの動きは価格に圧力をかける一方で、市場システムをより健全にし、レバレッジ水準を下げ、ポジションをより中立化させ、基本的なファンダメンタルズ主導へと回帰させています。

同時に、マクロ環境が依然として主な障害となっています。AI株の低迷、利下げ期待の調整、全体的なリスク回避基調が市場需要を抑制しています。主要な資金チャネル(ETF資金流入、DATの買い増し、ステーブルコイン供給量の増加)が回復し、現物流動性が反発すれば、市場の安定化と最終的な反転の基盤となるでしょう。それまでは、市場はマクロ的なリスク回避環境と暗号資産内部の市場構造の緊張の中で推移し続けることになります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ウォール街は、Strategyの560億ドル規模のBitcoin帝国があっても、S&P 500への参入を阻止している理由

2026年の米国成長率は2.4%と予測:これはBitcoinを厳しいクリプトウィンターから守るのか?

K33によると、Bitcoinは「強い相対的な買い」であり、売り圧力はほぼ飽和している

K33のリサーチ責任者Vetle Lundeは、bitcoinが株式と比較して大幅にアンダーパフォームしていることにより、ファンダメンタルズから大きく乖離しており、長期的に見て強力な相対的買いの機会が生まれていると述べました。Lundeは、最近のbitcoinの売りが飽和領域に近づいていると見ており、スポット市場およびETPフロー全体でパニックによる投げ売りシグナルが見られることがその根拠となっています。

BitwiseがNYSEでDogecoin ETFを開始:「困難にもかかわらず、その重要性を保ち続けている」

クイックテイク:Bitwiseは水曜日にBitwise Dogecoin ETF(ティッカー:BWOW)を立ち上げました。「あなたが驚いているのなら、私たちも驚いています。まさに“Much wow”と言えるでしょう」とBitwiseは火曜日の声明で述べました。