USDTの格付けが最下位に:S&PとTetherの準備金戦略はなぜ対立しているのか

執筆:KarenZ,Foresight News

原題:最低評価!なぜS&PはUSDTを認めないのか?

11月26日夜、S&P Global RatingsはTetherのステーブルコイン安定性評価レポートを発表し、Tether(USDT)の評価を4級(制限付き)から5級(弱い)へと引き下げました。

この評価はS&Pの1~5級評価体系の最下位にあたり、流通量が1800億ドルを超えるこのステーブルコインの安全性に対する懸念が新たな高みに達したことを示しています。

なぜ引き下げられたのか?

S&Pの評価引き下げは根拠のないものではなく、Tetherの準備資産構造と情報開示における複数のリスクに基づいています。

1、bitcoinエクスポージャーが安全バッファを超過

最も核心的な問題はbitcoinエクスポージャーの制御不能な増加です。2025年9月30日時点で、Tetherが保有するbitcoinの価値は流通中のUSDTの5.6%を占めており、103.9%の担保比率に対応する3.9%の超過担保マージンをすでに上回っています。

この比較は特に示唆に富みます。一年前の2024年9月30日、同じ指標はわずか4%で、当時の105.1%担保比率が示す5.1%の超過マージンを下回っていました。言い換えれば、Tetherの安全バッファは年々侵食されています。

bitcoinが10月、11月に大幅な月間下落を経験した際、このリスクは理論的な脅威から現実的な懸念へと変わりました。もしbitcoinがさらに大きく下落すれば、Tetherの準備金価値は発行済みUSDTの総額を下回り、担保不足の状況に陥る可能性があります。これはS&Pにとってももはや仮定のシナリオではなく、客観的に評価すべき現実的なリスクです。

2、高リスク資産の割合が急増

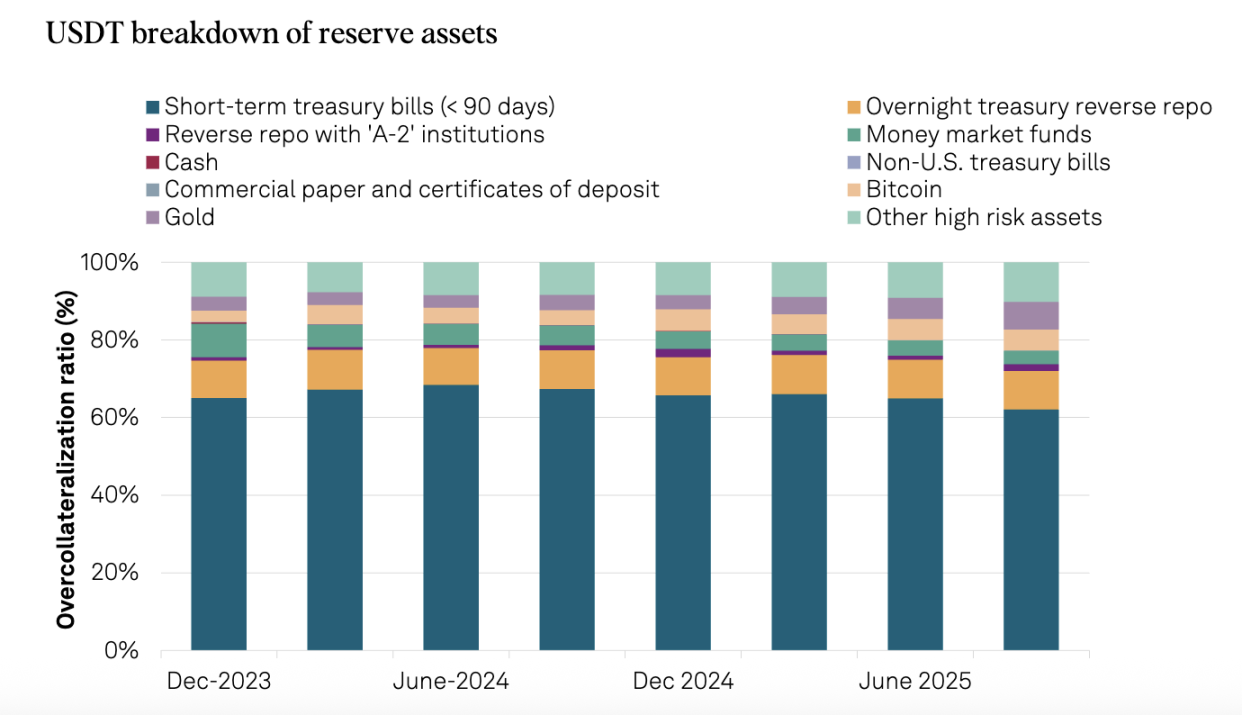

2024年9月30日から2025年9月30日までの間に、Tetherの準備金における高リスク資産の割合は17%から24%へと急増しました。これらの高リスク資産には、社債、貴金属、bitcoin、担保付きローン、その他の投資などが含まれ、信用・市場・金利・為替リスクに直面していますが、関連情報の開示は依然として限定的です。

同時に、低リスク資産(短期米国債および翌日リバースレポ)は81%から75%に減少し、高リスク資産が相応に拡大しています。これはTetherの準備金ポートフォリオの市場変動感応度が顕著に上昇していることを直感的に示しています。

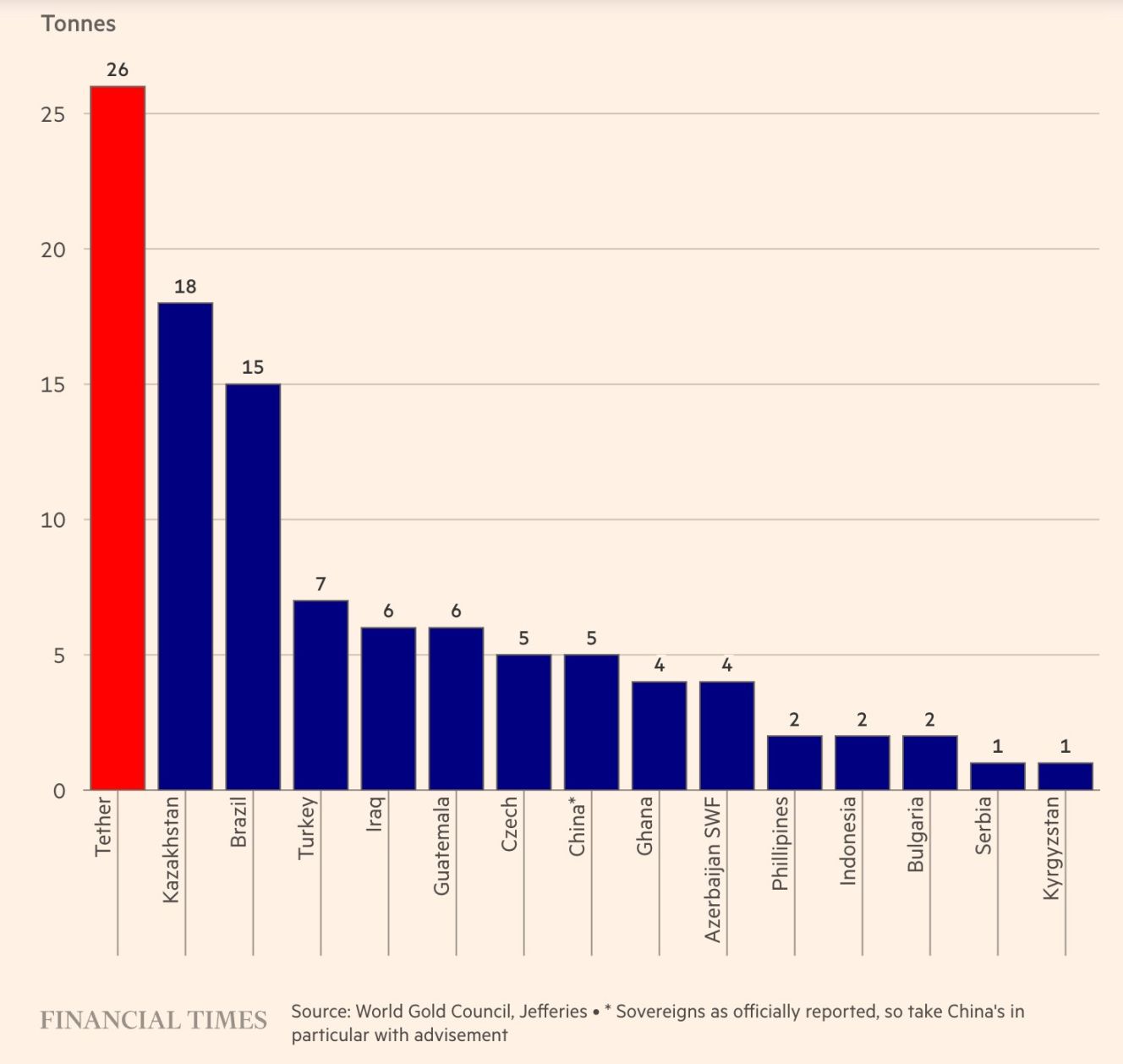

特筆すべきは、Tetherのgoldへの熱意です。同社は2025年第3四半期に26トンのgoldを購入し、9月末時点で累計約116トンを保有しています。驚くべきことに、gold準備(129億ドル)はbitcoin準備(99億ドル)を上回り、最大の非米国債資産となっています。この急速な拡大の背後には、Tetherが法定通貨の価値下落をヘッジし、資産価値の維持・増加を図る戦略的意図があります。

出典:Financial Times

3、規制フレームワークが比較的脆弱

Tetherは英領ヴァージン諸島からエルサルバドルへ移転し、エルサルバドル国家デジタル資産委員会(CNAD)の監督下にあります。CNADは1:1の最低準備比率を要求していますが、S&Pはこのフレームワークに重大な欠陥があると考えています。

まず、ルールの定義が広すぎます。CNADは準備資産にローンやbitcoinなどの比較的高リスクなツール、価格変動が大きいgoldを含めることを許可しています。次に、準備資産の分離に関する要件がありません。

4、不透明な管理と情報開示の不足

S&Pは再び古くからの問題を強調しています:

-

カストディアン、取引相手方、銀行口座プロバイダーの信用格付け情報が不足している。

-

準備金管理およびリスク選好の透明性が限定的である。

-

企業が金融、データ、エネルギー、教育分野に拡大した後、グループレベルのガバナンス、内部統制、これらの活動の分離に関する公開情報が限定的である。

-

USDT資産の分離に関する公開情報がない。

Tether CEOの反論

評価引き下げに直面し、Tether CEO Paolo Ardoinoは一貫した「戦闘姿勢」を示し、その反応の核心論理は「S&Pの評価モデルは壊れた伝統的金融システムのために設計されたものだ」というものです。

彼は「私たちはあなた方の嫌悪を誇りと見なします。旧来の金融機関のために設計されたクラシックな評価モデルは、歴史的に個人や機関投資家を投資適格と評価された企業に誤って導き、最終的にそれらの企業は崩壊しました。このような状況は世界中の規制当局にこれらのモデルや主要な評価機関の独立性と客観的評価能力を疑問視させました。Tetherは金融業界史上初の超過資本化企業を築き、依然として非常に高い収益性を維持しています。Tetherは生きた証拠です——伝統的金融システムは偽善的な支配者を恐れさせるほど壊れています。」と述べています。

この反論は全く根拠がないわけではありません。過去にTetherはFUDイベントのたびに生き残ってきました。2025年前三四半期のTether純利益は100億ドルに達し、Tetherは世界最大の米国債保有者の一つとなり、1350億ドル超の米国債を保有しています——この規模自体が信用の裏付けとなっています。

深い考察

ステーブルコインは何を安定させるのか?

Tetherがbitcoinやgoldのエクスポージャーを増やす戦略は本質的に「法定通貨の価値下落」に賭けるものです。将来、米ドルのインフレが制御不能になれば、この多様化した準備構造は、純粋な米国債支えのステーブルコインよりも購買力の安定性が高くなる可能性があります。

しかし、現行の米ドルを基準とした会計基準下では、このようなやり方は「高リスク」と評価される運命にあります。これは根本的な問題を露呈しています:ステーブルコインは何を安定させるべきか?通貨の額面を安定させるのか、それとも実質的な購買力を安定させるのか?

伝統的な評価体系は前者を選択し、Tetherは後者を追求しています。両者の評価基準は本質的に一致しません。

民間企業と中央銀行機能の役割混同

民間企業が中央銀行の役割を果たそうとするとき、必然的に中央銀行が直面するジレンマに直面します。Tetherは準備金の安全性を維持しつつ、収益も追求しなければなりません。

Tetherによるbitcoinやgoldの蓄積は、法定通貨リスクのヘッジとして合理的な選択であると同時に、企業資産の価値増加を目指す商業的な考慮でもあります。しかし、この混合動機は「元本の安全確保」というステーブルコインの約束と矛盾します。

機関投資家と個人投資家のパラレルワールド

個人投資家にとって、S&Pの評価はまた一時的なFUDに過ぎないかもしれません;しかし伝統的な機関投資家にとっては、これは越えられないコンプライアンスのレッドラインとなる可能性があります。

コンプライアンスを重視する大規模ファンドや銀行は、USDCやPYUSDにシフトする可能性があり、これらは資産の大部分が現金と短期米国債で構成され、伝統的なリスク管理モデルに適合しています。S&PによるUSDTへの批判は、米国の新興ステーブルコイン規制フレームワークの要件と高度に一致しています。この基準の違いは評価の違いに直結しています:S&Pは2024年12月にUSDTに「強い」評価(2級)を与えました。

評価基準の世代間ギャップ

暗号資産の世界では「流動性とネットワーク効果」がより重視されます——これは21世紀のデジタル金融の論理です。USDTは10年にわたる運用でそのネットワーク効果の強靭さを証明してきました。しかし、暗号資産の特性により適した評価システムが登場するかどうかは、議論に値するオープンな問題です。

まとめ

S&PによるTetherの評価引き下げは、Tetherの将来リスクへの警告です。暗号市場の「流動性の柱」として、USDTにリスクが露呈すれば、それはTether自身の存続だけでなく、業界全体の健全な発展にも影響を及ぼします。

しかし、これは短期的にTetherを打ち倒すものではありません。その巨大なネットワーク効果がすでに堀を築いているからです。しかし、これは市場に長期的な懸念を残します:一民間企業が過剰なリスク資産でグローバルな価値アンカーを支えようとするとき、保有者の元本の絶対的な安全を本当に保証できるのでしょうか?

この問題はTetherの将来だけでなく、ステーブルコインエコシステム全体の持続可能性にも関わります。答えは時間だけが明らかにすることができます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

QIE Blockchain — 世界で最も過小評価されている高ユーティリティネットワークがブレイクアウトフェーズに突入

1ドル未満で注目の隠れた仮想通貨トップ3:Ozak AI、Pepe、Shiba Inuが際立つ

コンテンツトークンの大爆発:Baseの「クリエイターエコノミー2.0」は革命か、それともまたしても大口投資家に搾取されるゲームなのか?

コンテンツコイン(Content Coins)およびクリエイターコイン(Creator Coins)は、Rollupチェーン上でクリエイターが収益化するための新しい手段として提案されています。これらはトークンの発行や取引手数料によって収入を得る仕組みですが、投機、マーケット操作、インセンティブの不一致などの問題が存在します。 要約はMars AIによって作成されました。本要約はMars AIモデルによるものであり、その内容の正確性や完全性は現在も反復的に更新されています。

JPMorganは「中国をオーバーウェイト」と強調:調整時は買い、来年の上昇が期待できる!

ウォール街の大手銀行が「集結号」を鳴らし、JPMorganやFidelity Internationalなどが、今が市場に参入する絶好のタイミングであり、来年の潜在的なリターンはリスクを大きく上回ると相次いで指摘しています。