HashKeyの目論見書詳細:3年間で15億香港ドルの赤字、Wanxiang会長のLu Weidingが43%の株式を保有

HashKeyは過去2年間で総収入が大幅に増加し、取引量と顧客規模が急速に拡大したものの、高成長にもかかわらず基本的な課題が浮き彫りとなっています。継続的な赤字、営業キャッシュフローの長期的なマイナス、高水準の純負債により、上場前の財務的な強靭性には依然として不確実性が残っています。

著者:zhou, ChainCatcher

12月1日、香港の認可デジタル資産取引プラットフォームHashKeyは香港証券取引所の上場聴聞会を通過し、上場まであと一歩となった。今回のIPOの共同主幹事はJPMorganとGuotai Junan Financingである。

1. 収益の爆発:取引仲介サービスが約7割を占める

目論見書によると、HashKeyは総合的なデジタル資産プラットフォームであり、コア事業は取引仲介サービス、オンチェーンサービス、資産運用サービスを含む。同プラットフォームは現実世界資産(RWA)のトークン化発行および流通の能力を備え、すでにHashKeyチェーン——拡張性と相互運用性を持つLayer 2インフラをリリースし、オンチェーン移行をサポートしている。

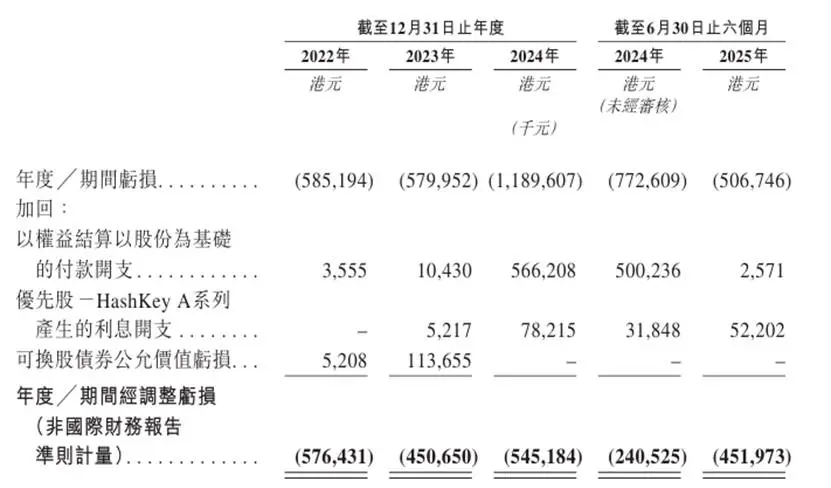

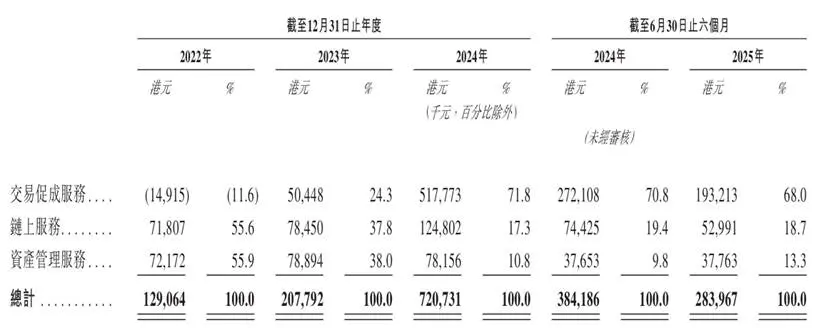

報告期間中、同社の総収入は爆発的な成長を遂げ、2022年の1.29億香港ドルから2024年の7.21億香港ドルへと、2年間で約6倍増加した。しかし、収益が急速に成長する一方で、同社は依然として調整後純損失の状態にあり(2022-2024年累計損失15.7億香港ドル)。

同社の収入は主に三つのセグメントから来ている:取引仲介サービス、オンチェーンサービス、資産運用サービス。その中でも、収益成長の主な原動力は取引仲介サービスである。

この事業はすでに赤字から黒字へ転換し、2022年の損失1,491.5万香港ドルから2024年には5.18億香港ドルの黒字となり、2025年上半期の総収入の68%を占めている。この成長は主に、HashKeyがアジア(特に香港市場)で認可運営によるコンプライアンスの先行優位性を得たことによるものである。

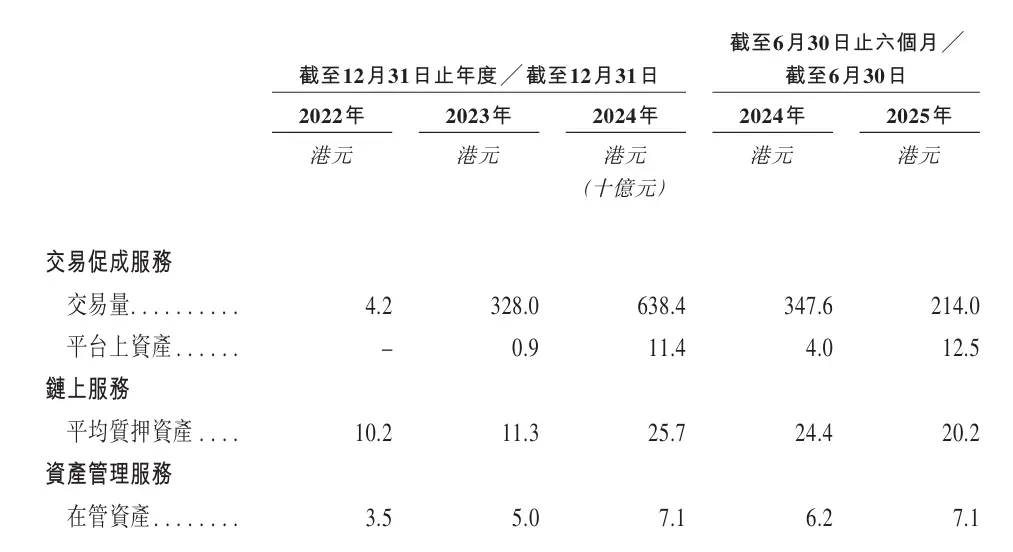

Sullivanのデータによると、HashKeyは香港のオンショアデジタル資産プラットフォームにおいて市場シェア75%超を占め、絶対的なリーダーとなっている。2025年9月30日時点で、プラットフォーム資産は199億香港ドルを突破し、80種類のデジタル資産トークン取引をサポートしている。

HashKeyのもう一つの収入源はオンチェーンサービスであり、この事業の収入複合年間成長率は32%に達している。同社はブロックチェーンステーキングインフラ、トークン化能力、ブロックチェーンネイティブ開発を統合した包括的なオンチェーンサービスを提供している。

2025年9月30日時点で、同社は290億香港ドルのステーキング資産を保有し、HashKeyチェーンの現実世界資産総額は17億香港ドルに達している。同社はアジア最大のステーキングサービスプロバイダーであり、世界第8位でもある。

資産運用サービスについて、HashKeyは機関投資家にデジタル資産投資機会を提供し、ベンチャーキャピタルおよびセカンダリーファンド投資をカバーしている。2025年9月30日時点で、同社の運用資産は設立以来累計78億香港ドルに達している。2024年12月31日時点で、同社はアジア最大の運用資産規模を持つ資産運用サービスプロバイダーである。

HashKeyは自社ファンドの投資リターンが10倍を超え、業界平均の2倍以上であると述べている。しかし、取引事業規模の拡大に伴い、資産運用収入の全体事業に占める割合は55.9%から10.8%に低下しており、これは同社の収益重心が管理報酬や投資収益から取引量依存へと移行していることを示している。

2. 取引規模、ユーザー拡大と株式コントロール

2025年8月31日時点で、HashKeyは16.57億香港ドルの現金及び現金同等物、総額5.92億香港ドルのデジタル資産を保有している。この5.92億香港ドルのデジタル資産のうち、主要トークンが84%を占め、ETH、BTC、USDC、USDT、SOLなどが含まれる。

HashKeyの取引量は2022年の42億香港ドルから2023年の3,280億香港ドルへ大幅増加し、その後2024年には6,384億香港ドルにさらに増加した。増加の背景には、香港デジタル資産取引プラットフォームが2023年下半期から運営を開始し、バミューダデジタル資産取引プラットフォームが2024年から運営を開始したことによる取引量の拡大がある。

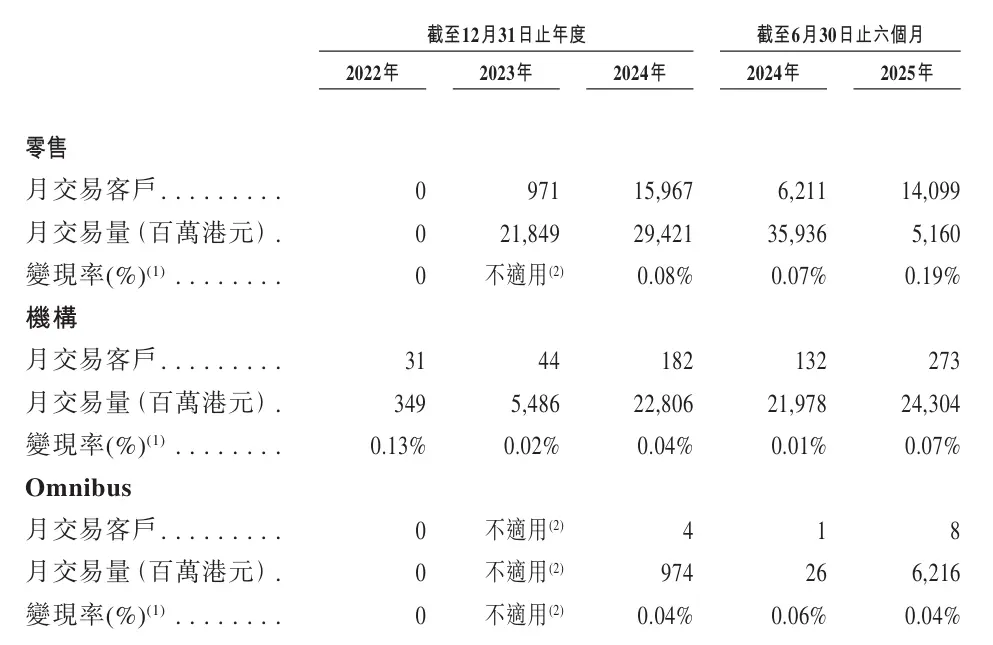

ただし、半期ベースで見ると、同社の取引量は2024年6月30日までの6か月間の3,476億香港ドルから、2025年6月30日までの6か月間の2,140億香港ドルへ減少している。同社はこれについて、市場低迷下での戦略的調整によりリテール顧客の取引活動が減少したことが主な要因であり、同期間のリテール顧客の月間取引量減少にも表れていると説明している。

月間取引顧客数を見ると、2024年のリテール月間取引顧客は15,967名で、月間取引量と取引顧客数は2025年上半期に縮小した。機関投資家側の月間取引顧客は2022年の31名から2025年上半期の273名へ、Omnibus月間取引顧客は2024年上半期の1名から2025年上半期の8名へと拡大し、機関・Omnibus顧客のプラットフォームへの粘着性と参加度が高まっていることを示している。

ユーザー規模を見ると、登録顧客数は2022年の18名から2025年6月30日には約144.7万人へ急増した。そのうち資産保有顧客は2023年の3,753名から2024年の12.07万人へ、2025年6月30日には13.85万人に達している。取引量が一時的に縮小する中でも、プラットフォームの登録および入金ユーザー規模は拡大している。目論見書によれば、プラットフォームの資産保有顧客のリテンション率は99.9%に達している。

株式面では、上場後HashKeyは4者が共同で支配株主となる:非業務執行取締役の魯偉鼎氏(目論見書では“魯氏”と記載)、GDZ International Limited、HashKey Fintech III、および普星能量有限公司(株式コード:00090)。魯氏は同時にWanxiang Groupの会長および実質的支配者であり、Wanxiang Groupは中国最大の民間自動車部品サプライヤーの一つである。

IPO前、魯氏は GDZ International を通じて HashKey 42.47% の株式を保有し、HashKey Fintech を通じて 0.7%、普星能量有限公司を通じて 0.02%を保有し、合計でHashKeyの約43.19%の株式を間接的にコントロールし、従業員持株計画プラットフォームの約22.92%の議決権も行使できる。つまり、同社の支配株主は一方で直接持株し、もう一方で従業員持株プラットフォームを通じて相当規模の議決権を間接的にロックし、支配権が高度に集中している。

顧客構成について、同社の上位5顧客の収入比率は2022年の約80%から2024年の18.5%へ急速に低下し、顧客集中度が大幅に下がった。しかし、初期事業は関係会社への依存度が高く、過去の実績期間中、HashKey Fintech III、GDZ International Limited、HashKey Fintech IIはいずれも同社の上位5顧客の一つであり、かつ支配株主またはその関係会社であった。

サプライヤー側では、Wanxiang Blockchain実体は2022年、2023年、2024年および2025年6月30日までの6か月間、いずれも上位5サプライヤーの一つであり、同社株主の関係会社でもある。これは、HashKeyが発展初期において顧客・サプライヤーの両方で関係会社との結びつきが強く、一定の独立した商業化能力に欠けていたことを意味する。

3. 未来の成長ストーリー:「スーパーアプリ+インフラ輸出」の構築

目論見書で開示された計画を見ると、HashKeyの今後の成長ストーリーは取引を主軸に据え、スーパーアプリ、インフラ輸出、自社パブリックチェーンを通じて既存のマッチング事業を拡大することに重点を置いている。

一方で、同社はスーパーアプリ(SuperApp)の構築を計画しており、現行の現物取引事業を基盤に、デリバティブ、パーペチュアル契約、株式/債券のトークン化と取引など、より多くの取引所商品・サービスを段階的に導入し、市場流動性を高め、取引所機能を拡張し、富裕層や機関投資家が同一プラットフォーム上でより複雑な資産配分や取引戦略を実現できるようにする。今後リリース予定の暗号バンキングカードや機関向けOTC marketplaceと合わせて、HashKeyはユーザーの資金と取引ニーズを自社エコシステム内にできるだけ囲い込み、資金の滞留率と回転率を高めようとしている。

他方、HashKeyは自社のコンプライアンスと技術力をパッケージ化し、インフラとして外部に提供している。同社が提唱するCrypto-as-a-Service(CaaS)ソリューションは、企業顧客にAPI、スマートコントラクトプロトコルなど一連の標準化ツールを提供し、銀行、証券会社、その他プラットフォームが直接そのマッチング、カストディ、クリアリング能力に接続できるようにする。理論的には、これは技術サービス収入をもたらすだけでなく、より多くの機関注文や取引量を導入し、コアのマッチング事業に還元することが期待される。

上記の展開に合わせて、HashKeyは現実世界資産(RWA)向けのLayer 2インフラ——HashKeyチェーンをリリースし、資産のオンチェーン化とトークン化取引を支えている。2025年9月30日時点で、チェーン上のRWA規模は約17億香港ドル。今後、同社はGas手数料やステーキングなどを通じてこのインフラを収益化し、同時にオンチェーン資産と取引プラットフォームを連携させ、「パブリックチェーン+取引所+機関サービス」のクローズドループを形成し、取引収益に中長期的な成長曲線を加える計画である。

4. 継続的な赤字と財務レバレッジ:成長の裏に潜む懸念

市場シェアと収益成長が際立っている一方で、HashKeyの財務諸表は、急速な拡大過程で直面している構造的課題と潜在的リスクをも示している。

収益困難と高コスト運営

2024年、同社の調整後純損失は5.45億香港ドルに拡大した。主な要因の一つはHSKトークンの営業コストおよび経費が大幅に増加し、2023年の7,080万香港ドルから2024年の1.77億香港ドルに増加したことである。HSK関連コスト以外にも、ますます厳格化する規制環境は競争優位性を構成する一方で、高額なコンプライアンスコストももたらしている。2025年上半期、同社のコンプライアンスコストは約1.3億香港ドルと見積もられており、これは複雑かつ多法域の規制環境下でほぼ削減不可能な固定支出である。

注目すべきは、今年に入ってHSKトークン価格が大幅に下落したことで、同社は純利益の20%を市場で買い戻し、HSKをバーンすると約束しているが、買い戻し条件を満たしていないため、報告期間中は一切買い戻しを行っていない。2025年6月30日時点で、HSKトークンの使用率(Usage Rate)はわずか0.49%である。これは大部分のトークンが実際のオンチェーン活動にまだ使われておらず、実際のオンチェーン需要が非常に初期段階にあることを意味する。言い換えれば、現時点でHSKは財務諸表上ではコストや負担として現れており、まだ成熟し利益を還元できるエコシステム型トークンにはなっていない。

高負債と資金調達依存

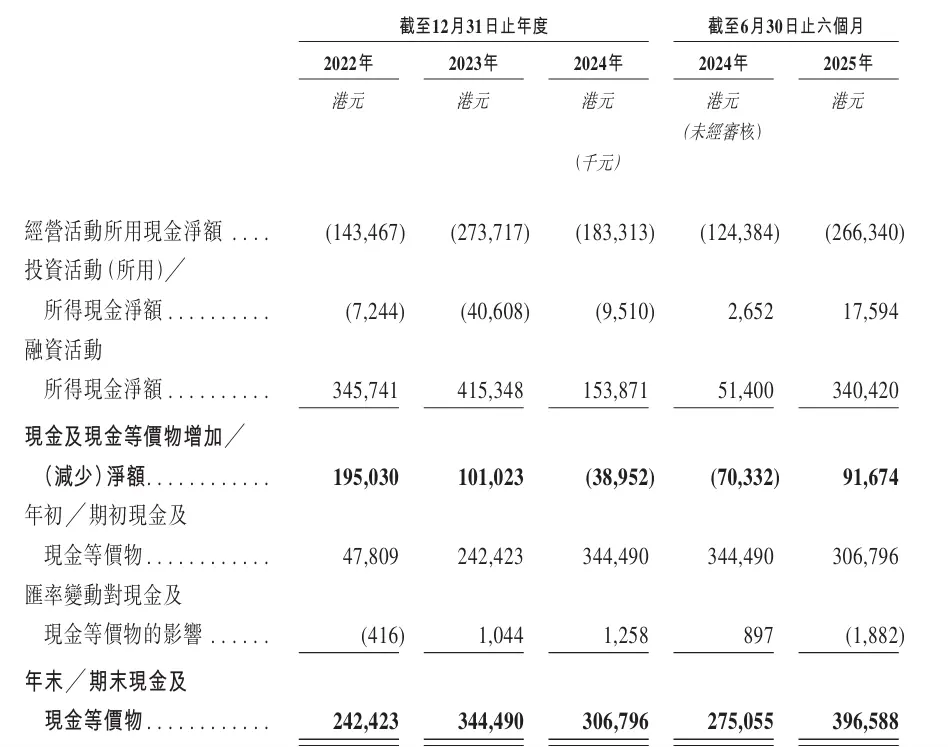

キャッシュフロー計算書を見ると、HashKeyの拡大は外部資金への高度な依存によって支えられている。2022–2024年、同社の営業活動によるキャッシュフロー純額はそれぞれ約1.43億、2.74億、1.83億香港ドルの純流出であり、2025年上半期も2.66億香港ドル流出している。主力事業は今なお自立したキャッシュフローを生み出せていない。これに対応するのが、持続的に強い資金調達活動によるキャッシュインフローであり、2022–2024年はそれぞれ3.46億、4.15億、1.54億香港ドル、2025年6月30日までの6か月間は3.40億香港ドルに達し、主に転換社債、優先株、関係会社からの借入などの資金調達によるものである。2025年6月30日時点で、同社の純負債は15.82億香港ドル、償還可能負債残高は17.25億香港ドルに上り、事業拡大が外部資金調達に依存していることが示されている。

事業は市場サイクルに非常に敏感で、粗利益率は継続的に低下

HashKeyの総収入はプラットフォーム取引量と密接に関連しており、事業はデジタル資産価格の変動や取引センチメントの変化などに極めて敏感である。同時に、同社の全体粗利益率は2022年の97.2%から2025年上半期の65.0%へと継続的に低下している。粗利益率の低下は、粗利益率が比較的低い取引仲介サービス収入の比率が継続的に高まったことによるもので、全体の収益性を希薄化している。

結語

取引所のバリュエーションを見ると、Coinbaseの米国株時価総額は約700億ドル、Krakenの最新評価額は約200億ドル、Upbitの親会社評価額は103億ドル、Geminiの現時点の時価総額は約11.6億ドルである。HashKeyをこのバリュエーション軸に置くと、今年2月に戦略的資金調達を完了し、評価額は約15億ドルであった。

以前の報道によれば、HashKey IPOは5億ドルの資金調達を計画しており、全体評価額は約20億ドルに引き上げられる見込みである。しかし、コンプライアンスによるアドバンテージと高成長ストーリーがHashKeyを資本市場の入り口まで押し上げたものの、今後この評価レンジを獲得し維持できるかどうかは、やはりそのファンダメンタルズにかかっている。

上場聴聞会を通過したのは第一歩に過ぎない。今後、HashKeyは聴聞会後の資料集開示、目論見書発行、公募および国際配分、ブックビルディングと価格決定など一連の資本市場プロセスを完了する必要があり、すべて順調に進めば通常数週間後に香港証券取引所で正式に上場取引が開始される。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Ripple XRP価格予測 2025-2030:XRPは5ドルに到達できるか?

Cardano ADAの価値が証明された:アルトコイン崩壊をどう乗り越えたか

警戒すべき急落:デジタル資産信託への資金流入が2025年の最低水準に急減

Twenty One Capitalの画期的なNasdaq上場:決定的なSPAC合併投票が到来