経済データが予想外に低下し、市場の期待が急激に高まり、FRB(米連邦準備制度理事会)は再び岐路に立たされています。予想を下回る雇用統計は、米国経済の微妙な変化を明らかにしただけでなく、世界の資本が再びポジションを組み直し始めるきっかけとなりました。

東八区時間12月3日夜に発表された米国ADP雇用統計によると、米国民間部門は11月に32,000人の雇用を減少させ、市場予想の10,000人増加を大きく下回り、2023年3月以来最大の減少幅となりました。

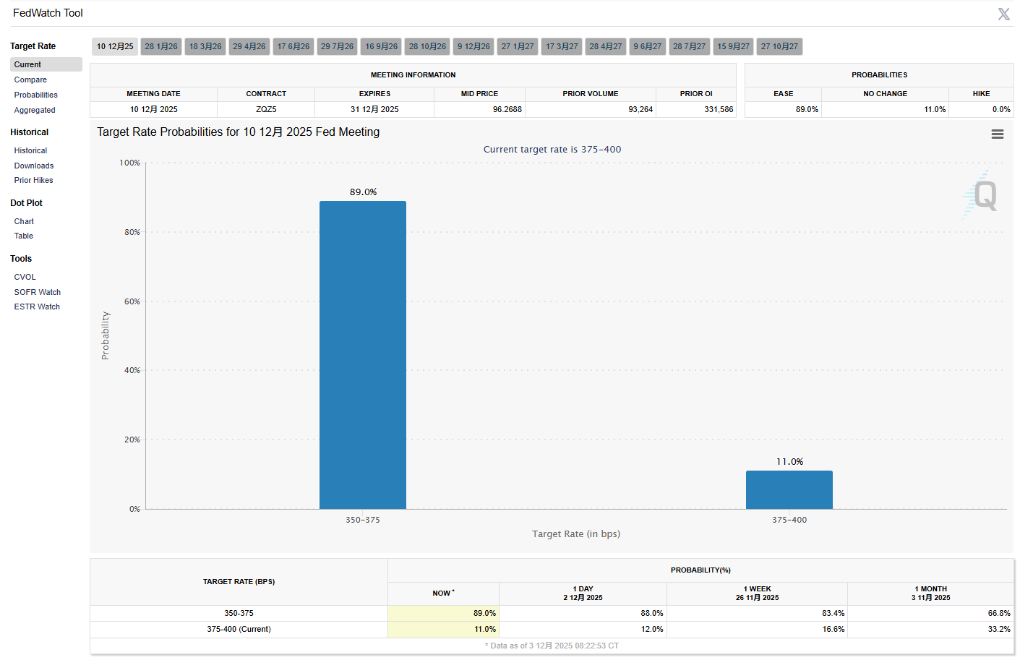

市場は迅速に反応し、CME(シカゴ・マーカンタイル取引所)の「FedWatch」ツールによれば、FRBが12月に利下げを行う確率は1週間前の約86%からほぼ89%まで急上昇しました。

一、データのシグナル

● 市場で「小NFP」と呼ばれるこのADP雇用統計は、米国労働市場の健全性を示す重要な先行指標です。32,000人減少という数字は、市場予想の10,000人増加と驚くべき対照をなしています。データ発表後、市場は即座に反応し、市場参加者は米国経済の実態を再評価し始めました。

● 注目すべきは、雇用減少が主に小規模企業に集中していることです。従業員50人未満の企業は11月に合計12万人の従業員を削減した一方、大企業は依然として雇用を増やしています。このような構造的な不均衡は、現在の経済的圧力が均等に分布していないこと、まず小規模な経済主体に打撃を与えていることを示しています。

● 賃金の伸びも減速傾向を示しています。報告によると、在職者の賃金は前年比4.4%増加し、増加率が鈍化しています。また、転職者の賃金増加も減速しています。

これらのデータは総じて、米国労働市場が徐々に冷え込んでいる状況を描き出しており、FRBの金融政策転換にデータ面での裏付けを提供しています。

二、市場の反応

経済データの変化はすぐに市場の期待の再構築へとつながりました。ADPデータ発表後、FRBが12月に利下げを行うとの市場予想確率はほぼ90%まで急上昇し、市場参加者のFRB政策転換への強い期待を反映しています。

● 外国為替市場では、ドルインデックスが複数営業日連続で下落し、日中一時0.5%近く下落して98.88の安値を付け、10月以降の低水準に接近しました。同時に、米国債利回りも下落を続け、10年物米国債利回りは一時4%の重要な心理的節目を下回りました。

● 株式市場は複雑な様相を呈しています。一部のテクノロジー株は圧力を受けたものの、全体の指数は緩やかな上昇傾向を維持しています。同時に、暗号資産市場は目覚ましいパフォーマンスを見せ、bitcoinの価格は92,000ドルの大台を突破しました。

● 金融機関はすでに戦略を調整し始めています。United Credit Rating Research Centerは、FRBの継続的な買い入れが短期米国債に安定した需要をもたらし、米国財務省による短期債券発行の増加を吸収するのに役立つと述べています。

三、意思決定のジレンマ

市場がFRBの行動を広く予想する一方で、FRB内部ではかつてないほどの政策的分裂に直面しています。

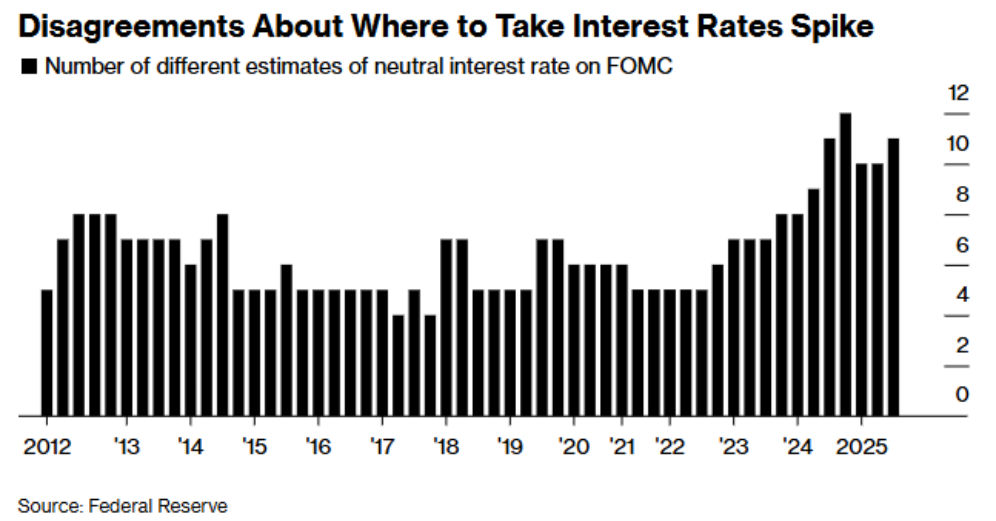

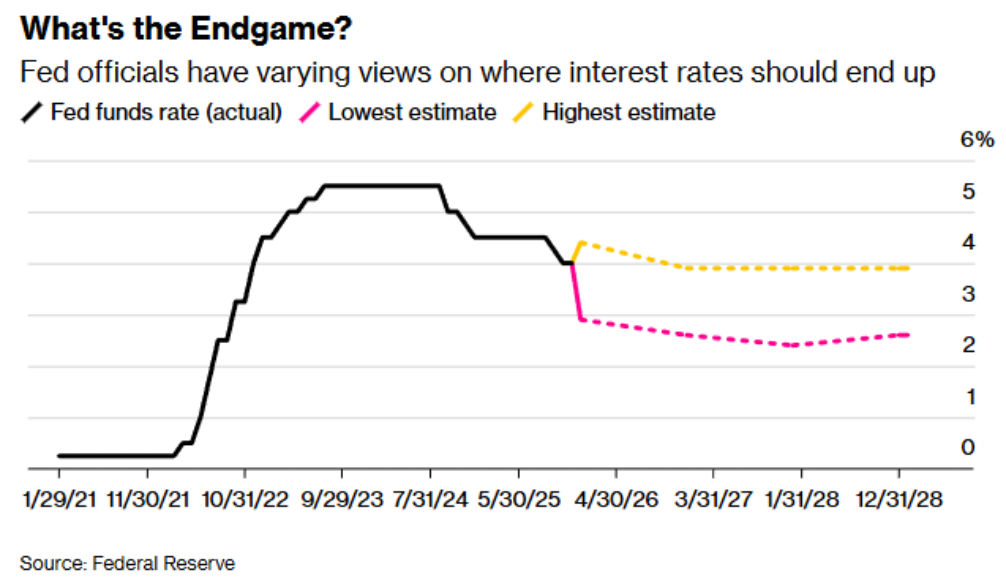

● 9月に発表された最新の予測によると、19人のFRB当局者が中立金利について11種類の異なる予測を示し、2.6%から3.9%までの幅となっています。この分裂の度合いは、少なくとも2012年にFRBがこの種の予測を公表し始めて以来、最高水準です。

● 一部の当局者は労働市場の悪化リスクを懸念し、経済を支えるためにさらなる利下げを主張しています。一方、他の当局者は利下げがインフレを再び押し上げる可能性を警戒し、政策の安定維持を主張しています。

● FRB理事Christopher Wallerは最近の講演で、市場は「かなり長い間で最も集団思考のない会合」を見ることになるかもしれないと指摘しました。

● この内部の亀裂は金利予測だけでなく、具体的な政策スタンスにも表れています。Reutersによると、FOMC(連邦公開市場委員会)の投票権を持つ12人の当局者のうち、最大5人がさらなる利下げに慎重または反対の立場を取っています。

四、データの霧

● 異例なのは、今回のFRB会合が重要な経済データが欠落した状況で行われることです。米連邦政府が史上最長のシャットダウンを経験したため、12月5日に発表予定だった11月の公式NFP雇用統計は12月16日に延期されました。

● これは、12月の金利決定を行う際、FRB当局者が公式かつ包括的な雇用市場の状況評価を得られないことを意味します。10月の失業率も発表できず、政府閉鎖により失業率算出に必要な家計調査データが収集できなかったためです。

● 市場では12月の利下げが十分に織り込まれているものの、FRBがデータの空白期間にサプライズのハト派シグナルを出すのは難しい状況です。Wang Xinjie氏は、このデータ遅延がFRBの12月会合でより慎重な姿勢を取らせる可能性があると述べています。

五、グローバルな共鳴

FRBの政策期待の変化は、世界市場で連鎖反応を引き起こしています。ドル安は他の主要通貨に恩恵をもたらし、ユーロ/ドルは約0.4%上昇して1.1675となりました。

● 同時に、日本銀行が発した「12月利上げ」シグナルはFRBの利下げ期待と鮮明な対比を成し、ドル/円は155.002まで下落しました。市場では、円相場が160に近づけば日本当局の介入はほぼ避けられないと広く見られています。

● 世界の債券市場について、Standard Chartered中国ウェルスマネジメント部門チーフ投資ストラテジストのWang Xinjie氏は、投資家は5~7年物債券へのポートフォリオ再バランスを推奨しており、この期間の債券が利回りと財政・インフレリスクの間で最適なバランスを提供すると述べています。

● 新興市場もこの変化を感じています。FRBの利下げ期待が高まる中、新興市場資産には資金流入の可能性があり、ドル安も新興市場の債務国の返済負担を軽減します。

● 暗号資産市場も力強い回復を迎え、bitcoinの価格は92,000ドルの大台を突破し、強気派は10万ドルを目指し始めています。市場はFRBの政策転換がより豊富な流動性環境をもたらすと期待しています。

ドルインデックスは利下げ期待の中で連続して下落し、米国債利回りは重要な心理的節目を下回り、世界の資本はすでに再配置を始めています。唯一確かなのは、FRB議長Powellが一連の不確実性と重圧の中で、経済を安定させつつインフレ再燃を防ぐ政策の細い道を探さなければならないということです。