暗号資産ETFから資金が流出している中、BlackRockなどの��発行者はまだ利益を上げられるのか?

BlackRockの暗号資産ETFの手数料収入は38%減少し、ETF事業も市場サイクルの影響を免れませんでした。

原文タイトル:When Wrappers Run Red

原文著者:Prathik Desai,Token Dispatch

原文翻訳:Luffy,Foresight News

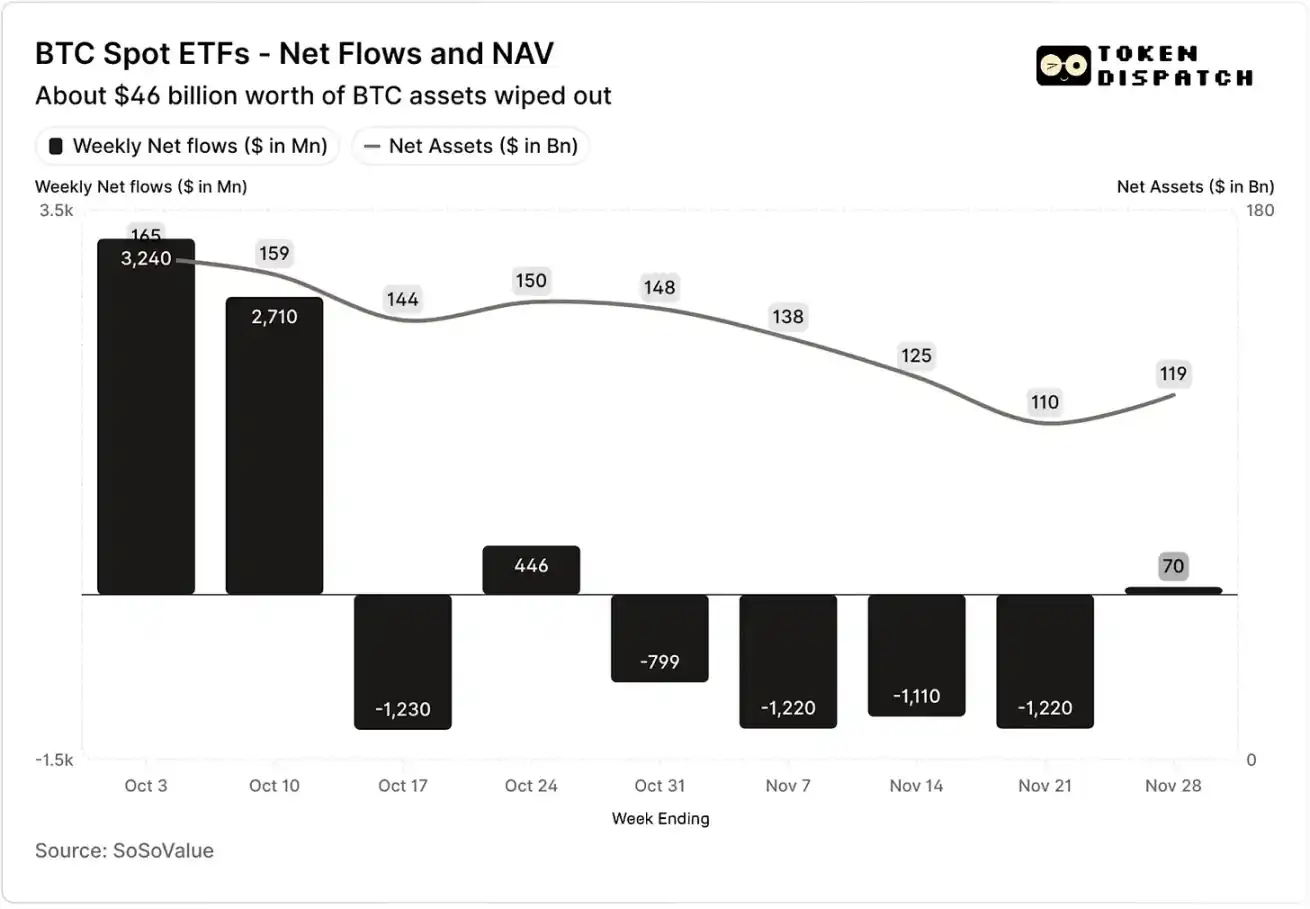

2025年10月の最初の2週間で、bitcoin現物ETFはそれぞれ32億ドルと27億ドルの資金流入を記録し、2025年の単週純流入額で最高と5番目の記録を樹立しました。

それ以前、bitcoin ETFは2025年下半期に「連続資金流出なしの週」を達成することが期待されていました。

しかし、史上最悪の暗号資産清算事件が突如として発生しました。この規模190億ドルの資産消失は、今なお暗号市場に深い衝撃を与えています。

10月と11月のbitcoin現物ETF純資金流入と純資産価値

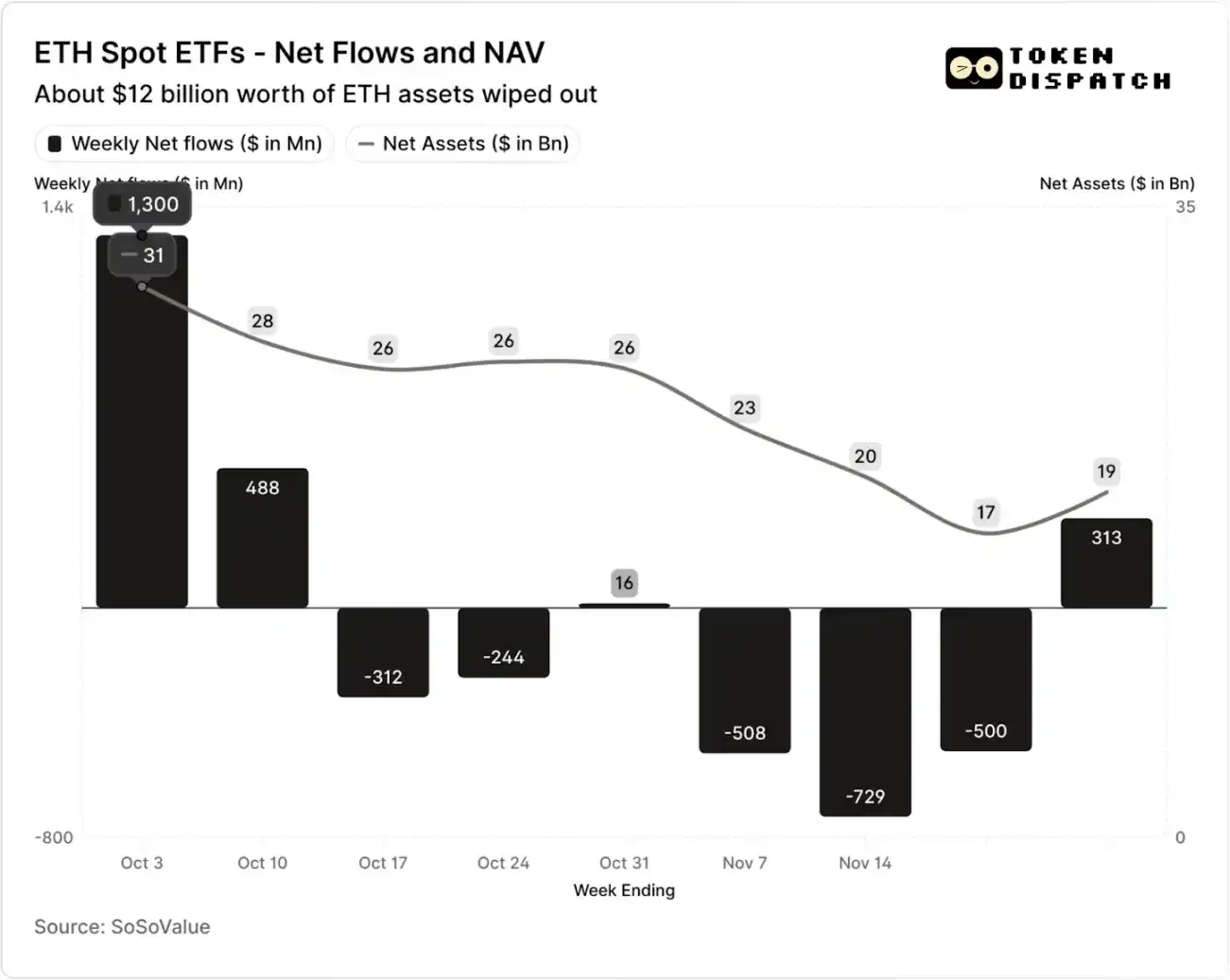

10月と11月のethereum現物ETF純資金流入と純資産価値

しかし清算事件発生後の7週間で、bitcoinとethereumのETFは5週間にわたり資金流出が発生し、その規模はそれぞれ50億ドル超と20億ドル超に達しました。

11月21日までの週で、bitcoin ETF発行者が管理する純資産価値(NAV)は約1645億ドルから1101億ドルに縮小しました。ethereum ETFの純資産価値はさらに大きく減少し、306億ドルから169億ドルへとほぼ半減しました。この下落はbitcoinとethereum自体の価格下落、および一部トークンの償還によるものです。わずか2か月足らずで、bitcoinとethereum ETFの合計純資産価値は約3分の1が消失しました。

資金流向の減少は投資家心理を反映するだけでなく、ETF発行者の手数料収入にも直接影響します。

bitcoinとethereum現物ETFはBlackRock、Fidelity、Grayscale、Bitwiseなどの発行機関にとって「印刷機」のような存在です。各ファンドは保有資産規模に応じて手数料を徴収し、通常は年率で公表されますが、実際には毎日の純資産価値に基づいて計算されます。

毎日、bitcoinまたはethereumのシェアを保有する信託ファンドは、手数料やその他の運営費用を支払うために一部の保有資産を売却します。発行者にとっては、年間収益規模は運用資産規模(AUM)×手数料率にほぼ等しくなります。一方、保有者にとっては、保有トークンの数量が時間の経過とともに徐々に希薄化されることを意味します。

ETF発行者の手数料率は0.15%から2.50%の範囲です。

償還や資金流出自体は発行者に直接的な利益や損失をもたらしませんが、流出は最終的に発行者が管理する資産規模を縮小させ、徴収できる手数料の基盤を減少させます。

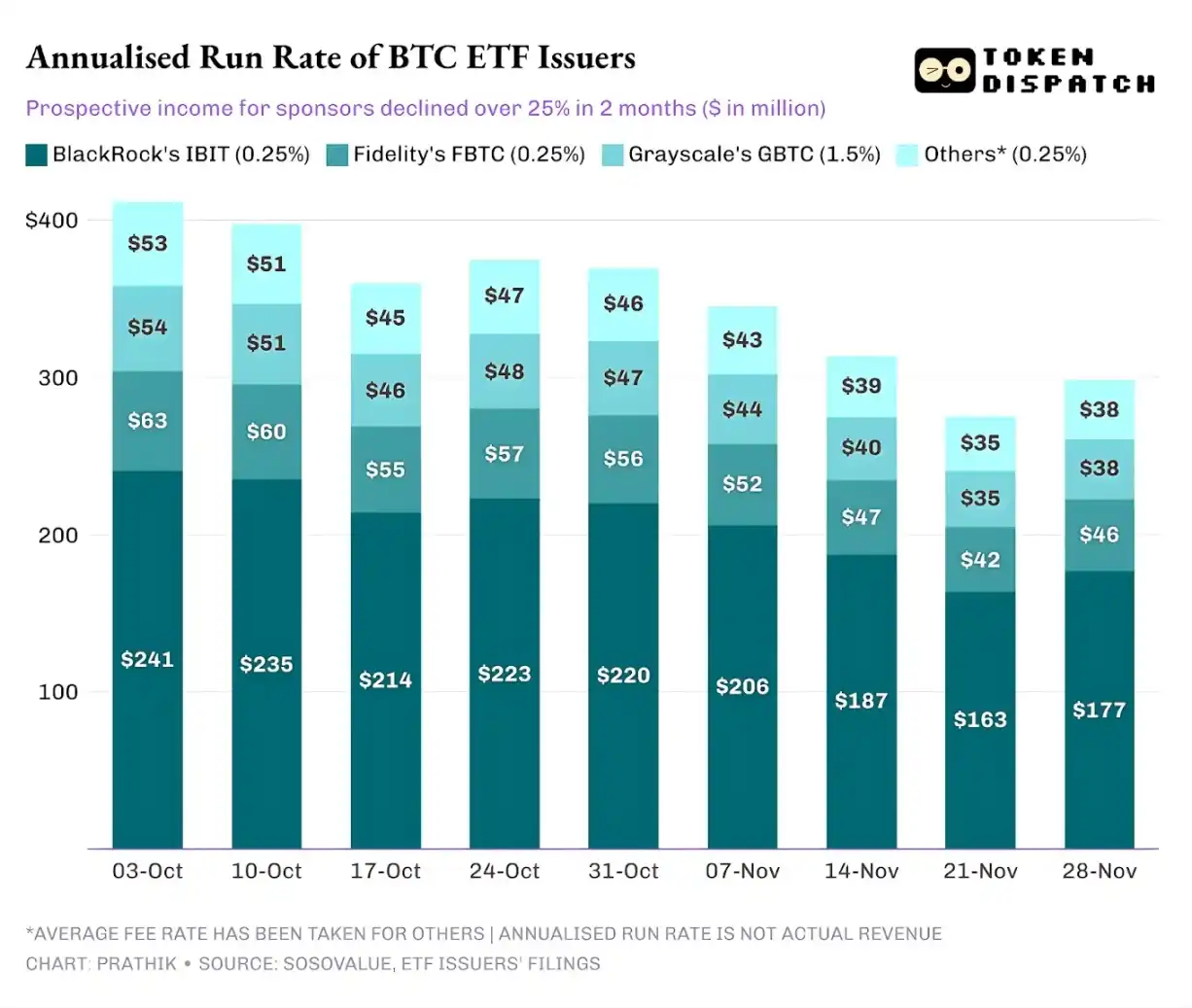

10月3日、bitcoinとethereum ETF発行者が管理する資産規模は合計1950億ドルに達し、上述の手数料率を考慮すると、その手数料プールは非常に大きなものとなっていました。しかし11月21日には、これらの商品の残存資産規模は約1270億ドルにまで減少しました。

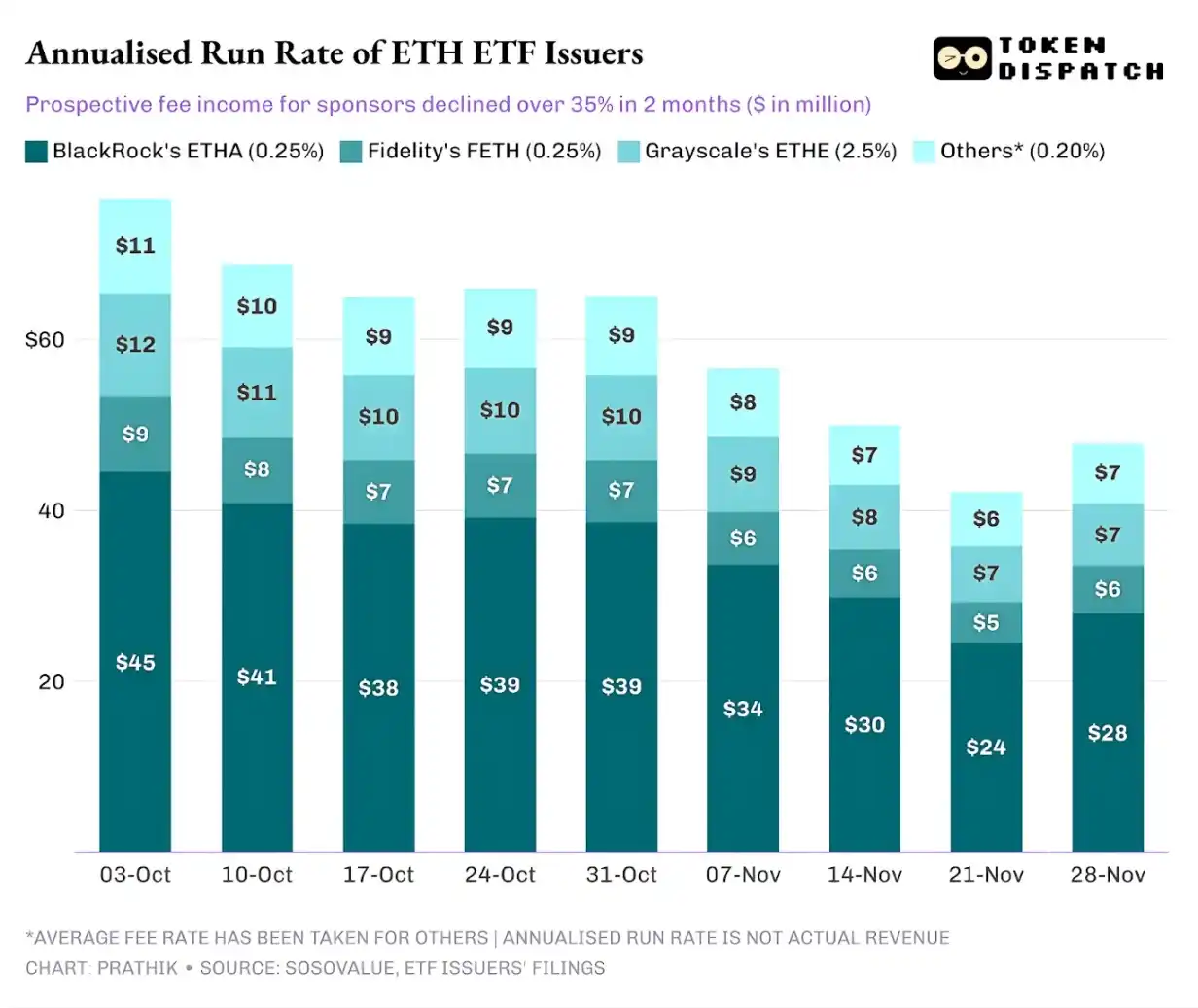

週末の資産運用規模を基に年率手数料収入を計算すると、過去2か月でbitcoin ETFの潜在収入は25%以上減少しました。ethereum ETF発行者への影響はさらに大きく、過去9週間で年率収益が35%減少しました。

発行規模が大きいほど、下落幅も大きい

単一発行者の観点から見ると、資金流向の背後には3つのやや異なる傾向が見られます。

BlackRockにとって、そのビジネスの特徴は「規模の効果」と「周期的変動」の共存です。傘下のIBITとETHAは、主流投資家がETF経由でbitcoinとethereumを配分する際のデフォルトの選択肢となっています。これにより、世界最大の資産運用会社は巨大な資産基盤に依拠して0.25%の手数料率を徴収でき、特に10月初旬の資産規模が記録的だった際には、収益は非常に豊富でした。しかしこれはまた、11月に大口保有者がリスクを下げる選択をした際、IBITとETHAが最も直接的な売却対象となることも意味します。

データは十分に証明しています:BlackRockのbitcoinとethereum ETFの年率手数料収入はそれぞれ28%と38%減少し、いずれも業界平均の25%と35%の減少幅を上回っています。

Fidelityの状況もBlackRockと似ていますが、規模はやや小さめです。そのFBTCとFETHファンドも「先に流入、後に流出」というリズムに従い、10月の市場熱狂は最終的に11月の資金流出に取って代わられました。

Grayscaleの物語は、より「歴史的な遺産問題」に関わっています。かつてGBTCとETHEは、多くの米国投資家がブローカー口座を通じてbitcoinとethereumを配分する唯一の大規模なチャネルでした。しかしBlackRockやFidelityなどの機関が市場をリードするようになり、Grayscaleのこの独占的地位はもはや存在しません。さらに悪いことに、初期商品の高い手数料構造により、過去2年間は継続的な資金流出圧力に直面しています。

10-11月の市場パフォーマンスも投資家のこの傾向を裏付けています:相場が好調な時は、資金はより低い手数料率の商品にシフトし、相場が弱含む時は、全体的に保有を削減します。

Grayscaleの初期暗号商品は、低コストETFの6~10倍の手数料率です。高い手数料率は収益データを押し上げることができますが、高額な手数料率は投資家を持続的に遠ざけ、手数料収入の資産基盤を圧縮します。残る資金は多くの場合、税務・投資指令・運用手続きなどの摩擦コストに縛られているだけで、投資家の積極的な選択によるものではありません。そして、流出する資金の一つ一つが市場に警鐘を鳴らしています:より良い選択肢が現れれば、より多くの保有者が高手数料商品を手放すでしょう。

これらのETFデータは、現在の暗号資産の機関化プロセスにおけるいくつかの重要な特徴を明らかにしています。

10-11月の現物ETF市場は、暗号資産ETFの運用ビジネスが基礎資産市場と同様に周期性を持つことを示しています。資産価格が上昇し、市場ニュースが好材料となると、資金流入が手数料収入を押し上げます。一方、マクロ環境が変化すると、資金は急速に撤退します。

大手発行機関はbitcoinとethereum資産上に効率的な「課金チャネル」を構築していますが、10-11月の変動は、これらのチャネルも市場サイクルの衝撃を免れないことを証明しました。発行者にとっての核心課題は、新たな市場ショックの中で資産を維持し、手数料収入がマクロ環境の変化により大きく変動するのを防ぐことです。

発行者は投資家が売り圧力の中でシェアを償還するのを防ぐことはできませんが、インカム型商品はある程度下落リスクを緩和できます。

カバードコールETFは投資家にプレミアム収入を提供できます(注:カバードコールは、投資家が原資産を保有しつつ、同数のコールオプションを売却する戦略です。プレミアムを受け取ることで、保有収益の強化や一部リスクのヘッジを目指します)。この戦略は基礎資産の価格下落の一部を相殺できます。ステーキング型商品も有効な方向性ですが、この種の商品はまず規制当局の審査を通過する必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

SolanaのトレジャリーSolmate株はRockawayXとの合併発表後に11%上昇

Solanaの財務部門であるSolmateと、老舗の暗号資産ベンチャーおよびインフラ企業であるRockawayXは、来年初めに完了予定の全株式による合併計画を発表しました。Solmateは以前、財務およびステーキング事業を強化するため、積極的なM&A戦略を発表していました。

ブレイクアウトEthereumパーペチュアルDEXのLighterがスポット取引を開始

EthereumベースのパーペチュアルDEXであるLighterは、ETHからスポットマーケット取引を開始します。Lighterは最近15億ドルと評価されており、ここ数週間でCOINやHOODから始まる株式パーペチュアル取引の導入や外国為替商品の拡充など、開発を加速させています。

「何にも裏付けられていない」:Peter SchiffがCZとの討論で、bitcoinはトークン化された金に対抗できないと発言

Schiffは最近のbitcoinのパフォーマンスを需要減退の証拠と位置付け、ETF流入や企業の積立、激しい市場の話題にもかかわらず、goldに遅れを取っていると主張しました。これに対しCZは、crypto連動カードを使った日常支出など現実世界での利用が、bitcoinの実用性が単なる投機を超えていることを示していると反論しました。

ビットコインは35%の下落後、ブレイクアウトテストに直面