資金調達のフライホイールが停止し、暗号資産��トレジャリー企業は底値買いの能力を失いつつある

トレジャリー企業は一見十分な資金を保有しているように見えるが、株価のプレミアムが消失した後、資金調達の連鎖が断たれ、底値買いの能力を失いつつある。

原文タイトル:「困獣の闘い」暗号資産トレジャリー企業は底値買いの能力を失いつつある

原文著者:Frank,PANews

4月に始まった短期間の上昇相場において、暗号資産トレジャリー企業は市場の買い増し主力として、絶え間なく「弾薬」を市場に供給してきました。しかし、暗号資産市場と株価が同時に下落する状況が発生すると、これらのトレジャリー企業は一斉に沈黙したように見えます。

価格が一時的な底値に達した際、本来であればこれらのトレジャリー企業が底値買いを行うタイミングです。しかし実際には、買いの動きが鈍化、あるいは停止しています。この集団的な沈黙の背後には、単に「弾薬」が高値で使い果たされたり、恐怖感情に陥ったからではなく、プレミアムに大きく依存した資金調達メカニズムが下落局面で「資金があっても使えない」という構造的な麻痺に陥ったことが原因です。

数百億ドルの「弾薬」がロックされる

これらのDAT企業がなぜ「資金があっても使えない」困難に直面しているのかを明らかにするために、まず暗号資産トレジャリー企業の弾薬の出所を詳しく分析する必要があります。

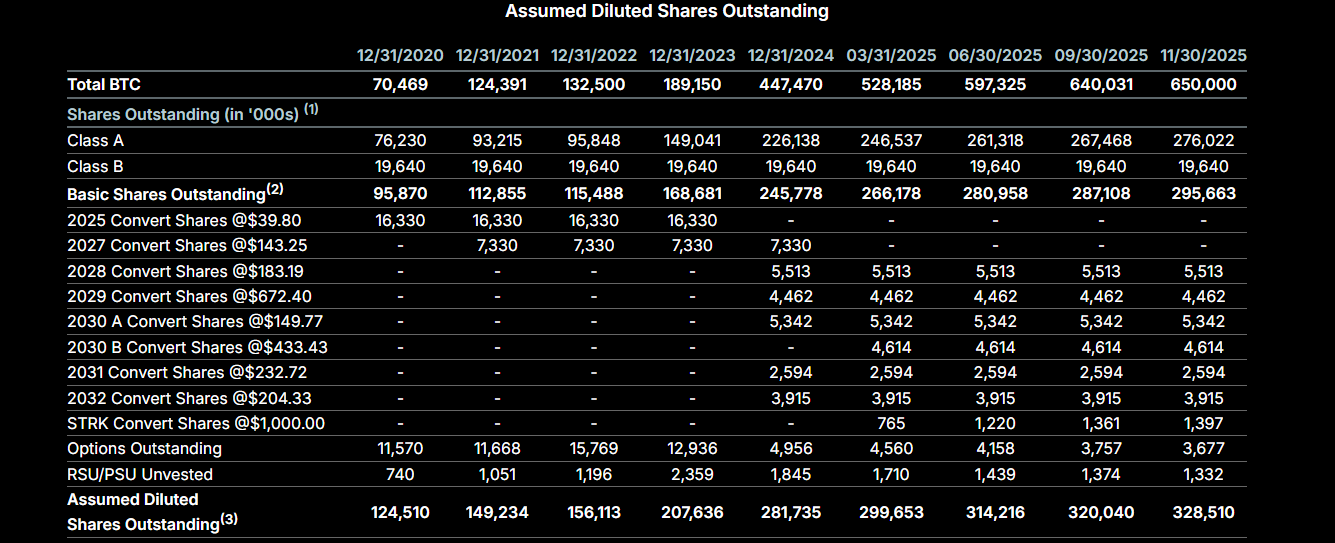

現在の暗号資産トレジャリー企業のトップであるStrategyを例に挙げると、これまでの資金源は主に2つあります。1つは「転換社債」で、非常に低い金利で債券を発行し、資金を調達して暗号資産を購入する方法です。もう1つはATM増資(At-The-Market)メカニズムで、Strategyの株価が保有する暗号資産に対してプレミアムがある場合、株式を追加発行して資金を調達し、bitcoinを買い増すことができます。

2025年以前は、Strategyの主な資金源は「転換社債」でした。2025年2月までに、Strategyは「転換社債」によって82億ドルを調達し、bitcoinを追加購入しました。2024年からは、Strategyは大規模にATM株式発行(At-The-Market, ATM)計画を採用し始めました。この発行方式はより柔軟で、株価が暗号資産の保有時価総額を上回る場合、市場価格で株式を追加発行して暗号資産を購入できます。2024年第3四半期、Strategyは210億ドルのATM株式発行計画を発表し、2025年5月には2つ目の210億ドルATM計画を設立しました。現時点で、この計画の残り枠は合計302億ドルです。

ただし、これらの枠は現金ではなく、売却予定のA種優先株および普通株の枠です。Strategyにとって、これらの枠を現金化するには、市場でこれらの株式を売却する必要があります。株価にプレミアムがある場合(例えば株価が200ドルで、1株あたり100ドルのbitcoinを含む)、Strategyが株式を売却すると、追加発行した株式を200ドルの現金に換え、その後200ドル分のbitcoinを購入し、1株あたりのbitcoin含有量も増加します。これが以前のStrategyの「無限弾薬」フライホイールのロジックです。しかし、Strategyの株価mNAV(mNAV = 流通時価総額 / 保有資産価値)が1を下回ると、状況は逆転し、株式を売却することはディスカウントでの売却となります。11月以降、StrategyのmNAVは長期間1を下回っています。そのため、この期間中Strategyは大量の売却可能な株式を持ちながらも、bitcoinを購入できない理由となっています。

さらに、Strategyは最近資金を底値買いに使えなかっただけでなく、ディスカウントで株式を売却して14.4億ドルを調達し、優先株の配当支払いおよび既存債務の利息支払いのための配当準備金プールを設立しました。

そして、暗号資産トレジャリーの標準モデルとして、Strategyのこの仕組みは多くのトレジャリー企業に模倣されています。そのため、暗号資産が下落した際、これらのトレジャリー企業が底値買いに動けなかった理由は、意欲がなかったのではなく、株価が大きく下落したことで「弾薬庫」がロックされてしまったからです。

名目上は火力十分、実際は「銃はあっても弾がない」

では、Strategy以外の企業の購買力はどれほど残っているのでしょうか?現在この市場には数百社の暗号資産トレジャリー企業が存在しています。

現時点の市場を見ると、暗号資産トレジャリー企業の数は多いものの、今後の購買ポテンシャルはそれほど大きくありません。主に2つのタイプがあります。1つは企業主体が元々暗号資産保有企業であり、暗号資産の数量は主に自社保有分から来ており、新たな債券発行による購入能力や意欲はあまり強くありません。例えばCantor Equity Partners(CEP)はbitcoin保有量で3位、mNAVは1.28です。そのbitcoinの多くはTwenty One Capitalとの合併によるもので、7月以降は購入記録がありません。

もう1つはStrategyと同様の戦略を取る企業ですが、最近の株価下落により、一般的にmNAV値が1を下回っています。このタイプの企業のATM枠も同様にロックされており、株価が1を超えて回復しない限り、フライホイールを再び回すことはできません。

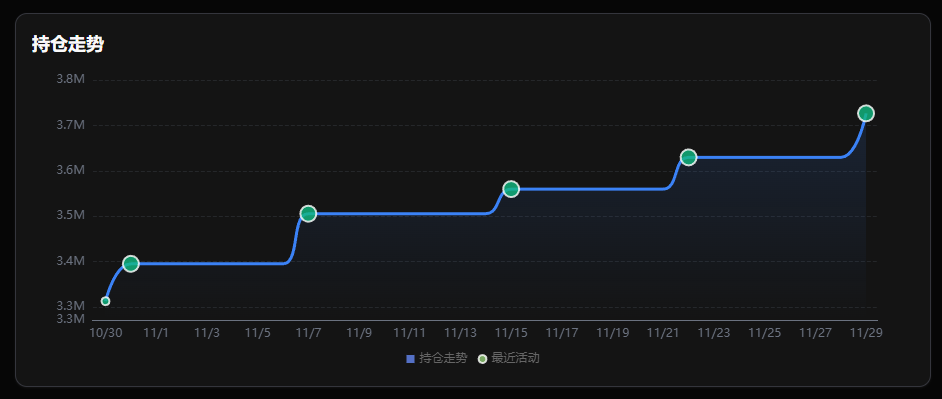

また、債券発行や株式売却以外に、最も直接的な「弾薬庫」として現金準備があります。イーサリアム最大のDAT企業BitMineを例に挙げると、mNAVも1を下回っていますが、同社は最近も買い増し計画を維持しています。12月1日のデータによると、BitMineは8.82億ドルの無担保現金(UTC+8)を保有していると発表しました。BitMineの会長Tom Leeは最近、「イーサリアムの価格はすでに底を打ったと信じており、BitMineは再び買い増しを開始した。先週は約10万ETH(UTC+8)を購入し、これは前2週間の2倍だ」と述べています。また、BitMineのATM枠も非常に大きく、2025年7月には計画の総枠が245億ドルに引き上げられ、現在も約200億ドルの枠が残っています。

BitMine 保有状況の変化

また、CleanSparkは11月末に年内に11.5億ドル相当の転換社債を発行し、bitcoinを購入する計画を発表しました。日本の上場企業Metaplanetは、最近活発なbitcoinトレジャリー企業であり、11月以降、bitcoinを担保にした借入や株式増発によって4億ドル以上を調達し、bitcoinの購入に充てています。

総量で見ると、各社の帳簿上の「名目上の弾薬」(現金+ATM枠)は数百億ドルに達し、前回のブル相場を大きく上回っています。しかし「有効火力」として実際に使える弾は減っています。

「レバレッジ拡大」から「利回り確保」へ

弾薬がロックされているだけでなく、これらの暗号資産トレジャリー企業は現在、新たな投資戦略を模索し始めています。市場が上昇している段階では、多くの企業の戦略は非常にシンプルで、ひたすら買い増し、暗号資産と株価の上昇に伴いさらに資金調達し、また買い増すというものでした。しかし、状況が変化すると、多くの企業は資金調達が難しくなるだけでなく、過去に発行した債券の利息支払いや企業運営コストの課題にも直面します。

そのため、多くの企業は「暗号資産利回り」に注目し始めています。つまり、暗号資産のネットワークステーキング活動に参加することで、比較的安定したステーキング収益を得て、その収益を資金調達に必要な利息や運営コストの支払いに充てるというものです。

その中で、BitMineは2026年第1四半期にMAVAN(米国本土バリデータネットワーク)を立ち上げ、ETHステーキングを開始する予定です。この部分でBitMineに3.4億ドルの年換算収益をもたらすと見込まれています。同様に、UpexiやSol StrategiesなどSolanaネットワークのトレジャリー企業も、約8%の年換算収益を実現できます。

予想されるのは、mNAVが1.0以上に戻らない限り、債務の満期に備えて現金を蓄えることがトレジャリー企業の主旋律となることです。この傾向は資産選択にも直接影響を与えています。bitcoinは本来的な高利回りがないため、純粋なbitcoinトレジャリーの買い増しは鈍化し、ステーキングによってキャッシュフローを生み出し利息コストをカバーできるイーサリアムのトレジャリー買い増しの方が粘り強さを保っています。

この資産選好のシフトは、本質的にはトレジャリー企業が流動性困難に妥協した結果です。株価プレミアムによる安価な資金調達の道が閉ざされたとき、利回り資産を探すことがバランスシートの健全性を維持する唯一の救いとなります。

結局のところ、「無限弾薬」は株価プレミアムに基づいた順周期的な幻想に過ぎません。フライホイールがディスカウントでロックされると、市場は冷徹な現実に直面せざるを得ません。これらのトレジャリー企業は常にトレンドの増幅器であり、逆張りの救世主ではありません。相場が先に回復しない限り、資金のバルブは再び開かれません。

おすすめ記事:

2018年のシナリオ再現、米政府シャットダウン終了=bitcoin価格は急騰するのか?

10億ドルのステーブルコインが消失、DeFi連鎖爆発の背後にある真実は?

MMTショートスクイーズ事件の再検証:巧妙に設計された資金集めゲーム

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Ethereumは180億ドルをバーンしたが、供給量は増え続けている

ビットコイン企業、過度なレバレッジのブーメラン効果に直面

Solana Foundationが介入、KaminoとJupiter Lendの対立が激化

暗号資産信託憲章:米国通貨監督庁長官による銀行への大胆な警告