FRBの大転換:QTからRMPへ、2026年の市場はどのように大きく変化するのか��?

この記事は、米連邦準備制度理事会(FRB)が2025年に量的引き締め(QT)を終了した後に導入するリザーブ・マネジメント・パーチェス(RMP)戦略の背景、メカニズム、および金融市場への影響について論じています。RMPは金融システムの流動性維持を目的とした技術的なオペレーションと見なされていますが、市場では隠れた緩和政策と解釈されています。記事は、RMPがリスク資産、規制フレームワーク、財政政策に与える潜在的な影響を分析し、機関投資家向けの戦略的提案も提供しています。 要約はMars AIによって生成されました。 본 요약은 Mars AI 모델이 생성했으며, 생성 내용의 정확성과 완전성은 아직 반복적으로 업데이트되는 단계입니다。

著者:王永利

変化の激しいグローバル金融市場において、FRB(米連邦準備制度)のあらゆる決定が無数の投資家の神経を揺さぶっています。近年、私たちの経済生活はまるでジェットコースターに乗っているかのように、時に加速し、時に減速しています。数ある政策ツールの中で、「リザーブ・マネジメント・パーチェス(RMP)」と呼ばれる新たな戦略が静かに登場し、金融市場に「隠れた緩和」の新たな章が訪れることを示唆しています。

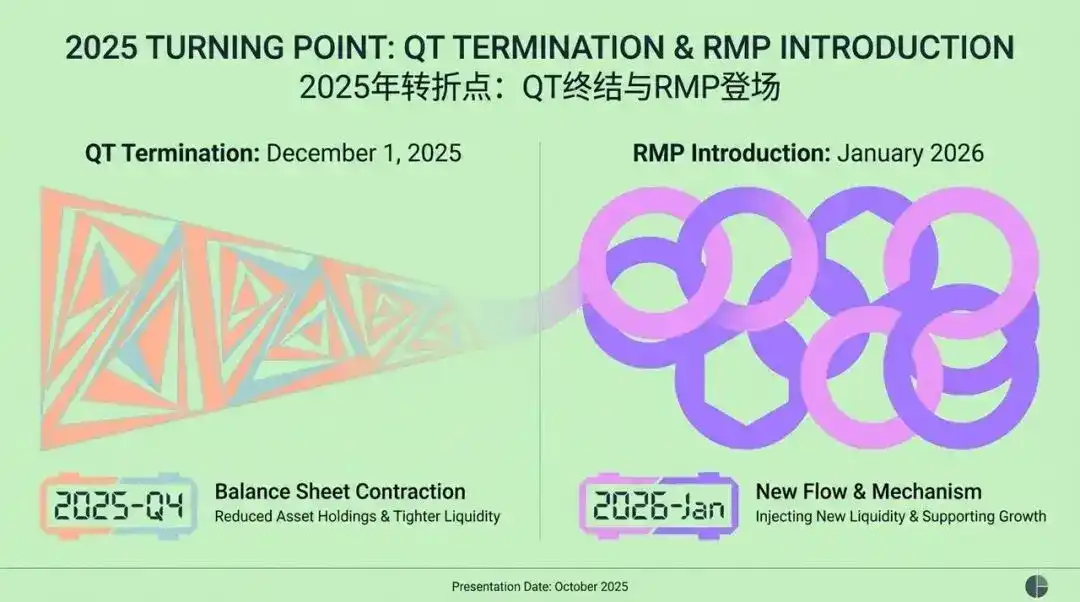

2025年の重要な転換点:QT終了とRMP登場

想像してみてください。2025年第4四半期、グローバル金融市場は重要なマイルストーンを迎えます。世界で最も影響力のある中央銀行であるFRBが、歴史的な決断を下します。約3年間にわたる「量的引き締め」(QT)——つまり大規模なバランスシート縮小の後、2025年12月1日、QTの終了を正式に発表します!

しかし、物語はここで終わりません。続いて2026年1月、全く新しい戦略であるRMP(リザーブ・マネジメント・パーチェス)が正式に登場します。このやや学術的な響きの新ツールは、発表されるや否やウォール街で大きな波紋を呼びました。FRBの公式見解では、これは「技術的なオペレーション」と定義されており、金融システムの流動性を「十分」な水準に保つことで、自然な成長需要に対応することを目的としています。

FRBの公式な言い回しは、これを金融システムの円滑な運営を確保するための通常の技術的調整として描写する傾向があります。しかし、市場の一般的な解釈——「隠れた緩和」とは鮮やかな対比をなしています。

しかし、市場はこれを「隠れた緩和」と解釈し、FRBが再び「資金供給」を始めるのではないかと見ています。この2つの全く異なる解釈のうち、どちらが真実に近いのでしょうか?RMPの登場は、今後の投資戦略にどのような影響を与えるのでしょうか?

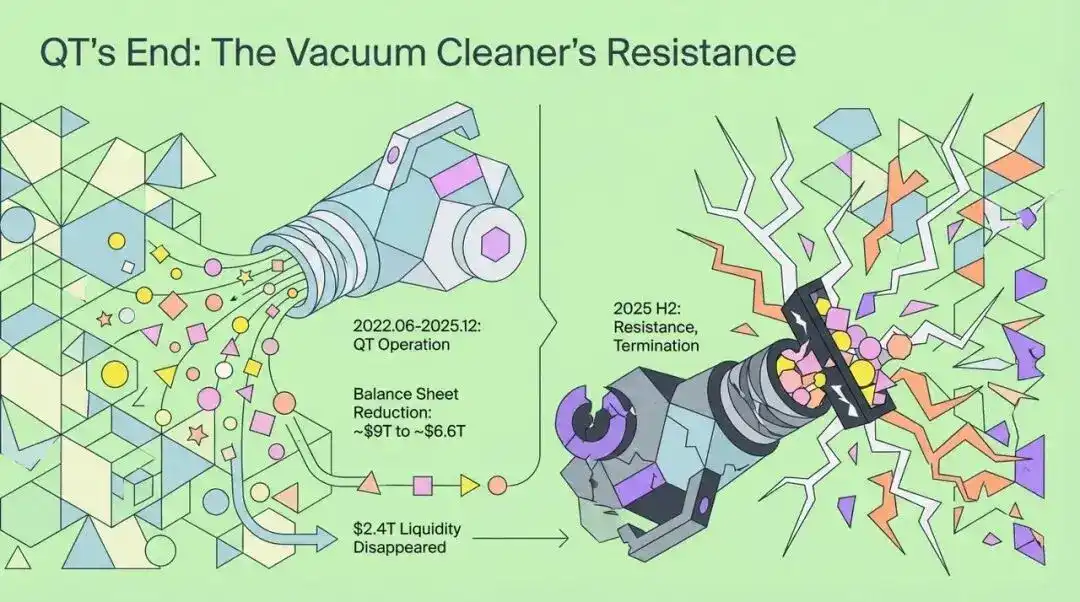

QTの終了:金融「掃除機」が直面した壁

RMPの深い影響を理解するためには、まずQTの終了を振り返る必要があります。2025年末まで、FRBの量的引き締め政策は巨大な「掃除機」のように、グローバル金融システムから流動性を吸い上げ続けていました。2022年6月の開始からわずか3年で、FRBのバランスシート規模は約9兆ドルのピークから約6.6兆ドルに縮小し、2.4兆ドルの流動性が市場から消えました。

しかし、2025年下半期、この「掃除機」はかつてない抵抗に直面しました。FRBがその年10月の会合でQTの終了を決定したのは、インフレ目標を完全に達成したからではなく、金融安定性への深い懸念からでした。

当時のマネーマーケットは巨大な貯水池に例えることができます。水の総量は一見十分に見えますが、その大部分は少数の「水瓶」に閉じ込められており、広大な「田畑」——本当に資金を必要とするミクロ経済の現場——は依然として干ばつやひび割れに苦しんでいました。このような流動性の構造的不均衡こそが、FRBがRMPへと舵を切った根本的な理由です。

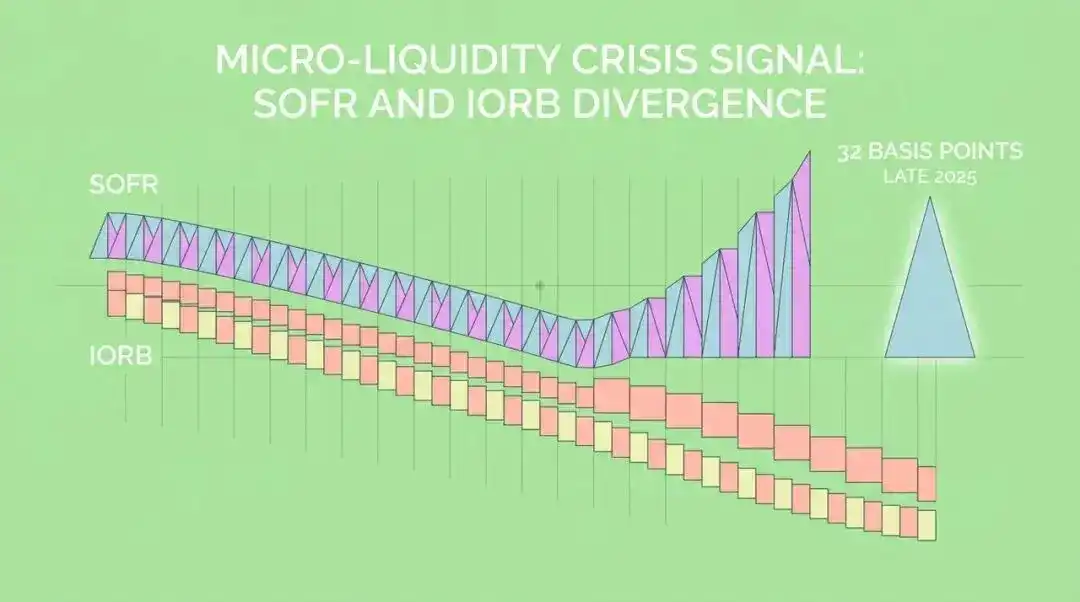

ミクロ流動性危機のシグナル:SOFRとIORBの乖離

何がFRBにバランスシート縮小を断念させたのでしょうか?2025年に現れた一連の「ミクロ流動性危機」のシグナルが鍵となりました。中でも最も注目されたのは、担保付き翌日物調達金利(SOFR)と準備金残高金利(IORB)の間に現れた奇妙な乖離——顕著な正のスプレッドです。

これは、銀行が市場でより高いプレミアムを支払ってでも資金を借り(SOFR)、FRBに預けている一見「十分」な準備金(IORB)を使いたがらないことを意味しています。この現象は金融システム内部の深い矛盾を明らかにしています:

- 流動性の分布が極めて不均衡 :銀行全体の準備金は十分に見えても、実際にはごく少数の大手機関に集中しています。

- 銀行の行動パターンの変化 :規制圧力の下、銀行はかつてないほど流動性に慎重になっており、余剰資金があっても安易に貸し出そうとしません。

もう一つの核心的要因は、担保資産と現金の需給バランスの崩れです。巨額の財政赤字を賄うため、米財務省は記録的な量の国債を発行しました。これら新発国債は津波のようにレポ市場に流れ込み、大量の現金が必要となります。しかし、QT政策によってシステム内の現金は吸い上げられ、「過剰な担保資産が不足する現金を追いかける」状況となり、レポ金利が急騰しました。

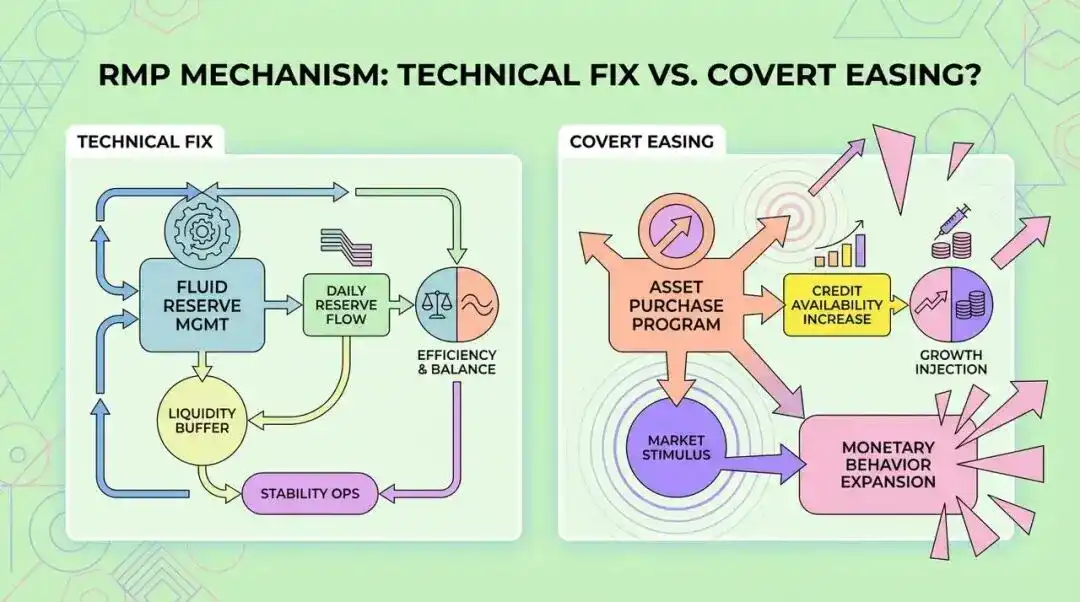

RMPの仕組み:「技術的修復」か「隠れた緩和」か?

ここで、RMPの仕組みを詳しく見ていきましょう。FRBはこれを技術的オペレーションと定義し、銀行システムの準備金を「十分」な水準に維持することを目的としています。これは量的緩和(QE)とは本質的に異なります。

RMPが短期国債を購入する理由は3つあります:

- リスク特性が類似 :短期国債は銀行準備金と同様に高い流動性を持ち、「準現金」と見なされており、購入してもデュレーションリスクの移転がほとんどありません。

- 追加刺激の回避 :これによりFRBは政策の「中立」姿勢を維持し、市場から積極的な金融緩和と解釈されるのを防ぎます。

- 財務省の債券発行戦略との協調 :財務省が大量に発行する短期国債に対し、RMPの購入は実質的に短期資金調達の流動性サポートとなります。

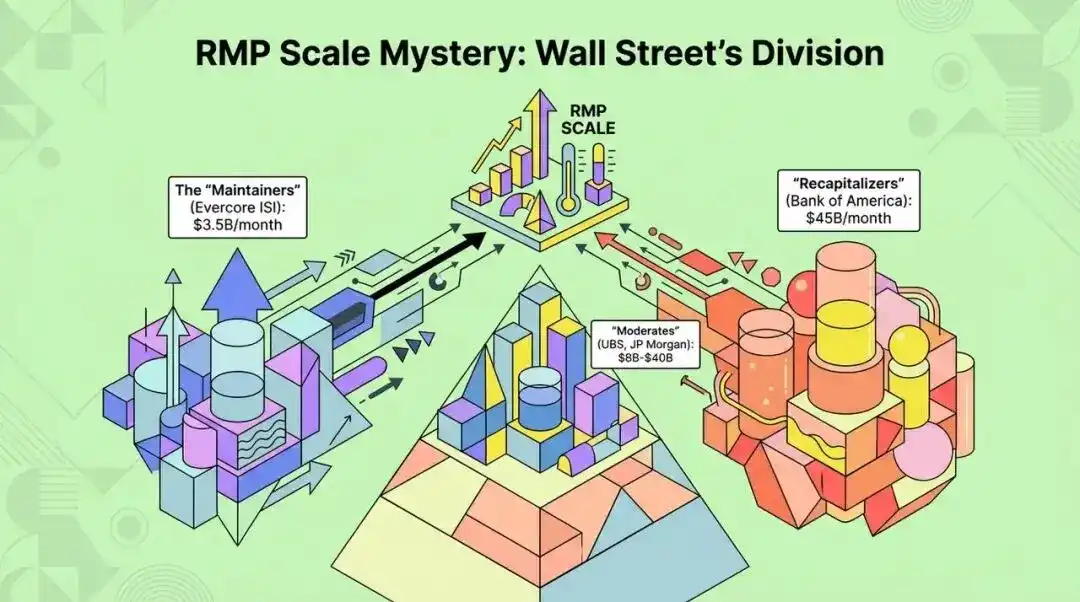

RMP規模の謎:ウォール街の意見対立と市場の変数

2025年12月、FRB公開市場委員会(FOMC)会合でRMPの詳細が正式に発表され、2026年1月から実施される予定です。しかし、RMPの具体的な購入規模について、ウォール街のアナリストの間では大きな意見の相違があり、これが2026年第1四半期の最大の市場変数となっています。

市場は主に2つの陣営に分かれています:

- 「維持派」 :現在の準備金水準は比較的均衡しており、RMPの目的は流通通貨の自然増加を相殺するだけだと考えています。例えば、Evercore ISIは月間購入規模を約35億ドルと予測しています。

- 「補充派」 :Bank of Americaのストラテジスト、マーク・カバナらは、FRBがQT期間中に「やりすぎた」と考え、準備金が「最低快適水準」を下回ったため大規模な補充が必要だと主張しています。彼らは月間購入規模が最大450億ドル(通常需要200億+追加補充250億)に達すると予測しています。

この2つの全く異なる予測は、市場の今後の流動性予想に大きな違いをもたらします。

RMPはリスク資産にどう影響するか?「クラウディングアウト効果」と「バランスシート解放」

FRBはRMPで主に短期国債を購入すると強調し、理論上はQEのような資産価格効果を生まないとしていますが、実際の市場メカニズムはより複雑です。

1. クラウディングアウト効果

FRBが短期国債市場に大規模に介入すると、短期国債の利回りが低下します。利回りを維持するため、マネーマーケットファンドはより高い利回りを求めてコマーシャルペーパーやレポ貸出、さらには短期社債などに資金を振り向ける可能性があります。

この「クラウディングアウト効果」により、流動性が政府部門から民間信用部門へと伝播し、間接的にリスク資産のパフォーマンスを押し上げることになります。

2. プライマリーディーラーのバランスシート解放

RMPはプライマリーディーラーが保有する国債在庫の圧力を直接軽減します。バランスシートの余裕が生まれることで、株式の信用取引や社債のマーケットメイクなど、他の市場への流動性仲介サービスを提供する能力が高まります。この仲介能力の回復こそが、リスク資産のパフォーマンスを支える鍵となります。

規制と財政:RMPの背後にある二重の圧力

FRB理事のスティーブン・ミランは「規制主導」仮説を提唱しています。金融危機以降の規制フレームワーク、例えば流動性カバレッジ比率(LCR)やバーゼルIIIは、銀行に実際の運営需要を大きく上回る高品質流動資産の保有を強いています。規制指標の計算や実際のストレステストでは、現金(準備金)が国債よりも好まれる傾向があり、「最低快適準備金水準」の硬直化と上昇を招いています。RMPは本質的に、規制が生み出した流動性需要を満たすために中央銀行がバランスシートを拡大するものです。

さらに、RMPの実施にはもう一つ重要な背景——米連邦赤字の高止まり——があります。

「財務省が短期国債を発行し、FRBがRMPを通じて短期国債を購入する」——このクローズドループのオペレーションは、実質的に「債務のマネタイズ」に極めて近いものです。FRBは財務省の短期債務の限界的な買い手となり、政府の短期資金調達コストを引き下げるだけでなく、中央銀行の独立性の低下やインフレ期待のアンカー外れへの懸念も引き起こします。このような「財政主導」の構図は、法定通貨の購買力をさらに希薄化させ、金などの実物資産に有利に働きます。

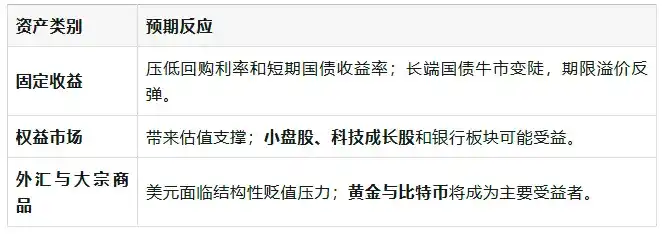

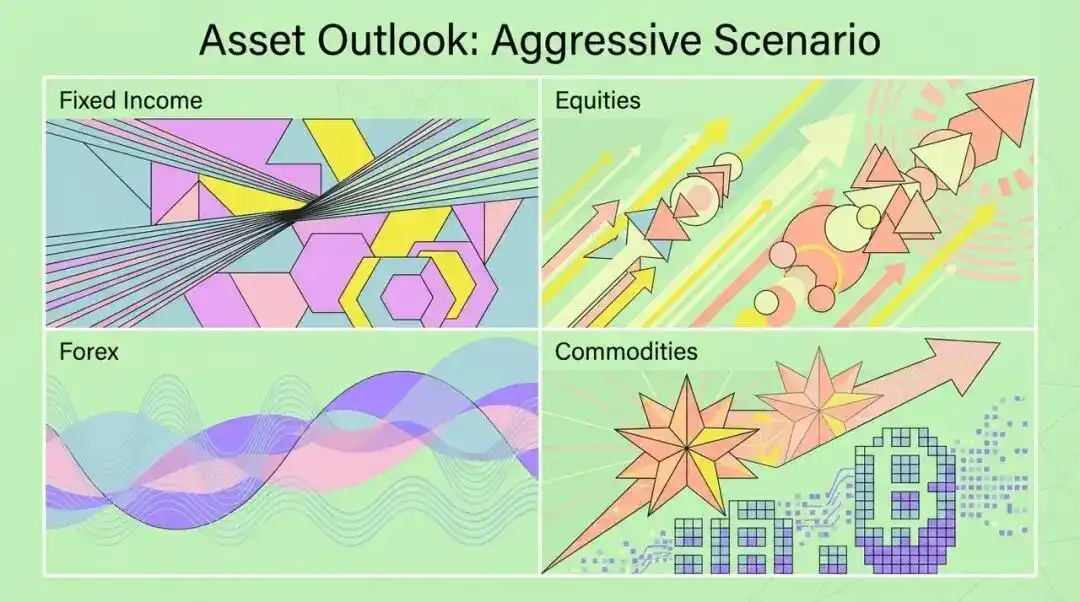

各種資産の予測:アグレッシブなシナリオ下での市場反応

もしRMPの購入量が月間450億ドルというアグレッシブなシナリオになった場合、市場はどのように反応するのでしょうか?

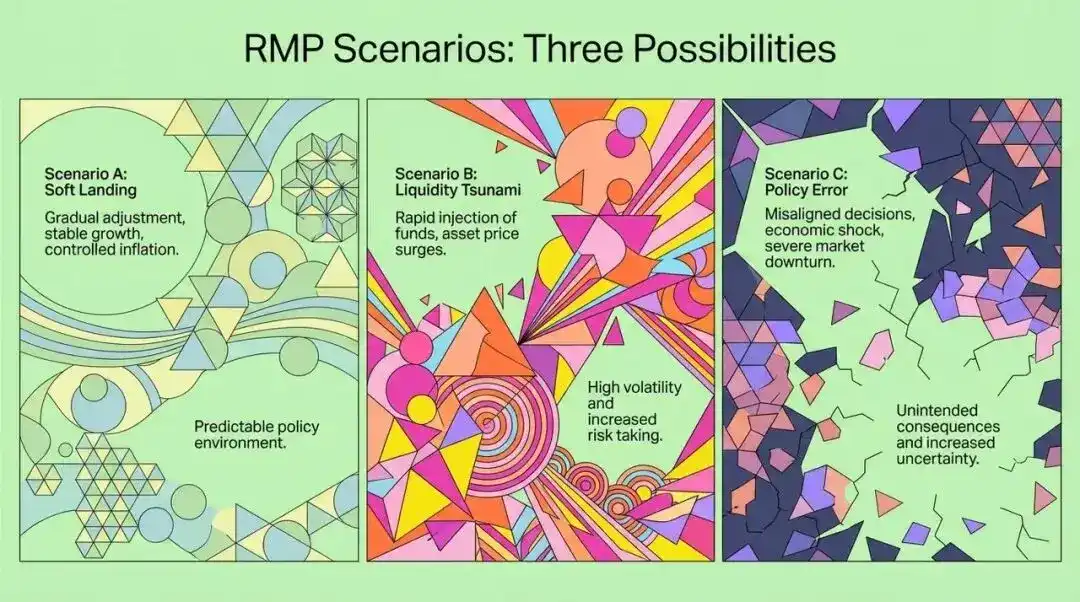

RMPシナリオ分析と機関投資家への戦略提案

RMP規模の不確実性に直面し、以下のようなシナリオ仮定が考えられます:

- シナリオA:ソフトランディングと技術的修復(確率40%)

- FRBが月間200~300億ドルを購入。

- 結果:株式市場は緩やかに上昇、ボラティリティは低下、ドルは横ばい、イールドカーブは正常化。

- シナリオB:流動性の津波とリフレーション(確率35%)

- FRBが月間450億ドル以上を購入。

- 結果:リスク資産が「融解的上昇」、コモディティが急騰、インフレ期待がアンカー外れ、FRBが後にタカ派転換を余儀なくされる可能性。

- シナリオC:政策ミスと流動性ショック(確率25%)

- FRBがわずか35億ドルしか購入しない。

- 結果:レポ市場で再び危機が発生、ベーシストレードが破綻、株式市場が急落、FRBが緊急救済に動く可能性。

機関投資家にとって、2026年は以下のような戦略的調整が必要となります:

- ボラティリティの構造的変化に注目 :QT終了に伴い、流動性引き締め主導のボラティリティは低下し、VIX指数のショートを検討可能。

- 「財政主導」ヘッジポートフォリオの構築 :金や実物資産をオーバーウェイトし、法定通貨の購買力低下リスクをヘッジ。

- エクイティ戦略 :小型株やテック株を戦術的にオーバーウェイトし、インフレデータを注視。

- 固定収益 :単純な現金や短期国債の保有を避け、イールドカーブのスティープ化トレードで超過リターンを狙う。

まとめ:新たなパラダイム下の流動性主導

「量的引き締め」から「リザーブ・マネジメント・パーチェス」への転換は、FRBの金融政策正常化の試みが実質的に終焉したことを示しています。これはより深い現実を浮き彫りにしています。すなわち、現代金融システムが中央銀行の流動性に依存する構造的な病に陥っているということです。RMPは単なる技術的な「パイプ修理」ではなく、「規制主導」と「財政主導」という二重の圧力への妥協でもあります。

投資家にとって、2026年の主旋律はもはや「FRBがどれだけ利上げするか」ではなく、「FRBがシステム維持のためにどれだけマネーを印刷する必要があるか」になるでしょう。この新たなパラダイム下では、流動性が再び資産価格の決定的な力となります。RMPを理解し、その潜在的な影響を把握することが、今後の市場変動により良く対応する助けとなるでしょう。

原文リンク

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

5枚の図で理解する:政策の嵐が起こるたびに、市場はどこへ向かったのか?

今回の規制強化は、嵐の前の下落の前兆なのか、それとも再び「悪材料出尽くし」の起点なのか?5つの重要な政策転換点を通じて、嵐の後の軌跡を読み解きましょう。

火星早報|暗号資産市場が全面的に反発、bitcoinが再び上昇し94,500ドルを突破;「CLARITY法案」の草案が今週発表予定

暗号市場は全面的に反発し、bitcoinは94,500ドルを突破し、米国株の暗号関連株も全体的に上昇しました。米国議会は「CLARITY法案」を推進し、暗号資産の規制を進めています。SEC議長は、複数のICOは証券取引に該当しないと述べました。クジラ投資家は大量のETHロングポジションを保有し、含み益が顕著です。

AlloraがTRONネットワークと統合、分散型AI予測を開発者に提供

日本の利上げ:Bitcoinは予想以上に耐えられるのか?