パブリックチェーンの「堀」はわずか3点?Alliance DAO創設者の発言が暗号資産業界で論争を巻き起こす

「堀(ほり)」について心配するよりも、仮想通貨がいかにしてより速く、低コストで、より便利に、より多くの市場ユーザーの実際のニーズを満たせるかを考えるべきかもしれません。

オリジナル / Odaily Wenser

最近、Alliance DAO の創設者 qw(@QwQiao)が「ブロックチェーンの参入障壁(モート)は限定的だ」と衝撃的な見解を示し、L1パブリックチェーンの参入障壁スコアをわずか3/10と評価しました。

この発言はすぐに海外の暗号資産コミュニティで話題となり、暗号VC、パブリックチェーン開発者、KOLたちの熱い議論を呼び起こしました。DragonflyのパートナーHaseebは、「ブロックチェーンの参入障壁を3/10と評価するのはあまりにも馬鹿げている」と激しく反論し、ギャンブル的な業界風潮に否定的なAaveの創設者Santiですら、ブロックチェーンに「参入障壁がない」とは考えていないと述べました。

ブロックチェーン&暗号資産の意義、価値、ビジネスモデルを巡る論争は、サイクルごとに繰り返し浮上します。暗号業界は理想と現実の間で揺れ動き続けています。人々は一方で分散化の初心を懐かしみ、他方で伝統的金融業界の地位と認知を渇望し、さらに「単なる包装されたカジノなのでは」という自己疑念にも陥っています。これらすべての矛盾の根源は、規模感にあるのかもしれません。暗号業界の時価総額は常に3~4兆ドルの間をさまよい、数千億や1兆ドルを超える伝統的金融大手と比べると、まだまだ小規模です。

業界の従事者として、誰もが自信と劣等感が入り混じった複雑な心理を抱えています。自信は、ブロックチェーン誕生時のSatoshi Nakamotoの脱法定通貨・分散化の理想、そして暗号業界が新興金融産業として主流の注目と受容を得てきたことに由来します。一方、劣等感は、貧しい若者が自分のしていることがあまり誇れるものではないと感じるようなもので、業界にはゼロサムゲームや血と涙、苦しみが満ちています。要するに、業界規模の限界が、この周期的なアイデンティティ不安、自己疑念、自己否定を生み出しているのです。

今日は、qwが提起した「参入障壁ビジネス評価」という話題をきっかけに、暗号業界の慢性的な課題とコアな強みについて考えてみましょう。

論争の発端:流動性は暗号業界の参入障壁なのか?

「暗号業界に参入障壁は存在するのか?」という業界大論争の発端は、実はParadigmチームの研究員frankieの一言から始まりました——「悪魔が仕掛けた最大のトリックは、暗号資産ユーザーに流動性が参入障壁だと信じ込ませたことだ。」(Odaily注:原文は the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

「純血の」VCであるfrankieは、現在の暗号業界で「流動性こそがすべて」とされる風潮にやや冷ややかな態度を示しています。資金力と情報優位性を持つ投資家やリサーチャーにとって、資金は実体のあるビジネスや本物のキャッシュフローを生み出し続けるプロジェクトに投じたいものだからです。

この見解には多くのコメントが賛同しました:

- MulticoinのパートナーKyle Samaniは「+1」と直接表明;

- Ethereum Foundationのbinjiは「信頼こそが本当の参入障壁。短期的には信頼が流動することもあるが、流動性は常に信頼される場所に集まる」と述べました。

- Circle傘下ArcパブリックチェーンチームのChris Reisも「TVLは常に間違ったノーススター指標(ビジネス指標)に見える」と指摘。

- Aura FoundationのJustin Alickはやや皮肉を込めて「流動性は気まぐれな女性のようで、いつでもあなたの元を去るかもしれない」と述べました。

- DeFiリサーチャーDefi penielは「流動性だけに頼るのは参入障壁ではない。投機熱は一夜にして消える」と断言しました。

もちろん、反論も少なくありません——

- DFDV COO兼CIOのParkerは「何を言ってるんだ?USDTは最悪のステーブルコインだが、絶対的な支配的地位を占めている。bitcoinは(パフォーマンス体験が)最悪のブロックチェーンだが、やはり絶対的な支配的地位を持っている」とコメント。

- 元Sequoia投資家で現Folius Ventures投資家のKDは「そうじゃないのか?」と反問。

- Fabric VC投資家のThomas Crowは「取引所において、流動性こそが参入障壁。流動性が深いほどユーザー体験が良い。これはこの垂直業界で最も重要な特徴であり例外はない。だからこそ暗号資産取引の主要なイノベーションは流動性不足(それによるユーザー体験の悪化)を解決することに集中している。例えば、LPによるロングテール資産の流動性獲得を実現したUniswapや、標準化されたコントラクトと連合カーブでトークン発行前の流動性を集めるPump.Funなど」と指摘。

- Panteraの投資家Mason Nystromは「流動性は間違いなく参入障壁だ」とリツイートし、異なる事例を挙げて説明しました。パブリックチェーンではEthereumの今日のリードはDeFiの流動性(と開発者)によるもの;CEXではBinanceやCoinbaseなど;レンディングプラットフォームではAave、MakerDAO;ステーブルコインではUSDT;DEXではUniswap、Pancakeswap。

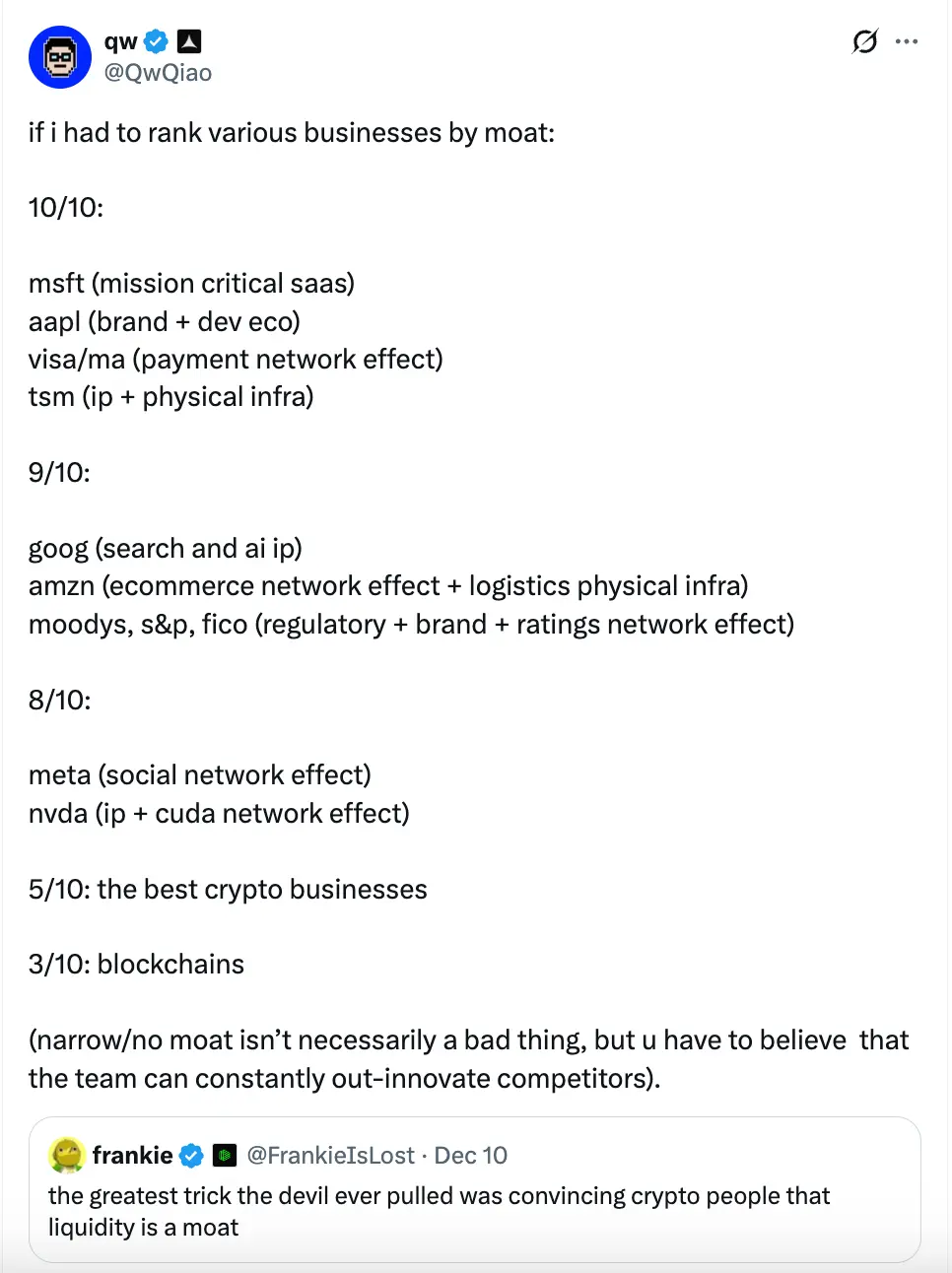

そして、Alliance DAO創設者qwの「参入障壁評価」ツイートが登場します:

彼の見解では、ブロックチェーン(パブリックチェーン)自体の参入障壁は非常に限定的で、スコアはわずか3/10です。

- 彼は、Microsoft(主要SaaS)、Apple(ブランド+開発エコシステム)、Visa/Mastercard(決済ネットワーク効果)、TSMC(IP+物理インフラ)は10/10(最強の参入障壁)と評価;

- Google(検索とAI IP)、Amazon(ECネットワーク効果+物流インフラ)、Moody's、S&P、FICOなどの格付機関(規制ドリブン+ブランド+格付ネットワーク効果)、大手クラウド(AWS/Azure/GCPなど)は9/10;

- Meta(ソーシャルネットワーク効果)、Nvidia(IP+CUDAネットワーク効果)は8/10;

- 暗号業界で最も優れた暗号ビジネスは5/10;

- パブリックチェーン(blockchains)はわずか3/10(参入障壁が狭い)。

qwはさらに、参入障壁スコアが低いことは悪いことではないが、これはチームが継続的なイノベーションでリードし続けなければ、すぐに取って代わられることを意味すると述べています。その後、以前の評価がやや軽率だったと感じたのか、コメント欄でいくつか補足評価を追加しました:

- 3大クラウドサービス基盤プロバイダーは9/10;

- BTCの参入障壁スコアは9/10(Odaily注:qwは、BTCパブリックチェーンの創設ストーリーと「Lindy効果」は誰にもコピーできないが、セキュリティ予算や量子脅威に対応できるか不明なため1点減点と指摘);

- Teslaは7/10(Odaily注:qwは、自動運転などの自動化IPは非常にクレイジーだが、自動車はコモディティ化された業界であり、人型ロボットも同様かもしれないと考えている)

- 露光装置メーカーASMLは10/10。

- AAVEの参入障壁スコアは5点(満点10点)以上かもしれないとし、その理由は「ユーザーとして、彼らのスマートコントラクトのセキュリティテストが十分で、資金を失うことがないと信じなければならない」からと述べています。

もちろん、qwがこのように堂々と「鋭い評論家」を演じる姿に、コメント欄では「参入障壁体系」への議論だけでなく、qwの発言に対する皮肉や冷やかしもあり、さらには「あなたが投資したあのダメな発射プラットフォームはどうなんだ?」と指摘する声もありました(Odaily注:pump.funへの投資後、Alliance DAOがその後投資したワンクリック発行プラットフォーム(Believeなど)はパフォーマンスが悪く、qw自身も評価したくない様子)。

このような火花散る話題があったからこそ、DragonflyのパートナーHaseebの激しい反論が続きました。

Dragonflyパートナーの本音:「でたらめだ、こんな厚かましい人は見たことがない」

qwが示した「参入障壁評価体系」に対し、DragonflyのパートナーHaseebは「何だって?『ブロックチェーンの参入障壁:3/10』?これはちょっと馬鹿げている。Santiですらパブリックチェーンに『参入障壁がない』とは思っていない」と激しく反論しました。

Ethereumはすでに10年間主導的地位を維持しており、数百の挑戦者が100億ドル超の資金を調達してシェアを奪おうとした。10年にわたる競争者の挑戦にもかかわらず、Ethereumは毎回王座を守り抜いた。これでEthereumに参入障壁がないと言うなら、参入障壁とは何なのか私には分からない。

このツイートのコメント欄で、qwも自身の見解を述べています。「あなたが言っているのは過去を振り返っているだけ(『過去10年』)で、事実も誤っている(複数の指標でEthereumはすでに王座を失っている)」。

その後、両者は「参入障壁とは何か?」や「Ethereumに参入障壁はあるのか?」について何度も議論を交わし、qwは自分が11月に投稿したポストを持ち出し、「自分の考える『参入障壁』は売上/利益だ」と指摘。しかしHaseebはすぐに反例を挙げました——OpenSea、Axie、BitMEXなど一時的に高収入だった暗号プロジェクトも実際には参入障壁がなかった、本当の参入障壁は「競合に取って代わられるかどうか」に注目すべきだと述べました。

Abra Globalの資産運用責任者Marissaも議論に加わり、「(Haseebの意見に)同意する。qwの主張は少し奇妙だ——スイッチングコストとネットワーク効果は強固な参入障壁となり得る——SolanaとEthereumはその両方を持っており、時間が経つにつれて他のパブリックチェーンより強くなると思う。両者とも強力なブランドと開発エコシステムを持ち、明らかに参入障壁の一部だ。彼が言っているのは、これらの優位性を持たない他のパブリックチェーンのことかもしれない」と述べました。

Haseebはさらに皮肉を込めて「qwは詭弁を弄して自滅しているだけだ」と述べました。

以上の議論を踏まえ、暗号資産業界のパブリックチェーンの「本当の参入障壁」がどのような要素で構成されているのかを分解してみましょう。

パブリックチェーンの参入障壁を構成する7つの要素:人物からビジネス、原点からネットワークまで

筆者の見解では、qwの「参入障壁評価体系」が説得力に欠ける主な理由は以下の通りです:

第一に、彼の評価基準は現時点での業界地位や売上のみを見ており、多面的な評価を無視しています。Microsoft、Apple、Amazon Cloudなどのインフラや、Visa、Mastercardなどの決済大手に高得点を与える主な理由は、ビジネスの強力な収益モデルですが、これは巨大企業のビジネス参入障壁を単一かつ浅いものにしており、Appleの世界市場シェアが支配的でないことや、Visaなどの決済大手も市場縮小や地域ビジネスの低迷に直面していることを無視しています。

第二に、彼はパブリックチェーンや暗号プロジェクトが従来のインターネットビジネスとは異なる複雑性と独自性を持つことを無視しています。法定通貨システムへの挑戦者として、暗号資産やブロックチェーン技術、そしてその後に登場したパブリックチェーンや暗号プロジェクトの立脚点は、分散型ネットワーク特有の「匿名性」や「ノード化」にあり、これは従来の収益ドリブン型ビジネスでは実現できません。

これを踏まえ、パブリックチェーンビジネスの参入障壁は主に以下の7つの側面にあると考えます:

1. 技術理念。これはbitcoinネットワーク、Ethereumネットワーク、Solanaネットワーク、そして数えきれないパブリックチェーンプロジェクトの最大の強みであり差別化ポイントです。人類が中央集権体制や権威主義政府、法定通貨システムに警戒心を持ち、主権個人や関連する思想を受け入れる限り、分散型ネットワークの本当の需要は常に存在します;

2. 創業者のカリスマ性。bitcoinを発明し、ネットワークの安定稼働を確保した後に姿を消し、数百億ドルの資産を持ちながらも動じなかったSatoshi Nakamoto;World of Warcraftに夢中だったがゲーム会社に「虐待」されたゲーマーからEthereum共同創設者となり、分散化の精神的旅路を歩み始めたVitalik;Solana創設者のTolyらは米国大手企業のエリートだったが、それに甘んじず「資本のインターネット」構築の道を歩み始めました。さらに、Move言語はMeta Libraネットワークの遺志を継ぎ、各種パブリックチェーンを構築しています。創業者の個人的魅力やリーダーシップは暗号業界で極めて重要です。多くの暗号プロジェクトは創業者によってVCやコミュニティ、資金を引き寄せますが、創業者の退任や不測の事態で消えていくこともあります。優れた創業者はパブリックチェーンや暗号プロジェクトの本当の魂です;

3. 開発者およびユーザーネットワーク。これはMetcalfe効果やLindy効果が強調するように、ネットワーク効果が強く、存続期間が長いほど、持続的に存在できます。開発者とユーザーネットワークはパブリックチェーンや多くの暗号プロジェクトの基盤であり、開発者は最初のユーザーであり、最も長く使い続けるユーザーです;

4. アプリケーションエコシステム。根だけあっても枝葉がなければ木は生き残れません。暗号プロジェクトも同様です。豊かで自己完結し、シナジー効果を生み出すアプリケーションエコシステムは極めて重要です。EthereumやSolanaなどのパブリックチェーンが冬を乗り越えて存続できたのは、常に構築され続けてきた各種アプリケーションプロジェクトのおかげです。アプリケーションエコシステムが豊かであればあるほど、持続的に資金を生み出し、パブリックチェーンを支えることができます;

5. トークン時価総額。前述の要素が「参入障壁」の内面や基盤だとすれば、トークン時価総額はパブリックチェーンや暗号プロジェクトの外見やブランドイメージです。「高価そうに見える」ことで、より多くの人が「お金がたくさんある」と信じ、「金鉱の地」だと思うのです。個人もプロジェクトも同じです;

6. 外部への開放度。パブリックチェーンなどの暗号プロジェクトは、内部エコシステムを構築するだけでなく、外部環境とのオープン性や交換価値も重要です。EthereumやSolanaなどのパブリックチェーンは、伝統的金融やユーザー資金の出入り、各業界との支払いや貸付などの窓口を通じて、橋渡しの利便性とスケールを実現しています;

7. 長期ロードマップ。本当に堅固な参入障壁は短期的な支えだけでなく、継続的なアップデートとイノベーションによって長期的な活力と持続性を保つ必要があります。パブリックチェーンにとって、長期ロードマップはノーススター指標であり、エコシステム内外の継続的な発展とイノベーションを促す強力な手段です。Ethereumの成功は、その長期ロードマップの計画と密接に関係しています。

これらの要素を基に、パブリックチェーンはゼロからイチへ、無から有へと成長し、野蛮な成長期を経て成熟したイテレーション期に入ることができます。そして、流動性やユーザーの粘着性は自然とついてくるのです。

結論:暗号業界はまだ「才能勝負」の段階に達していない

最近、「中国版Nvidia」と呼ばれるMoore Threadsが香港市場に上場し、初日に3000億元のマイルストーンを達成しました。その後、わずか数日で株価は急騰し、今日には時価総額4000億元を突破するという驚異的な成果を上げました。

10年かけてようやく時価総額3000億ドルに到達したEthereumと比べ、Moore Threadsはわずか数日で前者の1/7の道のりを歩みました。米国株の時価総額1兆ドル超の大手と比べると、暗号業界はまだまだ小規模です。

これを見ると、資金規模やユーザー巻き込み規模が伝統的金融業界やインターネット業界よりはるかに小さい現状では、私たちはまだ「才能勝負」の段階には到達していないと痛感します。暗号業界の現時点で唯一の課題は、まだ人が十分に多くなく、集まる資金も十分に大きくなく、巻き込む業界も十分に広くないことです。大きくて包括的な「参入障壁」を心配するよりも、暗号資産がいかにしてより速く、より低コストで、より便利に、より多くの市場ユーザーの本当のニーズを満たせるかを考えるべきでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

レジリエントなBitcoin OG、驚異的な2,100万ドルの損失にもかかわらずETHとSOLへの投資を倍増

衝撃的なBitcoin価格予測:BSTRの責任者がBTCは2026年までに15万ドルを超えると予測

重大なZerobaseフロントエンドハッキングが暗号資産のセキュリティ脆弱性を露呈:24万ドル以上が盗まれる

ビットコイン価格が急落:90,000ドルを下回った突然の下落の主な理由