デジタル��バンクは銀行業務での収益を長らく停止しており、本当の金鉱はステーブルコインと本人確認(アイデンティティ認証)にある

ユーザースケールは収益性と同義ではなく、デジタルバンキングの核心は安定性とアイデンティティにある。

Original Title: Neobanks Are No Longer About Banking

Original Author: Vaidik Mandloi, Token Dispatch

Original Translation: Chopper, Foresight News

デジタルバンクにおける真の価値の流れはどこにあるのか?

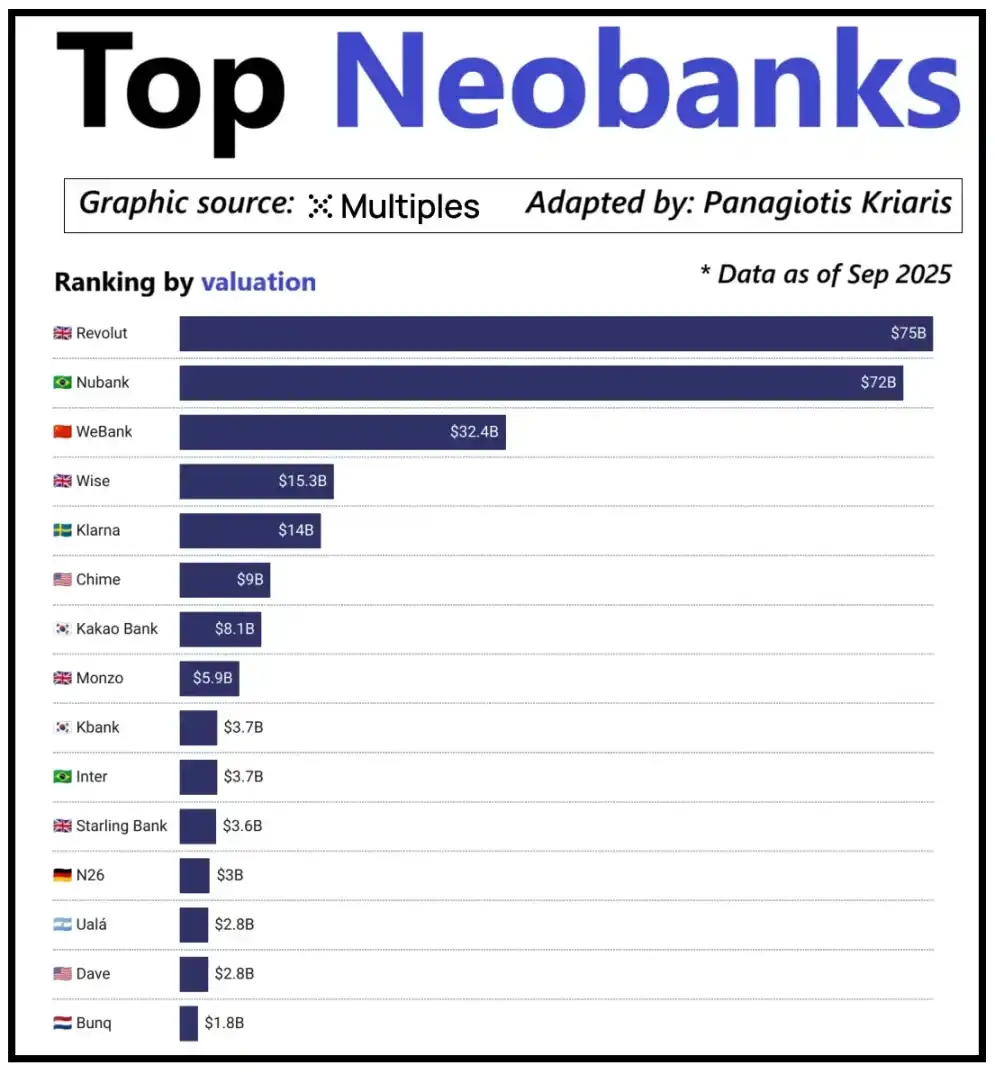

世界の主要なデジタルバンクを見ると、その評価額は単なるユーザー数だけでなく、ユーザー1人当たりの収益創出能力に依存しています。代表的な例がデジタルバンクのRevolutです。RevolutはブラジルのデジタルバンクNubankよりもユーザー数が少ないものの、その評価額はNubankを上回っています。その理由は、Revolutが為替取引、株式取引、資産運用、プレミアム会員サービスなど多様な収益源を持っているためです。一方、Nubankの事業拡大は主にクレジット事業と利息収入に依存しており、銀行カード手数料にはあまり依存していません。中国のWeBankは差別化の道を選び、極端なコスト管理とTencentエコシステムへの深い統合によって成長を実現しています。

主要新興デジタルバンクの評価額

現在、暗号資産デジタルバンクも同様の転換点に差し掛かっています。「ウォレット+バンクカード」の組み合わせはもはやビジネスモデルとは言えず、どの機関でも簡単にこのようなサービスを開始できます。プラットフォームの競争優位性は、選択したコア収益化ルートにあります。あるプラットフォームはユーザー口座残高からの利息収入を得ており、あるプラットフォームはステーブルコイン決済取引量に依存して利益を上げています。ごく一部のプラットフォームは、成長の可能性をステーブルコインの発行と管理に置いており、これは市場で最も安定的かつ予測可能な収入源です。

これが、ステーブルコイン競争の重要性がますます顕著になっている理由でもあります。準備金担保型ステーブルコインの場合、コアの利益は準備金投資による利息収入、すなわち準備金を短期国債や現金同等物に置くことで得られる利息です。この収入はステーブルコイン発行者のものであり、単にステーブルコインの保有や支払い機能を提供するデジタルバンクのものではありません。この利益モデルは暗号業界特有のものではなく、伝統的な金融でもデジタルバンクはユーザー預金から利息を得ることはできず、実際に資金を保管する銀行がこの収入を享受しています。ステーブルコインの登場により、「収入の所有権分離」モデルはより透明かつ集中的になり、短期国債や現金同等物を保有する主体が利息収入を得て、消費者向けアプリケーションは主にユーザー獲得やプロダクト体験の最適化を担うようになりました。

ステーブルコインの普及が進むにつれ、矛盾も徐々に顕在化しています。ユーザー獲得や取引マッチング、信頼構築を担うアプリケーションプラットフォームは、基礎となる準備金から利益を得ることができない場合が多いのです。この価値のギャップが、企業を特定分野への垂直統合へと駆り立て、単なるフロントエンドツールから、資金のカストディや管理権限の中核により近い位置へと移行させています。

まさにこの理由から、StripeやCircleといった企業はステーブルコインエコシステムへの取り組みを強化しています。彼らはもはや流通レベルにとどまることに満足せず、決済や準備金管理へと事業を拡大しています。なぜなら、これこそがシステム全体のコア収益部分だからです。例えば、StripeはTempoという独自のブロックチェーンを立ち上げ、ステーブルコインの低コストかつ即時送金に特化しています。EthereumやSolanaなど既存のパブリックブロックチェーンに依存するのではなく、独自のトランザクションチャネルを構築し、決済プロセスや手数料設定、トランザクションスループットをコントロールすることで、より良い経済的利益を直接享受しています。

Circleも同様の戦略を採用し、USDC専用の決済ネットワークArcを構築しました。Arcを通じて、機関間のUSDC送金はパブリックブロックチェーンのネットワーク混雑や高額な手数料を必要とせず、リアルタイムで完了します。本質的に、CircleはArcによって独立したUSDCバックエンドシステムを構築し、外部インフラに縛られなくなりました。

プライバシー保護もこの戦略の大きな推進力です。Prathikが「Reshaping Blockchain Brilliance」で述べているように、パブリックブロックチェーンはすべてのステーブルコイン送金を公開台帳に記録します。この特徴はオープンな金融システムには適していますが、給与支払い、ベンダー取引、金融資産管理など商業シナリオでは、取引金額や取引相手、支払いパターンなどが機密情報となり、デメリットもあります。

実際、パブリックブロックチェーンの高い透明性により、第三者はブロックチェーンエクスプローラーやオンチェーン分析ツールを使って企業の内部財務状況を容易に再構築できます。Arcネットワークは、機関間のUSDC送金をオフチェーンで決済できるようにし、ステーブルコイン決済の迅速さという利点を維持しつつ、取引情報の機密性も確保しています。

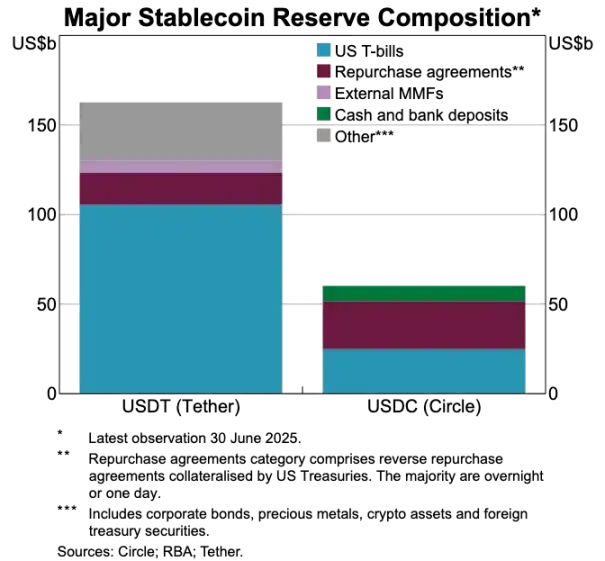

USDTとUSDCの資産準備比較

ステーブルコインが旧来の決済システムを破壊する

ステーブルコインが価値の中核を担うなら、従来の決済システムはますます時代遅れに見えます。現在の決済プロセスには複数の仲介者が存在します。受取ゲートウェイが資金回収を担当し、決済プロセッサが取引ルーティングを完了し、カードネットワークが取引を承認し、最終的に取引当事者の口座保有銀行が決済を行います。各ステップでコストが発生し、取引の遅延も生じます。

一方、ステーブルコインはこの長いチェーンを完全にバイパスします。ステーブルコイン送金はカードネットワークやアクワイアラーに依存せず、バッチ決済ウィンドウを待つ必要もありません。基盤となるネットワーク上でP2Pの直接送金が可能です。この特徴はデジタルバンクに大きな影響を与えます。なぜなら、ユーザー体験の期待値を根本から変えるからです。他のプラットフォームで即時送金が可能なら、ユーザーはデジタルバンク内の煩雑かつ高コストな送金プロセスを決して許容しません。デジタルバンクはステーブルコイン取引チャネルを深く統合するか、さもなければ決済チェーン全体で最も非効率な部分となるリスクを負います。

この変化はデジタルバンクのビジネスモデルも再構築します。従来のシステムでは、デジタルバンクはカード取引を通じて安定した手数料収入を得ていました。なぜなら、決済ネットワークが取引フローの中核を厳格にコントロールしていたからです。しかし、新たなステーブルコイン主導のシステムでは、この利益幅は大きく圧縮されます。ステーブルコインのP2P送金には手数料がなく、カード決済だけに依存するデジタルバンクは完全に手数料ゼロの競争トラックに直面しています。

したがって、デジタルバンクの役割はカード発行者から決済ルーティング層へと移行しています。決済手段がバンクカードからステーブルコイン直接送金へと移行する中、デジタルバンクはステーブルコイン取引のコア流通ノードとなる必要があります。ステーブルコイン取引フローを効率的に処理できるデジタルバンクが市場を支配するでしょう。一度ユーザーが資金移動のデフォルトチャネルと認識すれば、他のプラットフォームへの乗り換えは困難になります。

本人確認が次世代アカウントキャリアに

ステーブルコインによって決済はより速く、安価になりましたが、もう一つ同様に重要なボトルネックが徐々に明らかになっています。それが本人確認です。従来の金融システムでは、本人確認は独立したプロセスであり、銀行がユーザーの書類を収集し、情報を保管し、バックグラウンドで審査を行います。しかし、ウォレットによる即時送金のシナリオでは、すべての取引が信頼できる本人確認システムに依存しています。このシステムがなければ、コンプライアンスチェック、不正防止管理、基本的な権限管理さえ不可能です。

したがって、本人確認と決済機能は急速に融合しています。市場はさまざまなプラットフォームごとのバラバラなKYCプロセスから、サービス・国・プラットフォームを横断して利用できるポータブルな認証IDシステムへと徐々に移行しています。

この変革はヨーロッパで進行中です。EUデジタルIDウォレットが実装段階に入りました。EUはもはや各銀行やアプリケーションが独自に本人確認を行うことを求めず、政府が支援する統一IDウォレットを作成し、すべての住民や企業が利用できるようにしました。このウォレットはIDの保管だけでなく、年齢、居住証明、資格証明、税情報などさまざまな認証済みクレデンシャルを保持し、ユーザーの電子署名や決済機能も内蔵しています。ユーザーは本人確認、情報のオンデマンド共有、決済操作を一つのプロセスで完了でき、エンドツーエンドのシームレスな統合を実現しています。

EUデジタルIDウォレットが成功裏に実装されれば、ヨーロッパの銀行業界全体のアーキテクチャが再構築されます。本人認証が銀行口座に代わって金融サービスのコアエントリーポイントとなり、本人認証が公共財となることで、従来型銀行とデジタルバンクの区別は弱まります。両者の違いは、この信頼できるIDシステムに基づく付加価値サービスを開発できるかどうかにかかっています。

暗号業界も同じ方向に進んでいます。オンチェーンID認証の実験は何年も行われており、現時点で完璧なソリューションはありませんが、すべての取り組みは同じ目標を指しています。すなわち、ユーザーが自身のIDや関連事実を証明できる方法を提供し、その情報が単一のプラットフォームに限定されないようにすることです。

以下は典型的な例です:

・Worldcoin:ユーザーのプライバシーを損なうことなく、実在する人間であることをグローバル規模で認証するIDシステムを構築。

・Gitcoin Passport:複数の評判や認証クレデンシャルを統合し、ガバナンス投票や報酬分配時のSybil攻撃リスクを低減。

・Polygon ID、zkPass、ZK-proofフレームワーク:ユーザーが基礎データを公開せずに特定の事実を証明できるようにサポート。

・Ethereum Name Service(ENS)+オフチェーンクレデンシャル:暗号ウォレットが資産残高だけでなく、ユーザーのソーシャルIDや認証属性とも紐付け可能に。

ほとんどの暗号ID認証プロジェクトの目標は同じです。ユーザーが自律的に自身のIDや関連事実を証明でき、ID情報が単一のプラットフォームにロックされないこと。これはEUのデジタルIDウォレットのビジョンと一致しており、繰り返し認証を必要とせず、ユーザーがさまざまなアプリケーション間を自由に移動できるIDクレデンシャルの実現を目指しています。

このトレンドはデジタルバンクの運営モデルも変えるでしょう。現在、デジタルバンクは本人認証をコアのコントロールメカニズムと見なしており、ユーザー登録やプラットフォーム監督を通じて最終的にプラットフォームに従属するアカウントを形成しています。しかし、本人認証がユーザー自身で携帯できるクレデンシャルとなれば、デジタルバンクの役割はこの信頼できるIDシステムにアクセスするサービスプロバイダーへと変わります。これによりユーザーのオンボーディングプロセスが簡素化され、コンプライアンスコストが削減され、冗長な認証が最小限となり、暗号ウォレットが銀行口座に代わってユーザー資産とIDのコアキャリアとなるでしょう。

今後の発展トレンド展望

まとめると、従来のデジタルバンキングシステムのコア要素は徐々に競争力を失いつつあります。ユーザー規模はもはや参入障壁ではなく、バンクカードも参入障壁ではなく、シンプルなユーザーインターフェースさえも参入障壁ではありません。真の差別化競争障壁は、デジタルバンクが選択する収益性のあるプロダクト、依存する資金移動チャネル、アクセスする本人認証システムの3つの次元にあります。その他すべての機能は徐々に収束し、代替性がますます強くなります。

将来の成功するデジタルバンクは、従来型銀行の軽量版ではなく、ウォレットファーストの金融システムとなるでしょう。彼らはコア収益エンジンに軸足を置き、それがプラットフォームの利益率と競争の堀を直接決定します。全体として、コア収益エンジンは3つのタイプに分類できます:

利息駆動型デジタルバンク

これらのプラットフォームのコア競争力は、ユーザーがステーブルコインを保有するための優先チャネルとなることです。大きなユーザー残高を集めることができれば、準備金担保型ステーブルコインの利息、オンチェーン報酬、ステーキング、リステーキングなどの仕組みを通じて収益を得ることができ、大規模なユーザー基盤に依存する必要はありません。彼らの強みは、資産保有の収益性が資産流通よりもはるかに高い点にあります。これらのデジタルバンクは消費者向けアプリケーションのように見えますが、実際にはウォレットに偽装した現代的な貯蓄プラットフォームであり、ユーザーにシームレスなコイン貯蓄利息体験を提供することがコア競争力です。

決済フロー駆動型デジタルバンク

これらのプラットフォームの価値提案は取引量にあります。ユーザーがステーブルコインで取引する主要チャネルとなり、決済処理、加盟店、法定通貨と暗号資産の交換、クロスボーダー決済チャネルを深く統合します。彼らの利益モデルはグローバル決済大手と似ており、1回あたりの利益はごくわずかですが、ユーザーの資金移動の優先チャネルとなれば、膨大な取引量によって多額の収入を積み上げることができます。彼らの堀はユーザー習慣とサービス信頼性であり、ユーザーが資金移動を必要とする際のデフォルト選択肢となります。

ステーブルコインインフラ駆動型デジタルバンク

これは最も深く、最も収益性の高いトラックです。これらのデジタルバンクは単なるステーブルコイン流通チャネルではなく、ステーブルコイン発行権限のコントロール、あるいは少なくともその基盤インフラのコントロールを目指し、事業範囲は発行、償還、準備金管理、決済などのコア分野をカバーします。この分野の利益ポテンシャルは最も大きく、準備金のコントロールが直接的に利益配分を決定します。これらのデジタルバンクは消費者側機能とインフラ志向を統合し、単なるアプリケーションではなく、完全な金融ネットワークへと進化します。

要するに、利息駆動型デジタルバンクはユーザー預金から、決済フロー駆動型デジタルバンクはユーザー送金から、インフラ駆動型デジタルバンクはあらゆるユーザーアクションから持続的に利益を得ることができます。

市場は2つの大きな陣営に分化すると予想しています。第一陣営は消費者向けアプリケーションプラットフォームで、既存インフラを主に統合し、シンプルで使いやすいプロダクトですが、ユーザーの乗り換えコストは極めて低いです。第二陣営は価値集約のコア領域に向かい、ステーブルコイン発行、取引ルーティング、決済、本人認証統合に注力します。

後者のポジショニングはもはやアプリケーションに限定されず、消費者向けを装ったインフラサービスプロバイダーとなります。彼らは極めて高いユーザースティッキー性を示し、静かにオンチェーン資金移動のコアシステムとなっていきます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Tetherによるユヴェントス買収の背後にあるヨーロッパ階級闘争

暗号資産が退屈になったのではなく、あなたがついにゲームのルールを理解したのです。

XRPはETFへの10億ドルの流入にもかかわらず2ドルを下回る:価格はどこまで下がる可能性があるか?

取引以外にも、Solanaエコシステムの注目新プロジェクトと重要アップデートまとめ

Solana Breakpoint 2025カンファレンスは非常に充実した内容となっています。