15万ドルの集団的幻想:なぜ2025年にすべての主要機関がbitcoinを見誤ったのか?

2025年のbitcoin市場に対する予想と実際の状況は大きく乖離しており、機関投資家の予測は総じて失敗した。主な誤算はETF流入、半減期サイクルの効果、そして米連邦準備制度の政策の影響に関するものであった。

2025年の幕開けとともに、ビットコイン(BTC)市場は熱狂的な楽観ムードに包まれ、機関投資家やアナリストたちは年末価格が150,000ドル以上、さらには200,000ドル超えを目指すと一斉に予想していました。しかし、現実は「逆指標」となり、BTCは10月初旬のピーク約126,000ドルから33%以上暴落、11月には「大暴落」モード(単月で28%下落)に突入し、12月10日現在の価格は92,000ドル付近で安定しています。

この集団的な失敗は、深く振り返る価値があります。なぜ年初の予測はこれほど一致していたのか?なぜほぼすべての主流機関が間違えたのか?

一、年初予測 vs. 現状比較

1.1 市場コンセンサスの三本柱

2025年初頭、ビットコイン市場にはかつてないほどの楽観的な雰囲気が漂っていました。ほぼすべての主流機関が年末目標価格を150,000ドル以上とし、一部の強気な予測では200,000~250,000ドルを指していました。この高度に一致した強気予想は、三つの「確実性」ロジックに基づいていました:

周期的要因:半減期の魔法

第4回半減期(2024年4月)後の12~18ヶ月間、過去には何度も価格のピークが現れました。2012年の半減期後13ヶ月で1,150ドル、2016年の半減期後18ヶ月で20,000ドル突破、2020年の半減期後12ヶ月で69,000ドルに到達。市場は、供給側の縮小効果が遅れて現れると広く考えており、2025年は「歴史的なウィンドウ期」にあるとされていました。

資金面の期待:ETFの洪水

現物ETFの承認は「機関資金のゲートが開く」と見なされていました。市場は初年度の累計純流入が1,000億ドルを突破すると予想し、年金基金やソブリンファンドなどの伝統的資金が大規模に配分されるとされていました。BlackRockやFidelityなどウォール街の大手の後押しにより、「ビットコインの主流化」ストーリーが浸透しました。

政策面の好材料:トランプカード

トランプ政権の暗号資産に対する友好的な姿勢(戦略的ビットコイン備蓄提案の議論やSEC人事の調整期待など)は、長期的な政策支援と見なされていました。市場は、規制の不確実性が大幅に低減し、機関投資家の参入障壁が取り除かれると考えていました。

これら三つのロジックに基づき、主流機関の年初目標価格の平均値は170,000ドルとなり、年内上昇率は200%超を暗示していました。

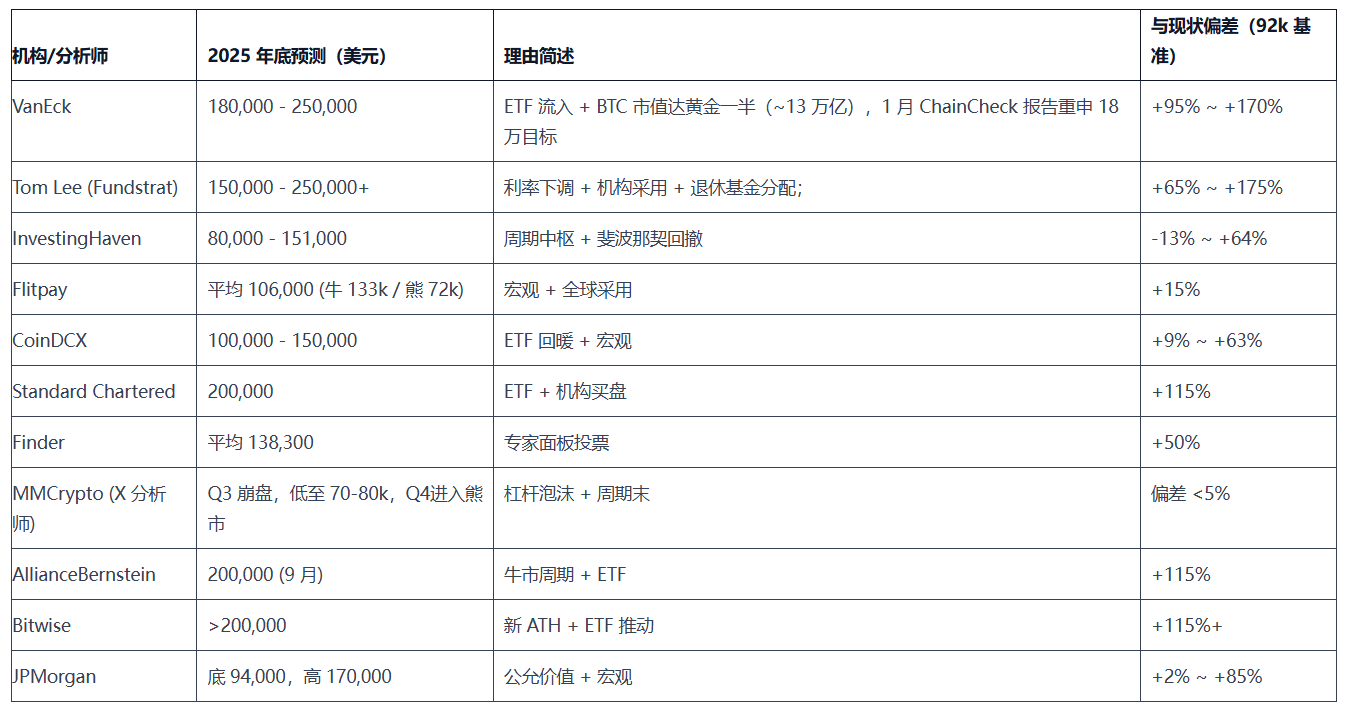

1.2 機関予測の全体像:誰が最も強気だったか?

下表は、11の主流機関およびアナリストの年初予測をまとめ、現在価格(92,000ドル)と比較しています。乖離は一目瞭然です:

予測分布の特徴:

- 強気派(8社):目標価格15万ドル以上、平均乖離80%超。代表機関はVanEck、Tom Lee、Standard Charteredなど

- 穏健派(2社):JPMorganはレンジ予測、Flitpayは強気・弱気シナリオを提示し、下落余地も残す

- 逆張り派(1社):MMCryptoのみが明確に暴落リスクを警告し、唯一正確な予測者となった

注目すべきは、最も強気な予測をしたのが最も知名度の高い機関(VanEck、Tom Lee)であり、正確な予測は比較的マイナーなテクニカルアナリストから出ている点です。

二、誤った判断の根源:なぜ機関予測は集団的に失敗したのか

2.1 コンセンサストラップ:「好材料」が限界効用を失うとき

9つの機関が「ETF流入」に一斉に賭け、極めて同質的な予測ロジックを形成しました。

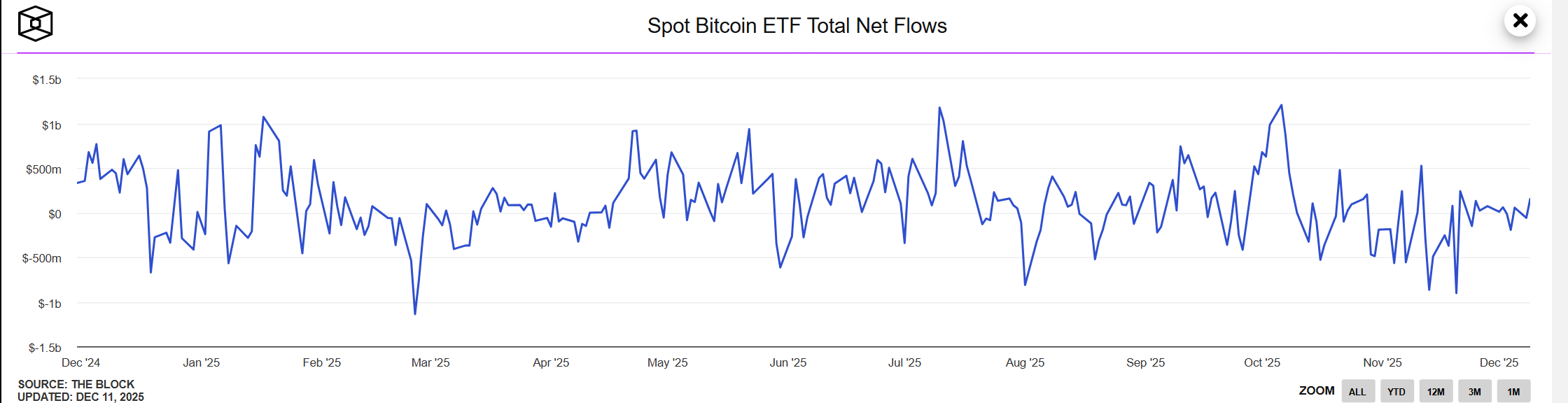

ある要因が市場で十分に認知され、価格に織り込まれた時点で、それはもはや限界的な推進力を持ちません。2025年初頭、ETF流入期待はすでに完全にprice inされており、すべての投資家がこの「好材料」を知っていて、価格はすでに先回りして反応していました。市場が必要とするのは「予想を超えるサプライズ」であり、「予想通り」ではありません。

年間を通じてETFの流入は期待を下回り、11月にはETF純流出が34.8~43億ドルに達しました。さらに重要なのは、機関がETFが双方向チャネルであることを無視していた点です。市場が転換した際、ETFは支えになるどころか、資金流出の高速道路となりました。

90%のアナリストが同じストーリーを語るとき、そのストーリーはすでにアルファ価値を失っています。

2.2 サイクルモデルの無効化:歴史は単純に繰り返さない

Tom LeeやVanEckなどの機関は「半減期後12~18ヶ月で価格ピーク」という歴史的パターンに強く依存し、サイクルが自動的に実現すると考えていました。

環境の大変化:2025年が直面したマクロ環境は、過去のサイクルとは根本的に異なります:

- 2017年:世界的な低金利、流動性緩和

- 2021年:パンデミック刺激策、中央銀行の資金供給

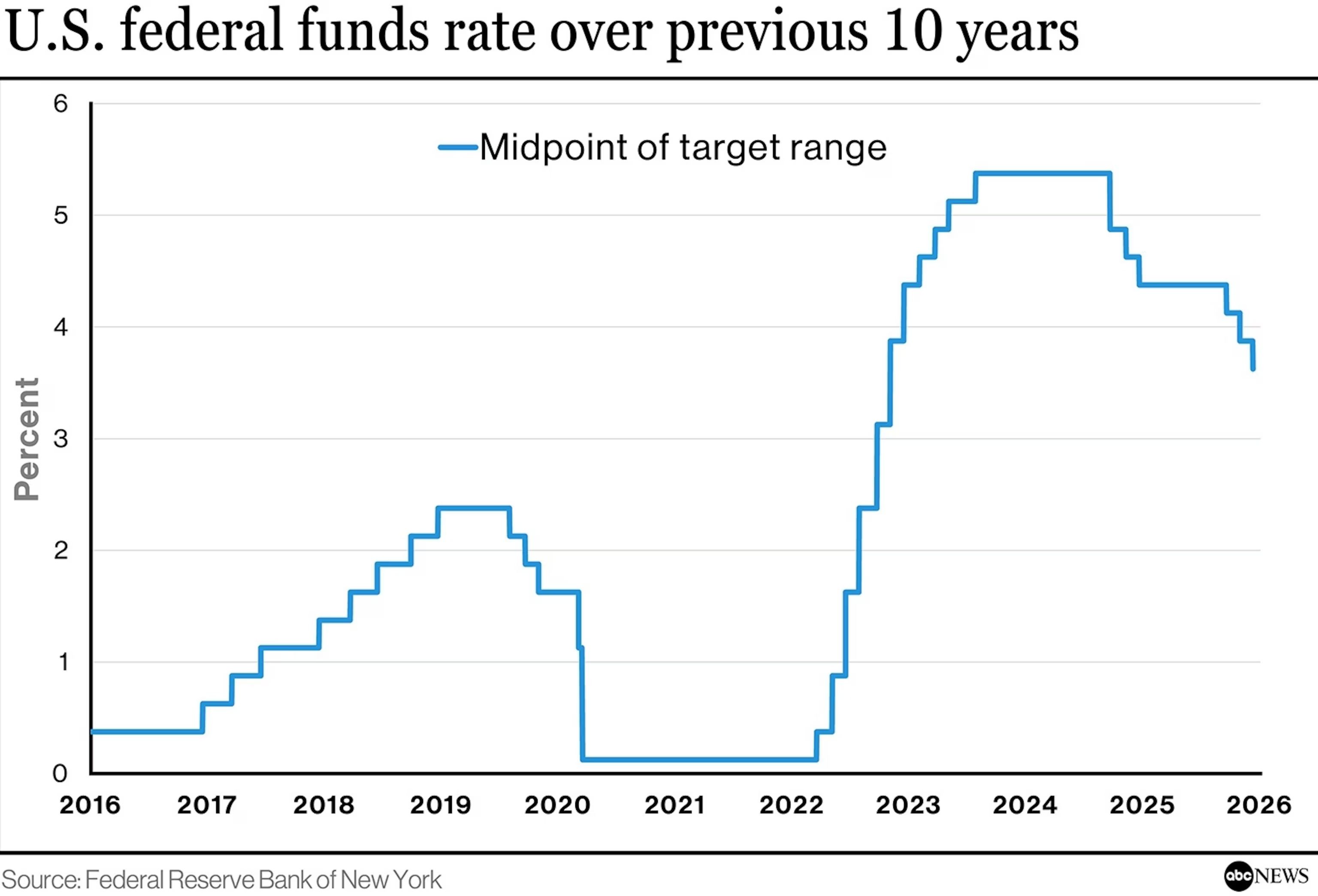

- 2025年:40年ぶりの急激な利上げサイクルの後遺症、FRBはタカ派姿勢を維持

FRBの利下げ期待は年初の93%から11月には38%に急落。このような金融政策の急転換は、過去の半減期サイクルでは一度も見られませんでした。機関は「サイクル」を確実な法則と見なしましたが、本質的には確率分布であり、マクロ流動性環境に大きく依存しています。

環境変数が根本的に変化したとき、歴史モデルは必ず無効化されます。

2.3 利益相反:機関の構造的バイアス

VanEck、Tom Lee、Standard Charteredなどの大手機関は最も大きな乖離(+100%以上)を示し、マイナーなChangellyやMMCryptoが最も正確でした。機関の規模は予測精度と逆相関する傾向があります。

根本的な理由:これらの機関自体が利害関係者であること:

- VanEck:ビットコインETF商品を発行

- Standard Chartered:暗号資産カストディサービスを提供

- Fundstrat:暗号資産を保有する顧客にサービスを提供

- Tom Lee:イーサリアム財庫BMNRの会長

構造的プレッシャー:

- 弱気は自分の飯の種を壊すことになる。もし彼らが弱気レポートを出せば、「自社製品は買う価値がない」と顧客に伝えるのと同じです。この利益相反は構造的で回避できません。

- 顧客は「15万ドル以上」の目標価格を必要とする。これらの機関の顧客は、ほとんどがブルマーケット中盤の高値で参入しており、保有コストは8万~10万ドルのレンジです。アナリストが「15万ドル以上」の目標価格を出すことで、自分の判断が正しかったと証明し、さらなる保有や買い増しの心理的支えとなります。

- 強気な予測はメディア報道を得やすい。「Tom Leeがビットコイン25万ドルを予測」といったタイトルは、保守的な予測よりも多くのクリックやシェアを獲得できます。強気な予測による露出は、機関のブランド力やビジネス流入に直結します。

- 有名アナリストは自分の過去の立場を覆しにくい。Tom Leeは2023年にビットコイン反発を的中させて有名になり、「強気旗手」のイメージを築きました。2025年初頭、たとえ内心で市場に懸念があっても、公然と楽観的な立場を覆すのは難しいのです。

2.4 流動性の盲点:ビットコインの資産属性の誤認

市場は長らくBTCを「デジタルゴールド」と見なす傾向があり、インフレや通貨価値下落のヘッジ資産と考えてきました。しかし実際には、ビットコインはナスダックのテック株に近く、流動性に極めて敏感です。FRBがタカ派を維持し、流動性が引き締まると、BTCのパフォーマンスはヘッジ資産のゴールドよりも高ベータのテック株に近くなります。

核心的な矛盾は、ビットコインの資産特性と高金利環境が本質的に衝突する点です。実質金利が高止まりすると、無収益資産の魅力は体系的に低下します。ビットコインはキャッシュフローを生まず、利息も支払いません。その価値は「将来、より高い価格で買ってくれる人がいる」という期待のみに依存しています。低金利時代には問題ありませんでした。銀行に預けても大した利息がつかないなら、リスクを取る価値があるからです。

しかし、無リスク利回りが4~5%に達すると、投資家の機会コストは大きく上昇し、ビットコインのような無収益資産はファンダメンタルズの支えを失います。

最も致命的な誤算は、ほぼすべての機関が「FRBの利下げサイクルが間もなく始まる」と前提していたことです。年初の市場価格は年間4~6回の利下げ、累計100~150ベーシスポイントの利下げを織り込んでいました。しかし11月のデータは全く逆の結果を示しました。インフレ再燃リスクが高まり、利下げ期待は完全に崩壊。市場は「早期利下げ」から「高金利の長期維持」へとシフトしました。この核心的な仮定が崩れたとき、「流動性緩和」に基づくすべての楽観的予測は根拠を失いました。

結論

2025年の集団的な失敗は、正確な予測自体が偽りの命題であることを示しています。ビットコインはマクロ政策、市場心理、テクニカル要因など多数の変数に影響され、単一モデルでこの複雑性を捉えるのは困難です。

機関予測が無価値というわけではありません。それらは市場の主流ストーリー、資金の期待、感情の方向性を示します。問題は、予測がコンセンサスとなった瞬間、そのコンセンサスがトラップになることです。

本当の投資の知恵とは、機関のレポートで市場が何を考えているかを理解しつつ、それに自分の行動を委ねないことです。VanEckやTom Leeたちが一斉に強気になったとき、あなたが問うべきは「彼らが正しいか」ではなく、「もし彼らが間違っていたらどうなるか」です。リスク管理は常にリターン予測よりも優先されるべきです。

歴史は繰り返しますが、決して単純にコピーされることはありません。半減期サイクル、ETFストーリー、政策期待――これらのロジックは2025年にすべて無効化されました。それはロジック自体の問題ではなく、環境変数が根本的に変わったからです。次回は、触媒が別の名前に変わるだけで、市場の過度な楽観という本質は変わりません。

今回の教訓を忘れないでください。独立した思考は権威に従うより重要であり、逆張りの声は主流コンセンサスより価値があり、リスク管理は正確な予測よりも重要です。これこそが暗号市場で長期的に生き残るための堀なのです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

World Chainは、認証済みユーザーがEURCステーブルコインおよびユーロ決済を利用できるチャネルを拡大しました。

米国証券取引委員会の暗号資産ラウンドテーブルで、米国人がプライバシーを放棄せずに取引できるかどうかが疑問視される

Ripple National Trust Bankの利点

2026年の利益のための5つの最高の暗号プリセールプロジェクト:Circleが相互運用性を加速し、DeepSnitch AIが個人投資家に塹壕から抜け出すゴールデンチケットを提供