イーサリアムのアイデンティティのジレンマ��:暗号通貨なのか、それともビットコインの影なのか?

原文タイトル:The ETH Debate: Is it Cryptomoney?

原文作者:@AvgJoesCrypto,Messari

原文翻訳:Luffy,Foresight News

すべての主要な暗号資産の中で、Ethereumをめぐる議論が最も激しいです。Bitcoinが主要な暗号資産としての地位を広く認められている一方で、Ethereumの位置づけは依然として決まっていません。一部の人々はEthereumをBitcoin以外で唯一信頼できる非主権通貨型資産と見なしていますが、他の人々はEthereumを本質的にビジネスと捉え、収益が継続的に減少し、利益率がますます圧迫され、さらに多くの取引速度が速くコストが低いパブリックチェーンとの激しい競争に直面していると考えています。

この論争は今年上半期に頂点に達したようです。3月には、Ripple(XRP)の完全希薄化評価額が一時的にEthereumを上回りました(注目すべきは、Ethereumのトークンはすべて流通しているのに対し、Rippleの流通量は総供給量の約60%に過ぎません)。

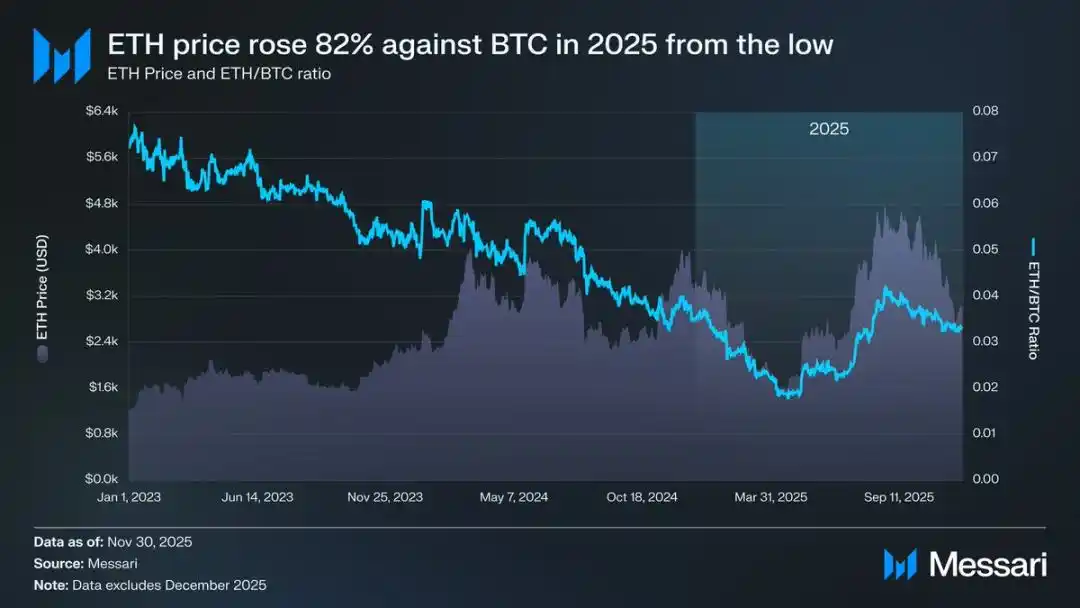

3月16日、Ethereumの完全希薄化評価額は2,276.5億ドル、Rippleの評価額は2,392.3億ドルに達しました。この結果は、1年前にはほとんど予想されていませんでした。その後、2025年4月8日にはEthereumとBitcoinの為替レート(ETH/BTC)が0.02を下回り、2020年2月以来の最低記録を更新しました。言い換えれば、Ethereumは前回のブルマーケットでBitcoinに対して得たすべての上昇分をすべて失いました。当時、市場のEthereumに対する感情は数年来の最低点に落ち込みました。

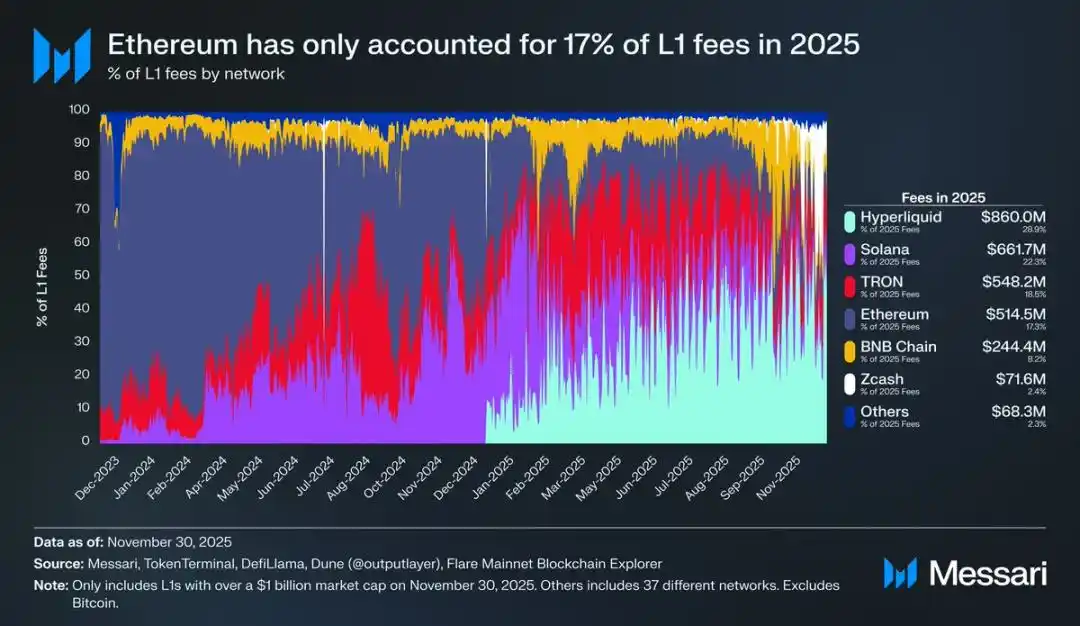

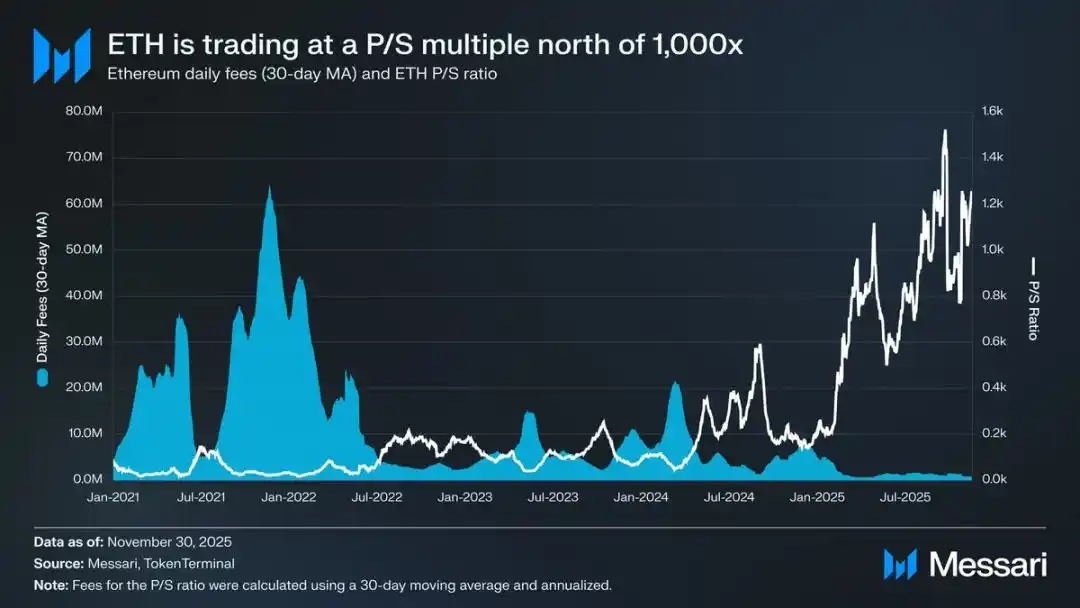

さらに悪いことに、価格の低迷は氷山の一角に過ぎません。競合エコシステムの台頭により、Ethereumのパブリックチェーン手数料市場でのシェアは継続的に縮小しています。2024年にはSolanaが再び勢いを増し、2025年にはHyperliquidが急成長しました。両者はEthereumの手数料市場シェアを17%まで押し下げ、パブリックチェーンの中で4位に転落しました——1年前のトップからの急落です。手数料はすべてを示すものではありませんが、経済活動の流れを示す明確なシグナルです。現在、Ethereumはその発展史上最も厳しい競争環境に直面しています。

しかし、歴史的な経験から、暗号資産市場の大きな反転はしばしば市場感情が最も悲観的な時に始まることが示されています。Ethereumが「失敗した資産」と宣告されたとき、その多くの明白な弱点はすでに市場価格に織り込まれていました。

2025年5月、市場のEthereumに対する過度な弱気の兆候が現れ始めました。この時期、EthereumとBitcoinの為替レートおよび米ドル建て価格の両方が力強く反発しました。Ethereum/BTCレートは4月の0.017の安値から8月には0.042まで上昇し、139%の上昇となりました。同時期にEthereumの米ドル価格も1,646ドルから4,793ドルまで急騰し、191%の上昇となりました。この上昇は8月24日にピークを迎え、Ethereum価格は4,946ドルに達し、史上最高値を記録しました。この価値再評価を経て、Ethereumの全体的な動きは明らかに上昇トレンドに戻りました。Ethereum Foundationのリーダーシップ交代や、Ethereumに特化したトレジャリー企業の登場が市場に自信をもたらしました。

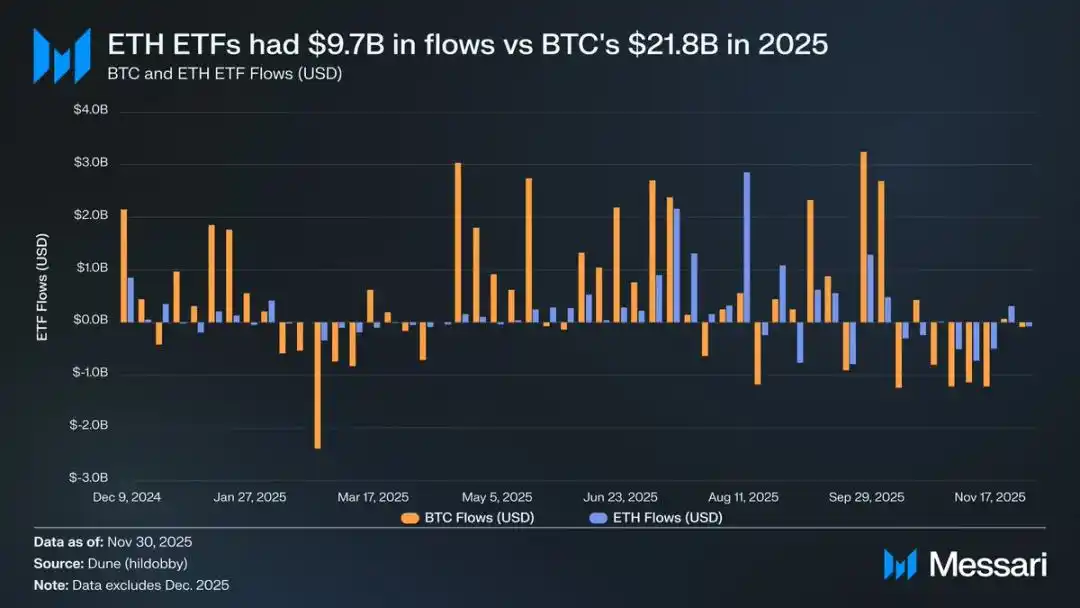

今回の上昇前、EthereumとBitcoinの状況の違いは、両者のETF(取引所上場ファンド)市場で顕著に表れていました。2024年7月、Ethereum現物ETFが上場しましたが、資金流入は非常に低調でした。上場後最初の6ヶ月間での純流入額は24.1億ドルにとどまり、Bitcoin ETFの記録的なパフォーマンスとは対照的でした。

しかし、Ethereumの力強い回復に伴い、そのETFへの資金流入に対する懸念も消え去りました。年間を通じて、Ethereum現物ETFの純流入額は97.2億ドル、Bitcoin ETFは217.8億ドルでした。Bitcoinの時価総額がEthereumのほぼ5倍であることを考慮すると、両者のETF資金流入規模の差は2.2倍に過ぎず、市場予想を大きく下回っています。言い換えれば、時価総額で調整すると、Ethereum ETFの市場需要は実際にはBitcoinを上回っています。この結果は、「機関投資家がEthereumに本当の関心を持っていない」という論調を完全に覆しました。さらに、特定の期間ではEthereum ETFへの資金流入がBitcoinを圧倒することさえありました。5月26日から8月25日の間、Ethereum ETFの純流入は102億ドルで、同期間のBitcoin ETFの97.9億ドルを上回り、機関投資家の需要が初めて明確にEthereumに傾きました。

ETF発行機関のパフォーマンスを見ると、BlackRockが市場をリードし続けています。2025年末時点で、BlackRock傘下のEthereum ETFの保有量は370万枚に達し、Ethereum現物ETF市場の60%のシェアを占めています。2024年末の110万枚からの増加率は241%で、年間成長速度は他の発行機関を大きく上回っています。全体として、2025年末のEthereum現物ETFの保有量は620万枚で、トークン総供給量の約5%を占めています。

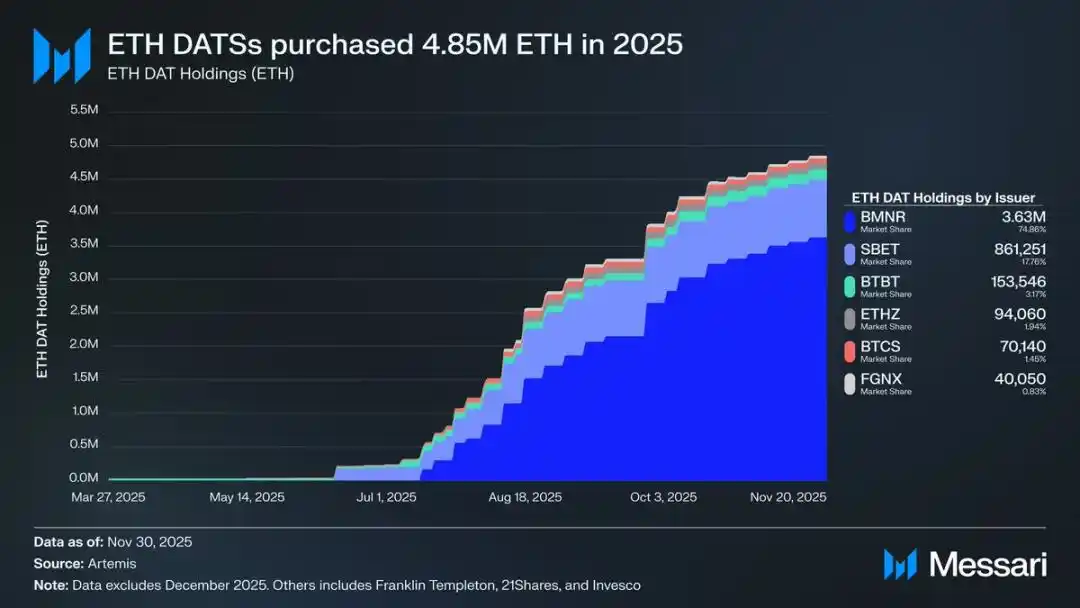

Ethereumの力強い反発の背後で、最も重要な原動力となったのはEthereumに特化したトレジャリー企業の台頭です。このようなリザーブはEthereumに前例のない安定的かつ持続的な需要を生み出し、この資産にストーリーや投機的資金では及ばない支えを提供しました。もしEthereumの価格動向が明確な転換点を示すものであれば、トレジャリー企業の継続的な買い増しこそが、その転換点をもたらした深層的な構造変化です。

2025年、Ethereumトレジャリー企業は累計でEthereumを480万枚買い増し、総供給量の4%に相当し、Ethereumの価格に顕著な影響を与えました。その中でも特に目立ったのはTom Leeが率いるBitmine(株式コードBMNR)です。この企業は元々Bitcoinマイニングを主力事業としていましたが、2025年7月からリザーブ資金と資本を段階的にEthereumへと転換し始めました。7月から11月の間にBitmineは累計で363万枚のEthereumを購入し、75%の保有比率でEthereumトレジャリー企業市場のトップの座を維持しました。

Ethereumの反発は力強いものの、最終的には上昇の勢いがやや鈍化しました。11月30日時点でEthereumの価格は8月の高値から2,991ドルまで下落し、前回のブルマーケットの最高値4,878ドルをも下回りました。4月の低迷期と比べると状況は大きく改善しましたが、今回の反発は市場の弱気を引き起こした構造的な懸念を完全に払拭したわけではありません。むしろ、Ethereumの位置づけをめぐる論争は、より激しい形で再び注目を集めています。

一方で、EthereumはBitcoinと多くの類似した特徴を示し始めています。そしてこれらの特徴こそが、Bitcoinが通貨型資産へと昇格できた鍵です。今やEthereum ETFへの資金流入は低調ではなく、Ethereumトレジャリー企業が持続的な需要の源となっています。おそらく最も重要なのは、ますます多くの市場参加者がEthereumを他のパブリックチェーンのトークンと区別し、Bitcoinと同じ通貨フレームワークに組み入れ始めていることです。

しかし一方で、今年上半期にEthereumの下落を引き起こした核心的な問題は、今なお解決されていません。Ethereumのコアファンダメンタルズは完全には回復していません。パブリックチェーン手数料市場でのシェアはSolanaやHyperliquidなどの強力な競合に圧迫され続けており、Ethereum基盤ネットワークの取引活発度も前回のブルマーケットのピークには遠く及びません。価格が大きく反発したにもかかわらず、Bitcoinはすでに史上最高値を軽々と突破したのに対し、Ethereumはいまだにその高値を下回っています。Ethereumが最も強かった数ヶ月間でさえ、多くの保有者は今回の上昇を売却の好機と見なしており、長期的な価値への認識とは言い難い状況です。

この論争の核心は、Ethereumが価値を持つかどうかではなく、ETHという資産がEthereumネットワークの発展からどのように価値を蓄積するかという点にあります。

前回のブルマーケットでは、市場はETHの価値がEthereumネットワークの成功から直接恩恵を受けると広く考えていました。これが「超音波マネー論」の核心ロジックです。Ethereumネットワークの実用性が大量のトークンバーン需要を生み出し、Ethereum資産に明確かつメカニズム化された価値の支えを構築するというものです。

現在、私たちはほぼ確信を持って、このロジックがもはや成立しないことを言えます。Ethereumの手数料収入は大幅に減少し、回復の見込みもありません。同時に、Ethereumネットワークの成長を牽引する2つのコア分野——リアルワールドアセット(RWAs)と機関市場——はいずれもEthereumではなく米ドルをコア決済通貨としています。

Ethereumの将来価値は、Ethereumネットワークの発展からいかに間接的に恩恵を受けるかにかかっています。しかし、この間接的な価値蓄積には大きな不確実性があります。その前提は、Ethereumネットワークのシステム的重要性が高まるにつれて、より多くのユーザーと資本がEthereumを暗号通貨および価値保存手段と見なすことに同意することです。

直接的かつメカニズム化された価値蓄積とは異なり、この間接的な道筋には確実性がありません。それは完全に市場の社会的嗜好と集団的コンセンサスに依存します。もちろん、これは欠点ではありませんが、Ethereumの価値成長がEthereumネットワークの経済活動と必然的な因果関係を持たなくなることを意味します。

これらすべてが、Ethereumの論争を最も核心的な矛盾点に引き戻します。Ethereumは確かに徐々に通貨プレミアムを蓄積しているかもしれませんが、そのプレミアムは常にBitcoinに遅れを取っています。市場は再びEthereumをBitcoinの通貨属性の「レバレッジ表現」と見なしており、独立した通貨型資産とは見なしていません。2025年を通じて、EthereumとBitcoinの90日ローリング相関係数は常に0.7から0.9の間で推移し、ローリングベータ係数は過去数年の高値に急上昇し、一時は1.8を突破しました。これは、Ethereumの価格変動幅がBitcoinを大きく上回る一方で、常にBitcoinの動きに依存していることを意味します。

これは微妙ですが極めて重要な違いです。Ethereumが現在持つ通貨属性の基盤は、Bitcoinの通貨ストーリーが市場に認められていることにあります。市場がBitcoinの非主権的価値保存属性を信じている限り、その信頼をEthereumにまで拡張する一部の周辺市場参加者が現れます。したがって、2026年にBitcoinの動きが引き続き強ければ、Ethereumもさらに多くの失地を回復するでしょう。

現在、Ethereumトレジャリー企業はまだ発展初期にあり、そのEthereum買い増し資金の主な出所は普通株の発行です。しかし、暗号資産市場が新たなブルマーケットを迎えれば、これらの機関はより多様な資金調達戦略を模索する可能性があり、例えばStrategyがBitcoin保有を拡大したモデルを参考に、転換社債や優先株を発行することが考えられます。

例えば、BitMineのようなEthereumトレジャリー企業は、低金利の転換社債や高利回りの優先株を発行して資金を調達し、その資金を直接Ethereumの買い増しに充て、さらにこれらのEthereumをステーキングして持続的な収益を得ることができます。合理的な仮定の下では、ステーキング収益が社債利息や優先株配当の支出を一部相殺できます。このモデルにより、リザーブは市場が好調な時に財務レバレッジを活用してEthereumを継続的に買い増しできます。仮に2026年にBitcoin市場が全面的なブルマーケットに入れば、Ethereumトレジャリー企業のこの「第二の成長曲線」は、EthereumのBitcoinに対する高ベータ属性をさらに強化するでしょう。

結局のところ、市場が現在Ethereumの通貨プレミアムを評価する際には、依然としてBitcoinの動きを前提としています。Ethereumはまだ独立したマクロファンダメンタルズに支えられた自律型通貨資産にはなっておらず、Bitcoinの通貨コンセンサスの二次的な受益者に過ぎませんが、その受益者層は徐々に拡大しています。Ethereumの最近の力強い反発は、一部の市場参加者がEthereumをBitcoinと同類と見なす意欲を示していますが、相対的に強い局面でもEthereumへの信頼はBitcoinストーリーの継続的な強さと切り離せません。

要するに、Ethereumの通貨化ストーリーは崩壊の危機を脱したものの、まだ決着はついていません。現在の市場構造と、EthereumがBitcoinに対して高ベータ属性を持つことを考えると、Bitcoinの通貨ストーリーが継続的に実現される限り、Ethereumの価格は大幅な上昇が期待できます。また、Ethereumトレジャリー企業や企業資金からの構造的需要が、その上昇に実質的な推進力を与えるでしょう。しかし結局のところ、予見可能な将来においてEthereumの通貨化プロセスは依然としてBitcoinに依存します。Ethereumが長期的にBitcoinとの低相関・低ベータ係数を実現しない限り——これはこれまで一度も達成されていません——Ethereumのプレミアムの余地は常にBitcoinの光の下にあるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

中国の暗号資産取引所創業者、「bitcoinの弱気相場が到来した」との主張に反論し、自身の予想を共有

XRPは、bitcoinが再び85,000ドルの水準まで下落した後、上昇の波を経て下落しました。

Opinion LabsとBrevisがZKテクノロジーで予測市場を変革

緊急:なぜ米国の暗号資産税免除法案はBitcoinを保護しなければならないのか