Matapos ang epikong liquidation sa crypto noong "10.11", kumusta na ang mga stock ng mga DAT na kumpanya?

Para sa mga kumpanyang sabay na nalalantad sa panganib ng crypto market at stock market, tapos na nga ba ang pinakamalalang panahon?

Orihinal na Pamagat: 《Matapos ang Malaking Pagbagsak ng Crypto, Kumusta na ang mga Stock ng DAT Companies?》

Orihinal na Link: David, Deep Tide TechFlow

Noong hapon ng ika-10, inihayag ni Pangulong Trump sa Truth Social ang pagpataw ng 100% taripa sa mga produktong galing China. Agad na nagdulot ang balitang ito ng panic sa pandaigdigang pamilihang pinansyal.

Sa loob ng sumunod na 24 na oras, naranasan ng crypto market ang pinakamalaking liquidation event sa kasaysayan, kung saan mahigit 19 na bilyong dolyar na leveraged positions ang napilitang i-liquidate. Ang Bitcoin ay bumagsak mula $117,000 pababa, at minsang bumaba pa sa $102,000, na may higit 12% na pagbaba sa araw na iyon.

Hindi rin nakaligtas ang US stock market. Sa pagtatapos ng kalakalan noong Oktubre 10, bumaba ang S&P 500 ng 2.71%, ang Dow Jones Industrial Average ay bumaba ng 878 puntos, at ang Nasdaq Composite ay bumaba ng 3.58%, na pawang pinakamalaking single-day drop mula noong Abril.

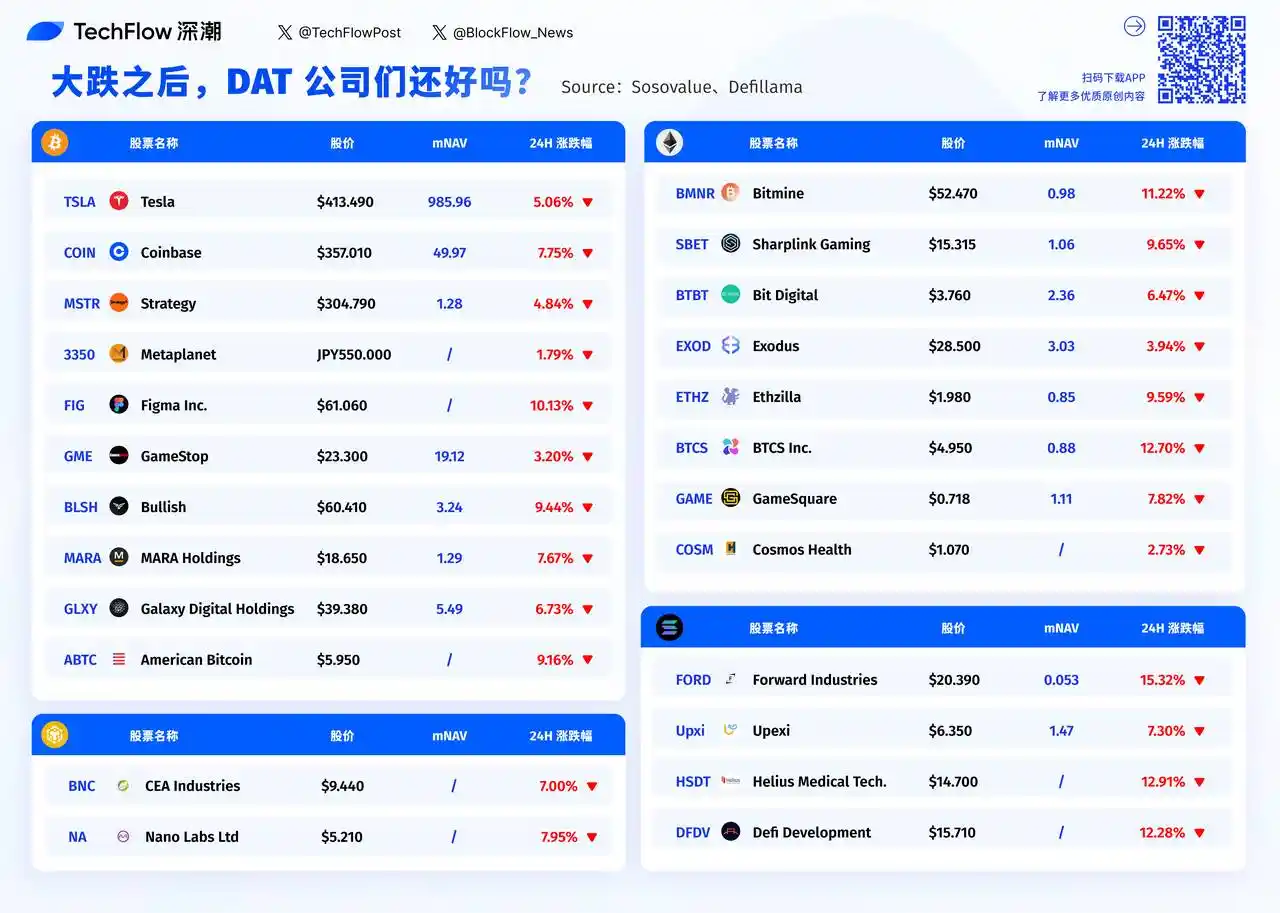

Gayunpaman, ang tunay na tinamaan ay ang mga DAT (Digital Asset Treasury) companies na ginawang treasury reserve ang crypto assets.

Bilang pinakamalaking corporate Bitcoin holder, hindi rin nakaligtas ang presyo ng stock ng MicroStrategy; ang iba pang mga kumpanya na may crypto asset reserves ay mas matindi pa ang pagbagsak. Ayon sa post-market trading data, patuloy pa rin ang pagbebenta ng mga investors.

Para sa mga kumpanyang sabay na nalalantad sa panganib ng crypto market at stock market, tapos na ba ang pinakamasamang panahon?

Bakit Mas Malaki ang Bagsak ng DAT Companies?

Ang unang hamon ng DAT companies ay ang direktang epekto sa kanilang balance sheet. Halimbawa, ang MicroStrategy ay may hawak na humigit-kumulang 639,835 Bitcoin. Kapag bumaba ng 12% ang presyo ng Bitcoin, halos $10 bilyon agad ang nabawas sa halaga ng kanilang assets.

Ang ganitong pagkalugi ay kailangang irekord bilang "unrealized loss" ayon sa accounting standards. Kahit hindi pa ito aktwal na lugi hangga't hindi binebenta, ang numero sa financial report ay totoo at aktwal.

Bilang isang investor, makikita mo na mabilis na bumababa ang core asset ng isang kumpanya. May multiplier effect pa ito sa market confidence.

Noong simula ng 2025, ang net asset value (NAV) premium ng MicroStrategy stock ay umabot ng 2x, ngunit noong katapusan ng Setyembre ay bumaba na ito sa 1.44x; sa kasalukuyan, halos nasa 1.2 na lang ito.

Sa ibang mga kumpanya, ang mNAV ay halos bumabalik na sa 1, at ang ilan ay bumaba pa sa 1. Ang pagbabagong ito sa mga numero ay nagpapakita ng isang malupit na katotohanan: ang kumpiyansa ng merkado sa DAT model ay natitinag sa panahon ng matinding volatility.

Sa bull market, handang magbigay ng premium ang mga investors sa mga kumpanyang ito, at ang narrative ay parang sila ang mga pioneer ng crypto innovation. Ngunit kapag bumaliktad ang market, ang parehong kwento ay nagiging hindi kailangang risk exposure.

Ang mga non-Bitcoin na cryptocurrencies ay labis na naapektuhan sa crash na dulot ng leverage, at ang ilan ay halos naging worthless sa isang iglap; kahit ang mga malalaking altcoins ay bumagsak ng higit pa dahil sa kakulangan ng liquidity.

Ang mga stocks ng mga kumpanyang may hawak ng mga asset na ito ay naging pangunahing target ng short selling habang lumalala ang market sentiment.

Kapag may panic sa market, kailangang mabilis na magbawas ng posisyon ang mga investors. Bagama't 24/7 ang trading ng Bitcoin market, ang malalaking benta ay malaki ang epekto sa presyo. Sa kabilang banda, mas madali ang pagbenta ng stocks tulad ng MSTR o COIN sa Nasdaq.

Ang pagbenta ng daan-daang bilyong dolyar na ginto ay hindi magdudulot ng kaguluhan sa market, ngunit ang pagbenta ng $70 bilyong Bitcoin ay maaaring magdulot ng price crash at mass liquidation; ang pagkakaibang ito sa liquidity ang dahilan kung bakit ang stocks ng DAT companies ay naging mabilis na exit channel ng kapital.

Mas malala pa, maraming institutional investors ang may mahigpit na risk control thresholds. Kapag lumampas sa isang tiyak na volatility level, kailangan nilang magbawas ng posisyon, gusto man nila o hindi. At ang DAT companies ay ilan sa may pinakamataas na volatility.

Isang hindi eksaktong analogy: kung ang ordinaryong tech company ay parang nakasakay sa isang bangka, ang DAT company ay parang dalawang bangka na magkasama—isa ay nasa alon ng stock market, isa ay nililindol ng crypto market.

Kapag parehong masama ang panahon sa magkabilang panig, ang impact na nararanasan nila ay hindi lang basta nadadagdag, kundi nagmumultiply pa.

Sino ang Pinakamalupit ang Bagsak, Sino ang Pinakamatibay?

Kung titingnan ang listahan ng pagbagsak ng DAT companies noong nakaraang trading day, makikita mong mas maliit ang kumpanya, mas malaki ang bagsak.

Bumagsak ng 15.32% ang Forward Industries, na may mNAV na 0.053 lang. Ang BTCS Inc. ay bumagsak ng 12.70%, at ang Helius Medical Tech ay bumagsak ng 12.91%.

Ang mga kumpanyang may market cap na mas mababa sa $100 milyon ay halos walang makitang buyers sa gitna ng panic. Sa kabilang banda, kahit na pinakamalaking Bitcoin holder ang MicroStrategy, 4.84% lang ang ibinagsak nito.

Simple lang ang lohika dito: liquidity.

Kapag may panic, biglang lumalaki ang bid-ask spread ng small-cap stocks, at kahit maliit na sell order ay kayang ibagsak ang presyo.

Sa listahang ito, kapansin-pansin ang Tesla. Bumagsak ito ng 5.06%, halos pinakamaliit na pagbaba, ngunit kung titingnan ang data, ang mNAV nito ay umabot ng 985.96. Ibig sabihin, ang valuation ng Tesla sa market ay halos 1,000 beses ng halaga ng hawak nitong crypto.

Dahil hindi talaga DAT company ang Tesla, ang pag-iipon ng crypto ay parang side business lang. Ang mga investors ay bumibili ng Tesla dahil sa electric vehicle business nito, at halos walang epekto ang galaw ng Bitcoin sa valuation nito; ganito rin ang kaso ng Coinbase, na bumagsak ng 7.75%, pero bilang exchange, may tunay itong kita mula sa transaction fees.

Sa kabilang banda, ibang-iba ang sitwasyon ng mga purong DAT companies.

Ang mNAV ng MicroStrategy ay 1.28x lang, halos katumbas ng halaga ng hawak nitong crypto. Ang Galaxy Digital ay may mNAV na 5.49x, at ang MARA Holdings ay 1.29x. Ang valuation ng market sa mga kumpanyang ito ay halos katumbas lang ng halaga ng kanilang crypto assets plus kaunting premium. Kapag bumagsak ang crypto market, wala silang ibang negosyo na pwedeng sumalo.

Kapag ang market cap ng isang kumpanya ay halos katumbas ng halaga ng hawak nitong crypto assets (mNAV malapit sa 1), ibig sabihin nito ay naniniwala ang market na bukod sa pag-iipon ng crypto, wala nang ibang value ang kumpanya.

Ang mNAV ng Bitmine ay 0.98, at ang American Bitcoin ay hindi naglabas ng data pero malamang mababa rin. Sa katunayan, ang mga kumpanyang ito ay parang Bitcoin ETF na lang na nakalistang kumpanya ang anyo.

Ang tanong: ngayong may tunay nang Bitcoin ETF na pwedeng bilhin, bakit kailangan pang dumaan ng investors sa mga kumpanyang ito para mag-indirect hold?

Maaaring ito ang dahilan kung bakit sa gitna ng panic, mas malaki ang bagsak ng mga kumpanyang may mababang mNAV. Sila na ang may risk ng crypto assets, may risk pa ng stock market, pero walang naibibigay na dagdag na value.

Makaraan ang ilang oras, magbubukas na ulit ang US stock market. Matapos ang weekend na pahinga, gaganda kaya ang market sentiment? Ang mga small DAT companies na bumagsak ng higit 10%, patuloy pa rin bang ibebenta o may papasok na bargain hunters?

Sa datos, ang mga kumpanyang may mNAV na mas mababa sa 1 ay maaaring may opportunity para sa oversold rebound, pero maaari rin itong maging value trap. Sa huli, kung mismong business model ay may duda na, hindi sapat na dahilan ang pagiging mura para bumili.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Karaniwan, malakas ang pagbagsak ng altcoins bago magsimula ang altseason. Mauulit kaya ang kasaysayan?

Misteryosong Hyperliquid trader ay nagdodoble ng kanilang Bitcoin short

Ang halaga ng negosyo ng Metaplanet ay bumaba sa ibaba ng Bitcoin holdings sa unang pagkakataon

Mabilisang Balita: Ang mNAV ng Metaplanet ay bumaba sa ibaba ng 1 sa unang pagkakataon, na nangangahulugang mas mababa ang halaga ng kumpanya kaysa sa halaga ng mga bitcoin holdings nito. Bumaba ng 18.44% ang shares ng Metaplanet sa nakaraang buwan, ngunit nananatiling tumaas ng 38.5% mula simula ng taon.

Matinding Pagbabago ng JPMorgan: Mga Plano sa Crypto Trading Nang Walang Custody, Sa Ngayon