May-akda: Saint

Pagsasalin: AididiaoJP, Foresight News

Sa bawat ilang panahon, mayroong isang DeFi na produkto na sumisikat sa crypto market.

Ginawang madali ng Pumpfun ang pag-isyu ng token, habang binago naman ng Kaito ang content distribution.

Ngayon, muling babaguhin ng YieldBasis ang paraan ng pagkita ng liquidity providers: sa pamamagitan ng pag-convert ng volatility sa kita at pag-aalis ng impermanent loss.

Sa artikulong ito, tatalakayin natin ang mga pangunahing kaalaman, susuriin ang kung paano gumagana ang YieldBasis, at bibigyang-diin ang mga kaugnay na oportunidad sa pamumuhunan.

Pangkalahatang-ideya

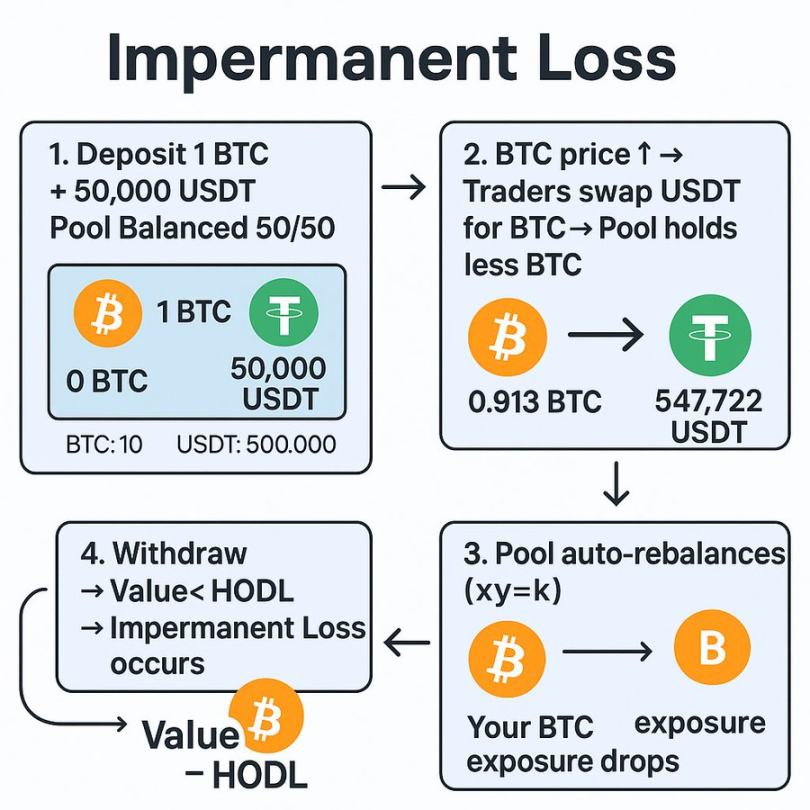

Kung ikaw ay nagbigay na ng liquidity sa isang dual-asset pool, malamang ay naranasan mo na ang impermanent loss.

Ngunit para sa mga hindi pamilyar sa konseptong ito, isang mabilis na pagbalik-tanaw:

Ang impermanent loss ay isang pansamantalang pagkawala ng halaga na nangyayari kapag nagbibigay ng liquidity sa isang pool na may dalawang uri ng asset.

Habang ang mga user ay nagte-trade sa pagitan ng mga asset na ito, awtomatikong nire-rebalance ng pool ang sarili, na kadalasan ay nagreresulta sa mas maraming hawak na asset na nabenta para sa liquidity provider.

Halimbawa, sa isang BTC/USDT pool, kung tumaas ang presyo ng BTC, magbebenta ang mga trader ng BTC sa pool para kumita, at ang liquidity provider ay magtatapos na may mas maraming USDT at mas kaunting BTC.

Kapag ini-withdraw ang pondo, ang kabuuang halaga ng posisyon ay kadalasang mas mababa kaysa kung basta mo lang hinawakan ang BTC.

Noong 2021, sapat na ang mataas na annual percentage yield at liquidity incentives para mabawi ito.

Ngunit habang nag-mature ang DeFi, naging tunay na depekto ang impermanent loss.

Iba't ibang protocol ang nagpakilala ng mga solusyon, gaya ng concentrated liquidity, delta-neutral liquidity provision, at single-sided pools, ngunit bawat isa ay may sariling trade-off.

Ang YieldBasis ay gumagamit ng bagong paraan, na layuning gawing muling kumikita ang liquidity provision sa pamamagitan ng pagkuha ng kita mula sa volatility habang ganap na inaalis ang impermanent loss.

Ano ang YieldBasis?

Sa madaling salita, ang YieldBasis ay isang platform na itinayo sa ibabaw ng Curve, na gumagamit ng Curve pools upang makabuo ng kita mula sa price volatility habang pinoprotektahan ang posisyon ng liquidity provider laban sa impermanent loss.

Sa paglulunsad, ang Bitcoin ang pangunahing asset. Idinedeposito ng mga user ang BTC sa YieldBasis, na inilalagay ito sa Curve BTC pool, at gumagamit ng natatanging on-chain structure upang mag-apply ng leverage, kaya na-neutralize ang impermanent loss.

Itinatag ng parehong team sa likod ng Curve, kabilang si @newmichwill.

Malalaking milestone na ang naabot ng YieldBasis:

• Nakalikom ng mahigit 50 milyong dolyar mula sa mga top founder at investor

• Nakapagtala ng mahigit 150 milyong dolyar na committed amount sa Legion sale

• Napuno ang BTC pool nito ilang minuto lang matapos ang paglulunsad

Paano nga ba gumagana ang mekanismong ito?

Pag-unawa sa Workflow ng YieldBasis

Gumagana ang YieldBasis sa pamamagitan ng tatlong-hakbang na proseso, na layuning mapanatili ang 2x leveraged na posisyon habang pinoprotektahan ang liquidity provider laban sa downside risk.

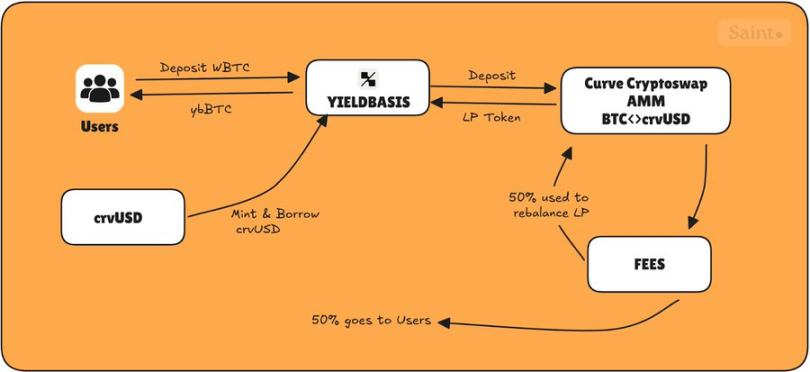

Pagdeposito

Ang unang hakbang ng user ay magdeposito ng BTC sa YieldBasis upang makapag-mint ng ybBTC, isang receipt token na kumakatawan sa kanilang share sa pool. Ang kasalukuyang suportadong asset ay kinabibilangan ng cbBTC, tBTC, at WBTC.

Flash Loan at Leverage Setup

Nagfa-flash loan ang protocol ng crvUSD na katumbas ng USD value ng naidepositong BTC.

Pinagpapareha ang BTC at ang hiniram na crvUSD, at ibinibigay bilang liquidity sa BTC/crvUSD Curve pool.

Ang nabuong LP token ay ide-deposito bilang collateral sa Curve CDP (collateralized debt position) upang makakuha ng isa pang crvUSD loan, na gagamitin para bayaran ang flash loan, kaya ang posisyon ay ganap na leveraged.

Nagkakaroon ito ng 2x leveraged na posisyon na may constant 50% debt ratio.

Leverage Rebalancing

Habang gumagalaw ang presyo ng BTC, awtomatikong nire-rebalance ng sistema upang mapanatili ang 50% debt-to-equity ratio:

-

Kung tumaas ang BTC: Tumataas ang halaga ng LP → Hihiram pa ang protocol ng crvUSD → Ire-reset ang exposure sa 2x

-

Kung bumaba ang BTC: Bumababa ang halaga ng LP → Magre-redeem ng bahagi ng LP → Magbabayad ng utang → Ire-restore ang ratio sa 50%

Nananatiling constant ang BTC exposure, kaya kahit magbago ang presyo, hindi ka mawawalan ng BTC.

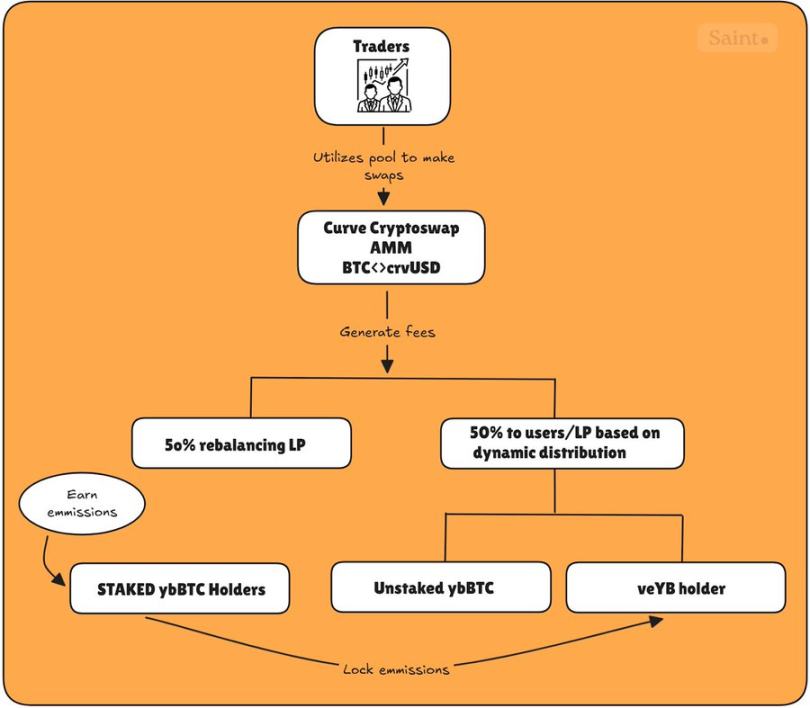

Ang rebalancing ay hinahawakan ng dalawang pangunahing bahagi: automated rebalancing market maker at virtual pool.

Sinusubaybayan ng automated rebalancing market maker ang LP token at crvUSD debt, ina-adjust ang presyo upang hikayatin ang mga arbitrageur na ibalik ang balanse.

Kasabay nito, ang virtual pool ay nagbabalot ng lahat ng hakbang—flash loan, LP token mint/burn, at CDP repayment—sa isang atomic transaction.

Pinipigilan ng mekanismong ito ang liquidation events sa pamamagitan ng pagpapanatili ng stable leverage, habang binibigyan ng maliit na profit incentive ang mga arbitrageur upang mapanatili ang equilibrium.

Ang resulta ay isang self-balancing system na patuloy na naghe-hedge ng impermanent loss.

Mga Bayarin at Token Distribution

Apat na pangunahing token ang mayroon ang YieldBasis na nagde-define ng incentive system nito:

-

ybBTC: Claim sa 2x leveraged BTC/crvUSD LP

-

Staked ybBTC: Staked na bersyon para kumita ng token emissions

-

YB: Native protocol token

-

veYB: Vote-locked YB, nagbibigay ng governance rights at boosted rewards

Lahat ng trading fees mula sa BTC/crvUSD pool ay hinahati:

-

50% para sa mga user (ibinabahagi sa unstaked ybBTC at veYB holders)

-

50% ay bumabalik sa protocol, pinopondohan ang rebalancing mechanism

Tinitiyak ng 50% na bumabalik sa rebalancing pool na hindi magkakaroon ng liquidation call dahil sa kakulangan ng arbitrageur na magbalanse ng pool; kaya ginagamit ng protocol ang 50% ng protocol fees para gawin ito mismo.

Ang natitirang 50% na ibinabahagi sa mga user ay hinahati sa unstaked ybBTC at veYB governance, ayon sa dynamic allocation.

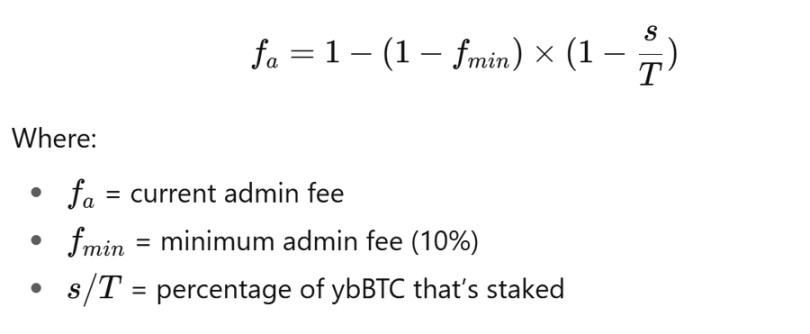

Sa madaling sabi, sinusubaybayan ng protocol ang dami ng staked ybBTC at ginagamit ang sumusunod na formula upang ayusin ang fees na maaaring kitain ng bawat holder (unstaked ybBTC at veYB):

Kapag walang nag-stake (s = 0)

Kaya, 𝑓ₐ = 𝑓𝑚𝑖𝑛 = 10%, veYB holders ay nakakakuha lamang ng maliit na bahagi (10%), at ang unstaked ybBTC holders ay nakakakuha ng natitirang bahagi (90%).

Kapag lahat ay nag-stake (s = T)

Kaya, 𝑓ₐ = 100%, veYB holders ay nakakakuha ng lahat ng user-side fees dahil wala nang natitirang kumita ng trading fees.

Kapag kalahati ng supply ay naka-stake (s = 0.5T), tumataas ang management fee (≈ 36.4%), veYB ay nakakakuha ng 36.4%, at ang unstaked holders ay naghahati sa 63.6%.

Para sa staked ybBTC holders, tumatanggap sila ng YB emissions, na maaaring i-lock bilang veYB, minimum ng 1 linggo, maximum ng 4 na taon.

Maaaring i-lock ng staked ybBTC holders ang kanilang natanggap na emissions upang sabay na makinabang bilang veYB holders sa fees at emissions, na lumilikha ng flywheel effect na nagpapahintulot sa kanila na kumita ng pinakamalaking fees mula sa protocol, gaya ng ipinapakita sa diagram sa ibaba.

Mula nang ilunsad, may ilang interesanteng statistics ang yieldbasis:

-

Kabuuang trading volume na umabot sa 28.9 milyong dolyar

-

Mahigit 6 milyong dolyar ang nagamit para sa rebalancing

-

Nakalikha ng mahigit 200,000 dolyar na fees.

Personal na Opinyon

Ang YieldBasis ay isa sa pinaka-innovative na disenyo sa liquidity provision mula noong orihinal na stable swap model ng Curve.

Pinagsasama nito ang mga napatunayang mekanismo: vote-escrowed tokenomics, automated rebalancing, at leveraged liquidity provision, sa isang bagong framework na maaaring magtakda ng susunod na pamantayan para sa capital-efficient yield strategies.

Dahil ito ay binuo ng parehong grupo sa likod ng Curve, hindi nakapagtataka ang optimism ng market. Sa mahigit 50 milyong dolyar na pondo at mabilis na napunong pool, malinaw na tumataya ang mga investor sa hinaharap nitong token launch.

Gayunpaman, ang produkto ay nasa maagang yugto pa rin. Ang relatibong stable na katangian ng BTC ay ginagawa itong ideal na test asset, ngunit kung maagang ipakilala ang high-volatility trading pairs, maaaring hamunin nito ang rebalancing mechanism.

Gayunpaman, matibay ang pundasyon, at kung ligtas na mapalawak ang modelong ito, maaari itong magbukas ng isang ganap na bagong hangganan ng kita para sa mga DeFi liquidity provider.