Ang “laro ng posibilidad” na nagkakahalaga ng $2 bilyon: Darating na ba ang “singularity” na sandali para sa prediction market?

Malalimang pagsusuri sa batayang lohika at pangunahing halaga ng prediction market, pati na rin ang paunang pagtatasa sa mga pangunahing hamon at direksyon ng pag-unlad na kinakaharap nito.

Orihinal na Pamagat: 《Bitget Wallet Research: $2 bilyong "Probability Game": Darating na ba ang "Singularity" Moment ng Prediction Market?》

Pinagmulan: Bitget Wallet Research

Panimula

Mula sa mga usap-usapan gaya ng "Magsusuot ba ng suit si Zelensky" hanggang sa mga global na pokus tulad ng US election at Nobel Prize, ang prediction market ay laging nagiging "mainit na usapan" sa mga tiyak na panahon. Gayunpaman, mula 2025Q3, tila may tunay na bagyo na namumuo:

Noong unang bahagi ng Setyembre, ang industry giant na Polymarket ay nakakuha ng regulatory approval mula sa US CFTC, at makalipas ang tatlong taon ay muling nakabalik sa US market;

Noong unang bahagi ng Oktubre, ang ICE, ang parent company ng New York Stock Exchange, ay nagplano na mag-invest ng hanggang $2 bilyon sa Polymarket;

Noong kalagitnaan ng Oktubre, ang lingguhang trading volume ng prediction market ay umabot sa all-time high na $2 bilyon.

Kasabay ng pagdating ng malalaking kapital, pagbubukas ng regulasyon, at kasiyahan ng merkado, may mga usap-usapan din tungkol sa paglabas ng Polymarket token—saan nagmula ang init na ito? Isa lang ba itong panandaliang hype, o isang "value singularity" ng isang bagong financial track? Sa artikulong ito, dadalhin ka ng Bitget Wallet Research sa masusing pagsusuri ng lohika at core value ng prediction market, pati na rin ang mga pangunahing hamon at direksyon ng pag-unlad nito.

I. Mula sa "Dispersed Knowledge" hanggang "Dual Oligopoly": Ang Ebolusyon ng Prediction Market

Ang prediction market ay hindi orihinal na likha ng crypto world; ang teoretikal na pundasyon nito ay maaaring i-trace pabalik pa noong 1945. Sa kanyang klasikong diskurso, iminungkahi ng ekonomistang si Hayek na ang "dispersed knowledge" na kalat-kalat at lokal ay maaaring epektibong mapagsama-sama ng market sa pamamagitan ng price mechanism. Ang ideyang ito ang itinuturing na pundasyon ng teorya ng prediction market.

Noong 1988, inilunsad ng University of Iowa ang unang academic prediction platform—Iowa Electronic Markets (IEM), na nagpapahintulot sa mga user na mag-trade ng futures contracts sa mga totoong kaganapan (tulad ng presidential election). Sa sumunod na mga dekada, maraming pag-aaral ang nagpatunay na: ang isang mahusay na disenyo ng prediction market ay kadalasang mas tumpak kaysa sa tradisyonal na opinion polls.

Ngunit sa pagdating ng blockchain technology, nagkaroon ng bagong malawakang aplikasyon ang tool na ito. Ang transparency, decentralization, at global access ng blockchain ay nagbigay ng halos perpektong infrastructure para sa prediction market: Sa pamamagitan ng smart contracts na awtomatikong nagsasagawa ng settlement, nababasag ang tradisyonal na mga hadlang sa pagpasok sa finance, kaya't kahit sino sa mundo ay maaaring makilahok, na lubos na nagpapalawak ng lawak at lalim ng "information aggregation". Unti-unti, ang prediction market ay nag-evolve mula sa isang niche na betting tool tungo sa isang makapangyarihang on-chain financial sector, na nagsimulang malalim na maiugnay sa "crypto market".

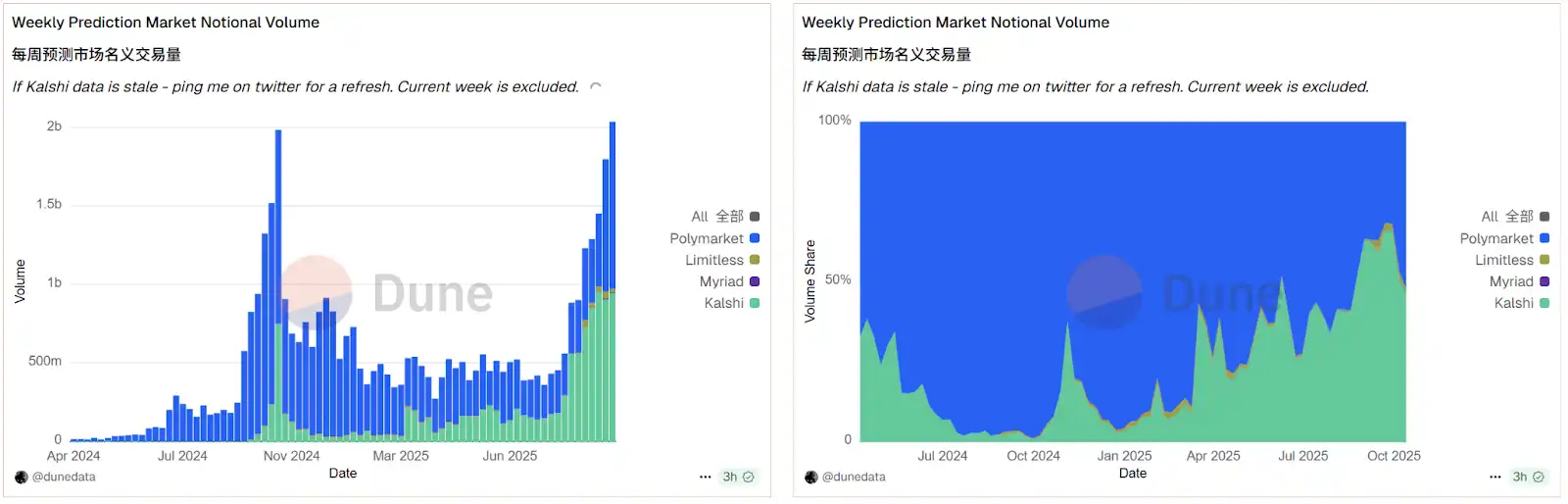

Pinagmulan ng data: Dune

Ang data mula sa Dune platform ay malinaw na nagpapakita ng trend na ito. Ayon sa on-chain data, ang kasalukuyang crypto prediction market ay nagpapakita ng mataas na monopolyo na "dual oligopoly" na pattern: Polymarket at Kalshi ang dalawang giants na sumasakop ng mahigit 95% ng market share. Sa ilalim ng sabay na pag-angat ng kapital at regulasyon, ang track na ito ay muling nabuhay. Noong kalagitnaan ng Oktubre, ang lingguhang trading volume ng prediction market ay lumampas sa $2 bilyon, na nalampasan ang dating record bago ang 2024 US election. Sa biglaang paglago na ito, pansamantalang nangunguna ang Polymarket laban sa Kalshi dahil sa regulatory breakthrough at potensyal na token launch, na lalo pang nagpapatibay sa posisyon nito bilang industry leader.

II. "Event Derivatives": Higit pa sa Pagsusugal, Bakit Tumaya ang Wall Street?

Upang maintindihan kung bakit malaki ang investment ng ICE sa Polymarket, kailangang alisin ang "betting" na balabal ng prediction market at makita ang "financial tool" na core nito. Ang prediction market sa esensya ay isang alternatibong trading contract, na tinatawag na "event derivatives".

Ito ay iba sa mga kilala nating futures, options, at iba pang "price derivatives". Ang mga ito ay nakabase sa presyo ng asset (tulad ng crude oil, stocks) sa hinaharap, samantalang ang prediction market ay nakabase sa resulta ng tiyak na "event" (tulad ng election, klima) sa hinaharap. Kaya, ang presyo ng kontrata ay hindi sumasalamin sa asset value, kundi sa collective consensus ng market sa "probability ng event".

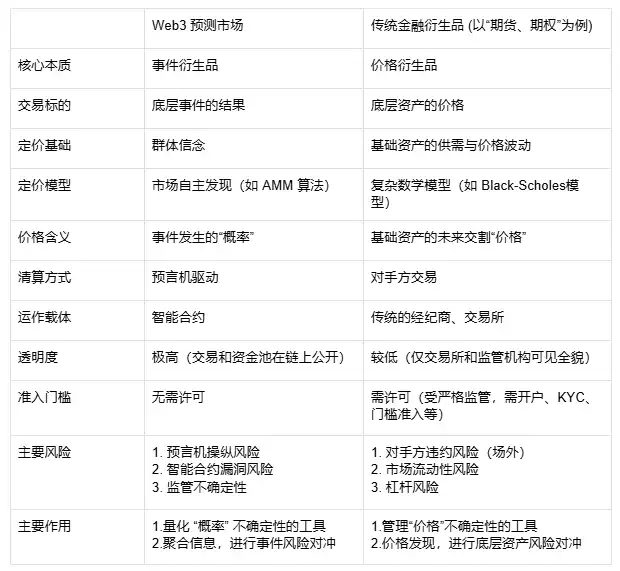

Sa tulong ng Web3, lalo pang lumaki ang pagkakaibang ito. Ang tradisyonal na derivatives ay umaasa sa Black-Scholes at iba pang komplikadong mathematical models para sa pricing, at sa brokers at centralized exchanges para sa settlement; samantalang ang on-chain prediction market ay awtomatikong pinapatakbo ng smart contracts, at ang settlement ay pinapagana ng oracle, na ang pricing (tulad ng AMM algorithm) at liquidity pool ay ganap na transparent on-chain. Lubos nitong pinababa ang entry barrier, ngunit nagdala rin ng bagong risks (tulad ng oracle manipulation at contract vulnerabilities), na malinaw na naiiba sa counterparty risk at leverage risk ng tradisyonal na finance.

Pagkukumpara ng Prediction Market at Tradisyonal na Financial Derivatives

Ang natatanging mekanismong ito ang pangunahing dahilan kung bakit naaakit ang mainstream financial institutions. Nagbibigay ito ng tatlong pangunahing value na hindi kayang abutin ng tradisyonal na market, at ito ang tunay na dahilan kung bakit tumataya ang mga giants tulad ng ICE:

Una, ito ay isang advanced na "information aggregator" na muling binubuo ang landscape ng information equality. Sa panahon ng AI-generated content, fake news, at echo chambers, naging mahal at mahirap tukuyin ang "katotohanan". Nagbibigay ang prediction market ng radikal na solusyon: Ang katotohanan ay hindi na dinidikta ng awtoridad o media, kundi nililikha ng decentralized, economically incentivized market sa pamamagitan ng "bidding". Tumutugon ito sa lumalaking kawalan ng tiwala (lalo na sa kabataan) sa tradisyonal na sources, at nagbibigay ng mas tapat na alternatibong information source na "voting with money". Higit pa rito, nilalampasan ng mekanismong ito ang tradisyonal na "information aggregation" at nagtatakda ng real-time pricing ng "katotohanan", na lumilikha ng napakahalagang "real-time sentiment indicator" at nagtataguyod ng information equality sa lahat ng aspeto.

Pangalawa, ginagawa nitong asset ang "information gap" mismo, na nagbubukas ng bagong investment track. Sa tradisyonal na finance, ang mga investment ay nakabase sa stocks, bonds, at iba pang "property certificates". Ngunit nilikha ng prediction market ang isang bagong uri ng asset na maaaring i-trade—ang "event contract". Pinapayagan nito ang mga investor na gawing financial instrument ang kanilang paniniwala o information advantage tungkol sa hinaharap. Para sa mga professional information analyst, quantitative funds, at maging AI models, ito ay isang unprecedented na paraan ng pagkita. Hindi na nila kailangang dumaan sa komplikadong secondary market operations (tulad ng pag-long o pag-short ng kaugnay na stocks) para ipahayag ang kanilang pananaw—direkta na silang "nag-iinvest" sa mismong event. Ang napakalaking trading potential ng bagong asset class na ito ang pangunahing interes ng mga operator tulad ng ICE.

Pangatlo, nililikha nito ang "lahat ay maaaring i-hedge" na risk management market, na lubos na nagpapalawak ng hangganan ng finance. Mahirap i-hedge ng tradisyonal na financial tools ang uncertainty ng mismong "event". Halimbawa, paano mag-hedge ng isang shipping company ang geopolitical risk ng "canal closure"? Paano mag-hedge ng isang magsasaka ang climate risk ng "bababa ba sa X millimeters ang ulan sa susunod na 90 araw"? Nagbibigay ang prediction market ng perpektong solusyon dito. Pinapayagan nito ang mga kalahok sa real economy na gawing standardized tradable contract ang abstract na "event risk" para sa tumpak na risk hedging. Para itong pagbubukas ng bagong "insurance" market para sa real economy, na nagbibigay ng bagong entry point para sa finance na mag-empower sa real economy—ang potensyal nito ay lampas sa inaasahan.

III. Mga Pangamba sa Likod ng Kasaganaan: Tatlong Malalaking Hamon ng Prediction Market

Kahit malinaw ang value proposition, sa paglalakbay ng prediction market mula "niche" patungong "mainstream", may tatlong magkakaugnay na hamon na bumubuo sa kisame ng pag-unlad ng industriya.

Unang hamon: Ang kontradiksyon ng "katotohanan" at "arbiter", o ang oracle problem. Ang prediction market ay "result-based trading", ngunit sino ang mag-aanunsyo ng "resulta"? Isang decentralized on-chain contract, ngunit nakasalalay sa isang centralized "arbiter"—ang oracle. Kung malabo ang definition ng event (tulad ng "pagsusuot ng suit"), o kung ang oracle ay na-manipulate o nagkamali, mawawala agad ang pundasyon ng tiwala ng market.

Pangalawang hamon: Ang kontradiksyon ng "lawak" at "lalim", o ang liquidity exhaustion ng long-tail. Ang kasalukuyang kasaganaan ay nakasentro sa mga pangunahing event tulad ng "US election". Ngunit ang tunay na halaga ng prediction market ay nasa pagseserbisyo sa mga vertical at niche na "long-tail market" (tulad ng nabanggit na agricultural at shipping risks). Natural na kulang ang atensyon sa mga market na ito, kaya't matindi ang liquidity exhaustion, madaling ma-manipulate ang presyo, at nawawala ang tunay na function ng information aggregation at risk hedging.

Pangatlong hamon: Ang kontradiksyon ng "market maker" at "insider", o ang "adverse selection" problem ng AMMs. Sa tradisyonal na DeFi, ang AMM market makers (LPs) ay tumataya sa volatility ng market at kumikita sa trading fees. Ngunit sa prediction market, ang LP ay direktang tumataya laban sa "informed traders". Halimbawa, sa isang market ng "ma-aapprove ba ang bagong gamot", kapag ang LP ay tumaya laban sa scientist na may inside information—ito ay siguradong talo na "adverse selection". Kaya sa katagalan, mahirap mabuhay ang automated market makers sa ganitong market, at kailangang umasa ang platform sa mahal na manual market makers para mapanatili ang operasyon, na labis na pumipigil sa scale expansion nito.

Sa hinaharap, ang breakthrough ng prediction market industry ay tiyak na iikot sa tatlong pangunahing hamon na ito: Mas decentralized at resistant sa manipulation na oracle solutions (tulad ng multi-party verification, AI-assisted review) ang pundasyon ng tiwala; ang pag-akit ng liquidity sa long-tail market sa pamamagitan ng incentive mechanisms at mas mahusay na algorithms (tulad ng dynamic AMM) ang susi sa tunay na value delivery; at mas masalimuot na market maker models (tulad ng dynamic fees, information asymmetry insurance pools) ang magiging engine ng scale expansion.

IV. Konklusyon: Mula "Probability Game" Hanggang "Financial Infrastructure"

Ang regulatory approval ng CFTC at pagpasok ng ICE ay malinaw na senyales: Ang prediction market ay unti-unting tinatrato bilang isang seryosong financial tool mula sa pagiging isang marginalized na "crypto toy". Sa core value nitong "information aggregation" at financial core na "event derivatives", nagbibigay ito ng bagong risk management dimension sa modern finance. Totoo, hindi madali ang landas mula "probability game" patungong "financial infrastructure". Tulad ng nabanggit, ang oracle problem ng "arbiter", liquidity challenge ng long-tail market, at "adverse selection" ng market makers ay mga hamon na dapat harapin ng industriya pagkatapos ng kasiyahan.

Ngunit anuman ang mangyari, isang bagong panahon ng pagsasanib ng information, finance, at technology ang nagsimula na. Kapag ang pinakamalalaking tradisyonal na kapital ay nagsimulang tumaya nang malaki sa track na ito, ang epekto nito ay higit pa sa $2 bilyong lingguhang trading volume. Maaaring ito na ang tunay na "singularity" moment—na nagpapahiwatig na isang bagong asset class (ang karapatan sa pagpepresyo ng "paniniwala" at "hinaharap") ay tinatanggap na ng mainstream financial system.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagsusuri ngayong linggo: Macro na "pagbaha" na linggo: Nahuling CPI at "rate hike chase" ng Bank of Japan

Ang pandaigdigang merkado ay maghaharap ng mahahalagang datos ngayong linggo, kabilang ang ulat ng non-farm employment ng US, CPI inflation data, at desisyon ng Bank of Japan tungkol sa pagtaas ng interes. Ang mga kaganapang ito ay may malaking epekto sa liquidity ng merkado. Ang presyo ng Bitcoin ay patuloy na nagbabago dahil sa mga macroeconomic na salik, habang ang mga institusyon gaya ng Coinbase at HashKey ay nagsisikap na magtagumpay sa pamamagitan ng inobasyon at paglalathala sa merkado.

Piniling Mainit na Balita ng Linggo: Nagbaba ng interest rate ang Federal Reserve at hindi direktang "nagpaluwag ng pera"! Pinalitan ba ng pilak ang ginto bilang bagong paborito?

Nagbaba ng interest rate ang Federal Reserve at nagsimula ng bond buying, habang ang Japan at ibang mga bansa ay posibleng lumipat sa pagtaas ng interest rate. Patuloy na tumataas ang presyo ng pilak, aabot sa 1.5 trillions ang SpaceX IPO, at naging "AI bubble litmus test" ang Oracle! Nanatili ang deadlock sa teritoryo sa usapang kapayapaan ng Russia at Ukraine, kinumpiska ng US ang oil tanker ng Venezuela… Aling mga exciting na market movements ang hindi mo napanood ngayong linggo?

Ano ang mga mahahalagang punto na dapat bigyang pansin sa Solana Breakpoint 2025

Paano nakukuha ng Solana ang bahagi ng merkado sa isang lalong kompetitibong merkado?

Tumataas ang Presyo ng BTC: Bitcoin Lumampas sa $89,000 na Hadlang sa Isang Nakakamanghang Rally