Pangunahing Tala

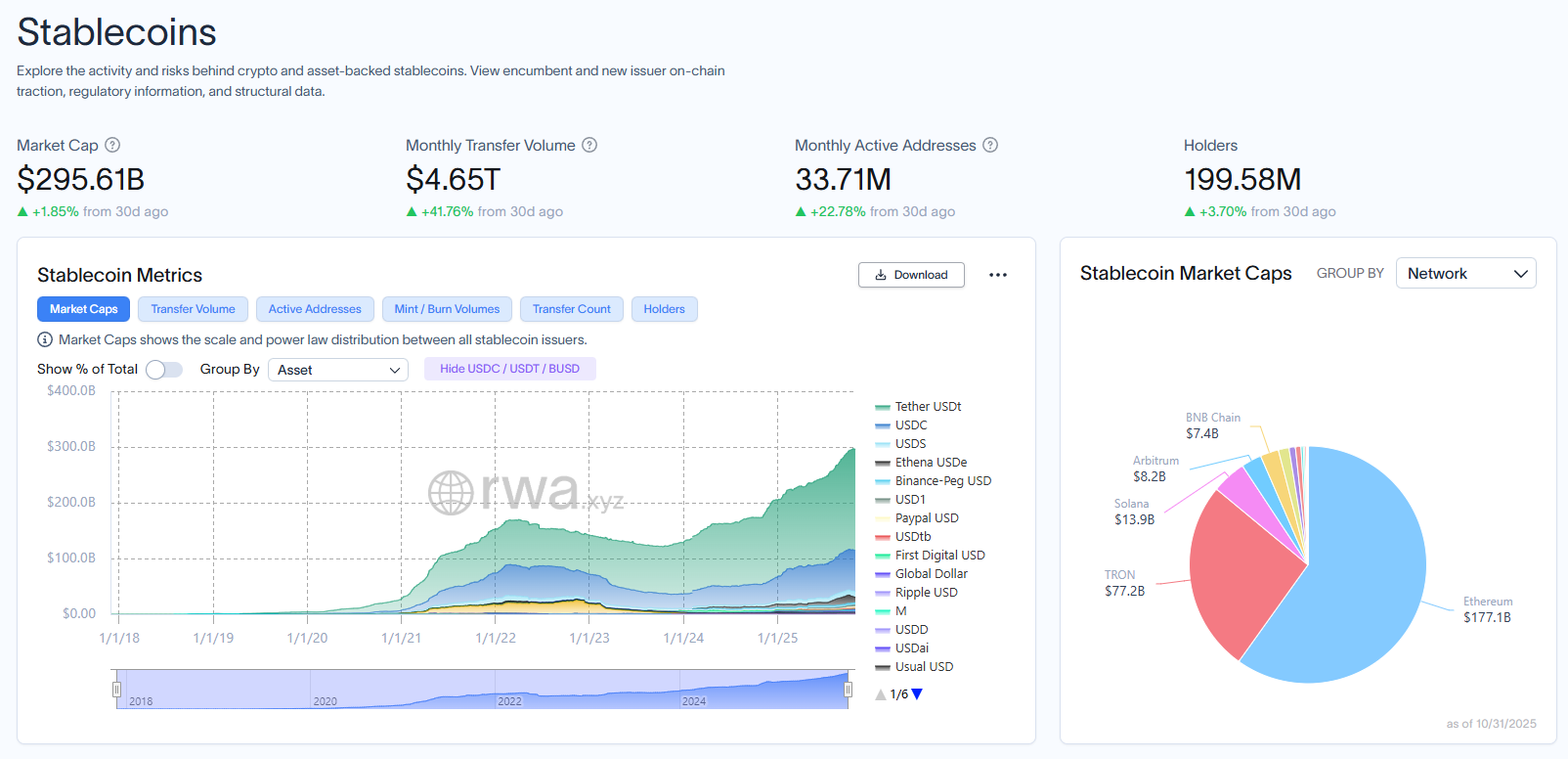

- Ang buwanang aktibong mga address ay umabot sa 33.71 milyon pagsapit ng huling bahagi ng Oktubre, na may transfer volume na umabot sa $4.65 trilyon sa parehong panahon.

- Ang Tether, Circle, Stripe, at Alchemy Pay ay gumagawa ng kani-kanilang mga blockchain upang kontrolin ang mga payment settlement network.

- Ang mga regional stablecoin na suportado ng euro, yen, at iba pang mga currency ay inaasahang makakakuha ng 15-20% na bahagi ng merkado pagsapit ng 2030.

Ang Alchemy Pay at Gate Research ay naglabas ng isang komprehensibong ulat noong Oktubre 31 na nagdedetalye ng ebolusyon ng stablecoin market patungo sa tinatawag ng mga mananaliksik na “infrastructure competition” phase.

Ang ulat ay nagdokumento ng market capitalization na lumampas sa $280 bilyon pagsapit ng Agosto 2025, kung saan ang sektor ay pumapasok sa isang “Age of Compliance” na pinapalakas ng mga bagong regulatory framework.

Ayon sa mga natuklasan, ang kompetisyon ay lumipat mula sa token dominance patungo sa kontrol sa mga payment settlement network.

Ayon sa ulat na inilathala ng Gate Research , ang global stablecoin market ay lumago ng 660 beses mula simula ng 2019.

Ang pagpapatupad ng regulasyon ng GENIUS Act, MiCA framework, at Stablecoin Ordinance ng Hong Kong ay nagmarka ng simula ng compliance era.

Ang market capitalization ay umabot sa $295.61 bilyon pagsapit ng Oktubre 31, na may buwanang aktibong mga address na umabot sa 33.71 milyon, batay sa datos mula sa RWA.xyz .

Stablecoin dashboard sa rwa.xyz.

Mas Bumibilis ang Integrasyon ng Tradisyunal na Pananalapi

Ang PayPal, Visa, at Mastercard ay isinama na ang mga stablecoin sa retail, enterprise, at cross-border na mga payment system, ayon sa ulat.

Nakipag-partner ang PayPal sa Ernst & Young noong unang quarter ng 2025 upang makumpleto ang cross-border corporate payroll settlement gamit ang PYUSD.

Inilunsad ng Visa ang Global Stablecoin Settlement service nito, na nagpapahintulot sa mga banking partner na mag-settle ng cross-border USDC payments nang direkta sa mga public blockchain.

Ang mga tradisyunal na payment company kabilang ang Western Union’s USDPT stablecoin ay kumakatawan sa nagpapatuloy na pagsasanib ng legacy finance at digital assets.

Ang Kontrol sa Infrastructure ang Nagiging Pangunahing Labanan

Tinukoy ng ulat ang apat na modelo ng infrastructure competition na muling humuhubog sa sektor. Ang Tether ay nagde-develop ng Plasma para sa retail payments at Stable para sa institutional settlement. Ang Circle ay bumubuo ng Arc bilang financial-grade infrastructure para sa mga enterprise.

In-acquire ng Stripe ang stablecoin infrastructure firm na Bridge at iniulat na nagde-develop ng Tempo, isang payments-focused blockchain.

Inilunsad ng Alchemy Pay ang Alchemy Chain, isang Layer 1 blockchain na dinisenyo para sa stablecoin settlement na may real-time foreign exchange rates.

Ang USDT ng Tether ay may 60.66% na bahagi ng merkado na may $179 bilyon na capitalization, habang ang USDC ng Circle ay may 24.64% na bahagi na may $72.8 bilyon, ayon sa datos ng RWA.xyz.

Binanggit sa ulat na ang USDC ay may mas malaking bahagi ng on-chain payment activity kahit na mas maliit ang market capitalization nito.

Ang mga compliance requirement ay lumilikha ng competitive advantage habang ang mga issuer ay nagna-navigate sa magkakaibang regulatory environment. Ang babala ng Circle tungkol sa mga patakaran ng EU ay nagbigay-diin sa mga conflict sa pagitan ng MiCA at mga regulasyon sa payment services.

Inaasahan ng ulat na ang mga non-USD stablecoin ay lalago mula sa single-digit market share patungo sa 15-20% sa loob ng limang taon.

Pinapalakas ng MiCA ang pag-develop ng euro-denominated stablecoin, habang ang Payment Services Act ng Japan ay nagtatag ng framework para sa yen stablecoin.

Ang mga regional currency ay nagkakaroon ng momentum habang ang mga bansa ay naghahangad na mabawasan ang pagdepende sa dollar sa domestic payments at trade finance.

Ang paglulunsad ng Korean Won stablecoin KRWQ sa Base network ay nagpapakita ng paglipat patungo sa regional multipolarity.

Kinonklusyon ng ulat na ang mga stablecoin ay lumilipat mula sa mabilis na paglago patungo sa pagtatatag ng compliance at mula sa dominasyon ng U.S. dollar patungo sa isang multi-polar na landscape.

next