Arthur Hayes: Detalyadong Pagsusuri sa Utang ng Amerika, Pag-imprenta ng Pera, at Hinaharap na Trend ng Bitcoin

May-akda: Arthur Hayes

Orihinal na Pamagat: Hallelujah

Pagsasalin at Pag-aayos: BitpushNews

Upang mapadali ang pagbabasa, ang salin ay bahagyang inayos mula sa orihinal na nilalaman.

Panimula: Pampulitikang Insentibo at ang Hindi Maiiwasang Utang

Papuri kay Satoshi Nakamoto, ang pag-iral ng oras at ng batas ng compounding, ay hiwalay sa pagkakakilanlan ng indibidwal.

Kahit ang gobyerno, may dalawang paraan lamang upang magbayad ng gastusin: gamitin ang ipon (buwis) o maglabas ng utang. Para sa gobyerno, ang ipon ay katumbas ng buwis. Alam ng lahat na hindi popular ang buwis sa mamamayan, ngunit ang paggastos ay kaakit-akit. Kaya, kapag nagbibigay ng benepisyo sa mga mamamayan at mga elitista, mas pinipili ng mga pulitiko na maglabas ng utang. Palaging mas gusto ng mga pulitiko na mangutang para sa hinaharap upang matiyak ang kanilang muling pagkakahalal sa kasalukuyan, dahil kapag dumating na ang bayarin, malamang wala na sila sa pwesto.

Kung dahil sa insentibo ng mga opisyal, lahat ng gobyerno ay "hard-coded" na mas gustong maglabas ng utang kaysa magtaas ng buwis para magbigay ng benepisyo, ang susunod na mahalagang tanong ay: Paano pinopondohan ng mga bumibili ng US Treasury bonds ang kanilang mga pagbili? Ginagamit ba nila ang sarili nilang ipon/kapital, o nangungutang din sila?

Ang pagsagot sa mga tanong na ito, lalo na sa konteksto ng "Pax Americana", ay mahalaga para mahulaan natin ang hinaharap ng paglikha ng dolyar. Kung ang marginal buyer ng US Treasury ay pinopondohan ang pagbili sa pamamagitan ng pangungutang, maaari nating matukoy kung sino ang nagpapautang sa kanila. Kapag nalaman natin kung sino ang nagpapautang, malalaman natin kung sila ba ay lumilikha ng pera mula sa wala (ex nihilo) para ipautang, o ginagamit ang sarili nilang kapital. Kung matapos sagutin ang lahat ng tanong ay matuklasan nating ang nagpapautang ay lumilikha ng pera sa proseso ng pagpapautang, maaari nating tapusin ang sumusunod:

Ang utang na inilalabas ng gobyerno ay magpapalaki sa suplay ng pera.

Kung totoo ang pahayag na ito, maaari nating tantiyahin ang limitasyon ng credit na maaaring ilabas ng nagpapautang (kung sakaling may limitasyon).

Mahalaga ang mga tanong na ito dahil ang aking argumento ay: Kung ang pangungutang ng gobyerno ay patuloy na lalaki gaya ng inaasahan ng mga malalaking bangko (TBTF Banks), US Treasury, at Congressional Budget Office, lalaki rin ang balance sheet ng Federal Reserve. Kung lalaki ang balance sheet ng Federal Reserve, ito ay positibo para sa dollar liquidity, na sa huli ay magtutulak pataas sa presyo ng Bitcoin at iba pang cryptocurrencies.

Susunod, sasagutin natin ang mga tanong isa-isa at susuriin ang lohika ng palaisipan na ito.

Serye ng mga Tanong

Magpopondo ba si dating US President Trump ng deficit sa pamamagitan ng pagbawas ng buwis?

Hindi. Siya at ang "red camp" ng Republican Party ay kamakailan lamang ay pinalawig ang tax cut policy noong 2017.

Nangungutang ba ang US Treasury upang punan ang federal deficit, at magpapatuloy ba ito sa hinaharap?

Oo.

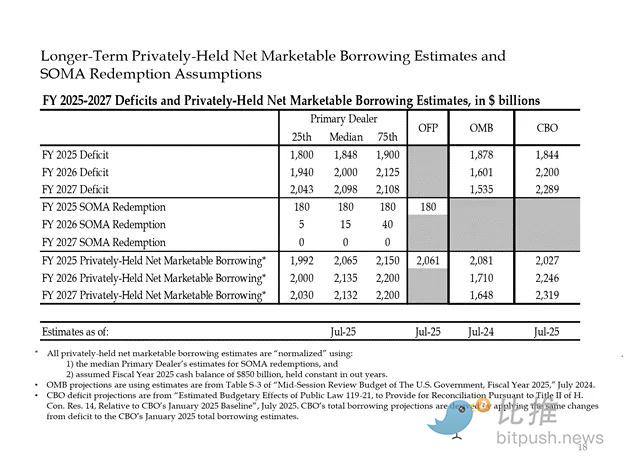

Narito ang mga pagtatantya ng malalaking banker at US government agencies. Gaya ng nakikita, tinatayang ang deficit ay nasa $2 trilyon, at pinopondohan ito sa pamamagitan ng $2 trilyong utang.

Dahil ang sagot sa unang dalawang tanong ay "oo", kung gayon:

Taunang federal deficit = Taunang halaga ng inilalabas na Treasury bonds

Susunod, susuriin natin isa-isa ang mga pangunahing bumibili ng Treasury bonds at kung paano nila pinopondohan ang kanilang mga pagbili.

Ang "Basura" na Lumalamon ng Utang

-

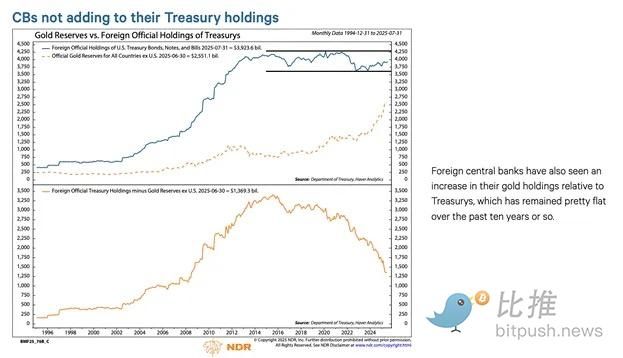

Mga Dayuhang Central Bank

Kung ang "Pax Americana" ay handang nakawin ang pondo ng Russia (isang nuclear power at pinakamalaking exporter ng kalakal sa mundo), walang dayuhang may hawak ng US Treasury ang makasisiguro ng kaligtasan. Napagtanto ng mga tagapamahala ng foreign central bank reserves ang panganib ng expropriation, kaya mas pinipili nilang bumili ng ginto kaysa US Treasury. Kaya, mula noong Pebrero 2022 nang salakayin ng Russia ang Ukraine, nagsimulang tumaas nang husto ang presyo ng ginto.

2. Pribadong Sektor ng US

Ayon sa US Bureau of Labor Statistics, ang personal savings rate noong 2024 ay 4.6%. Sa parehong taon, ang federal deficit ng US ay 6% ng GDP. Dahil mas malaki ang deficit kaysa savings rate, imposibleng maging marginal buyer ng Treasury bonds ang pribadong sektor.

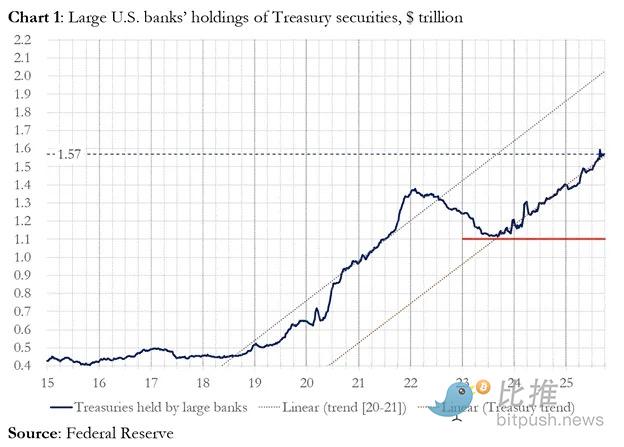

3. Mga Komersyal na Bangko

Bumibili ba ng malakihan ang apat na pangunahing commercial banks ng US Treasury? Ang sagot ay hindi.

Noong fiscal year 2025, bumili ang apat na pangunahing commercial banks ng Treasury bonds na nagkakahalaga ng humigit-kumulang $300 bilyon. Sa parehong fiscal year, naglabas ang Treasury ng $1.992 trilyong Treasury bonds. Bagaman mahalaga ang mga bumibili na ito, hindi sila ang huling marginal buyer.

4. Relative Value (RV) Hedge Funds

Ang RV funds ang marginal buyer ng Treasury bonds, at kinilala ito sa isang kamakailang dokumento ng Federal Reserve.

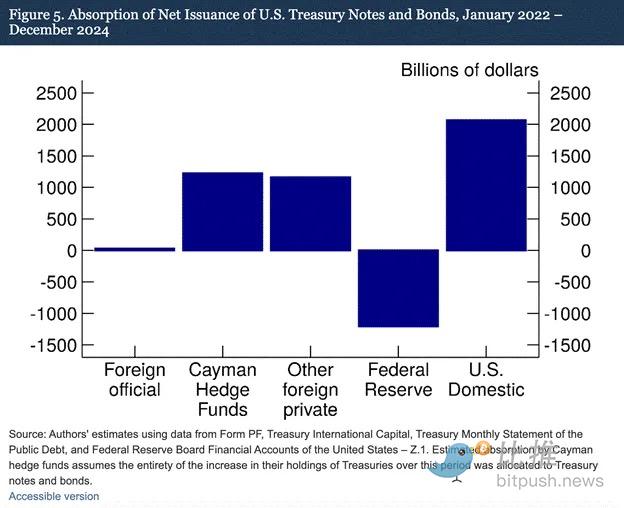

Ipinapakita ng aming natuklasan na ang Cayman Islands hedge funds ay lalong nagiging marginal foreign buyers ng US Treasury at bonds. Gaya ng ipinapakita sa Figure 5, mula Enero 2022 hanggang Disyembre 2024—panahong pinaliit ng Federal Reserve ang balance sheet nito sa pamamagitan ng pagpapalabas ng maturing Treasuries mula sa portfolio—ang Cayman Islands hedge funds ay netong bumili ng $1.2 trilyong Treasury bonds. Kung ipagpapalagay na ang mga pagbiling ito ay pawang Treasury at bonds, sinipsip nila ang 37% ng net issuance ng Treasury at bonds, halos katumbas ng kabuuang binili ng lahat ng iba pang foreign investors.

Ang trading mode ng RV funds:

-

Bumili ng spot Treasury bonds

-

Magbenta ng katumbas na Treasury futures contract

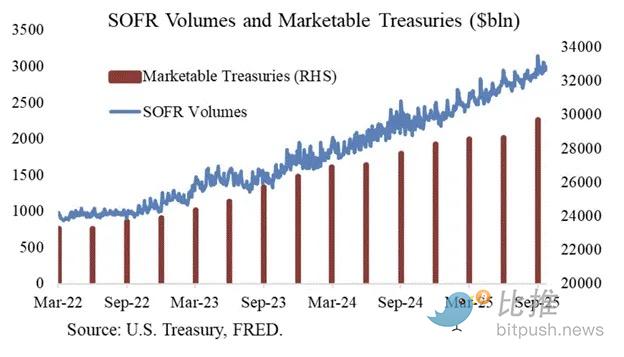

Salamat kay Joseph Wang para sa chart. Ang SOFR trading volume ay isang proxy para sa laki ng partisipasyon ng RV funds sa Treasury market. Gaya ng nakikita mo, ang paglaki ng utang ay tumutugma sa paglaki ng SOFR trading volume. Ipinapakita nito na ang RV funds ang marginal buyer ng Treasury bonds.

Ginagawa ng RV funds ang ganitong kalakalan upang kumita mula sa maliit na price difference ng dalawang instrumento. Dahil napakaliit ng price difference (sinusukat sa basis points; 1 basis point = 0.01%), ang tanging paraan para kumita ay pondohan ang pagbili ng Treasury bonds.

Dinadala tayo nito sa pinakamahalagang bahagi ng artikulo—ang pag-unawa sa susunod na hakbang ng Federal Reserve: Paano pinopondohan ng RV funds ang pagbili ng Treasury bonds?

Bahagi 4: Repo Market, Stealth QE, at Paglikha ng Dolyar

Pinopondohan ng RV funds ang kanilang pagbili ng Treasury bonds sa pamamagitan ng repurchase agreement (repo). Sa isang seamless na transaksyon, ginagamit ng RV funds bilang collateral ang biniling Treasury securities, nanghihiram ng overnight cash, at ginagamit ang cash na ito para sa settlement ng Treasury bonds. Kung sagana ang cash, ang repo rate ay magte-trade sa mas mababa o halos katumbas ng upper bound ng Federal Reserve funds rate. Bakit?

Paano Manipulahin ng Federal Reserve ang Short-term Rates

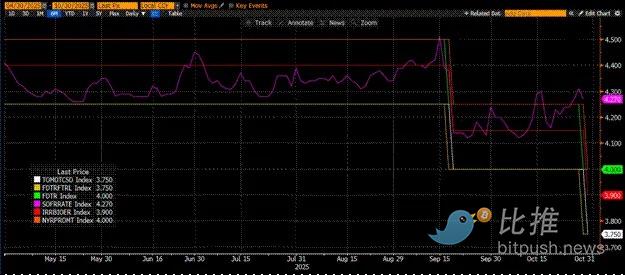

May dalawang policy rates ang Federal Reserve: upper bound ng federal funds rate (Upper Fed Funds) at lower bound (Lower Fed Funds); kasalukuyang 4.00% at 3.75%. Para mapanatili ang aktwal na short-term rate (SOFR, o Secured Overnight Financing Rate) sa loob ng range na ito, ginagamit ng Federal Reserve ang mga sumusunod na tools (inaayos ayon sa rate mula mababa hanggang mataas):

-

Overnight Reverse Repo Facility (RRP): Ang money market funds (MMF) at commercial banks ay nagdedeposito ng cash dito overnight at kumikita ng interes mula sa Federal Reserve. Rate: lower bound ng federal funds rate.

-

Interest on Reserve Balances (IORB): Ang commercial banks ay kumikita ng interes sa excess reserves na naka-deposito sa Federal Reserve. Rate: nasa pagitan ng upper at lower bound.

-

Standing Repo Facility (SRF): Kapag mahigpit ang cash, pinapayagan ang commercial banks at iba pang financial institutions na mag-collateralize ng kwalipikadong securities (karamihan ay US Treasury) at makakuha ng cash mula sa Federal Reserve. Sa esensya, nagpi-print ng pera ang Federal Reserve kapalit ng collateral. Rate: upper bound ng federal funds rate.

Relasyon ng tatlo:

Lower bound ng federal funds rate = RRP < IORB < SRF = Upper bound ng federal funds rate

Ang SOFR (Secured Overnight Financing Rate) ang target rate ng Federal Reserve, na kumakatawan sa composite rate ng iba't ibang repo transactions. Kung ang SOFR ay mas mataas kaysa upper bound ng federal funds rate, nangangahulugan ito na mahigpit ang cash sa sistema, na magdudulot ng malaking problema. Kapag mahigpit ang cash, tataas ang SOFR, at titigil ang highly leveraged fiat financial system sa pag-andar. Ito ay dahil kung ang marginal liquidity buyers at sellers ay hindi makapag-roll ng kanilang utang malapit sa predictable na federal funds rate, malulugi sila nang malaki at titigil sa pagbibigay ng liquidity sa sistema. Walang bibili ng Treasury bonds dahil hindi sila makakakuha ng murang leverage, kaya hindi makakautang ang US government sa abot-kayang halaga.

Pag-alis ng Marginal Cash Providers

Ano ang nagdudulot ng SOFR na mas mataas kaysa upper bound? Kailangan nating tingnan ang marginal cash providers sa repo market: money market funds (MMF) at commercial banks.

-

Pag-alis ng Money Market Funds (MMF): Layunin ng MMF na kumita ng short-term interest na may minimal credit risk. Dati, inaalis ng MMF ang pondo mula sa RRP at inilalagay sa repo market dahil RRP < SOFR. Ngunit ngayon, dahil napaka-attractive ng yield ng short-term Treasury bills (T-bills), inaalis ng MMF ang pondo mula sa RRP at ipinapautang sa US government. Ang RRP balance ay zero na, at halos wala nang cash supply ang MMF sa repo market.

-

Limitasyon ng Commercial Banks: Handa ang mga bangko na mag-supply ng reserves sa repo market dahil IORB < SOFR. Gayunpaman, ang kakayahan ng mga bangko na mag-supply ng cash ay nakadepende kung sapat ang kanilang reserves. Mula nang simulan ng Federal Reserve ang quantitative tightening (QT) noong 2022, nabawasan ng ilang trilyong dolyar ang reserves ng mga bangko. Kapag lumiit ang kanilang balance sheet capacity, napipilitan silang maningil ng mas mataas na rate para mag-supply ng cash.

Mula 2022, parehong MMF at mga bangko na marginal cash providers ay may mas kaunting cash na maibibigay sa repo market. Sa isang punto, pareho silang hindi na handa o hindi na kayang mag-supply ng cash sa rate na mas mababa o katumbas ng upper bound ng federal funds rate.

Samantala, tumataas ang demand para sa cash. Ito ay dahil patuloy ang malakihang paggastos nina dating President Biden at Trump, na nangangailangan ng mas maraming Treasury bonds. Ang marginal buyer ng Treasury bonds, ang RV funds, ay kailangang pondohan ang mga pagbili sa repo market. Kung hindi sila makakakuha ng daily funding sa rate na mas mababa o bahagyang mas mababa sa upper bound ng federal funds rate, titigil sila sa pagbili ng Treasury bonds, at hindi makakautang ang US government sa abot-kayang rate.

Pag-activate ng SRF at Stealth Quantitative Easing (Stealth QE)

Dahil nangyari na ito noong 2019, nag-set up ang Federal Reserve ng SRF (Standing Repo Facility). Basta't may acceptable collateral, maaaring mag-supply ng unlimited cash ang Federal Reserve sa SRF rate (upper bound ng federal funds rate). Kaya, makakasiguro ang RV funds na kahit gaano kakipot ang cash, palagi silang makakakuha ng funding sa pinakamasamang kaso—upper bound ng federal funds rate.

Kung ang SRF balance ay mas mataas sa zero, alam nating ginagamit ng Federal Reserve ang perang ipinrint para bayaran ang mga tseke ng mga pulitiko.

Halaga ng inilalabas na Treasury bonds = Halaga ng pagtaas ng suplay ng dolyar

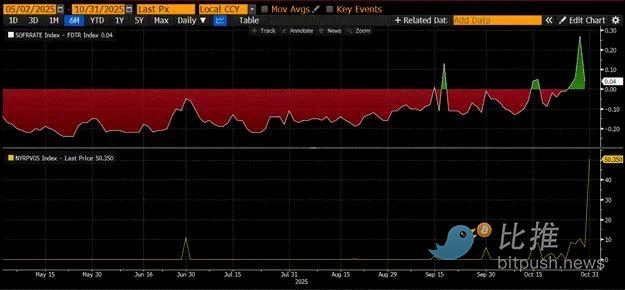

Ipinapakita ng itaas na panel ng chart (top panel) ang pagkakaiba ng (SOFR – upper bound ng federal funds rate). Kapag ang pagkakaibang ito ay malapit sa zero o positibo, mahigpit ang cash. Sa mga panahong ito, ang SRF (bottom panel, sa bilyong dolyar) ay ginagamit nang hindi maliit. Ang paggamit ng SRF ay nagpapahintulot sa mga nangungutang na maiwasan ang mas mataas at mas hindi kontroladong SOFR rate.

Stealth Quantitative Easing (Stealth QE): May dalawang paraan ang Federal Reserve para matiyak na sapat ang cash sa sistema: Una ay ang paglikha ng bank reserves sa pamamagitan ng pagbili ng bank securities, na tinatawag na quantitative easing (QE). Pangalawa ay ang malayang pagpapautang sa repo market sa pamamagitan ng SRF.

Ngayon, ang QE ay itinuturing nang "dirty word", at karaniwang iniuugnay ng publiko sa money printing at inflation. Para maiwasan ang sisi na sila ang sanhi ng inflation, pagsisikapan ng Federal Reserve na ipaliwanag na hindi QE ang kanilang polisiya. Nangangahulugan ito na ang SRF ang magiging pangunahing channel ng pagpasok ng printed money sa global financial system, sa halip na lumikha ng mas maraming bank reserves sa pamamagitan ng QE.

Makakakuha lang ito ng kaunting oras. Ngunit sa huli, ang exponential na paglaki ng Treasury issuance ay magpipilit sa SRF na paulit-ulit gamitin. Tandaan, hindi lang kailangan ni Treasury Secretary Buffalo Bill Bessent na maglabas ng $2 trilyon kada taon para pondohan ang gobyerno, kundi kailangan din niyang maglabas ng ilang trilyong dolyar para i-roll over ang maturing debt.

Malapit nang magsimula ang Stealth QE. Hindi ko alam ang eksaktong oras, ngunit kung magpapatuloy ang kasalukuyang kondisyon ng money market at patuloy na dumami ang Treasury bonds, kailangang lumaki ang SRF balance bilang last lender. Habang lumalaki ang SRF balance, lumalaki rin ang global fiat dollar supply. Ang phenomenon na ito ang muling magsisindi ng bull market ng Bitcoin.

Bahagi 5: Kasalukuyang Market Stagnation at Oportunidad

Bago magsimula ang Stealth QE, kailangan nating kontrolin ang kapital. Inaasahang magpapatuloy ang market volatility, lalo na bago matapos ang US government shutdown.

Sa kasalukuyan, nangungutang ang Treasury sa pamamagitan ng debt auction (negatibo para sa dollar liquidity), ngunit hindi pa ginagastos ang perang ito (positibo para sa dollar liquidity). Ang Treasury General Account (TGA) balance ay humigit-kumulang $150 bilyon na mas mataas kaysa sa target na $850 bilyon, at ang dagdag na liquidity na ito ay ilalabas lamang sa market kapag muling nagbukas ang gobyerno. Ang liquidity siphon effect na ito ay isa sa mga dahilan ng kasalukuyang kahinaan ng crypto market.

Dahil nalalapit na ang ika-apat na anibersaryo ng all-time high ng Bitcoin noong 2021, maraming tao ang maling mag-aakalang ang kasalukuyang market weakness at pagod ay tanda ng tuktok, at ibebenta ang kanilang mga hawak. Siyempre, kung hindi pa sila na-liquidate ("deaded") noong crash ng altcoins ilang linggo na ang nakalipas.

Ngunit ito ay isang pagkakamali. Hindi nagsisinungaling ang lohika ng dollar money market. Ang sulok ng market na ito ay nababalutan ng mga malalabong termino, ngunit kapag isinalin mo ang mga ito sa "money printing" o "money destruction", madali mong malalaman kung paano sumabay sa trend.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagsusuri ng Presyo ng Crypto 11-4: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, JUPITER: JUP

Berachain: Lahat ng pondo na ninakaw dahil sa kahinaan ay nabawi na.

Noong tag-init na iyon, kumita ako ng 50 milyong dolyar sa pag-sniper ng mga altcoin sa DEX.

Mula sa panimulang kapital na $40,000, sa huli ay nakapag-snipe kami ng higit sa 200 iba't ibang altcoin sa mahigit 10 magkakaibang blockchain.

Mula Balancer hanggang Berachain, kapag pinindot ang pause button sa chain

Isang beses na paglabas ng kahinaan ang nagbubunyag ng salungatan sa pagitan ng seguridad ng DeFi at desentralisasyon.