Bakit kailangang magbukas ang gobyerno ng US para tumaas ang presyo ng Bitcoin?

Ang shutdown ng gobyerno ng Estados Unidos ba ang sanhi ng pagbagsak ng pandaigdigang pamilihang pinansyal?

Opisyal nang pumasok sa ika-36 na araw ang record-breaking na government shutdown ng Estados Unidos.

Sa nakalipas na dalawang araw, bumagsak ang pandaigdigang pamilihan ng pananalapi. Ang Nasdaq, Bitcoin, mga stock ng teknolohiya, Nikkei Index, at maging ang mga safe haven assets tulad ng US Treasury at ginto ay hindi nakaligtas.

Kumakalat ang panic sa merkado, habang ang mga pulitiko sa Washington ay patuloy pa ring nagtatalo tungkol sa badyet. Mayroon bang koneksyon sa pagitan ng US government shutdown at pagbagsak ng pandaigdigang pamilihan ng pananalapi? Unti-unti nang lumilinaw ang sagot.

Hindi ito isang karaniwang market correction, kundi isang liquidity crisis na na-trigger ng government shutdown. Kapag nagyeyelo ang paggasta ng gobyerno at daan-daang bilyong dolyar ang nakakandado sa Treasury account at hindi makapasok sa merkado, napuputol ang daloy ng dugo ng sistemang pinansyal.

Ang "Black Hole" ng Treasury

Ang Treasury General Account (TGA) ng US Treasury ay maaaring ituring na central checking account ng gobyerno ng Estados Unidos sa Federal Reserve. Lahat ng kita ng pederal, maging ito ay buwis o kita mula sa pag-isyu ng government bonds, ay idinedeposito sa account na ito.

At lahat ng paggasta ng gobyerno, mula sa suweldo ng mga empleyado ng gobyerno hanggang sa gastusin sa depensa, ay kinukuha rin mula sa account na ito.

Sa normal na kalagayan, ang TGA ay parang transit station ng pondo, na nagpapanatili ng dynamic balance. Kumokolekta ng pera ang Treasury, at mabilis din itong ginagastos, kaya ang pondo ay pumapasok sa pribadong sistemang pinansyal, nagiging reserves ng mga bangko, at nagbibigay ng liquidity sa merkado.

Pinutol ng government shutdown ang cycle na ito. Patuloy pa ring kumokolekta ng pera ang Treasury sa pamamagitan ng buwis at pag-isyu ng bonds, kaya patuloy na tumataas ang balanse ng TGA. Ngunit dahil hindi inaprubahan ng Kongreso ang badyet, sarado ang karamihan sa mga ahensya ng gobyerno at hindi makagastos ang Treasury ayon sa plano. Ang TGA ay naging isang financial black hole na puro papasok at walang palabas.

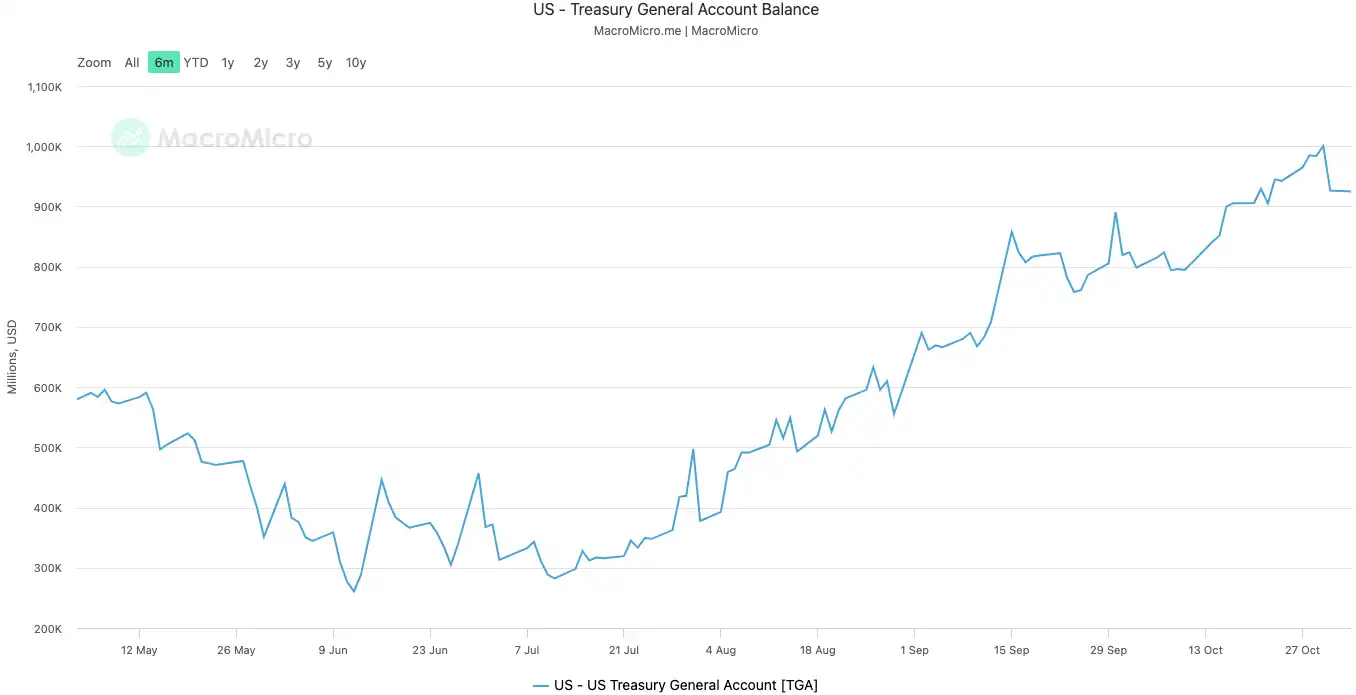

Mula nang magsimula ang shutdown noong Oktubre 10, 2025, ang balanse ng TGA ay mula sa humigit-kumulang 800 bilyong dolyar ay lumobo at noong Oktubre 30 ay lumampas na sa 1 trilyong dolyar (UTC+8). Sa loob lamang ng 20 araw, mahigit 200 bilyong dolyar ang na-withdraw mula sa merkado at nakakandado sa vault ng Federal Reserve.

Balanse ng TGA ng US government|Source: MicroMacro

Ayon sa ilang analysis, halos 700 bilyong dolyar ng liquidity ang na-withdraw mula sa merkado sa loob ng isang buwan dahil sa government shutdown. Ang epekto nito ay maihahalintulad sa ilang rounds ng rate hike ng Federal Reserve o pinabilis na quantitative tightening.

Kapag ang reserves ng banking system ay malaki ang nasipsip ng TGA, bumababa nang malaki ang kakayahan at kagustuhan ng mga bangko na magpautang, kaya tumataas ang cost ng pondo sa merkado.

Ang unang nakakaramdam ng lamig ay laging ang mga asset na pinaka-sensitive sa liquidity. Ang crypto market ay bumagsak noong Oktubre 11 (UTC+8), ikalawang araw ng shutdown, na may liquidation na halos 20 bilyong dolyar. Ngayong linggo, nanganganib na rin ang mga tech stocks, bumaba ng 1.7% ang Nasdaq Index noong Martes, at bumagsak ang Meta at Microsoft matapos ang kanilang earnings report.

Ang pagbagsak ng pandaigdigang pamilihan ng pananalapi ay ang pinaka-direktang pagpapakita ng invisible tightening na ito.

Ang Sistema ay "Nilalagnat"

Ang TGA ang "pinagmulan ng sakit" na nag-trigger ng liquidity crisis, at ang tumataas na overnight repo rate ang pinaka-direktang sintomas ng "lagnat" ng financial system.

Ang overnight repo market ay lugar kung saan nagpapautang at nanghihiram ng short-term funds ang mga bangko sa isa't isa—ito ang capillaries ng buong financial system, at ang rate nito ang pinaka-totoong sukatan ng liquidity sa pagitan ng mga bangko. Kapag sagana ang liquidity, madali lang manghiram ng pera ang mga bangko at steady ang rate. Pero kapag natutuyo ang liquidity, nagkukulang ng pera ang mga bangko at handang magbayad ng mas mataas para makautang overnight.

Dalawang mahalagang indicator ang malinaw na nagpapakita kung gaano kalala ang lagnat na ito:

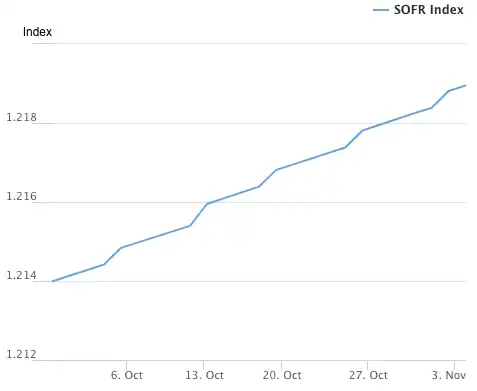

Ang unang indicator ay ang SOFR (Secured Overnight Financing Rate). Noong Oktubre 31 (UTC+8), tumaas ang SOFR sa 4.22%, pinakamalaking daily increase sa loob ng isang taon.

Hindi lang ito mas mataas sa upper limit ng federal funds rate na itinakda ng Federal Reserve na 4.00%, kundi mas mataas pa ng 32 basis points kaysa sa effective federal funds rate ng Federal Reserve, na siyang pinakamataas mula noong market crisis noong Marso 2020. Hindi na kontrolado ang tunay na cost ng panghihiram sa interbank market, at lampas na ito sa policy rate ng central bank.

SOFR Index|Source: Federal Reserve Bank of New York

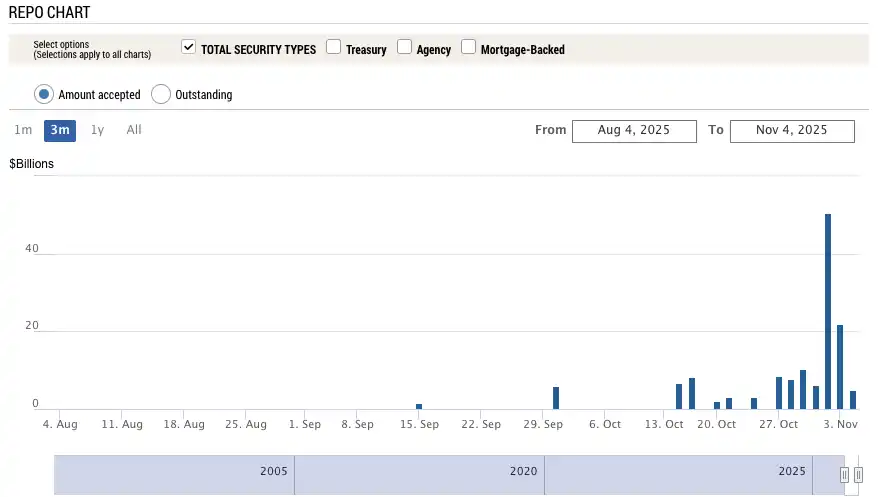

Ang ikalawang mas nakakagulat na indicator ay ang paggamit ng SRF (Standing Repo Facility) ng Federal Reserve. Ang SRF ay emergency liquidity tool ng Federal Reserve para sa mga bangko—kapag hindi makautang ang mga bangko sa merkado, maaari silang magsangla ng high-grade bonds sa Federal Reserve kapalit ng cash.

Noong Oktubre 31 (UTC+8), tumaas ang paggamit ng SRF sa 50.35 bilyong dolyar, pinakamataas mula noong pandemic crisis noong Marso 2020. Malubha na ang dollar shortage sa banking system at napilitan na silang kumatok sa huling window ng tulong ng Federal Reserve.

Paggamit ng Standing Repo Facility (SRF)|Source: Federal Reserve Bank of New York

Ang matinding lagnat ng financial system ay nagpapasa ng pressure sa mahihinang bahagi ng real economy, na nagbubunsod ng matagal nang nakatagong debt time bombs. Sa ngayon, ang dalawang pinaka-delikadong sektor ay commercial real estate at auto loans.

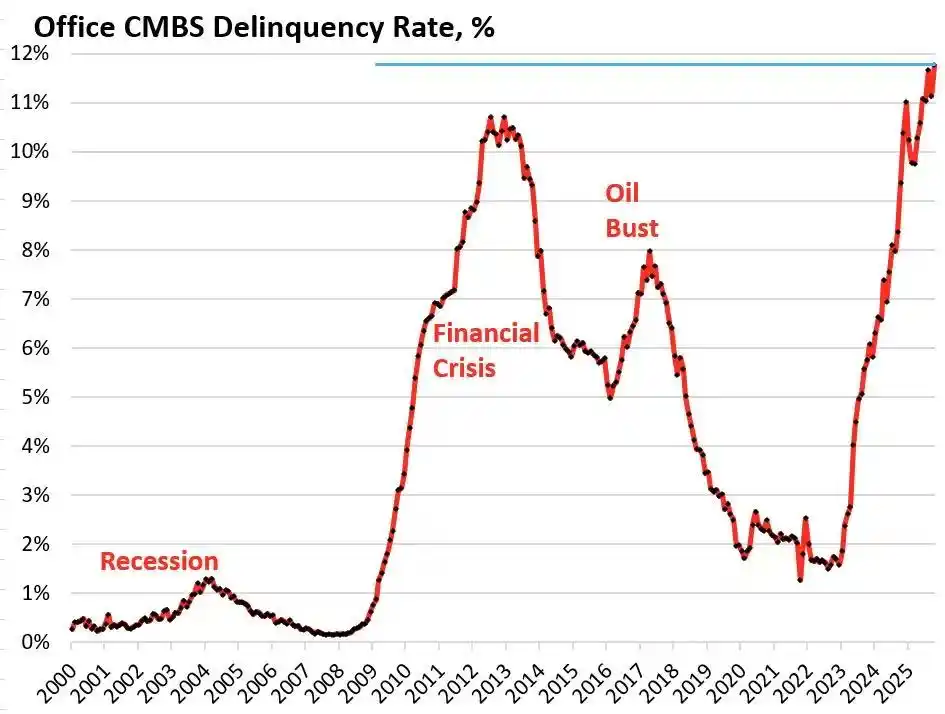

Ayon sa research firm na Trepp, ang default rate ng US office CMBS (commercial mortgage-backed securities) ay umabot sa 11.8% noong Oktubre 2025 (UTC+8), hindi lang ito record high kundi mas mataas pa sa 10.3% peak noong 2008 financial crisis. Sa loob lamang ng tatlong taon, ang numerong ito ay mula 1.8% ay halos sampung beses ang itinaas.

Default rate ng US office CMBS|Source: Wolf Street

Ang Bravern Office Commons sa Bellevue, Washington ay isang tipikal na halimbawa. Ang gusaling ito na dating inuupahan ng Microsoft ay may valuation na 605 milyong dolyar noong 2020, ngunit matapos umalis ang Microsoft, bumagsak ang valuation ng 56% sa 268 milyong dolyar at kasalukuyan nang nasa default process.

Ang pinakamatinding commercial real estate crisis mula 2008 ay kumakalat ng systemic risk sa buong financial system sa pamamagitan ng regional banks, REITs, at pension funds.

Sa panig ng consumer, nagbabala na rin ang auto loans. Tumaas ang presyo ng bagong sasakyan sa average na mahigit 50,000 dolyar, at ang mga subprime borrower ay nahaharap sa 18-20% na interest rate, kaya paparating na ang default wave. Hanggang Setyembre 2025 (UTC+8), ang default rate ng subprime auto loans ay halos 10%, at ang overall delinquency rate ng auto loans ay tumaas ng mahigit 50% sa nakalipas na 15 taon.

Kasabay nito, ang tumataas na presyo ng enerhiya ay nagiging dagdag na pasanin sa maraming pamilya. Sa ilalim ng mataas na inflation, ang pagtaas ng singil sa kuryente ay lalo pang nakamamatay. Mula simula ng 2025, tumaas ng mahigit 11% ang average na electric bill ng mga pamilya sa buong US.

Sa Florida, ang 63-anyos na gumagamit ng wheelchair na si Al Salvi ay halos 500 dolyar na ang buwanang electric bill. "Ngayon, kailangan naming mamili kung magbabayad ng kuryente o bibili ng gamot," malungkot niyang sinabi sa isang panayam sa NPR noong Oktubre (UTC+8).

Ang energy crisis na dulot ng aging grid, biglang pagtaas ng demand dahil sa AI, at iba pang structural issues ay sumasabay sa problema sa interest rate at utang, na nagtutulak sa karaniwang pamilyang Amerikano sa bingit ng financial collapse.

Mula sa invisible tightening ng TGA, sa system fever ng overnight rates, hanggang sa mataas na utang ng commercial real estate at auto loans, malinaw na lumilitaw ang crisis transmission chain. Ang political deadlock sa Washington na hindi inaasahang naging mitsa ay nagpapasabog sa matagal nang structural weaknesses ng ekonomiya ng US.

Paglala ng Labor Market

Mas malalim na krisis ang unti-unting sumisiklab sa labor market. Hindi lang tinanggal ng US government shutdown ang liquidity sa merkado, kundi inalisan din ang Federal Reserve ng pinaka-importanteng gabay sa monetary policy: economic data.

Bago matapos ang deadlock, lahat ng mahahalagang opisyal na economic data kabilang ang buwanang employment report at CPI inflation data ay ititigil muna ang paglalathala. Ibig sabihin, sa critical turning point ng ekonomiya, mawawalan ng pinaka-authoritative na gabay ang desisyon ng Federal Reserve.

Sa data vacuum, napipilitang tumingin ang merkado sa alternative data mula sa private sector. Noong Oktubre 1 (UTC+8), ipinakita ng ADP employment data para sa Setyembre (tinatawag ding "mini non-farm") na nabawasan ng 32,000 ang bilang ng empleyado sa private sector ng US—unang beses na nagkaroon ng negative growth sa loob ng dalawang magkasunod na buwan mula noong pandemic.

Oktubre 2023–Setyembre 2025 US ADP non-farm employment|Source: MicroMacro

Sa huling opisyal na employment data bago ang government shutdown, noong Agosto, 22,000 lang ang nadagdag na trabaho (UTC+8), at ang historical data ay binawasan pa ng 911,000 na trabaho.

Sa post-pandemic recovery, karaniwang 200,000–300,000 ang buwanang dagdag na trabaho sa US. Ngayon, bumaba ito sa 20,000, at may negative growth pa—ibig sabihin, pumasok na sa stagnation o contraction ang labor market. Mas nakababahala, ang malaking downward revision ng historical data ay nagpapakita na mas mahina pa pala ang employment market sa nakaraang taon kaysa sa opisyal na ulat.

Bagama't nagbaba ng 25 basis points ang Federal Reserve sa meeting noong Oktubre 31 (UTC+8), ang wording sa statement ay mula sa "matatag ang labor market" ay naging "ang downside risk sa employment ay patuloy na tumataas." Sa post-meeting speech, diretsahang nagbabala si Atlanta Fed President Bostic na patuloy na tumataas ang employment risk mula pa noong Agosto.

Ipinapakita ng mga pahayag na ito na lumalala ang pag-aalala ng Federal Reserve sa labor market, at pinatutunayan ito ng realidad. Nag-anunsyo ang Amazon ng libo-libong layoffs, nagbawas ng management positions ang UPS, at ang dating "no hire, no fire" na stable employment market ay nagiging layoff wave. Matapos ang malawakang layoffs sa tech industry noong 2023–2024, halos tumigil na ang hiring sa 2025. Naglabasan din ang balita ng layoffs sa retail, logistics, at financial services.

Paulit-ulit na pinatunayan ng kasaysayan na ang mabilis na pagtaas ng unemployment rate ay madalas na hudyat ng recession. Kapag ang labor market ay mula boom ay naging contraction, nagsimula ang layoff wave, bumabagsak ang consumer confidence, at kasunod na ang recession. Kung magpapatuloy ang kasalukuyang trend ng employment deterioration, maaaring harapin ng US economy ang mas matinding systemic risk kaysa liquidity crisis—isang recession.

Paano Tinitingnan ng mga Trader ang Hinaharap?

Gaano pa katagal magtatagal ang liquidity crisis na ito? Nagkakaiba ang opinyon ng mga trader dito—bagama't kinikilala nilang may liquidity tightening ngayon, iba-iba ang pananaw nila sa macro trend sa susunod na anim na buwan.

Ang pessimistic camp na kinakatawan ng Mott Capital Management ay naniniwalang kinakaharap ng merkado ang liquidity shock na maihahalintulad sa huling bahagi ng 2018. Bumaba na sa delikadong antas ang bank reserves, na halos kapareho ng sitwasyon noong nagkaroon ng market turmoil dahil sa Fed balance sheet reduction noong 2018. Hangga't tumatagal ang government shutdown at patuloy na sumisipsip ng liquidity ang TGA, hindi matatapos ang sakit ng merkado. Ang tanging pag-asa ay ang quarterly refinancing announcement (QRA) ng Treasury sa Nobyembre 2 (UTC+8). Kung bababain ng Treasury ang target balance ng TGA, maaaring maglabas ng mahigit 150 bilyong dolyar na liquidity sa merkado. Pero kung panatilihin o itaas pa ang target, lalo pang hahaba ang taglamig ng merkado.

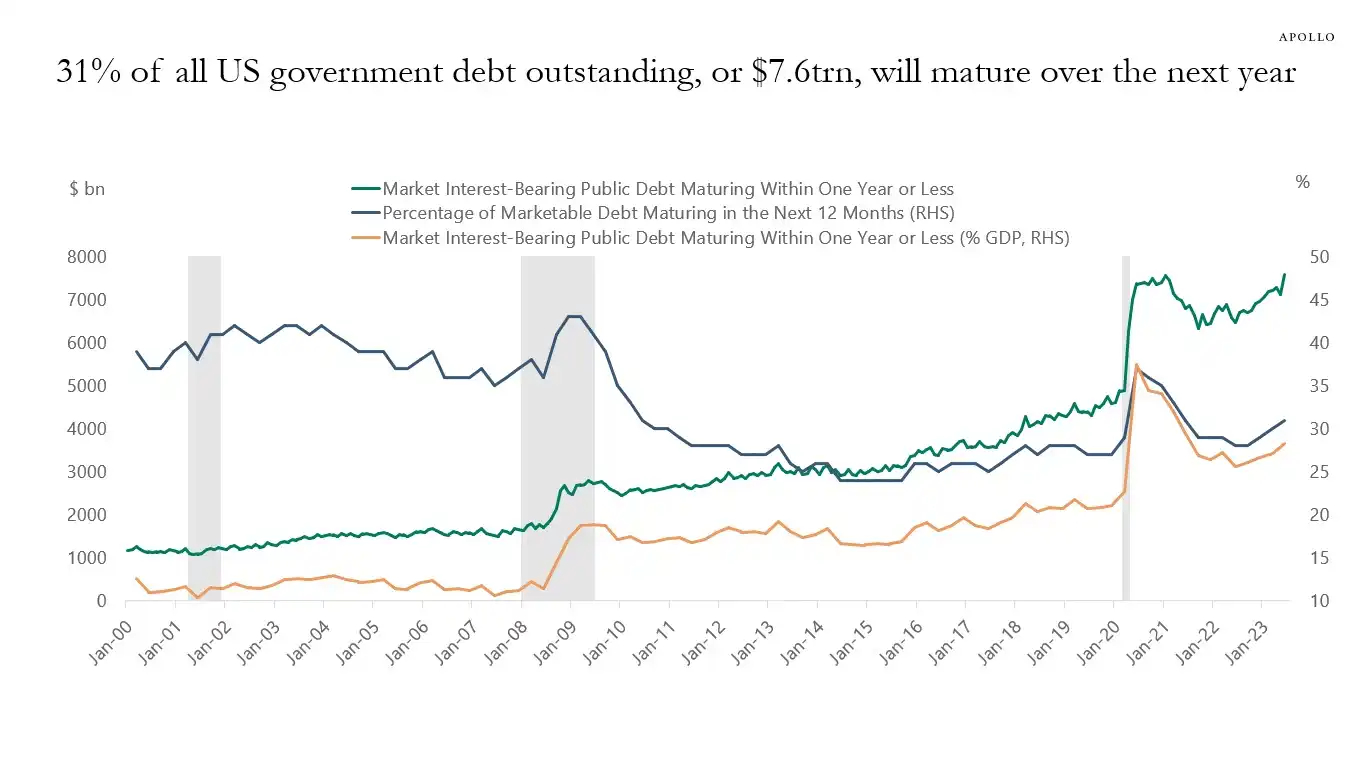

Ang optimistic camp na kinakatawan ni Raoul Pal, isang kilalang macro analyst, ay naglatag ng "pain window theory." Inaamin niyang kasalukuyang nasa pain window ng liquidity tightening ang merkado, pero naniniwala siyang pagkatapos nito ay darating ang liquidity flood. Sa susunod na 12 buwan (UTC+8), kailangang i-roll over ng US government ang hanggang 10 trilyong dolyar na utang, kaya mapipilitan itong tiyakin ang market stability at liquidity.

31% ng government debt ng US (mga 7 trilyong dolyar) ay magmamature sa loob ng isang taon, at kasama ang bagong utang, maaaring umabot sa 10 trilyong dolyar|Source: Apollo Academy

Kapag natapos ang government shutdown, ang naipong daan-daang bilyong dolyar na government spending ay bubuhos sa merkado, at ang quantitative tightening (QT) ng Federal Reserve ay teknikal na matatapos, o maaaring mag-reverse pa.

Para sa midterm elections sa 2026, gagawin ng US government ang lahat para pasiglahin ang ekonomiya—kabilang ang rate cuts, pagluluwag ng bank regulation, at pagpasa ng crypto bills. Sa background ng patuloy na liquidity expansion ng China at Japan, darating ang panibagong global liquidity wave. Ang kasalukuyang pullback ay isang shakeout lang sa bull market, at ang tamang strategy ay bumili sa dips.

Ang mga mainstream institution tulad ng Goldman Sachs at Citi ay may mas neutral na pananaw. Karamihan sa kanila ay inaasahang matatapos ang government shutdown sa loob ng isa o dalawang linggo. Kapag natapos ang deadlock, ang malaking cash na nakakandado sa TGA ay mabilis na ilalabas, na magpapagaan sa liquidity pressure ng merkado. Pero ang long-term direction ay nakadepende pa rin sa QRA ng Treasury at sa susunod na policy ng Federal Reserve.

Parang inuulit ng kasaysayan ang sarili. Mula sa balance sheet panic noong 2018 hanggang sa repo crisis noong Setyembre 2019, lahat ay nagtapos sa pagsuko ng Federal Reserve at muling pagbuhos ng liquidity. Sa pagkakataong ito, sa harap ng political deadlock at economic risk, tila muling nasa pamilyar na crossroads ang mga policymaker.

Sa maikling panahon, nakasalalay ang kapalaran ng merkado sa desisyon ng mga pulitiko sa Washington. Ngunit sa pangmatagalan, tila ba hindi na makaalis ang pandaigdigang ekonomiya sa cycle ng utang, liquidity injection, at bubble.

Ang krisis na na-trigger ng government shutdown ay maaaring prelude lang sa mas malawak na liquidity frenzy na paparating.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Space Balik-tanaw|Paalam sa panahon ng “narrative equals trend”, muling binubuo ng TRON ang kumpiyansa ng merkado gamit ang tunay na kita

Habang ang crypto market ay lumilipat mula sa “pakikinig ng mga kuwento” patungo sa “pagsusuri ng aktwal na resulta,” ipinapakita ng TRON ang isang posibleng landas sa pamamagitan ng matatag nitong ekosistemang pundasyon at value circulation.

Bitcoin (BTC) Nananatili sa Mahalagang Suporta — Maaari Bang Magdulot ng Rebound ang Pattern na Ito?

Franklin Templeton Inalis ang SEC Clause, Mas Pinalapit ang XRP Spot ETF sa Pag-apruba