May-akda: Yiran (Bitfox Research)

Buod

Ang perpetual contract DEX track ay nakaranas ng eksplosibong paglago sa 2025, kung saan ang market share ay tumaas mula 5% sa simula ng taon hanggang 20-26%, at ang quarterly trading volume ay lumampas sa $1.8 trilyon. Patuloy na nangunguna ang Hyperliquid gamit ang $4.78B TVL at malakas na on-chain order book technology, ngunit nahaharap ito sa matinding hamon mula sa mga bagong platform gaya ng Aster at Lighter. Ang zero-fee model at agresibong airdrop strategy ay muling hinubog ang kompetisyon, ngunit may pagdududa sa sustainability nito. Ang teknikal na inobasyon (ZK-Rollup, application chain) at pagbabago sa business model (permissionless listing, yield collateral) ay sabay na umuusad, at sa pangmatagalan ay magtatayo ng mas bukas at transparent na derivatives trading ecosystem.

I. Background ng Industriya at Kasalukuyang Kalagayan ng Pag-unlad

1.1 Estruktural na Paglipat mula CEX patungong DEX

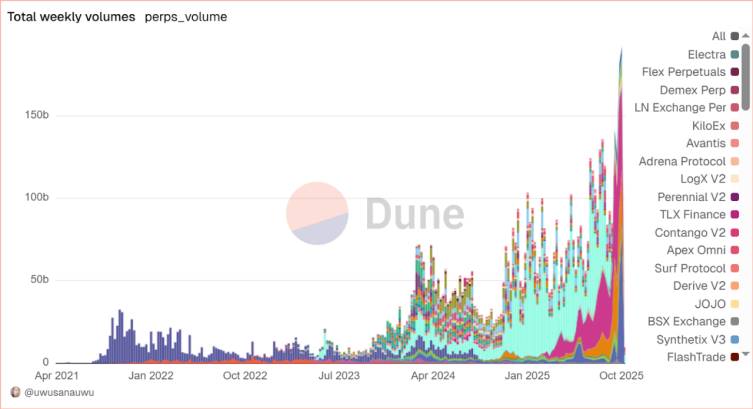

Ang 2025 ay naging watershed year para sa pag-unlad ng Perp DEX. Ayon sa pinakabagong datos, ang bahagi ng DEX sa perpetual contract market ay tumaas mula sa humigit-kumulang 5% noong simula ng 2024 hanggang 20-26%, at ang Q3 trading volume ay umabot sa record na $1.8 trilyon, tumaas ng 87% mula sa $964.5 bilyon ng Q2. Ang Q3 DEX spot trading volume ay umabot sa $1.43 trilyon, na siyang pinakamataas na quarterly performance sa kasaysayan, na nagpapahiwatig ng estruktural na pagbabago sa paraan ng pagpepresyo sa crypto market. Sa likod ng paglago na ito ay ang pundamental na teknikal na breakthrough at muling pagtatayo ng tiwala ng user.

data from dune

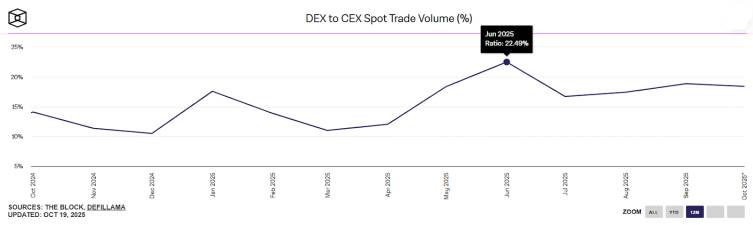

Ang mga insidente gaya ng pagbagsak ng FTX at ang pag-depeg ng Binance token noong 10.11 ay lubos na nagbago sa pananaw ng mga user tungkol sa centralized custody. Ang "Not Your Keys, Not Your Coins" ay hindi na lamang isang slogan kundi isang mapait na aral. Ang DEX-to-CEX futures trading volume ratio ay umabot sa record high na 0.23 sa Q2 (katumbas ng 23% ng CEX volume), na dalawang taon na ang nakalipas ay wala pang 2%.

data from The Block

1.2 Matinding Kompetisyon sa Perp DEX Market

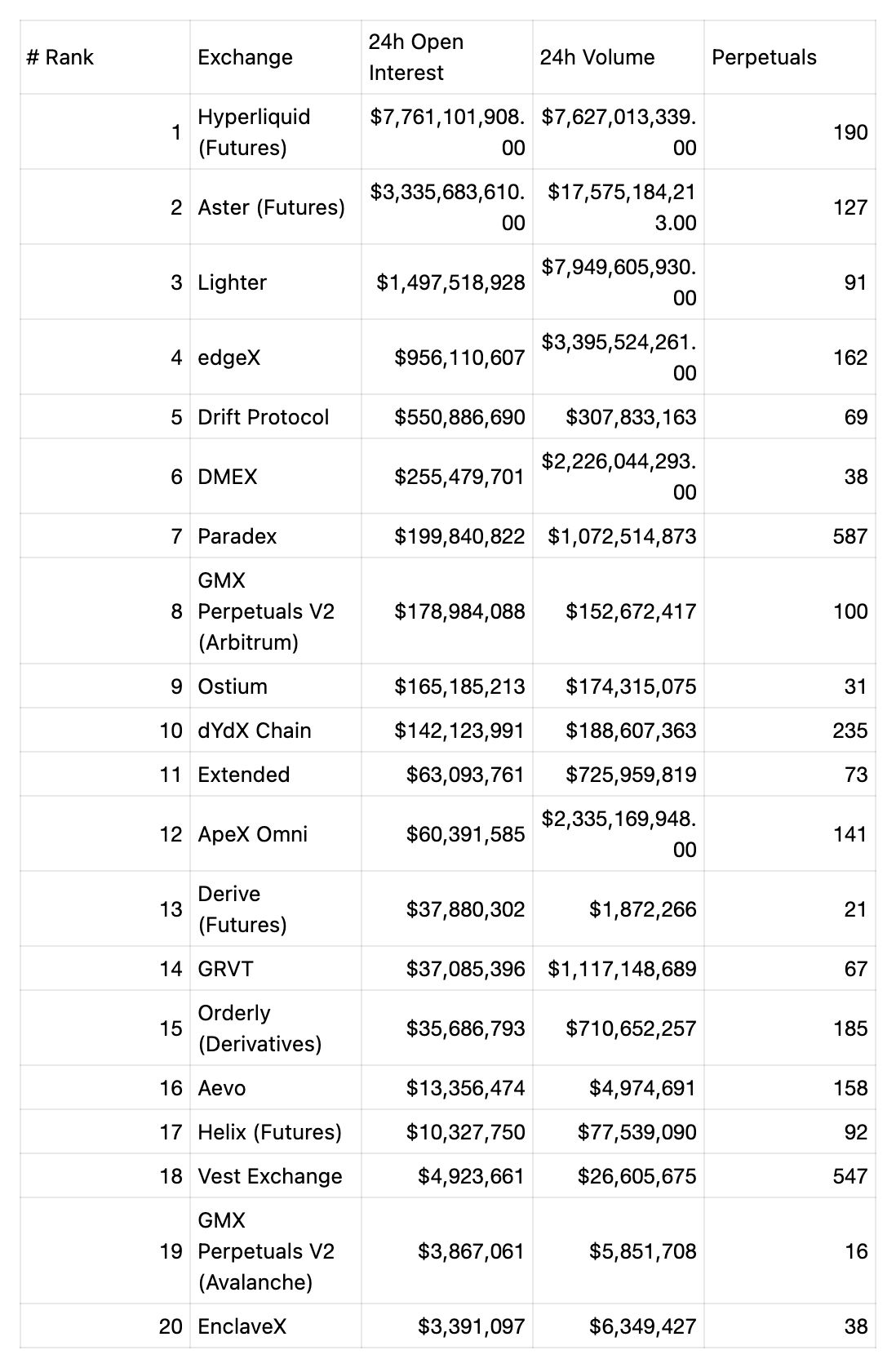

Batay sa datos noong 2025-10-21, malinaw ang head effect sa kasalukuyang Perp DEX market.

data from coingecko

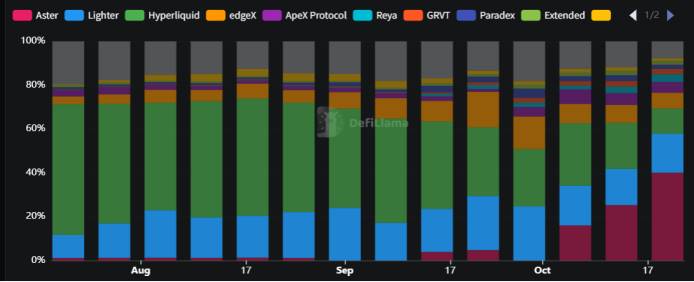

Noong 2024, mabilis na umangat ang Hyperliquid bilang lider sa decentralized derivatives track, na minsang umabot sa mahigit 65% ng market share, malayo sa mga katunggali gaya ng Jupiter at dYdX. Gayunpaman, kasabay ng pagtaas ng atensyon sa decentralized derivatives at malakas na performance ng HYPE token, mabilis na pumasok ang maraming bagong kakumpitensya sa larangan.

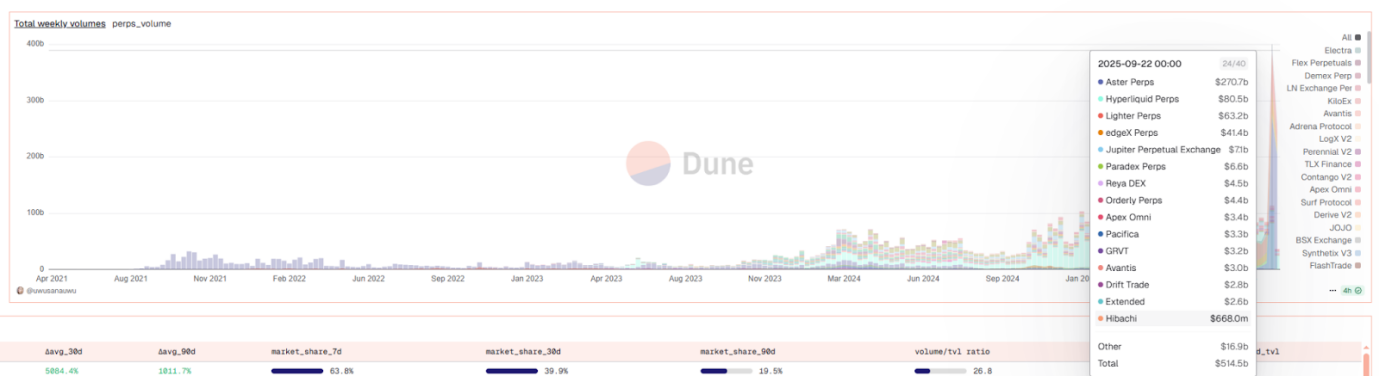

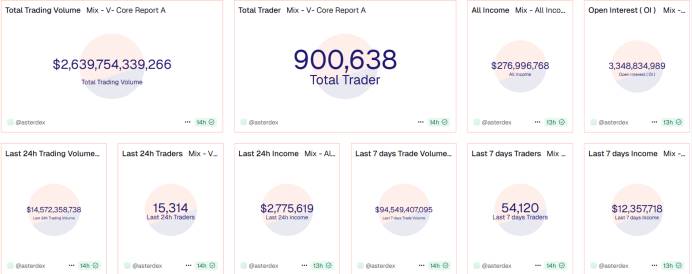

Pinakamapansin-pansin dito ang Aster, na hindi lamang mabilis na pumalit sa Hyperliquid bilang nangungunang platform sa decentralized derivatives trading volume, kundi ang kasalukuyang daily trading volume nito ay halos triple ng sa Hyperliquid. Noong Hulyo ngayong taon, ang Hyperliquid ay may humigit-kumulang 65% ng trading share sa larangan, at mula nang mag-launch ang mainnet noong 2024 ay napanatili ang pamumuno. Ngunit ayon sa datos noong Oktubre 20, 2025, sa nakaraang linggo, ang Aster ay may 40% share sa top 10 protocol perpetual contract trading volume, Lighter ay may 17%, at ang Hyperliquid ay bumaba sa 7.67%.

Perps Volume Market Share——top 10 protocol

data from DefiLlama

Sa bilang ng user, kitang-kita rin ang kalamangan ng Aster, na umaasa sa malakas na BNB ecosystem, at kasalukuyang may kabuuang user na lampas 4.6 milyon. Sa paghahambing, ang Hyperliquid ay may 750,000 users matapos ang isang taon ng pag-unlad, na mas mabagal ang paglago. Bukod sa Aster, malakas din ang performance kamakailan ng Lighter, edgeX, at iba pang kakumpitensya, kaya't mas matindi ang kompetisyon para sa Hyperliquid.

Gayunpaman, ang pagbabago sa market share ay hindi nangyari sa isang stagnant market. Hindi naman bumaba ang trading volume ng Hyperliquid, at sa katunayan ay may kaunting paglago pa. Sa pagpasok ng Aster, nagdala ang trading incentive activities ng malaking incremental volume sa buong market. Halimbawa, noong Setyembre 22 hanggang Setyembre 29, ang trading volume ng Hyperliquid ay $80 bilyon, na mataas pa rin mula nang mag-launch. Ngunit kung ikukumpara sa $270 bilyon ng Aster sa parehong panahon, mas maliit ito.

data from dune

II. Pagsusuri sa mga Core Project ng Perp DEX Track

2.1 Hyperliquid: Ang Moat at Alalahanin ng Hari ng Performance

Ang Hyperliquid ay isang high-performance Layer1 blockchain na nakatuon sa derivatives trading, na layuning bumuo ng isang ganap na on-chain na open financial system. Ang TVL nito ay tumaas mula $4.02B noong Hulyo hanggang $6.35B sa peak ng Setyembre, at bagaman bumaba kamakailan sa $4.78B, nananatili itong lider sa industriya. Ang HIP-3 proposal nito ay nagbukas ng bagong panahon ng permissionless asset listing, na ginawang posible ang perpetual contracts para sa stocks, commodities, at iba pang tradisyonal na assets.

Teknikal na Kalamangan: Sa pamamagitan ng HyperBFT consensus mechanism, nakamit ng Hyperliquid ang tunay na on-chain central limit order book (CLOB). Sa core ng on-chain order book technology nito, nagbibigay ito sa user ng trading experience na kasing bilis ng centralized exchanges (mas mababa sa 1 segundo ang confirmation time) at hanggang 200,000 orders/second na processing capacity. Karamihan ng trading volume ng platform ay mula sa derivatives gaya ng perpetual contracts, at nang walang tradisyonal na venture capital, mabilis itong lumago sa pamamagitan ng airdrop ng HYPE token sa komunidad at buyback gamit ang platform income.

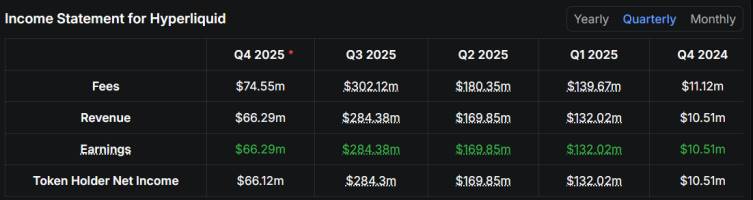

Income Model: Gumagamit ang Hyperliquid ng highly sustainable tokenomics model, na pinatutunayan ng financial data nito—halos lahat ng fees na nalilikha ng platform (halimbawa, $302 milyon sa Q3 2025) ay direktang napupunta bilang "net income ng token holders" ($284 milyon sa parehong panahon), at malinaw na ginagamit para sa $HYPE token buyback at burn. Ang deflationary mechanism na ito, na direktang nag-uugnay ng tagumpay ng platform at token value, ay hindi lamang nagpapalago ng yaman sa bull market (halimbawa, higit 27x na paglago ng income sa loob ng isang taon), kundi nagbibigay din ng matibay na suporta sa presyo ng token sa bear market sa pamamagitan ng tuloy-tuloy na buyback, kaya't napakaakit-akit nito.

data from DeFiLlama

Potensyal na Panganib: Nahaharap sa malaking unlocking pressure ng SHYPE token. Ayon sa token unlocking schedule nito, sa Q4 2025 ay may humigit-kumulang 19.83 milyon SHYPE tokens na ma-u-unlock (5.3% ng circulating supply), at simula pa lamang ito ng pangmatagalang selling pressure. Mas matindi ang hamon simula sa katapusan ng Nobyembre 2025, kung kailan 238 milyon core contributor tokens ang magsisimulang i-unlock nang linear, na inaasahang magdadala ng daily selling pressure na aabot sa $17 milyon sa pagitan ng 2027-2028. Malayo ito sa kasalukuyang buyback capacity na $2 milyon kada araw mula sa "aid fund", na 8.6x lamang ng buyback, kaya't malaking structural resistance ito. Bukod dito, ang relatively centralized governance structure ng protocol (24 validators lamang ang nagpapanatili ng seguridad) ay naiiba sa mas decentralized na networks gaya ng Ethereum, na maaaring magdulot ng single point of failure risk.

2.2 Aster: Dalawang Mukha ng Agresibong Paglago

Maaaring sabihing ang Aster ang pinaka-kontrobersyal na proyekto ng 2025. Ang TVL nito ay lumobo ng anim na beses noong huling bahagi ng Setyembre (mula $367M hanggang $2.27B), at ang daily trading volume ay minsang lumampas sa $27 bilyon, ngunit ang "rocket-like" na paglago na ito ay nagdulot din ng pagdududa.

Data from dune

Teknikal na Inobasyon: Malalim ang pagkaunawa ng Aster sa pangangailangan ng user, at ang product design nito ay hindi lamang simpleng pagsasama-sama ng features, kundi bumuo ng dual-mode platform na nagsisilbi sa parehong professional traders at retail users. Pangunahing naka-deploy ito sa BNB Chain, gamit ang hybrid na "order book + vAMM" model. Ang order book ay para sa tumpak na pricing ng mainstream coins, at ang vAMM ay para sa high leverage (tulad ng 1001x) trading ng long-tail assets. Bukod dito, inobatibo nitong ipinakilala ang yield-bearing assets bilang collateral, gaya ng paggamit ng liquid staking token na asBNB o native yield stablecoin na USDF para sa trading, na nagpapataas ng capital efficiency at nagbibigay ng "trade-to-earn-yield" na karanasan. Para sa institutional users, ipinakilala ng Aster ang "hidden order" feature, isang privacy-first design na epektibong pumipigil sa MEV attacks at nagpoprotekta sa large order strategies. Sa maagang yugto, malalim ang integration ng proyekto sa Binance ecosystem, na nagbigay ng malaking initial user base at liquidity, at ang public endorsement nito ay nagpalakas ng market trust, na naging matibay na pundasyon para sa susunod na pag-unlad.

Pokús ng Kontrobersiya: Noong Oktubre 5, tinanggal ng DefiLlama ang Aster dahil sa abnormal na data, pangunahing dahil sa hindi pangkaraniwang ratio ng trading volume sa open interest (umabot sa 27x), na malayo sa normal na antas. Bagaman ipinaliwanag ng opisyal na sanhi ito ng market maker activity at points incentives, hindi pa rin naaalis ang pagdududa ng "wash trading".

2.3 Lighter: Pionero ng Zero-Fee Revolution

Ang Lighter ay kumakatawan sa ganap na naiibang business model—umaakit ng users sa pamamagitan ng zero trading fee, at kumikita sa paid API at spread, na katulad ng "payment for order flow" model sa tradisyonal na finance. Ang TVL nito ay lumago ng anim na beses (mula $186M hanggang $1.10B), na nagpapakita ng linear at tuloy-tuloy na development trajectory.

Teknikal na Inobasyon: Batay ito sa ZK-Rollup na high-performance trading engine, na gumagamit ng verifiable off-chain matching mechanism, na nagbibigay ng sub-5ms trading latency habang pinananatili ang on-chain settlement transparency at security. Ang teknolohiyang ito ang pundasyon ng "zero-fee" model nito, at sa pamamagitan ng pag-aalok ng hanggang 63% APY sa LLP liquidity vault, matagumpay nitong naakit ang bahagi ng kapital at nakabuo ng masiglang trading ecosystem.

Hamon: Mababa ang user retention rate ng Lighter, na nagpapahiwatig na kailangan pang palakasin ang user stickiness. Katulad ng Aster, mataas din ang trading volume to OI ratio ng Lighter kumpara sa Hyperliquid, na maaaring nagpapahiwatig ng maraming short-term, speculative activity sa platform, sa halip na long-term, real trading users. Kaya't may pagdududa pa rin sa long-term profitability ng Lighter, at kailangan nitong gawing long-term sticky users ang malaking traffic na nakuha dahil sa zero-fee at airdrop expectations.

2.3 EdgeX: Iba't Ibang Kakumpitensya na May Matatag na Operasyon

Ang EdgeX, na incubated ng kilalang market maker na Amber Group, ay isa sa mga Perp DEX na may maliit na market share ngunit may natatanging katangian, na may humigit-kumulang 5.5% na market share. Hindi ito gumamit ng extreme strategy sa performance o incentives, kundi umaasa sa risk control capability ng market maker genes at malalim na pag-develop sa partikular na rehiyon upang makuha ang matatag na ecological niche. Kinakatawan nito ang isa pang landas sa Perp DEX market na nakatuon sa matatag at sustainable na paglago.

Market Strategy: Pangunahing concentrated ang users ng EdgeX sa Asian market (China, Japan, Korea, at Taiwan), at gumagamit ito ng matatag na operational strategy, na nagbibigay ng multi-dimensional points incentives sa users, ngunit hindi competitive ang fee structure nito. Ang OI/Volume ratio nito ay humigit-kumulang 0.27, mas mababa kaysa sa Hyperliquid, ngunit mas mataas kaysa sa Aster at Lighter, na nagpapahiwatig na mas kaunti ang "wash trading" sa trading volume nito at mas totoo at sustainable ang user behavior. Ang liquidity vault (eLP) nito ay may $147m, pinakamaliit sa apat, ngunit tulad ng HLP, kumita ito sa "1011" market crash, na nagpapakita ng matatag na risk resistance.

2.5 Mga Bagong Lakas at Kakumpitensya sa Niche Track

● dYdX: Bilang pioneer ng order book model, lumipat na sa independent application chain, na layuning bumuo ng ganap na decentralized high-performance derivatives exchange.

● GMX: Nagpasimula ng multi-asset shared liquidity pool (GLP) model, na may tampok na zero slippage trading at "real yield", kaya't popular sa retail users.

● Paradex (incubated by Paradigm): Nakatuon sa unified margin account at institutional-grade services.

● Orderly Network: Bilang infrastructure, nagbibigay ng derivatives trading capability sa ibang applications.

● Drift Protocol: May mahalagang papel sa Solana ecosystem, nagbibigay ng one-stop cross-margin trading experience.

Matindi ang kompetisyon sa kasalukuyang Perp DEX track, na nagpapakita ng diversified development models gaya ng high-performance on-chain order book, high leverage incentives, zero-fee, at institutional-grade services. Sa pangmatagalang pag-unlad at potensyal na makatawid ng bull at bear market, ang Hyperliquid, sa pamamagitan ng solidong technical architecture (self-developed L1 on-chain order book), mahusay na performance experience, at highly transparent at sustainable tokenomics model (direct income buyback and burn), ay nagpapakita ng pinakamalakas na comprehensive competitiveness. Ang deflationary mechanism nito na malalim na nag-uugnay ng platform success at token value ay kayang mag-capture ng value sa bull market at magbigay ng suporta sa token price sa bear market sa pamamagitan ng tuloy-tuloy na buyback, kaya't may malalim na moat. Sa kabilang banda, ang agresibong paglago ng Aster ay may kasamang wash trading controversy, ang zero-fee model ng Lighter ay nahaharap sa user retention at profitability challenge, at ang EdgeX ay limitado ng niche market positioning nito. Patuloy na mag-e-evolve ang modelo ng Perp DEX sa hinaharap, ngunit ang core competitiveness ay lalo pang magpo-focus sa kombinasyon ng technical innovation, sustainable economic model, at real user stickiness, sa halip na simpleng short-term incentives.

III. Teknolohikal na Breakthrough: Ebolusyon ng Arkitektura at Solusyon sa Performance Bottleneck

3.1. Ebolusyon ng Scalability Technology Path

Ang kasalukuyang mainstream technical architecture ay maaaring hatiin sa tatlong landas, bawat isa ay may sariling kalamangan at kahinaan, at angkop sa iba't ibang strategic goals:

1. Application Chain (App-Chain) Paradigm: Kinakatawan ng Hyperliquid, sa pamamagitan ng pagtatayo ng dedicated L1 blockchain (gaya ng HyperBFT consensus), nagbibigay ito ng pinakamataas na performance customization at sovereignty para sa exchange application. Ang kalamangan ay extreme performance (high TPS, low latency) at zero gas fee experience; ang kahinaan ay napakataas ng development difficulty, at kailangan pang i-maintain ang validator network at security. Bagaman may ilang validator nodes ang customized Layer1, at theoretically decentralized, dahil kaunti ang nodes at kontrolado lahat ng team, limitado ang tunay na decentralization.

2. General L2 Rollup Paradigm: Kinakatawan ng Lighter, na nakabatay sa Ethereum ZK-Rollup. Ang kalamangan ay natural na integration sa malaking ecosystem at security ng Ethereum, na may network effect at malakas na asset composability (halimbawa, madaling ma-integrate ang LLP Token sa mainnet DeFi protocols). Sa pag-upgrade ng Ethereum gaya ng Danksharding, lalo pang magiging malinaw ang cost advantage nito. Bilang Rollup, bagaman isang Sequencer lang ang nagma-match, at centralized ang execution layer, napakaliit ng resource na kailangan para sa ZK Proof verification, kaya't highly decentralized ang verification process, na bumabawi sa "centralized execution" na kakulangan. Bukod dito, nasa Ethereum mainnet ang asset ledger, kaya't kahit mawala ang Lighter team, maaaring kunin ng users ang kanilang pondo, na nagbibigay ng sapat na asset security.

3. Hybrid Architecture: Pinagsasama ng Aster ang order book at ZK-Rollup, na tinitiyak ang tumpak na pricing sa pamamagitan ng CLOB at sumusuporta sa hanggang 1001x leverage perpetual contract trading gamit ang ZK L1 chain, na epektibong nagpapataas ng capital efficiency. Malinaw ang phased planning ng overall architecture strategy nito. Sa kasalukuyan, matalino nitong ginagamit ang BNB Chain upang mabilis na simulan ang market at mag-aggregate ng liquidity, na iniiwasan ang cold start problem ng sariling ecosystem. Sa pamamagitan ng serye ng ecological cooperation, malalim nitong binibigkis ang on-chain credit at Meme tracks, na bumubuo ng malakas na komunidad at distribution network. Sa hinaharap, plano ng Aster na lumipat sa self-developed ZK L1 chain—Aster Chain, na layuning ganap na lutasin ang performance at privacy bottleneck. Sa panahong iyon, sa tulong ng malakihang airdrop incentives, inaasahan ng Aster na maililipat ang users at liquidity mula sa BNB Chain patungo sa sovereign chain nito, at sa huli ay bumuo ng one-stop trading ecosystem na may high performance, strong privacy, at cross-chain interoperability.

3.2 Rebolusyon sa Order Matching Mechanism: Mula AMM hanggang On-chain CLOB

Ang core ng pag-unlad ng perpetual DEX ay ang patuloy na ebolusyon ng order matching mechanism, na layuning balansehin ang decentralization at performance efficiency.

1. Oracle Pricing Model: Kinakatawan ng GMX. Ang modelong ito ay ganap na umaasa sa external oracle para sa presyo, at ang trading ay direktang isinasagawa sa presyong iyon. Ang kalamangan ay zero slippage, ngunit kapalit nito ay ang pagkawala ng on-chain price discovery function, kaya't ang trader ay "price taker".

2. vAMM Model: Kinakatawan ng early Perpetual Protocol. Ang modelong ito ay nagpapakilala ng virtual automated market maker, na gumagamit ng mathematical formula upang i-simulate ang liquidity pool para sa trading at pricing. Nakakamit nito ang on-chain price discovery, ngunit madalas na nagdudulot ng mataas na slippage dahil sa virtualized liquidity, kaya't hindi maganda ang experience.

3. Off-chain Order Book + On-chain Settlement: Kinakatawan ng dYdX v3. Ito ang breakthrough ng hybrid model. Ang matching at execution ng order ay ginagawa sa off-chain high-performance server, at ang final settlement result lamang ang ina-upload sa chain. Malaki ang naitulong nito sa bilis ng trading at user experience, at naging mahalagang hakbang patungo sa CEX-like experience.

4. Full On-chain Order Book: Ito ang susunod na frontier ng ebolusyon, kinakatawan ng Hyperliquid. Sa paglitaw ng high-performance blockchains gaya ng Solana, Monad, at dedicated application chains, posible nang ilagay ang buong order book sa chain. Ibinabalik ng modelong ito ang full transparency at composability ng on-chain trading, at sinisikap na lutasin ang latency at front-running issues sa pamamagitan ng infrastructure optimization, na kumakatawan sa ultimate form ng decentralized trading.

Malinaw na ipinapakita ng ebolusyon na ito ang paglipat ng industriya mula sa panggagaya patungo sa inobasyon, at sa huli ay ang hangaring magbigay ng trading experience na hindi magpapahuli sa centralized platforms habang pinananatili ang core advantage ng decentralization.

3.3. Pool Model: Core Innovation sa Pagpapataas ng Capital at Risk Efficiency

Ang DEX pool model ay, sa pamamagitan ng inobatibong liquidity aggregation at risk management mechanism, ay malaki ang naitataas sa capital efficiency at nakababawas ng trading slippage.

1. Hyperliquid HLP Model: Ang HLP ay sumasali bilang protocol vault sa market making at liquidation process, at kumikita sa trading fee sharing. Gumagamit ito ng active liquidity strategy na dynamic na tumutugon sa market changes, ngunit may complexity sa hedging failure at liquidation risk.

2. Aster ALP at USDF Combination: Gumagamit ang Aster ng hybrid liquidity setup, kung saan ginagamit ang ALP (automated liquidity pool) sa on-chain "simple mode" trading. Ang USDF bilang yield stablecoin ay fully backed ng delta-neutral crypto asset portfolio at short positions, at maaaring makakuha ng hanggang 20x margin boost ang users sa pamamagitan ng pagdeposito ng BNB, USDT, atbp. para gawing asBNB o USDF.

3. Lighter LLP Shared Risk Model: Ang LLP bilang single liquidity pool ay kolektibong sumasalo ng loss, gamit ang shared risk structure. Nagbibigay ito ng zero-fee option, at sa pamamagitan ng ZK circuits ay nagkakaroon ng verifiable order matching at liquidation. Ang kita ng LLP ay mula sa counterparty PnL, funding fee, at liquidation fee.

4. Jupiter Liquidity Aggregation Model: Bilang nangungunang DEX aggregator sa Solana, pinagsasama ng Jupiter ang liquidity mula sa 50+ DEX gamit ang Metis v1 engine, na humahawak ng mahigit 50% ng Solana trading volume. Ang liquidity aggregation model nito ay nagbibigay ng deep liquidity access at minimal slippage, at ang bagong Jupiter Lend protocol ay gumagamit ng custom liquidation engine at dynamic risk isolation limits.

Para sa mga mature traders o institusyon na naghahanap ng pinakamataas na capital efficiency at leverage, mas kaakit-akit ang ALP/USDF model ng Aster, dahil sa delta-neutral strategy at hanggang 20x margin, ngunit may mas mataas na complexity risk. Para sa risk-averse liquidity providers, maaaring mas mainam ang LLP shared risk model ng Lighter, na may zero-fee at shared risk mechanism, bagaman kailangan ng collective loss bearing. Ang HLP model ng Hyperliquid ay parang isang actively managed hedge fund, na mas angkop sa mga naniniwala sa active management ng protocol at kayang tiisin ang potential hedging failure risk. Para sa karamihan ng ordinaryong users, maaaring pinakamainam ang liquidity aggregation model ng Jupiter sa karamihan ng daily trading scenarios, dahil hindi na kailangang mag-manage ng users, at sa pamamagitan ng aggregation ng buong network liquidity ay nagbibigay ng best price at lowest slippage, na may pinakamahusay na usability at trading experience.

IV. Bagong Dimensyon ng Kompetisyon sa Ekosistema: Mula Traffic War hanggang Value Building

Sa pag-mature ng technical architecture, ang focus ng kompetisyon sa Perp DEX ay lumipat mula sa simpleng technical performance patungo sa mas malalim na kompetisyon sa ecosystem building.

4.1 Dalawang Mukha ng Growth Strategy: Agresibong Insentibo at "Wash Trading" na Pagdududa

Ang pinaka-kapansin-pansing phenomenon sa kasalukuyang ecosystem competition ay ang pagsabog ng paglago ng mga bagong platform sa pamamagitan ng high incentive strategy, ngunit nagdudulot din ito ng pagdududa sa data authenticity.

● Agresibong Paglago ng Aster: Sa pamamagitan ng pag-aalok ng hanggang 1001x leverage at points incentive activities, umabot sa $27 bilyon ang daily trading volume ng Aster at mabilis na lumampas sa 4.6 milyon ang total users. Gayunpaman, may kasamang pagdududa ang "rocket-like" na paglago na ito. Ang trading volume to open interest (OI) ratio nito ay abnormal na mataas, na nagpapahiwatig ng maraming "wash trading" para lang makakuha ng airdrop points.

● Hamon sa Zero-Fee Model ng Lighter: Matagumpay na nakakuha ng malaking traffic ang zero-fee model ng Lighter, ngunit mababa ang user retention rate nito. Katulad ng Aster, mataas din ang trading volume to OI ratio nito kumpara sa mga stable na platform gaya ng Hyperliquid, na nagpapahiwatig ng mataas na turnover ng short-term speculative activity, at hindi tunay na long-term trading users, kaya't may pagdududa sa long-term profitability nito.

● Benchmark ng Authenticity at Sustainability: Sa paghahambing, mas stable ang trading volume growth ng Hyperliquid, at mas healthy ang OI/Volume ratio nito. Bagaman maliit ang market share ng EdgeX, mas mataas ang OI/Volume ratio nito kaysa sa Aster at Lighter, na nagpapahiwatig ng mas tunay at sustainable na user behavior.

4.2 Malalim na Kompetisyon sa Ecosystem Building: Asset, Liquidity, Business Innovation, at Fee Model

Bukod sa traffic, mas malalim na aspeto ng ecosystem ang pinagtutuunan ng kompetisyon ng mga proyekto.

● Asset Diversity Competition: Ang HIP-3 proposal ng Hyperliquid ay nagbukas ng "permissionless asset listing", na nagpapahintulot sa mabilis na pag-list ng perpetual contracts para sa stocks, commodities, at iba pang tradisyonal na assets, na nagiging bagong strategy para makaakit ng long-tail assets at komunidad. Samantala, may sariling interpretasyon ang Aster sa trend na ito, na hindi lamang nakatuon sa dami ng assets kundi sa integration ng asset depth at trading scenarios. Halimbawa, ang 24/7 stock perpetual contracts ng Aster ay pumili ng mga high-profile na stocks gaya ng Tesla at Nvidia, na layuning magbigay sa crypto-native users ng seamless traditional market exposure.

● Liquidity at Yield Model Innovation: Sa aspeto ng liquidity at yield model innovation, ang mga top protocol ay naglalaban-laban sa kapital sa pamamagitan ng differentiated design. Halimbawa, pinapayagan ng HLP market making pool ng Hyperliquid ang users na magdeposito ng USDC para mag-share sa counterparty PnL, na may annual yield na humigit-kumulang 6.7%, at 93% ng fees ng protocol ay napupunta sa aid fund para sa token buyback, na bumubuo ng value feedback flywheel. Sa Aster, sinusuportahan ng ALP liquidity pool ang paggamit ng yield assets (gaya ng asBNB o USDF) bilang margin, na nagbibigay ng staking yield (asBNB annual yield na 5-7%) o stablecoin deposit yield (USDF composite APY hanggang 16.7%) habang nagte-trade, na nagpapataas ng capital efficiency. Sa background na ito, kapansin-pansin din ang innovation ng ibang protocol, gaya ng LLP liquidity vault ng Lighter na umaakit ng kapital sa pamamagitan ng mataas na APY, at ang kita ay mula sa counterparty PnL, funding fee, at liquidation revenue. Sa ilalim ng zero-fee model, pinagtutuunan ng pansin kung sustainable ito.

● Pagbabago sa Business Model: Ang Hyperliquid at developer incentive program ay naghihikayat sa third-party na bumuo ng bagong applications batay sa infrastructure nito, samantalang ang malalim na integration ng Aster sa BNB Chain ecosystem ay nagpapakita ng mabilis na pag-launch gamit ang existing traffic. Hindi lamang nito pinapataas ang capital efficiency, kundi lumilikha rin ng network effect, na nagtutulak sa buong ecosystem patungo sa mas sustainable na direksyon.

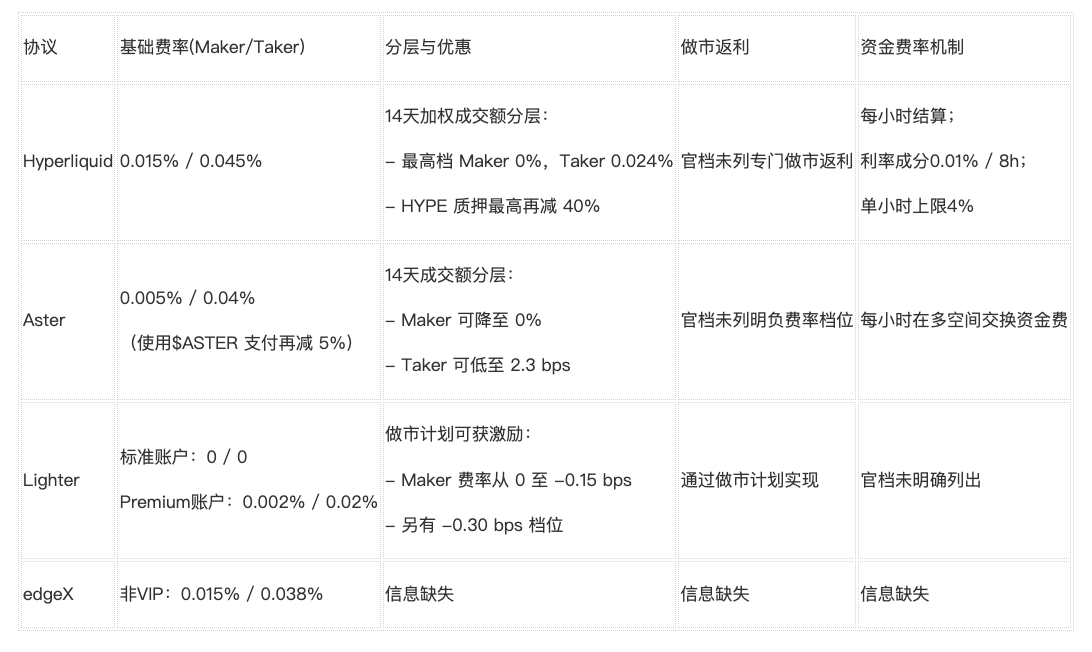

● Paghahambing ng Fees: Sa kabuuan, maaaring pumili ng DEX fee structure batay sa user profile: Ang zero-fee model ng Lighter standard account ay pinaka-kaakit-akit sa retail at low-frequency traders; ang Premium account nito ay may napakababang taker fee na angkop sa high-frequency traders. Para sa passive market making at large orders, mas mainam ang tiered mechanism at market making rebate ng Aster at Hyperliquid. Kung sensitibo sa funding rate volatility, mas angkop ang mechanism ng Aster at Lighter. Sa kasalukuyan, walang malinaw na competitiveness ang edgeX sa fee structure.

V. Hamon sa Compliance: Ang Damocles Sword na Nakasabit sa Ulo

Ang mabilis na pag-usbong ng Perp DEX ay nahaharap sa matinding pressure mula sa mabilis na pagbuo ng global regulatory framework, at ang compliance ay naging susi sa long-term survival ng mga proyekto.

5.1 Paglilinaw ng Global Regulatory Environment

● Estados Unidos: Noong Setyembre, magkasamang naglabas ng pahayag ang CFTC at SEC ng US, na nangangakong magbigay ng "innovation exemption" para sa DeFi venues, malinaw na isinama ang perpetual contracts at iba pang crypto derivatives sa safe harbor pilot plan, at inanunsyo ang pagdaraos ng coordinated roundtable sa 24-hour market, portfolio margin, at DeFi regulation. Ipinapahiwatig ng policy signal na ito na nagsisimula nang lumipat ang regulators mula sa enforcement patungo sa constructive framework building.

● European Union: Bagaman ang MiCA regulation ay para lamang sa spot crypto assets, anumang perpetual, swap, o iba pang derivatives na inaalok sa EU clients ay awtomatikong nagiging MiFID II financial instrument. Sa final guidance ng ESMA noong Disyembre 2024, malinaw na binalaan na ang pagpapatakbo ng English front-end na accessible mula sa EU ay maaaring magbuwag ng reverse solicitation exemption, kaya't ang derivatives DEX ay kailangang mag-geoblock o kumuha ng investment services license.

● Asia-Pacific: Mabilis ding umuunlad ang regulatory framework sa Asia-Pacific. Inaatasan ng MAS ng Singapore na ang anumang platform na nag-aalok ng leveraged crypto products (kabilang ang DEX) ay dapat may Payment Services Act license, at kung may derivatives, kailangan ding makakuha ng "organized market" approval sa ilalim ng Securities and Futures Act. Ayon sa roadmap ng Hong Kong SFC, ang digital asset derivatives trading ay para lamang sa "professional investors" at may mahigpit na risk management at OTC reporting rules.

5.2 Mga Partikular na Panganib at Tugon ng Proyekto

● User Jurisdiction Risk: Ang mga platform gaya ng Hyperliquid ay may maraming US users, ngunit hindi tiyak kung makakalusot sa mahigpit na pagsusuri ng SEC ang pag-block ng US IP sa front-end. Mataas ang dependency ng business model nito sa user loyalty at tuloy-tuloy na income growth, kaya't kung hihigpitan ng regulators ang KYC/AML requirements o bumaba ang trading income dahil sa macro environment, maaaring maapektuhan ang sustainability ng ecosystem nito.

● Asset Innovation Red Line: Ang pag-explore ng mga platform sa stock perpetual contracts at iba pang produkto ay direktang pumapasok sa deep water ng traditional securities regulation, na madaling mag-trigger ng coordinated crackdown mula sa global regulators.

● Exploration ng Solusyon: Aktibong nagde-develop ang industriya ng compliance technology (RegTech), gaya ng on-chain KYC modules, zero-knowledge proof of identity, at regulatory sandbox, upang maghanap ng balanse sa pagitan ng decentralization ideals at regulatory requirements.

VI. Pagsilip sa Hinaharap: Mula Traffic War hanggang Value Reconstruction

Sa kasalukuyang traffic war ng Perp DEX industry, unti-unting lumilipat ang market mula sa disorderly expansion patungo sa structural integration. Hindi lamang nito ipinapakita ang paglalim ng competitive landscape, kundi nagbabadya rin ng pagbabago sa value creation mechanism. Narito ang mga pananaw sa potential endgame ng industriya mula sa aspeto ng long-term competitive integration, transformation ng growth model, institutionalization path, regulatory impact, convergence ng technical architecture, at value capture mechanism.

6.1 Pangmatagalang Competitive Integration Beyond Market Share

Ang unang yugto ng Perp DEX market ay pinangunahan ng matinding traffic competition, ngunit sa pangmatagalan, lilipat ito sa oligopoly at ecosystem synergy. Ayon sa datos ng 2025, lumampas na sa $1 trilyon ang industry trading volume, na may annual growth rate na higit 138%, ngunit mabilis na nagko-concentrate ang market share ng leading platforms, at inaasahang sa 2027, mahigit 50% ng derivatives market ay DEX perpetual contracts na.

Hindi simpleng M&A ang integration na ito, kundi network effect at liquidity aggregation: Ang leading platforms ay bubuo ng "winner-takes-all" pattern sa pamamagitan ng cross-chain bridging at protocol interoperability. Kokontrolin ng ilang platforms ang mahigit 80% ng liquidity, at ang mga edge participants ay mawawala o mapapabilang sa ecosystem alliance. Katulad ito ng oligopolization ng traditional financial markets, na magtutulak sa industriya mula sa fragmented competition patungo sa scale synergy, na magpapataas ng overall efficiency.

6.2. Paglipat mula Incentive-driven Growth patungo sa Sustainable Organic Model

Ang kasalukuyang expansion ng Perp DEX ay highly dependent sa airdrop, points, at short-term incentives, na mabilis nga namang nakakaakit ng traffic ngunit madaling magdulot ng bubble at user attrition. Sa hinaharap, lilipat ang industriya sa organic growth na nakabatay sa real yield, kung saan ang protocol fee buyback at burn ang magiging core pillar. Halimbawa, may mga platform na 99% ng income ay ginagamit sa token buyback, na nagpapakita ng paglipat mula speculative incentives patungo sa value anchoring.

Ang ebolusyong ito ay aasa sa stable generation ng trading fees at long-term incentives para sa liquidity providers. Inaasahang sa 2028, tataas ang organic user retention rate mula 40% ngayon hanggang mahigit 70%. Sa pamamagitan ng pagbawas ng emission dependency at pagpapalakas ng sustainable fee sharing mechanism, lilipat ang Perp DEX mula sa "traffic game" patungo sa "value cycle", na magpapalakas sa endogenous expansion kahit sa market cycle volatility.

6.3 Institutional Adoption Trajectory at Market Maturity Indicators

Sa ngayon, ang Perp DEX ay pinangungunahan ng retail at quantitative traders, ngunit ang institutional adoption ang magiging susi sa market maturity. Ayon sa datos ng 2025, tumaas mula 10% hanggang 25% ang institutional capital inflow sa DEX, salamat sa pag-improve ng risk management at compliance tools ng platform.

Ang hinaharap na trajectory ay magiging gradual: Sa simula, maaakit ang hedge funds at asset management institutions sa pamamagitan ng permissioned access (gaya ng KYC/AML options), at sa mid-term, makakamit ang scale integration sa pamamagitan ng standardized API at custody solutions. Ang maturity indicators ay kinabibilangan ng open interest (OI) na stable sa mahigit $100 bilyon, institutional trading na higit 40%, at optimized TVL to trading volume ratio (mula 0.3 ngayon patungo sa 0.5). Ang pagbabagong ito ay magmamarka ng paglipat ng Perp DEX mula sa "retail paradise" patungo sa "institutional infrastructure", na magpapalalim at magpapatatag sa market.

6.4 Regulatory Framework na Magre-restructure ng Business Model

Ang ebolusyon ng regulatory environment ang magiging restructuring force ng business model ng Perp DEX. Sa kasalukuyan, ang regulatory uncertainty ay nagdulot ng pagkaantala ng ilang platform (gaya ng OKX DEX project), ngunit sa pangmatagalan, ang malinaw na framework ay magpapalakas ng hybrid model: Kailangang mag-integrate ng TradFi elements ang platform, gaya ng permissioned compliance at risk disclosure, kapalit ng institutional access.

Inaasahang sa 2027, hihilingin ng mga pangunahing hurisdiksyon (gaya ng EU MiCA at US CFTC rules) na magpatupad ng optional KYC at AML mechanism ang DEX, na magpapabago sa income structure—mula sa pure fee orientation patungo sa compliance service fee. Kasabay nito, pipigilan ng regulation ang high-risk leverage products, at itutulak ang platform patungo sa low-risk, transparent derivatives. Sa kabuuan, aalisin nito ang non-compliant participants, ngunit magbibigay ng legal foundation para sa sustainable models, na magpapalapit sa industriya mula sa "gray area" patungo sa mainstream finance.

6.5 Convergence Trend ng Technical Architecture

Ang technical architecture ng Perp DEX ay lilipat mula sa diversified experimentation patungo sa standardization upang lutasin ang liquidity fragmentation at execution delay. Sa kasalukuyan, mainstream na ang CLOB (central limit order book) model, at sa hinaharap ay lalo pang iintegrate ang intent layer at ZK proof upang makamit ang cross-chain unified liquidity at privacy protection.

Inaasahang sa 2026, 80% ng platforms ay gagamit ng multi-chain aggregation architecture, na may HyperEVM-like EVM compatibility layer, upang mapataas ang composability at settlement speed (mula seconds patungo sa milliseconds). Ang convergence na ito ay magbabawas ng bridging risk at magtutulak ng transition mula "on-chain islands" patungo sa "unified execution layer", na susuporta sa trillion-dollar trading volume processing.

6.6 Ultimate Value Capture Mechanism na Magpapasya sa Long-term Winners

Ang long-term winners ng Perp DEX ay matutukoy ng efficient value capture mechanism, hindi lamang ng trading volume. Ang core ay ang closed-loop design ng fee sharing: Ang leading platforms ay gumagamit ng 99% income buyback at burn, ve (vote escrow) governance model, at liquidity vault (HLP) PnL sharing upang ma-anchor ang token value at user loyalty. Sa hinaharap, bibigyang-diin ng value capture ang ecosystem closed loop—integrating lending, staking, at derivatives upang makamit ang compound yield, na magtutulak sa industriya mula sa "traffic capture" patungo sa "value reconstruction" endgame.

Konklusyon

Matagumpay nang nalampasan ng Perp DEX track ang yugto ng teknikal na pagpapatunay at pumasok sa bagong yugto ng kompetisyon sa ekosistema at modelo. Bagaman ipinakita ng Aster at Lighter ang kapangyarihan ng short-term growth sa pamamagitan ng agresibong strategy, nahaharap sila sa hamon ng data authenticity at sustainability ng modelo. Ipinapakita naman ng Hyperliquid ang kalamangan ng kombinasyon ng technical performance at sustainable economic model. Ang hinaharap na winners ay tiyak na yaong makakabuo ng all-round advantage sa teknolohiya, user experience, economic model, asset innovation, at compliance response. Bagaman puno ng hamon ang hinaharap, hindi na mapipigilan ang trend ng Perp DEX na itulak ang finance patungo sa mas bukas at transparent na direksyon, at matibay at puno ng imahinasyon ang pangmatagalang halaga nito.