Isang dambuhalang hayop na may halagang 500 bilyong dolyar ang unti-unting lumilitaw

Ang valuation nito ay maihahambing sa OpenAI, mas mataas kaysa sa SpaceX at ByteDance, kaya't nagiging sentro ng atensyon ang Tether.

Ang valuation ay kasing taas ng OpenAI, nilampasan pa ang SpaceX at ByteDance, kaya't Tether ay naging sentro ng atensyon.

May-akda: Liu Guohui

Editor: Guan Xueqing

Pinagmulan: Miaotou APP

Ang mga stablecoin ay unti-unting pumapalit sa fiat currency bilang pangunahing pagpipilian ng maraming mamamayan sa Argentina.

Ang mga lokal na mamamayan ay bumibili ng USDT hindi tulad ng mga tao sa crypto circle na layunin ay kumita mula sa pagbili ng iba pang crypto assets, kundi ginagamit nila ito bilang paraan ng hindi direktang paghawak ng US dollar upang maprotektahan ang kanilang yaman mula sa pagbaba ng halaga ng lokal na pera. Sa ilang lokal na eksena ng konsumo tulad ng mga coffee shop, sinusuportahan na rin ang pagbabayad gamit ang USDT at iba pang stablecoin.

Ito ay dahil, kahit na may pagsisikap sa pamamahala, sa ilalim ng pamumuno ni Milei bilang presidente ng Argentina, ang taunang inflation rate ng bansa ay bumaba mula 211.4% noong 2023 hanggang 43.5% sa kalagitnaan ng 2025, ngunit nananatiling mataas pa rin ang inflation.

Ngayon, sa maraming bansa sa Africa, South America, at iba pa, malawakang ginagamit ang mga stablecoin.

Maliban sa pangangailangang mapanatili ang yaman, ginagamit din ng mga mamamayan sa mga bansang ito ang stablecoin para sa cross-border payments. Dahil sa blockchain technology, hindi lang mabilis ang pagpasok ng pera, mas mababa rin ang gastos kumpara sa tradisyonal na sistema ng bangko para sa cross-border transfers.

Sa mga cryptocurrency na binibili sa Argentina sa pamamagitan ng mga exchange, halos dalawang-katlo ay mga stablecoin na naka-peg sa US dollar, at karamihan dito ay ang USDT na inilalabas ng Tether.

Hindi dapat maliitin ang global reach ng USDT.

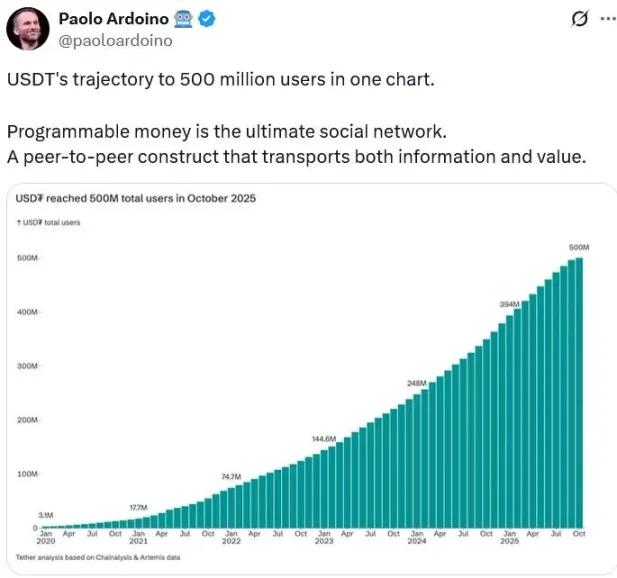

Noong Oktubre 22, sinabi ng CEO ng Tether na si Paolo Ardoino na ang bilang ng kanilang "tunay na user" ay lumampas na sa 500 milyon, na katumbas ng humigit-kumulang 6.25% ng populasyon ng mundo.

Ang napakalaking user base na ito ang nagdala sa USDT issuance scale na mahigit $180 billions.

Kasabay nito, bilang pinakamalaking issuer ng stablecoin sa mundo, ang Tether ay may net profit na umabot na sa $13 billions noong 2024, na mas mataas pa kaysa sa ilang pinakamalalaking bangko sa mundo.

Ang valuation nito ay mas nakakagulat pa.

Ayon sa Bloomberg, ang investment bank na Cantor Fitzgerald na kontrolado ng Lutnick family (ang kasalukuyang US Secretary of Commerce) ay nagrerekomenda ng Tether Holdings sa mga investor, na naglalayong magtaas ng $15 billions na may target valuation na $500 billions. Ang SoftBank Group ng Japan at Ark Investment ni Cathie Wood ay nakikipag-usap para sumali.

Ano ang ibig sabihin ng $500 billions na valuation? Kamakailan lang, ang AI giant na OpenAI ay nakumpleto ang halos $6.6 billions na share transfer deal, na nagdala sa valuation ng kumpanya sa $500 billions. Ang ByteDance, na hindi pa listed, ay may valuation na humigit-kumulang $330 billions. Ang SpaceX ni Elon Musk ay may valuation na $350 billions noong katapusan ng nakaraang taon.

Ang valuation na kasing taas ng OpenAI, nilampasan pa ang SpaceX at ByteDance, kaya't Tether ay naging sentro ng atensyon. Bakit ang isang kumpanya na gumagawa ng stablecoin, sa kabila ng hindi kanais-nais na regulatory environment, ay may ganito kataas na valuation?

Ang Problema ng "Bagong Pera"

Bago makilala ang Tether, tingnan muna natin ang ilang kamakailang kwento tungkol sa kumpanyang ito.

Bilang pinakamalaking stablecoin company sa mundo, ang Tether ay patuloy na nagdaragdag ng shares sa kilalang Italian football club na Juventus ngayong taon, at kasalukuyang may hawak na 11.5% ng shares, na ginagawa silang pangalawang pinakamalaking shareholder. Ang dahilan ng pagpasok sa Juventus ay marahil dahil ang chairman at CEO ng Tether ay parehong mula sa hilagang Italya, na sakop ng tradisyunal na impluwensya ng Juventus.

Sa halos isang siglo, ang Juventus ay hawak ng pamilyang Agnelli ng Italya. Ang kasalukuyang pinuno ng pamilya ay si John Elkann, na chairman ng Stellantis Group at Exor Group. Ang Stellantis ay ika-apat na pinakamalaking car company sa mundo, na may mga brand tulad ng Fiat, Maserati, Peugeot Citroen, atbp. Ang Exor Group naman ay may mga asset tulad ng Ferrari at Juventus—isang tipikal na "old money".

Maliban sa paghawak ng shares, naging aktibo rin ang Tether kamakailan sa corporate governance ng Juventus.

Noong Oktubre 2025, opisyal na nag-nominate ang Tether ng dalawang kandidato para sa board ng Juventus, at nagmungkahi ng pagbabago sa club charter upang payagan ang mga kinatawan ng minority shareholders na makapasok sa board at sa mga pangunahing komite nito.

Ang mga kahilingan ng "bagong pera" ay hindi pinansin ng "old money", at tinanggihan ng board ng Juventus ang lahat ng proposal ng Tether tungkol sa capital increase, board composition, at partisipasyon sa mga internal committee.

Maaaring magpatuloy ang labanan ng "bagong pera" at "old money" sa hinaharap, at tiyak na magiging kapana-panabik ito.

Hindi rin maganda ang kasalukuyang kalagayan ng "old money". Noong 2024, ang Stellantis Group ay may net revenue na €156.9 billions, bumaba ng 17% year-on-year; net profit na €5.5 billions, bumagsak ng 70% year-on-year. Ang kabuuang market value ay nasa $30 billions lamang. Samantalang ang Tether, na isang "crypto whale", ay inaasahang magkakaroon ng net profit na $15 billions sa 2025, at ang valuation ay maaaring umabot sa $500 billions.

Bakit hindi pinapansin ng "old money" na may market value na $30 billions ang "bagong pera" na may valuation na $500 billions?

Maliban sa isyu ng kontrol, dapat ding makita na kahit mahirap kumita ang "old money", mas mature ang industriya nila at may posisyon na hindi kayang abutin ng "bagong pera". Noong nakaraang summer sa US Club World Cup, ang Juventus lang ang inimbitahan sa White House at nakipagkita kay Trump. Kahit ang mga mas matagumpay na club tulad ng Real Madrid at Manchester City ay wala nito, dahil kaibigan ni John Elkann si Trump.

Samantala, ang Tether ay nagbenta ng shares sa investment bank na Cantor Fitzgerald sa mababang presyo noong nakaraang taon upang mapalapit kay Lutnick, na noon ay nasa Trump team at kalaunan ay naging Secretary of Commerce.

Ang negosyo ng Tether ay nangangailangan ng political protection. Ang kasalukuyang fundraising ng Tether, kahit hindi sila kapos sa pera, ay maaaring para makapasok ang mga taong may mas maraming resources at kapangyarihan.

Ito ay sumasalamin sa kasalukuyang estado ng Tether: malaki ang kita ng negosyo, ngunit hindi pa ito ganap na kinikilala ng mainstream, at kailangang magtatag ng social status na tumutugma sa mataas na profitability at valuation.

Ang Landas ng Pag-angat ng Nangungunang "Bagong Pera"

Paano naging nangunguna sa industriya ang Tether sa ganitong mahalagang bagong track?

Ang chairman ng Tether na si Giancarlo Devasini at CEO Paolo Ardoino ay parehong Italian. Si Giancarlo ay bihirang lumantad, habang si Ardoino ay gumaganap ngayon bilang tagapagsalita, madalas na nakikipag-ugnayan sa media at social networks. Hindi sila ang pinakaunang developer ng USDT, at nagsimula sila sa crypto circle sa pagpapatakbo ng crypto asset exchanges.

Noong 2012, nag-invest si Giancarlo Devasini sa exchange na Bitfinex, at unti-unting kinuha ang operasyon. Si Ardoino naman ay namahala sa tech development ng Bitfinex. Noon, nagsisimula pa lang ang Bitcoin at napakalaki ng price volatility. Lalo na noong 2014, nang bumagsak ang Mt.Gox exchange dahil sa hacking, bumaba ang Bitcoin price mula mahigit $1,000 hanggang $200.

Sa ganitong kalagayan ng malalaking price swings, tatlong American developers na sina Brock Pierce, Reeve Collins, at Craig Sellars ay naglunsad ng proyektong Realcoin, na nag-issue ng cryptocurrency na naka-peg 1:1 sa US dollar para mapanatili ang stable value at magsilbing medium of exchange sa digital asset field. Pagkatapos ay pinalitan ang pangalan ng Realcoin bilang Tether, na ang ibig sabihin ay "tali", naka-peg sa US dollar, at ang token name ay USDT—isa sa mga pinakaunang stablecoin.

Dahil mababa pa ang pagtanggap sa crypto noon, madalas na nahihirapan ang Bitfinex exchange na makipag-collaborate sa mga bangko, kaya naging malaking problema ang fiat on-ramp.

Kinuha ng mga executive ng Bitfinex ang Tether project, nagrehistro ng kumpanya sa British Virgin Islands, at nag-operate sa exchanges tulad ng Bitfinex. Maaaring i-convert ng mga customer ang fiat money nila sa USDT 1:1, at pagkatapos ay mag-trade ng Bitcoin at iba pang crypto assets nang hindi na kailangang dumaan sa bangko nang paulit-ulit, kaya naging tulay ito sa pagitan ng crypto assets at fiat currency.

Gayunpaman, ang malaking pagtaas ng USDT users ay nangyari lang sa mga nakaraang taon.

Ayon sa data ng Tether, noong 2020 ay may humigit-kumulang 3 milyon lang na users, at sa loob ng mahigit 5 taon ay umabot na sa 500 milyon. Sa unang limang taon, ito ay nanatiling niche asset. Pangunahing dahilan dito ay ang limitadong scenario ng paggamit—noong mga unang taon, ang USDT ay pangunahing ginagamit sa crypto asset trading.

Paglago ng user base ng Tether

Noong mga panahong iyon, ang crypto market ay nasa simula pa lang ng pag-unlad, at ang mga polisiya ng bawat bansa ay hindi pa kasing-friendly tulad ngayon. Maliit ang user base, kulang ang market depth, at limitado ang demand para sa stablecoin. Bukod dito, walang malinaw na regulatory framework noon, kaya't nag-ingat ang mga investor at institusyon sa pag-develop ng stablecoin.

Sinabi rin ni CEO Paolo Ardoino na kahit matagal nang umuunlad ang blockchain industry, mababa pa rin ang kalidad ng user experience dahil nakatuon lang tayo sa sarili nating "ecosystem", na kadalasan ay binubuo ng mga geeks at mga taong may oras mag-aral ng bagong bagay.

Paglago ng issuance at trading volume ng stablecoin

Ang USDT at ang buong stablecoin market ay nagsimulang lumaki nang malaki pagkatapos ng 2019, nang matuklasan ng maraming user ang convenience ng USDT para sa cross-border payments. Bukod dito, ang DeFi ecosystem ay mabilis ding umunlad sa panahong iyon, na nagdala ng boom sa lending, crypto trading, derivatives, asset management, atbp.

Pagkatapos ng 2023, naging mainstream narrative sa blockchain ang RWA, na lalo pang nagpalakas ng demand para sa stablecoin. Mabilis na lumago ang issuance at trading volume ng USDT, na nagdala rin ng paglaki ng customer base at profitability ng Tether.

Bakit Ito Worth $500 Billions?

Sa madaling salita, may pagkakahawig ang Tether sa mga Chinese internet company.

Ang lakas ng loob ng Tether na humingi ng $500 billions na valuation sa capital market ay nagmumula sa dalawang bagay: una, ang stablecoin industry na may magandang growth prospects ayon sa mga institusyon; pangalawa, ang mataas na market share at unique competitiveness ng Tether sa stablecoin field.

Kahit inilunsad ng Tether ang USDT stablecoin noong 2014, hindi agad lumaki ang scale nito. Noong 2019, nasa $5 billions lang ang stablecoin market. Ngayon, inaasahan ng market na mag-multiply pa ito.

Ayon kay US Treasury Secretary Bessant, sa 2028, lalampas sa $2 trillions ang market size ng stablecoin, o higit pa. Tinataya ng Bernstein na sa susunod na dekada, aabot sa $4 trillions ang stablecoin supply.

Ang pinaka-direktang suporta dito ay ang unti-unting pagbuo ng regulatory framework, at ang mga pangunahing financial center ay naglalabas ng mga kaukulang regulasyon. Sa US, naipasa ang "GENIUS Act", sa Hong Kong ay may "Stablecoin Ordinance", at sa EU ay epektibo na ang MiCA regulation na may licensing system. Ang mga hakbang na ito ay nagtanggal ng hadlang para sa malakihang institutional funds, at inilalapit ang stablecoin sa mainstream finance.

Sa aspeto ng demand, bukod sa malawakang cross-border payments, sumisikat din ang RWA on-chain trend, kung saan ang tokenized stocks, bonds, at iba pang tradisyonal na asset ay maaaring mag-trade at mag-settle nang tuloy-tuloy gamit ang stablecoin. Tinataya ng mga institusyon na sa 2030, 25%-40% ng stablecoin demand ay magmumula sa RWA.

Malinaw din ang demand para sa hedging sa mga emerging market. Sa mga bansang may mahina ang lokal na currency tulad ng Argentina, Turkey, at Nigeria, ang inflation at currency depreciation ay nagdudulot ng organic demand para sa US dollar. Ayon sa survey, ang pangunahing dahilan ng paggamit ng stablecoin ng mga user sa emerging markets ay "pag-iipon gamit ang US dollar" (47%) at "pag-convert ng lokal na pera sa US dollar" (39%), kaya't naging "digital safe haven asset" ang stablecoin para sa mga mamamayan dito.

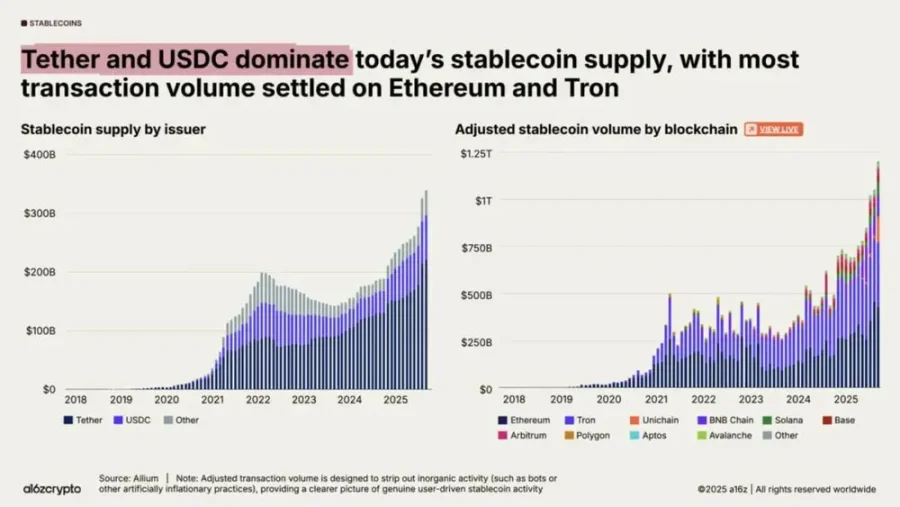

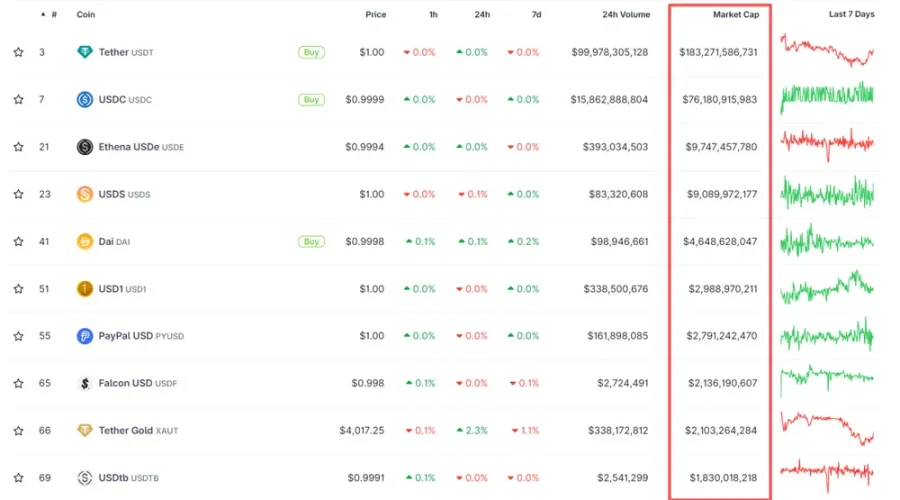

Sa mundo ng stablecoin, pinakamalaki ang share ng Tether. Ayon sa coingecko, hanggang Oktubre 29, ang kabuuang market cap ng stablecoin ay $311.6 billions, at ang circulating USDT ay nasa $183.3 billions, na 59% ng buong stablecoin market. Ang USDC ng Circle ay may market cap na $76.2 billions, o 24% ng market share, at pangalawa sa Tether.

Tether ay may napakalaking lamang.

Market cap at trading status ng pangunahing stablecoin

Pareho ng Tether, ang Circle ay isang centralized stablecoin issuer na 1:1 naka-peg sa US dollar, habang ang ibang stablecoin ay pangunahing algorithmic at hindi pa mature. Ang Circle ang pangunahing kakompetensya ng Tether.

Ang kakaiba sa Circle ay ang pagiging "good kid"—maingat at sumusunod sa regulasyon, aktibong nakikipag-collaborate sa regulators at tradisyonal na financial institutions.

Itinatag noong 2013, ang Circle ay dating Bitcoin payment company na ginagamit ang Bitcoin bilang backend network. Kapag gusto ng user maglipat ng pera, bibili sila ng Bitcoin pansamantala para mailipat ang pondo sa bank account. Ngunit dahil volatile ang Bitcoin, lumipat ang Circle sa stablecoin noong 2018. Sa channels, nakipag-collaborate ang Circle sa US compliant exchange na Coinbase para sa customer acquisition, at binabayaran ang kalahati ng kita sa Coinbase. Sa investment side, ipinagkatiwala ang higit 90% ng US dollar reserve sa BlackRock money market fund.

Sa licensing, nakuha ng Circle ang Money Transmitter License (MTL) sa 46 na estado ng US, at may kaukulang lisensya sa UK, France, Singapore, atbp. May daily disclosure at monthly audit ng US dollar reserves, kaya't masinsin ang compliance.

Para maging compliant, kailangang magpatupad ng KYC at anti-money laundering ang stablecoin institution, kaya malaki ang compliance cost.

Para mapababa ang compliance cost, nakatuon ang Circle sa institutional clients. Kung magse-serve ng maraming retail clients at gagawin pa ang KYC, mahirap balansehin ang cost at kita.

Noong 2016, nakatanggap ang Circle ng $60 millions D round investment mula sa Baidu, CICC Alpha, Everbright Investment, Wanxiang, at CreditEase, at nagtayo ng Circle China para makapasok sa Chinese market. Sinabi ng founder na si Jeremy Allaire na ang Circle ay mag-ooperate sa ilalim ng regulatory framework ng China at hindi maglalabas ng produkto nang walang government approval—na nagpapakita ng compliance gene ng kumpanya.

Kumpara sa maingat na Circle, ang Tether ay naging stablecoin leader dahil sa "wild growth".

Hindi ginugol ng Tether ang sobrang oras sa licensing at compliance, kundi tinarget ang mga emerging market na may mas matinding demand, at naglatag ng channels at service network.

Hindi nakarehistro ang Tether sa US, kundi sa British Virgin Islands noong una, at inilipat sa El Salvador noong 2025 para makinabang sa crypto-friendly policies doon.

Ang target market ay Asia, Africa, at Latin America. Madalas na may dalawang problema ang mga market na ito: una, mataas ang cost at komplikado ang proseso ng cross-border payments; pangalawa, dahil sa monetary policy at political instability, madalas na may hyperinflation at currency depreciation. Ang USDT stablecoin ay tumama sa mga pain points na ito sa pamamagitan ng low-cost, high-efficiency cross-border payments at dollar peg.

Para kay CEO Paolo Ardoino, mataas na ang efficiency ng financial system sa developed countries, at halos walang hadlang sa daily transfers. Ngunit sa developing countries, maaaring 5% lang ang efficiency, at marami ang walang bank account. Sa pamamagitan ng blockchain, maaaring tumaas ang financial efficiency sa 60% o 70%.

Ang distribution channel network na inilatag ng Tether ay susi sa tagumpay nito.

Para maabot ang mas maraming customer, hindi tulad ng Circle na malalim ang partnership sa Coinbase, ang Tether ay nakipag-collaborate sa lahat ng pangunahing exchanges. Dahil sa background ng team, malalim ang partnership ng Tether sa Bitfinex noong una, at kalaunan ay nakipag-collaborate din sa Poloniex, Binance, atbp. sa pamamagitan ng USDT/crypto trading pairs, na bumuo ng "exchange-stablecoin" ecosystem. Ang USDT ang unang stablecoin na malawakang gumalaw sa mga pangunahing exchange, at naging entry point ng "crypto dollar".

Sa kalaunan, kahit may mas compliant na USDC, maraming platform pa rin ang default na ginagamit ang USDT bilang settlement unit. Malawak ang paggamit nito sa crypto trading, DeFi, at cross-border payments, at kinikilala ng mga enterprise at individual users ang value stability nito, kaya't tumaas pa ang liquidity.

Malaki ang liquidity, kaya mahirap palitan, na nagdudulot ng network effect.

Bukod dito, ang USDT ay inilalabas sa maraming mainstream blockchain tulad ng Ethereum, Tron, BNB Chain, Solana, Avalanche, atbp. Halimbawa, sa Tron network, ang USDT bilang TRC-20 token contract ay naging pangunahing stablecoin doon.

Ayon sa pinakabagong data, sa simula ng 2025, ang Tron at Ethereum ay magkasamang bumubuo ng halos 90% ng kabuuang USDT circulation—Tron ay mga 50%, Ethereum ay mga 40%.

Sa ganitong paraan, nagkakaroon ng mutual dependency ang USDT at public chains. Sa ecosystem ng public chain, ang stablecoin ay nagsisilbing pangunahing liquidity role, na nagpapadali sa palitan at sirkulasyon ng iba't ibang asset. Ang public chain ay may malaking user base at application ecosystem, kaya't ang USDT na inilalabas sa public chain ay maaaring i-promote gamit ang impluwensya at user base ng chain. Halimbawa, maraming DeFi application sa Ethereum na umaakit ng maraming user, at ang USDT ay malawakang ginagamit dito.

Sa cross-chain liquidity, sinusuportahan ng USDT ang maraming blockchain (tulad ng Ethereum, Tron, Solana, atbp.), kaya't mabilis itong mailipat sa iba't ibang chain, na nagreresulta sa instant global settlement na mas mababa ang fee kaysa sa tradisyunal na bank cross-border payment system.

Sa kabilang banda, para mapalawak ang negosyo sa emerging markets at developing countries, gumawa ang Tether ng espesyal na channel layout para sa mga market na ito.

Sinabi ni Paolo na kapag pumapasok ang Tether sa isang bagong bansa, hindi sila agad nakikipag-collaborate sa pinakamalaking bangko, kundi bumababa sila sa grassroots level, nagtuturo at nagpo-promote, bumibisita sa bawat bahay, at naghahanap ng local partners na kapareho ng kanilang pananaw. Ito ang kanilang matagal nang paraan ng pagpo-promote.

Dahil dito, parang Chinese internet company ang Tether—pumupunta sa mga probinsya, high-frequency ang field promotion, at mabilis na sumasakop ng market.

Sa buong mundo, nag-invest na ang Tether sa mahigit 100 kumpanya, gamit ang mga ito para magtayo ng malawak na distribution channels.

Halimbawa, ang investment sa Kenyan digital currency payment service provider na Kotani Pay, na ginamit ang local resources para palakasin ang payment network sa Africa. Sa Africa, Central America, at South America, nagtayo ang Tether ng maraming physical touchpoints—mula convenience stores, phone recharge points, newsstands sa Central America, hanggang rural markets sa Africa. May milyon-milyong physical touchpoints ang Tether sa buong mundo, na ginagamit para sa distribution at promotion ng USDT. Ito ang isa sa mga susi ng kanilang tagumpay.

Mayroon ding mga innovative project, tulad ng solar self-service kiosk project ng Tether sa Africa, na may 500 pilot kiosks na nagbibigay ng kuryente sa mga lugar na kulang sa kuryente. Ang mga user ay nagbabayad ng 3 USDT kada buwan, at may 500,000 users at 10 million battery replacements na. Plano ng Tether na palakihin ang bilang ng kiosks sa 10,000 sa 2026 at 100,000 sa 2030, na aabot sa 30 million households at average na 120 million people sa Africa, na magagamit ang USDT sa araw-araw na transaksyon.

Naniniwala si Paolo na ang ganitong innovative distribution channels at malalim na pag-penetrate sa emerging markets ang susi sa pananatili ng Tether bilang leader sa stablecoin field.

Ang partnership ng Tether at Tron ay nagpalawak din ng USDT sa third world. Para makipagkumpitensya sa Ethereum, naglunsad ang Tron ng mas murang USDT transaction fee, na nagbaba ng transaction cost para sa users sa emerging markets at naging pangunahing revenue source ng Tron.

Siyempre, ang mabilis na pag-unlad ng Tether sa emerging markets ay hindi lang dahil sa sariling channel layout, kundi pati na rin sa mga problema ng mga bansang ito.

Halimbawa, sa Africa at Latin America, napakataas ng dependence sa US dollar stablecoin (pangunahing USDT), at sa exchange at cross-border remittance scenarios, USDT ang may pinakamaraming trading volume.

Sa mga bansang may mataas na inflation at currency depreciation tulad ng Venezuela at Argentina, malawakang ginagamit ang USDT para sa value preservation, payments, at daily settlement. Mataas ang actual usage rate, merchant acceptance, at active ang on/off-ramp channels. Sa Venezuela, maraming merchants, universities, at enterprises ang gumagamit ng USDT sa araw-araw na transaksyon.

Bakit Tether ang Naging World-Class "Crypto Dollar"?

Ang fiat currency ay may kinalaman sa economic sovereignty ng isang bansa, at bihirang magbigay ng kapangyarihan dito ang mga gobyerno. Ngunit ang USDT ay malawakang ginagamit sa maraming bansa bilang tool para sa payment, pagprotekta laban sa inflation, at currency depreciation. Maraming kumpanya ang gustong gawin ito, pero bakit Tether lang ang nagtagumpay?

Noong Hunyo 2019, inilabas ng Facebook (dating Meta) ang Libra white paper, na naglunsad ng Libra project na planong mag-issue ng stablecoin na naka-peg sa US dollar, British pound, euro, at Japanese yen, para magtayo ng simple global currency at financial infrastructure na may low-cost cross-border payment service. Ang proyekto ay pinamamahalaan ng Libra Association, na may miyembrong 27 kilalang kumpanya tulad ng Visa, Mastercard, PayPal, Uber, atbp.

Ang Facebook ay may 5 billion global users at 3.5 billion daily active users. Sa ganitong user base at dami ng partners, dapat mas mataas ang chance ng tagumpay ng stablecoin project nila kaysa sa Tether. Ngunit hinarang ito ng regulators sa US at Europe. Kahit ilang ulit na in-adjust at nagbigay ng konsesyon sa regulators, hindi pa rin natuloy ang proyekto, at noong 2022, ibinenta ito sa halagang $200 million at opisyal na nabigo.

Bakit nabuhay ang Tether at namatay ang Libra?

Ang susi ay ang dalawang magkaibang modelo ng stablecoin: Tether ay "market-driven, regulatory gray area", samantalang ang Libra ay "top-down design, overexposed sa compliance".

Ang layunin ng Libra ay gumawa ng "super-sovereign currency" na suportado ng basket ng currency, na isang hamon sa mga central bank. Naging alerto agad ang mga bansa: bakit isang US tech company ang maglalabas ng global currency? Ang ambisyong ito na "palitan ang national currency system" ay nagdala ng political siege mula sa unang araw. Nagkaisa ang mga central bank at regulators sa pagtutol, kaya't napilitang mag-downgrade ang proyekto.

Sinubukan ng Libra na maging fully compliant at globally applicable, ngunit highly fragmented ang global financial regulation—may sariling AML, capital control, at FX requirements ang bawat bansa. Kaya't napilitang makipag-usap, magpaliwanag, at mag-adjust ng structure sa dose-dosenang regulators, na nagdulot ng "compliance quagmire".

Kapag nailunsad ang Libra, kailangan ng Facebook na sumunod sa bank-level regulation, na halos imposibleng kayanin ng isang tech company.

Bukod pa rito, may reputational issue ang Facebook. Madalas silang akusahan ng privacy at data abuse. Nang inanunsyo nilang maglalabas sila ng global currency, mas nag-alala ang publiko at gobyerno na baka gamitin ang consumer data para kontrolin ang financial system. Lalo pang lumala ang political at public pressure dahil dito.

Ang tagumpay ng Tether ay "pragmatism + gray area".

Nagsimula ang Tether sa maliit na ecosystem, hindi hinamon ang sovereignty, at hindi sinubukang palitan ang currency system. Tinugunan lang nito ang urgent na pangangailangan ng crypto circle—isang US dollar token na madaling i-convert at mababa ang volatility. Nakatuon ito sa exchanges, OTC, cross-chain settlement, at iba pang mabilis na lumalaking niche. Kaya't hindi agad nakita ng regulators bilang systemic risk.

Pagkatapos lumaki, ginamit ng Tether ang regulatory ambiguity para sa flexibility, matagal na nakarehistro sa offshore regions (tulad ng British Virgin Islands), at gumalaw sa gilid ng global financial regulation, kaya't mabilis itong nakapag-iterate at lumawak nang hindi naghihintay ng approval mula sa bawat bansa.

Hindi nito kailangang "magpaalam muna", kundi "gawin muna, saka mag-adjust". Hindi ito top-down system engineering, kundi direct response sa market needs tulad ng cross-exchange arbitrage, OTC remittance, DeFi liquidity pool, at dollar substitute sa emerging markets (tulad ng Turkey, Argentina)—mula sa tunay na pain points, hindi mula sa ideolohiya.

Gusto ng Libra na baguhin muna ang mundo bago magsimula, samantalang ang Tether ay "test as you go" at palakihin ang market. Sa finance, ito ang madalas na nagtatakda ng tagumpay o kabiguan.

Ito rin ang dahilan kung bakit kahit mas compliant ang Circle, hindi pa rin nito nahigitan ang Tether sa scale.

Kahit na-late ng 4 na taon ang stablecoin ng Circle, mas malaki sana ang potential market dahil sa developed markets ng Europe at US, pero dahil sa sobrang investment sa compliance, mabagal ang development pace nito.

Kaya Ba ng Tether na Panatilihin ang Competitive Advantage?

Sa short to medium term, malaki pa rin ang tsansa ng Tether na manatiling market leader, pero totoo ang mga banta ng regulation, trust, at competition, at maaaring magbago ng landscape sa mga susunod na taon.

Sa negosyo ng stablecoin, dati ang mahalaga ay kung sino ang mas matapang at mas "wild", at kung sino ang makakakuha ng market share bago dumating ang regulasyon—dito mahusay ang Tether. Pero habang nagiging mainstream ang stablecoin at unti-unting nabubuo ang regulatory framework, unti-unting nagbabago ang mga elemento ng kompetisyon.

May lima o anim na core competitive factors sa stablecoin market, at sa hinaharap, ang pinakaimportante ay "sino ang mapagkakatiwalaang paglagyan ng pera". Ang regulation, transparency, liquidity, ecosystem, at brand ay umiikot sa trust—lahat ay tungkol sa "tiwala".

Sa mga ito, ang regulatory compliance ay lalong nagiging pinakamalakas na competitive barrier.

Kung sino ang legal na makakapag-operate, makakakuha ng regulatory recognition, licensed institution partnerships, at bank account support sa mas maraming bansa o rehiyon, siya ang makakakuha ng mas maraming tunay na payment at institutional clients. Ito ang ruta ng USDC—transparent, compliant, mabagal pero steady. Ang Tether, na dati ay "wild growth", ay nagsisimula na ring mag-improve dito.

Bukod sa regulatory trust, kailangan ding makuha ang tiwala ng users—lalo na sa reserve safety at transparency. Bukod sa payment convenience, ang users ay nag-aalala rin: "Kung hawak ko ang USDT ngayon at gusto kong i-convert sa US dollar, may tunay bang reserve na sumusuporta dito?"

Kaya't ang kakayahang magbigay ng timely, third-party verifiable reserve report ay magiging mahalagang competitive edge. Ang Circle (USDC) ay may monthly audit report mula sa Big Four firms. Ang Tether ay nagsisikap ding mag-improve, pero malayo pa ang transparency kumpara sa Circle. Kaya't marami pa ring nagdududa kung may sapat na US dollar reserve ang Tether at kung nag-o-overissue ito ng USDT.

Sa liquidity at network effect, ito ang forte ng Tether at malamang na magpatuloy pa. Halos lahat ng exchange at mainstream chain ay may malalim na deployment ng USDT, kaya't ito ang default na "crypto dollar". May inertia moat ito. Kaya kahit alam ng lahat na mataas ang regulatory risk, hindi madaling palitan agad. Bukod dito, ang channel layout sa emerging markets ay hindi madaling habulin ng Circle.

Sa technology, ang future competition ay maaaring nasa compatibility at cross-chain capability—kung sino ang makakagalaw nang seamless sa Ethereum, Tron, Solana, Layer 2, atbp. Kung sino ang may mas stable, mas mababang fee, at mas secure na cross-chain solution, siya ang pipiliin ng users at developers sa DeFi ecosystem.

Malawak ang product coverage ng Tether, mature ang cross-chain deployment, at malalim ang USDT sa maraming chain (tulad ng Tron, Ethereum, atbp.), kaya't madaling manatiling widely available sa crypto ecosystem. Gumagawa rin ng cross-chain interoperability standard ang Circle, kaya't malakas din ang future competitiveness nito.

Sa ecosystem at usage scenarios, may advantage ang Tether. Ang stablecoin ay hindi lang trading tool, kundi tulay para sa payment, storage, at settlement. Kung sino ang makakakonekta sa traditional finance (tulad ng Visa, PayPal, bank API), o magiging daily payment tool sa emerging markets (tulad ng Latin America, Africa), siya ang magkakaroon ng tunay na influence. Kailangang pagbutihin pa ng Circle ang aspeto na ito.

Sa brand, matagal nang nangunguna ang Tether at malawak ang presence sa emerging markets, kaya't malakas ang mindshare ng users. Pero ang kakulangan sa compliance ay ikinababahala ng marami. Kung makakapagpakita ng compliance edge ang Circle sa maraming market, malaki ang future opportunity nito.

Sa kabuuan, malamang na magpatuloy ang Tether bilang leader sa short to medium term, pero bahagyang bababa ang market share.

Ang dahilan ay ang channel construction, network effect, at existing liquidity ay makakatulong sa Tether na labanan ang short-term shocks. Pero habang humihigpit ang regulation at dumarami ang compliant competitors tulad ng Circle at mga bangko na maaaring mag-issue ng stablecoin, unti-unting lalaki ang scale ng stablecoin sa ilang market (lalo na sa US at EU), at makakakuha ng users at market share. Ang resulta ay mananatiling number one ang Tether, pero mababawasan ang market share.

Nakikita rin ng Tether ang ganitong panganib, kaya't gumagawa ito ng maraming hakbang—kabilang ang malalim na partnership sa Cantor Fitzgerald (investment bank ng kasalukuyang US Secretary of Commerce na si Lutnick), kung saan ini-invest ang US dollar reserves; madalas na paglabas ng CEO sa social media para makipag-ugnayan sa publiko; paglabas ng compliant stablecoin sa US; at pagbili ng shares sa Juventus at paghahangad ng board seat—lahat ay may layuning mapalapit sa mainstream world.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ripple at Mastercard Itinulak ang XRP sa Bagong Kataas-taasan

Sa madaling sabi, ang presyo ng XRP ay tumaas ng 4.9%, na umabot sa $2.35, na pinapataas ng institutional trading. Ang XRP Ledger pilot ng Ripple at Mastercard ay nagbibigay ng dagdag na demand sa merkado ng XRP. Patuloy na nananatili ang Dogecoin sa trend nito na may suporta mula sa mga institusyon sa paligid ng $0.1620-$0.1670.

Sumisid sa mga Altcoin na Estratehiya na Humuhubog sa Merkado

Sa Buod Nagbahagi si Arthur Hayes ng mga pananaw ukol sa tunay na pag-usbong ng altcoin season. Ang mga mamumuhunan ay nakatuon na ngayon sa mga proyektong nagbibigay ng kita at namamahagi ng shares. Ang pagbabagong ito ay nagpapakita ng patuloy na paghinog ng crypto market.

Nag-aalok ng Pag-asa sina Hayes at Hougan sa Kabila ng Pagbaba ng Bitcoin

Isang Malaking Scam na Inorganisa ng Pyongyang Tumama sa GitHub, Upwork, at Freelancer