Ang "Invisible Tax" ng On-chain Gold: Trading Premium at Mga Estruktural na Depekto

Kapag nawalan ng saysay ang “tokenization”: Bakit kailangan nating magbayad ng premium para sa ginto sa blockchain?

Kapag Nawalan ng Kahalagahan ang “Tokenization”: Bakit Tayo Bumibili ng On-chain Gold nang May Premium?

May-akda: @ballsyalchemist

Pagsasalin: AididiaoJP, Foresight News

Bagaman ipinakilala ng on-chain gold (tulad ng PAXG at XAUT) ang konsepto ng real-world assets, mayroon itong pangunahing bitag: patuloy na trading premium at mga istruktural na depekto. Ang mga salik na ito ay sabay-sabay na pumipigil sa mga market maker na magsagawa ng epektibong arbitrage, kaya’t ang presyo ng token ay maaaring manatiling malayo at matagal na lumilihis mula sa tunay nitong halaga. Sa huli, ang mga depektong ito ay parang isang “indirect tax” na sumasama sa interes ng mga mamumuhunan.

Bagaman matagumpay na nahikayat ng tokenized gold ang maraming crypto users na pumasok sa larangan ng real-world assets, gaano kalaki ang naging kapalit nito?

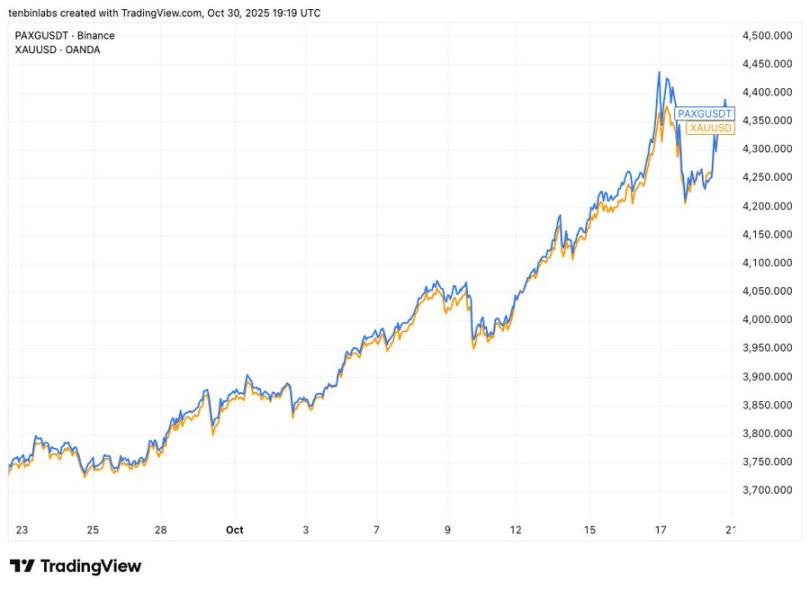

Presyo ng Binance PAXG vs Presyo ng Spot Gold

Ipinapakita ng simpleng price comparison chart na ito: ang asul na linya ay ang pangunahing tokenized gold na PAXG, at ang dilaw na linya ay ang spot gold. Bawat PAXG token ay tumutumbas sa isang ounce ng spot gold. Ngunit sa panahon ng ipinakitang graph, halos lahat ng bumibili ng PAXG ay bumili ito nang mas mataas kaysa sa spot price.

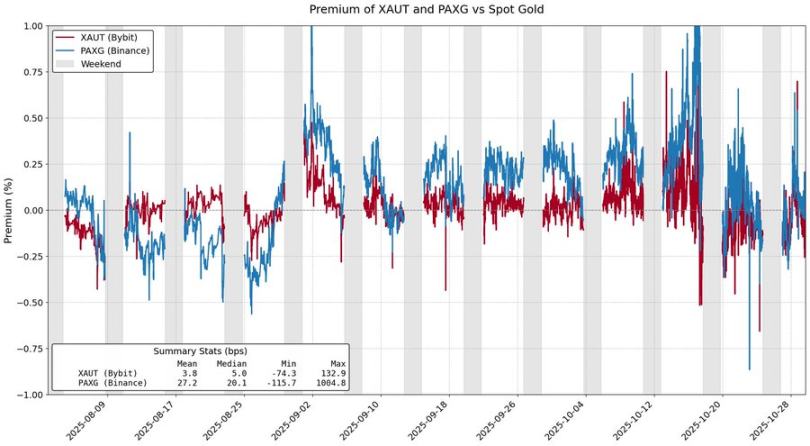

Premium ng PAXG at XAUT kumpara sa Spot Gold

Ang mga tokenized asset ay dapat sana’y gawing mas abot-kaya ang pamumuhunan sa tunay na asset, ngunit ang gold na bumubuo ng 84% ng kabuuang market cap ng tokenized commodities ay hindi nakamit ang layuning ito. Ang mga premium na ito ay tila nagmumula sa demand ng merkado, ngunit sa katunayan ay nagmumula sa mga istruktural na friction na likas sa modelo ng token issuance.

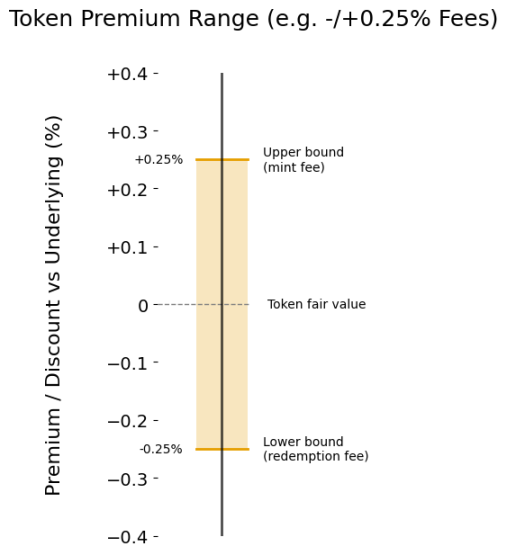

Minting at Redemption Fees

Ang pangunahing pinagmumulan ng premium sa mga tokenized product ay ang minting at redemption fees. Sa katunayan, ang mga bayaring ito ang nagtatakda ng “premium range” ng presyo ng token, na nagpapahintulot dito na makagalaw nang makatwiran kaugnay ng halaga ng underlying asset.

Ipagpalagay na isa kang market maker ng XAUt at PAXG. Kapag tumaas ang presyo ng gold, dadagsa ang kapital sa tokenized gold. Sa anong presyo ka handang magbenta? Hindi dapat mas mababa sa iyong inventory cost, na tinutukoy ng minting fee, kaya’t ito ang nagsisilbing soft upper limit ng presyo.

Ganoon din, maaaring mag-trade nang may discount ang tokenized gold. Kapag may outflow ng kapital, bibili ka lang ng XAUt o PAXG sa presyong mas mababa kaysa sa makukuha mo mula sa pag-redeem ng token sa Tether o Paxos. Tulad ng minting fee na naglilimita sa taas ng presyo, nililimitahan naman ng redemption fee ang pagbaba ng presyo.

Premium Range na Itinakda ng Fees

Kapag mas mataas ang fees, mas malaki ang premium range, at mas malaki ang posibilidad na lumihis ang presyo ng token mula sa tunay na halaga. Sa kasalukuyan, naniningil ang Tether ng 0.25% minting at redemption fee para sa XAUt, habang ang Paxos ay gumagamit ng tiered fee: 1% para sa 2-25 PAXG, at 0.125% para sa higit sa 800 tokens.

Kung isasaalang-alang ang operational cost ng tokenization ng physical gold, maaaring makatwiran ang mga bayaring ito. Ngunit malinaw na ang pagbaba ng fees ay magpapaliit ng price deviation at sa huli ay makikinabang ang mga mamumuhunan.

Istruktural na Friction

Ang minting at redemption fees ay nagtatakda lamang ng “soft” boundaries ng presyo, ngunit may iba pang friction sa modelo ng token issuance na nagpapataas ng premium.

Halimbawa, ang Tether Gold ay nangangailangan ng minimum na 50 XAUt (humigit-kumulang $200,000) para sa minting, at 430 (humigit-kumulang $1,700,000) para sa redemption. Ang ganitong threshold ay nagpapahirap sa mga market maker na maging flexible, kaya’t matagal na nakatali ang kapital at mataas ang opportunity cost.

Isa pang problema ay ang settlement delay. Malinaw na sinasabi ng Paxos na maaaring abutin ng ilang araw ng trabaho ang redemption ng PAXG. Kapag matagal na naka-lock ang kapital, malaki ang opportunity cost.

Ang mga friction na ito ay naglalayo sa mga market maker, maliban na lang kung sapat ang kita. Ang resulta, ang presyo ng tokenized gold ay maaaring malayo sa tunay na halaga, at minsan ay lumalagpas pa sa mga hangganan na itinakda ng fees.

Pinatunayan ng tokenized gold ang atraksyon ng RWA, ngunit ibinunyag din nito ang limitasyon ng kasalukuyang modelo. Hindi lang may premium ang on-chain gold, mabagal din ang redemption. Ang mga hadlang na ito ay parang invisible tax. Kung nais umunlad ng tokenized assets, hindi dapat malugi ang mga pumipili ng on-chain.

Dapat magtulungan ang liquidity, redemption efficiency, at price stability, at hindi dapat magsakripisyo ang isa para sa isa pa—ito ang kailangang baguhin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Paano mababago ng $100M Bitcoin-backed loan na ito ang corporate treasury playbook

Tumaas ng 80% ang privacy coins: Bakit muling napapansin ang Zcash at Dash

Maaaring tumaas ng 70% ang presyo ng TRUMP memecoin bago matapos ang 2025