Mula Echo hanggang Flying Tulip: Unawain ang mga bagong paraan ng crypto financing

May-akda: Saurabh Deshpande

Orihinal na Pamagat: Capital Formation in Crypto

Pagsasalin at Pag-aayos: BitpushNews

Tatalakayin ng artikulong ito kung paano nagbabago ang paradigma ng kapital sa larangan ng cryptocurrency.

Ang Coinbase ay bumili ng Echo sa halagang $400 milyon, at ang mga eksperimento tulad ng perpetual put options ng Flying Tulip ay nagpapakita na ang paraan ng pagpopondo ay lubos na nire-rekonstrak.

Maaaring magkakaiba ang mga modelong ito, ngunit ang kanilang pagkakatulad ay ang paghahanap ng katarungan, likwididad, at kredibilidad sa pangangalap at pag-deploy ng pondo para sa mga bagong proyekto.

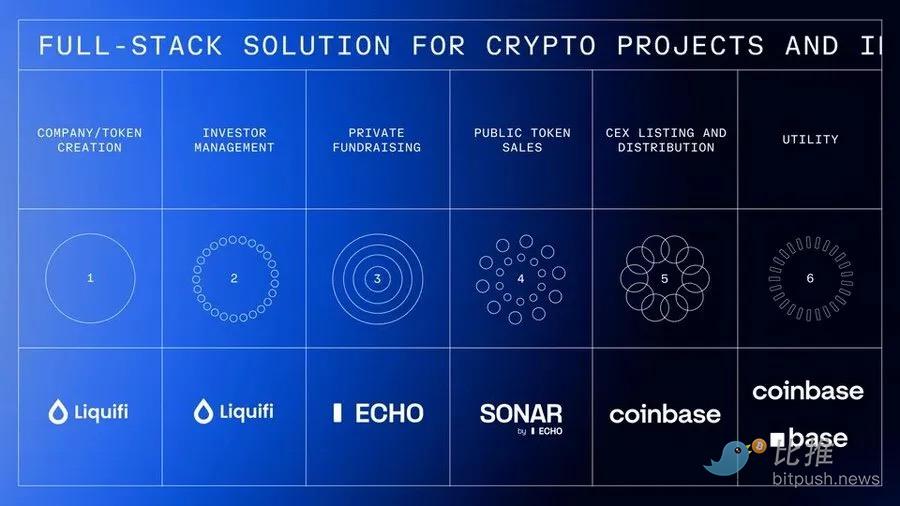

Vertical Integration ng Coinbase

Kamakailan, binili ng Coinbase ang community financing platform na Echo, na itinatag ni Cobie, sa halagang humigit-kumulang $400 milyon.

Kasama rin sa parehong transaksyon ang isang NFT purchase na nagkakahalaga ng $25 milyon, na layuning buhayin muli ang isang podcast. Ang transaksyong ito ay naglagay ng binding na obligasyon kina Cobie at Ledger Status bilang mga host, na kailangang gumawa ng walong bagong episode matapos ma-activate ang NFT. Ang Echo ay tumulong na makumpleto ang mahigit 300 rounds ng financing, na may kabuuang halaga na higit sa $200 milyon.

Ang acquisition na ito ay kasunod ng kamakailang pagbili ng Coinbase sa Liquifi, na kumukumpleto sa buong stack ng serbisyo para sa mga crypto project tokens at investments.

Maaaring gamitin ng mga project teams ang LiquiFi upang lumikha ng mga token at pamahalaan ang cap table, mag-fundraise sa pamamagitan ng private groups ng Echo o public offering ng Sonar, at pagkatapos ay ilista ang token sa Coinbase exchange para sa secondary market trading. Bawat yugto ay lumilikha ng oportunidad para sa kita:

Kumukuha ang LiquiFi ng bayad para sa token management services, ang Echo ay kumikita sa pamamagitan ng profit-sharing arrangements, at ang Coinbase ay kumikita mula sa trading fees ng mga token na nailista.

Ang integrated service stack na ito ay nagbibigay-daan sa Coinbase na makinabang mula sa buong lifecycle ng proyekto, hindi lamang sa trading stage.

Magandang deal ito para sa Echo, dahil kung wala ang vertical integration sa exchange, mahihirapan itong magkaroon ng sustainable na kita. Sa ngayon, nakatuon ang modelong ito sa performance fees, na maaaring tumagal ng ilang taon bago ma-monetize, tulad ng venture trading.

Bakit nagbayad ang Coinbase ng napakataas para sa isang produkto na tumulong lamang mag-fundraise ng kalahati ng acquisition price (Echo ay tumulong mag-fundraise ng $200 milyon, acquisition price ay $400 milyon)?

Tandaan, ang $200 milyon ay hindi kita ng Echo, kundi kabuuang halaga lamang ng kanilang natulungan sa fundraising.

Kasama sa binayaran ng Coinbase ang koneksyon kay Cobie (na itinuturing na isa sa mga matagal nang mahusay na kalahok sa crypto), network effects ng Echo, technical infrastructure, regulatory positioning, at ang posisyon nito sa umuusbong na crypto capital formation architecture.

Ang mga kilalang proyekto tulad ng MegaETH at Plasma ay nag-fundraise na sa pamamagitan ng Echo, kung saan ang MegaETH ay pinili ang public offering platform ng Echo na Sonar para sa isang follow-up round.

Ang acquisition na ito ay nagbigay sa Coinbase ng tiwala mula sa mga founder na may pagdududa sa centralized exchanges, na nagbigay-daan sa kanila na makapasok sa community-driven investment network, at nagkamit ng infrastructure na nagpapalawak lampas sa pure crypto patungo sa tokenized traditional assets.

Bawat proyekto ay may tatlo hanggang apat na stakeholders: team, users, private investors, at public investors. Ang tamang balanse sa pagitan ng incentives at token allocation ay laging hamon. Noong inilunsad ng crypto ang token fundraising noong 2015-17, inisip natin na ito ay isang tapat na paraan ng "demokratikong" access sa early-stage investments. Ngunit may mga bentahan na nauubos kahit bago ka makakonekta gamit ang MetaMask, at ang private sales ay gumagamit ng whitelist, na nagtataboy sa karamihan ng retail buyers.

Siyempre, kailangang magbago ang modelong ito dahil sa regulatory concerns, ngunit ibang usapin iyon. Gayunpaman, ang kwento rito ay hindi lang tungkol sa vertical integration ng Coinbase, kundi kung paano umuusbong ang mismong mekanismo ng fundraising.

Perpetual Put Option ng Flying Tulip

Layunin ng Andre Cronje na Flying Tulip na bumuo ng isang full-stack on-chain exchange na pinagsasama ang spot trading, derivatives, lending, money markets, native stablecoin (ftUSD), at on-chain insurance sa isang unified cross-margin system. Target nitong makipagkumpitensya sa Coinbase at Binance, habang nakikipagsabayan sa mga produkto tulad ng Ethena, Hyperliquid, Aave, at Uniswap.

Gumamit ang proyekto ng isang kawili-wiling mekanismo sa fundraising na may kasamang perpetual put option. Naglalagay ng assets ang mga investor at nakakakuha ng FT tokens sa presyong $0.10 bawat isa (10 FT kada $1 investment), na naka-lock. Maaaring i-burn ng investors ang FT tokens anumang oras upang makuha muli ang kanilang principal na asset hanggang 100%. Kung may nag-invest ng 10 ETH, maaari nilang i-redeem ang 10 ETH anumang oras, anuman ang market price ng FT.

Hindi kailanman nag-e-expire ang put option na ito, kaya't tinawag na "perpetual." Ang redemption ay pinamamahalaan ng isang audited smart contract na may independent on-chain reserve na pinondohan ng fundraising, na may queue at rate limit upang maiwasan ang abuso at mapanatili ang solvency. Kung pansamantalang kulang ang reserve, mapupunta ang request sa transparent queue at ipoproseso ayon sa pagkakasunod-sunod kapag na-replenish ang pondo.

Ang mekanismong ito ay lumilikha ng tatlong opsyon para sa investors at pinananatiling aligned ang incentives.

-

Una, maaaring hawakan ng investors ang locked tokens at panatilihin ang redemption right, na nagbibigay ng upside potential kung magtagumpay ang protocol, habang may downside protection.

-

Pangalawa, maaari nilang i-burn ang tokens para i-redeem ang original principal, at permanenteng mawawala ang tokens.

-

O kaya, maaari nilang ilipat ang tokens sa CEX/DEX para mag-withdraw, ngunit mawawala agad ang put option pagkatapos ng withdrawal, at ang principal ay mapupunta sa Flying Tulip para sa operations at token buyback. Ito ay lumilikha ng malakas na deflationary pressure: kapag nagbenta ng token, mawawala ang downside protection. Ang secondary market buyers ay hindi makakakuha ng redemption right. Ang proteksyong ito ay para lamang sa mga unang sumali sa sale, kaya't may dalawang layer ng token na may magkaibang risk profile.

Ang capital deployment strategy ay nilulutas ang isang malinaw na paradox: dahil lahat ng pondo ay may perpetual put option, hindi talaga magagamit ng team ang pondo, kaya't ang effective fundraising amount ay zero.

Sa halip, ang $1 bilyong nalikom ay ide-deploy sa low-risk on-chain yield strategies na may target na annual yield na 4%. Maaaring i-call ang pondo anumang oras. Ito ay lilikha ng humigit-kumulang $40 milyon taun-taon, na hahatiin sa operational expenses (development, team, infrastructure), FT token buyback (buying pressure), at ecosystem incentives.

Sa paglipas ng panahon, ang protocol fees mula sa trading, lending, liquidation, at insurance ay magdadagdag ng karagdagang buyback funds. Para sa investors, ang economic trade-off ay ang pagtalikod sa 4% yield na maaari nilang makuha kung sila mismo ang mag-deploy ng capital, kapalit ng FT tokens na may upside potential at principal protection. Sa esensya, gagamitin lamang ng investors ang put option kung ang FT trading price ay mas mababa sa $0.10 purchase price.

Ang yield ay isang bahagi lamang ng revenue stream. Bukod sa lending, kasama sa product suite ang automated market maker (AMM), perpetual contracts, insurance, at isang delta-neutral stablecoin na patuloy na kumikita ng yield.

Maliban sa $1 bilyon na ide-deploy sa iba't ibang low-risk DeFi strategies na maaaring magdala ng $40 milyon na inaasahang kita, may potensyal ding kumita ang iba pang produkto.

Ang mga top-tier perpetual contract trading venues tulad ng Hyperliquid ay kumikita ng $100 milyon na fees sa isang buwan, halos doble ng maaaring kitain ng $1 bilyon na kapital sa 5-6% yield sa DeFi lending.

Ang token allocation model ay lubos na naiiba sa lahat ng nakaraang crypto fundraising methods. Ang tradisyonal na token fundraising at VC-backed projects ay karaniwang naglalaan ng 10-30% sa team, 5-10% sa advisors, 40-60% sa investors, at 20-30% sa foundation/ecosystem, kadalasang may lock-up ngunit garantisadong allocation. Sa Flying Tulip, 100% ng tokens ay ilalaan sa investors (private at public) sa launch, at 0% sa team at foundation sa simula. Makakakuha lang ng exposure ang team sa pamamagitan ng open market buybacks na pinopondohan ng protocol revenue, at may transparent na published schedule. Kung mabigo ang proyekto, walang makukuha ang team. Magsisimula ang supply na 100% pagmamay-ari ng investors, at unti-unting lilipat sa foundation sa pamamagitan ng redemption, kung saan ang na-redeem na tokens ay permanenteng masusunog. Ang token supply cap ay nakabase sa aktwal na nalikom na pondo. Kung $500 milyon ang nalikom, 5 bilyong FT tokens lang ang iimint; ang fundraising window cap ay 10 bilyong FT tokens (katumbas ng $1 bilyong fundraising).

Nilulutas ng bagong mekanismong ito ang mga problemang personal na naranasan ni Cronje sa mga proyektong Yearn Finance at Sonic.

Tulad ng ipinaliwanag niya sa pitch document: "Bilang isang founder na sumali sa dalawang malalaking token projects (Yearn at Sonic), alam ko ang pressure na dulot ng token. Ang token mismo ay isang produkto. Kung bumaba ang presyo sa entry price ng investors, nagreresulta ito sa short-term decision-making na maaaring makasama sa protocol para lang maprotektahan ang token. Ang pagbibigay ng mekanismo na nagbibigay ng peace of mind sa team, na may bottom line at 'worst case' scenario na makukuha pa rin ng investors ang principal, ay lubos na nagpapagaan sa pressure at overhead."

Ang perpetual put option ay naghihiwalay sa token mechanism mula sa operating capital, tinatanggal ang pressure na gumawa ng protocol decisions base sa token price, at nagbibigay-daan sa team na mag-focus sa pagbuo ng sustainable na produkto. Protektado ang investors, ngunit na-iincentivize din silang mag-hold para sa upside, kaya't hindi na "life or death" ang token para sa survival ng proyekto.

Ang self-reinforcing growth flywheel na inilarawan sa Cronje document ay naglalahad ng economic model: $1 bilyong pondo na may 4% annual yield ay lilikha ng $40 milyon taun-taon, na hahatiin sa operations at token buyback; ang protocol launch ay magdadala ng karagdagang fees mula sa trading, lending, liquidation, at insurance; ang mga kita ay magpopondo ng mas maraming buyback.

Ang redemption at buyback ay lumilikha ng deflationary supply pressure; ang pagbaba ng supply at pagtaas ng buying pressure ay nagtutulak ng price appreciation; mas mataas na token value ay umaakit ng users at developers; mas maraming users ay nagdadala ng mas maraming fees, na nagpopondo ng mas maraming buyback; at paulit-ulit. Kung ang protocol revenue ay lumampas sa initial yield at naging self-sustaining lampas sa initial endowment, matagumpay ang modelong ito.

Sa isang banda, nakukuha ng investors ang downside protection at institutional-level risk management. Sa kabilang banda, may opportunity cost silang 4% yield taun-taon, at capital efficiency loss dahil naka-lock ang pondo sa yield na mas mababa sa market returns. Magiging makatuwiran lang ang modelong ito kung tumaas nang malaki ang FT price lampas sa $0.10.

Kabilang sa mga risk sa fund management ang pagbaba ng DeFi yield sa ilalim ng 4%, failure ng yield protocols (tulad ng Aave, Ethena, Spark), at kung sapat ba talaga ang $40 milyon taun-taon para pondohan ang operations, competitive na produkto, at makabuluhang buyback. Bukod dito, para malampasan ng Flying Tulip ang mga kakumpitensyang tulad ng Hyperliquid, kailangan nitong maging tunay na liquidity hub, na mahirap dahil nauna na ang mga kasalukuyang kalahok at may magagandang produkto na sa market.

May execution risk sa pagtatayo ng full-stack DeFi system na kakumpitensya ng mga mature protocols na may malaking first-mover advantage gamit lang ang isang team. Iilan lang ang teams na kayang tapatan ang execution ng Hyperliquid, na mula Nobyembre 2024 ay nakalikom na ng higit sa $800 milyon na fees.

Ipinapakita ng Flying Tulip ang ebolusyon ng mga aral na natutunan ni Cronje mula sa mga nakaraang proyekto.

Ang Yearn Finance (2020) ay nagpasimula ng fair launch model na zero founder allocation (kinailangan ni Andre na mag-mine ng sarili niyang YFI), at mula $0 ay tumaas sa mahigit $40,000 sa loob ng ilang buwan, na umabot sa higit $1.1 bilyon na market cap sa loob ng isang buwan. Ang Flying Tulip ay gumagamit ng parehong zero team allocation, ngunit may institutional support ($200 milyon, samantalang zero self-funded ang Yearn) at investor protection na wala sa Yearn.

Ang hindi inaasahang beta launch ng Keep3rV1 noong 2020 (ang token ay tumaas mula $0 hanggang $225 sa loob ng ilang oras) ay nagpakita ng risk ng un-audited at biglaang launches; ang Flying Tulip ay nagpatupad ng audited contracts at malinaw na dokumentasyon bago ang public sale. Ang karanasan sa token price pressure sa Fantom/Sonic project ay direktang humubog sa put option model.

Mukhang pinagsama ng Flying Tulip ang pinakamahusay na elemento—fair allocation, walang team allocation, structured launch, at investor protection sa pamamagitan ng novel perpetual put option mechanism. Ang tagumpay nito ay nakasalalay sa kalidad ng produkto at kung kaya nitong akitin ang liquidity mula sa mga user na sanay na sa mga kakumpitensyang tulad ng Hyperliquid at centralized exchanges.

MetaDAO: Fundraising na Pinapagana ng Futarchy

Kung muling binuo ng Flying Tulip ang investor protection, muling tinitingnan naman ng MetaDAO ang kabilang bahagi ng equation: accountability.

Ang mga proyektong nag-fundraise sa pamamagitan ng MetaDAO ay hindi talaga natatanggap ang kanilang nalikom na pondo. Sa halip, lahat ng kapital ay naka-imbak sa isang on-chain treasury, at ang bawat paggasta ay validated ng conditional markets. Kailangang magmungkahi ang team kung paano nila gagastusin ang pondo, at ang mga token holders ay tumataya kung magdadala ba ng value ang mga aksyong ito. Tanging kapag sumang-ayon ang market, saka lang mangyayari ang transaksyon. Ito ay isang paraan ng pag-rewrite ng fundraising bilang governance, kung saan distributed ang financial control at code ang pumapalit sa trust.

Ang Umbra Privacy ay isang groundbreaking na halimbawa. Ang privacy project na ito na nakabase sa Solana ay nakatanggap ng higit $150 milyon na committed capital, habang ang market cap nito ay $3 milyon lang, at ang allocation ay proportional, kung saan ang sobra ay awtomatikong nire-refund ng smart contract. Lahat ng team tokens ay naka-lock pagkatapos ng price milestones, ibig sabihin, makakakuha lang ng value ang founders kapag tunay na lumago ang proyekto. Ang resulta ay 7x performance pagkatapos ng launch, na nagpapakita na kahit sa isang mature na market, naghahangad pa rin ang investors ng fairness, transparency, at structure.

Maaaring hindi pa mainstream ang modelo ng MetaDAO, ngunit ibinabalik nito ang dating ipinangako ng crypto: isang sistemang ang market, hindi ang managers, ang nagpapasya kung ano ang karapat-dapat pondohan.

Pumapasok ngayon ang crypto fundraising sa isang yugto ng repleksyon,maraming nakasanayang paniniwala ang nababasag:

-

Pinatunayan ng Echo case: kahit walang direct access sa exchange, ang financing channel na may mataas na kalidad na community resources ay may malaking valuation potential;

-

Flying Tulip experiment: sinusubukan kung ang bagong investor protection mechanism ay maaaring pumalit sa tradisyonal na token economic model.

Binabago ng mga pagsubok na ito ang ating pananaw sa value logic ng crypto market.

Ang tagumpay ng mga eksperimento ay hindi nakasalalay sa perpektong teorya, kundi sa aktwal na execution, kung tatanggapin ito ng users, at kung malalampasan ng mga mekanismong ito ang market pressure.

Patuloy na umuusbong ang mga fundraising models dahil ang pangunahing kontradiksyon sa pagitan ng project teams, investors, at users ay hindi pa rin nareresolba.

Bawat bagong modelo ay nag-aangkin na mas mahusay nitong nababalanse ang interes ng lahat, ngunit sa huli, kailangang harapin ang parehong realidad—kung makakatayo ba ito sa totoong market.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Tumaas ang XRP habang 5 spot ETF ang malapit nang ilunsad: Ano ang magbabago kapag opisyal na silang inilunsad?

SignalPlus Espesyal na Bersyon ng Macro Analysis: Malapit na bang Magsimula Muli ang Trabaho?

Ang mga macro asset ay nahirapang mag-perform noong nakaraang linggo, kung saan ang Nasdaq index ay nakaranas ng pinakamalalang lingguhang pagbaba mula noong "Liberation Day" noong Abril, na pangunahing dulot ng mga pangamba ukol sa artipisyal na intelihensiya bubble.

487 bagong BTC para sa Strategy, hindi humihina ang gana ni Saylor