Morgan Stanley: Ang pagtatapos ng QT ng Federal Reserve ay hindi nangangahulugang muling pagsisimula ng QE, ang estratehiya ng pag-isyu ng Treasury Department ng mga utang ang tunay na susi

Ayon sa Morgan Stanley, ang pagtatapos ng quantitative tightening ng Federal Reserve ay hindi nangangahulugan ng muling pagsisimula ng quantitative easing.

Naniniwala ang Morgan Stanley na ang pagtatapos ng Federal Reserve sa quantitative tightening ay hindi nangangahulugang muling pagsisimula ng quantitative easing.

May-akda: Long Yue

Pinagmulan: Wallstreet Insights

Ang desisyon ng Federal Reserve na tapusin ang quantitative tightening (QT) ay nagdulot ng malawakang talakayan sa merkado tungkol sa posibleng pagbabago ng polisiya nito, ngunit maaaring hindi dapat ituring ng mga mamumuhunan na ito ay katumbas ng pagsisimula ng panibagong yugto ng monetary easing.

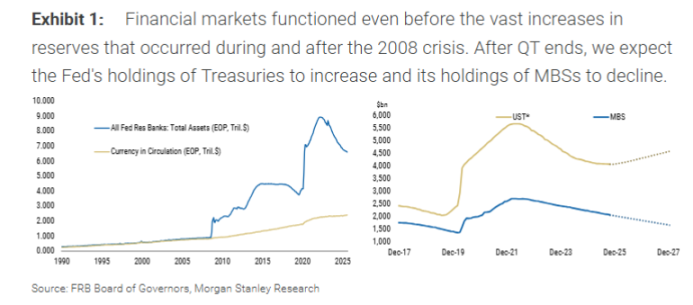

Ayon sa ulat ng Morgan Stanley, inihayag ng Federal Reserve sa pinakahuling pagpupulong nito na tatapusin na nito ang quantitative tightening sa Disyembre 1. Ang hakbang na ito ay anim na buwan na mas maaga kaysa sa inaasahan ng bangko. Gayunpaman, ang pangunahing mekanismo nito ay hindi ang inaasahan ng merkado na "malaking pagpapaluwag ng pera".

Sa partikular, ititigil ng Federal Reserve ang pagbawas ng hawak nitong mga U.S. Treasury bonds, ngunit magpapatuloy sa pagpapalabas ng humigit-kumulang $15 bilyon na mortgage-backed securities (MBS) bawat buwan mula sa balanse ng asset. Kasabay nito, bibili ang Federal Reserve ng katumbas na halaga ng short-term Treasury bills (T-bills) upang palitan ang mga MBS na ito.

Ang esensya ng operasyong ito ay asset swap, hindi pagdaragdag ng bagong reserves. Binibigyang-diin ni Seth B Carpenter, Chief Global Economist ng Morgan Stanley, sa ulat na ang pangunahing layunin ng operasyong ito ay baguhin ang "komposisyon" ng balanse ng asset, hindi palakihin ang "sukat" nito. Sa pamamagitan ng pagpapalabas sa merkado ng duration at convexity risk na dala ng MBS, at sabay na pagbili ng short-term bonds, hindi talaga niluluwagan ng Federal Reserve ang mga kondisyon sa pananalapi.

Ang pagtatapos ng QT ay hindi katumbas ng muling pagsisimula ng QE

Kailangang malinaw na maunawaan ng merkado ang pundamental na pagkakaiba ng operasyong ito sa quantitative easing (QE). Layunin ng QE na mag-inject ng liquidity sa financial system sa pamamagitan ng malakihang pagbili ng assets, upang pababain ang long-term interest rates at paluwagin ang financial environment. Samantalang ang kasalukuyang plano ng Federal Reserve ay simpleng internal adjustment lamang ng asset portfolio nito.

Ipinapakita ng ulat na ang pagpapalit ng Federal Reserve ng short-term Treasury bills para sa mga nagma-mature na MBS ay isang "securities swap" sa pagitan ng bangko at ng merkado, at hindi ito magdadagdag ng reserves sa banking system. Kaya, maling interpretasyon na ituring ito bilang muling pagsisimula ng QE.

Naniniwala ang Morgan Stanley na bagama't ang desisyon ng Federal Reserve na maagang tapusin ang QT ay nakakuha ng malaking atensyon mula sa merkado, maaaring limitado lamang ang direktang epekto nito. Halimbawa, kung ititigil ng anim na buwan nang mas maaga ang buwanang $5 bilyon na pagbawas ng Treasury holdings, ang kabuuang pagkakaiba ay $30 bilyon lamang, na napakaliit kumpara sa napakalaking portfolio ng Federal Reserve at sa kabuuang laki ng merkado.

Ang susunod na expansion ng balance sheet ay hindi rin "pagpapaluwag": Para lamang ito sa pag-hedge ng cash demand

Kailan muling lalawak ang balance sheet ng Federal Reserve? Ayon sa ulat, maliban na lang kung magkaroon ng matinding resesyon o krisis sa financial market, ang susunod na expansion ay mangyayari dahil sa isang "technical" na dahilan: upang i-hedge ang paglago ng physical currency (cash).

Kapag kailangan ng mga bangko na magdagdag ng cash sa kanilang mga ATM, magbibigay ang Federal Reserve ng mga banknotes at babawasan ang reserve account ng bangko sa Federal Reserve. Kaya, ang pagtaas ng cash sa sirkulasyon ay natural na kumakain sa reserves ng mga bangko. Tinataya ng Morgan Stanley na sa susunod na taon, upang mapanatili ang katatagan ng reserve levels, magsisimula nang bumili ng Treasury bonds ang Federal Reserve. Sa panahong iyon, ang laki ng pagbili ng Federal Reserve ay madaragdagan ng $10 bilyon hanggang $15 bilyon bawat buwan, bukod pa sa kasalukuyang $15 bilyon bawat buwan (para palitan ang MBS), upang tugunan ang pagkawala ng reserves na dulot ng paglago ng cash.

Binibigyang-diin ng ulat na ang layunin ng pagbili ng bonds na ito ay "maiwasan ang pagbaba ng reserves", hindi "dagdagan ang reserves", kaya hindi ito dapat labis na bigyang-kahulugan ng merkado bilang monetary easing signal.

Ang tunay na mahalaga: Ang estratehiya ng Treasury sa pag-iisyu ng utang

Naniniwala ang Morgan Stanley na para sa asset markets, ang tunay na pokus ay dapat ilipat mula sa Federal Reserve patungo sa U.S. Treasury.

Ipinapaliwanag ng ulat na ang Treasury ang tunay na nagtatakda kung gaano karaming duration risk ang kailangang apsorbihin ng merkado. Ang mga Treasury bonds na binawasan ng Federal Reserve ay sa huli ay bumabalik sa merkado sa pamamagitan ng bagong issuances ng Treasury. Sa mga nakaraang buwan, ang estratehiya ng Treasury ay nakatuon sa pagtaas ng issuance ng short-term bonds. Ang pagbili ng Federal Reserve ng short-term Treasury bonds ay maaaring magbigay-daan sa Treasury na dagdagan pa ang issuance ng short-term bonds, ngunit ito ay ganap na nakasalalay sa huling desisyon ng Treasury.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

"Isang maulan na isla na may hindi magiliw na sistema ng buwis ay mahirap ibenta": Reaksyon ng crypto industry sa pahayag ng budget ng UK Chancellor

Hindi tinaasan ng UK Chancellor of the Exchequer ang buwis sa crypto sa budget statement nitong Miyerkules, ngunit patuloy na ang hakbang para sa mas mahigpit na regulasyon at mas malinaw na transparency sa buwis. Ikinatuwa ng mga lider ng industriya ang ilang mga hakbang na pabor sa mga negosyante, ngunit nagbabala na ang mas malawak na presyon sa buwis at regulasyon ay maaaring magpahina sa kakayahan ng UK na makipagsabayan sa fintech at digital assets.

Ang Daily: Robinhood naglalayong makuha ang mas malaking bahagi ng prediction-market, Grayscale nag-file para ilunsad ang kauna-unahang Zcash ETF, at iba pa

Mabilisang Balita: Ilulunsad ng Robinhood ang isang bagong futures at derivatives exchange sa pamamagitan ng joint venture kasama ang Susquehanna upang pabilisin ang kanilang pagpasok sa prediction markets. Inililipat ng Grayscale ang kanilang Zcash closed-end trust upang maging isang exchange-traded fund noong Miyerkules, nag-file sa SEC upang ilunsad ang maaaring maging kauna-unahang ZEC-focused ETF sa merkado.

Ang Daily: Upbit nalugi ng $37 milyon dahil sa pag-hack, SpaceX naglipat ng mahigit $100 milyon sa bitcoin, Infinex nagpaplanong magbenta ng token sa Sonar, at iba pa

Quick Take: Itinigil ng Upbit, ang pinakamalaking crypto exchange sa South Korea, ang lahat ng withdrawal at deposit ngayong Huwebes ng umaga matapos matukoy ang hindi pangkaraniwang paglabas ng iba't ibang Solana-based na cryptocurrencies. Inilipat ng SpaceX ang 1,163 BTC na nagkakahalaga ng humigit-kumulang $105 milyon sa dalawang hindi kilalang wallets noong Miyerkules ng gabi, ayon sa Arkham, na nagpapatuloy sa pattern ng posibleng custody consolidation nitong nakaraang dalawang buwan.

Trending na balita

Higit pa"Isang maulan na isla na may hindi magiliw na sistema ng buwis ay mahirap ibenta": Reaksyon ng crypto industry sa pahayag ng budget ng UK Chancellor

Ang Daily: Robinhood naglalayong makuha ang mas malaking bahagi ng prediction-market, Grayscale nag-file para ilunsad ang kauna-unahang Zcash ETF, at iba pa