Nanganganib ang 12 trilyong financing market! Nanawagan ang mga institusyon sa Federal Reserve na palakasin pa ang mga hakbang sa pagsagip ng merkado

Tumaas ang gastos sa pagpopondo sa Wall Street, na nagpapakita ng malinaw na senyales ng kakulangan sa likwididad. Bagaman ititigil ng Federal Reserve ang balance sheet reduction sa Disyembre, naniniwala ang mga institusyon na hindi ito sapat at nananawagan sa Federal Reserve na agad na bumili ng mga bonds o palakasin ang short-term lending upang mapagaan ang presyon.

Ang short-term financing market na may sukat na 12 trillion US dollars (isang mahalagang pinagmumulan ng pang-araw-araw na pondo sa Wall Street) ay may mga hindi nakikitang paggalaw, at patuloy na tumataas ang presyon, na nagtutulak sa parami nang paraming institusyon na nananawagan sa Federal Reserve na gumawa ng mas matibay na hakbang upang mapagaan ang kakulangan sa liquidity.

Ang Bank of America, SMBC Nikko Securities, at Barclays ay nagbabala na maaaring kailanganin ng Federal Reserve na gumawa ng mga hakbang, tulad ng pagdaragdag ng pagpapautang sa short-term market o direktang pagbili ng securities, upang mag-inject ng pondo sa banking system at mapagaan ang presyur sa merkado na nagtulak pataas sa overnight rates.

"Dahil sa kamakailang presyon sa merkado, tila dahan-dahan lang ang Federal Reserve sa pag-aadjust ng kanilang balance sheet policy," sabi ni Gennadiy Goldberg, head ng rate strategy ng TD Securities. "Iniisip ng ilang investors na maaaring masyadong mabagal ang Federal Reserve sa pagkilos upang maiwasan ang kakulangan sa reserves."

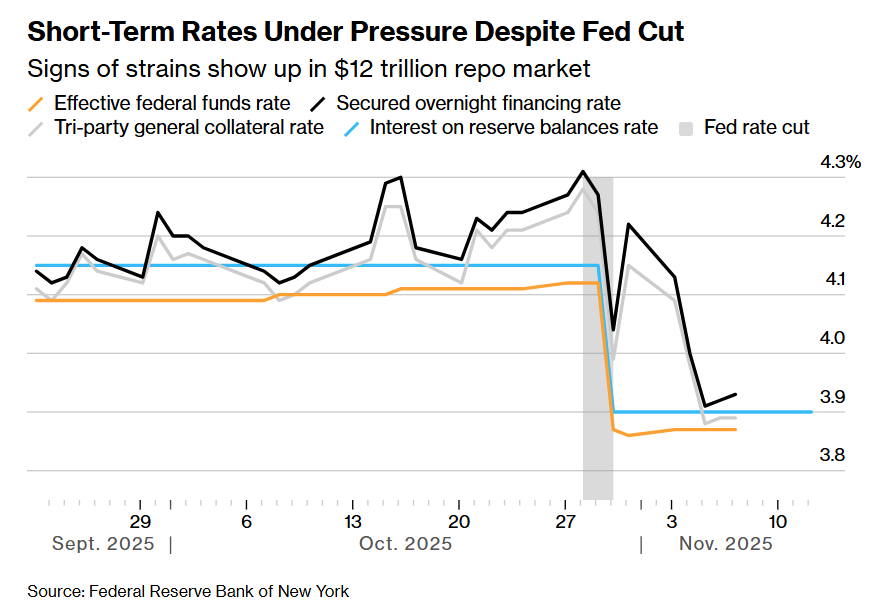

Sa mga nakaraang linggo, nananatiling mataas ang ilang mahahalagang short-term rates—mula sa benchmark rate na naka-link sa overnight repurchase agreements (mga pautang na may government bonds bilang collateral), hanggang sa mismong key policy rate ng Federal Reserve (na karaniwang hindi gumagalaw sa panahon ng rate decision ngunit apat na beses tumaas sa loob ng range nitong nakaraang dalawang buwan).

Kabilang dito, ang Secured Overnight Financing Rate (SOFR) ay nakaranas pa ng pinakamalaking single-day volatility mula noong Marso 2020 (panahon ng matinding pandemya), sa isang non-Federal Reserve rate hike cycle.

Kahit bumaba ang rates ng Federal Reserve, nananatiling may presyon ang short-term rates

Kahit bumaba ang rates ng Federal Reserve, nananatiling may presyon ang short-term rates Ang kakulangan sa liquidity ay dulot ng pagtaas ng issuance ng US Treasury bonds—isang hakbang na nagtanggal ng malaking halaga ng cash mula sa short-term market, na nagdulot ng pagbaba ng available funds sa banking system.

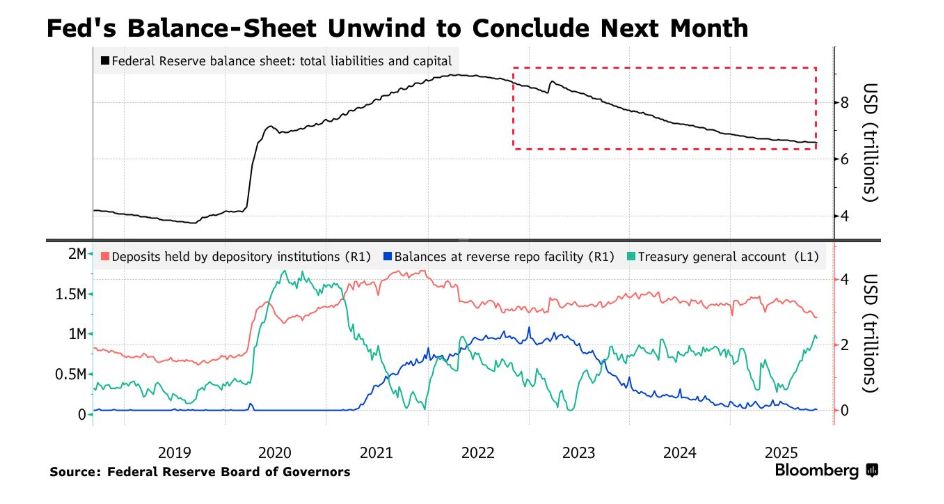

Ang pagtatapos ng government shutdown noong Miyerkules ng gabi, sa pamamagitan ng pagkaantala ng mga federal spending na sana'y makakatulong sa liquidity, ay lalo pang nagpalala ng sitwasyon. Kasabay nito, ang patuloy na balance sheet reduction ng Federal Reserve (kilala bilang quantitative tightening, QT) ay nagdagdag pa ng presyon.

Kahit inanunsyo kamakailan ng Federal Reserve na titigil na sila sa pagbawas ng Treasury holdings simula Disyembre 1, hindi pa rin nababawasan ang presyon sa merkado. May ilan pa ring nag-aalala na kahit matapos ang government shutdown deadlock, hindi pa rin ganap na malulutas ang problema.

Inanunsyo na ng Federal Reserve na titigil na ang balance sheet reduction sa susunod na buwan

Inanunsyo na ng Federal Reserve na titigil na ang balance sheet reduction sa susunod na buwan Noong Miyerkules, sinabi ni Roberto Perli, opisyal ng New York Fed na namamahala sa securities portfolio ng Federal Reserve, na ang kamakailang pagtaas ng financing costs ay nagpapahiwatig na hindi na sapat ang reserves ng banking system, at hindi na kailangang maghintay pa ang Federal Reserve bago simulan ang asset purchases. Ito ay tumutugma sa mga pahayag ng mga policymakers nitong mga nakaraang araw.

Tumanggi ang tagapagsalita ng Federal Reserve Board na magkomento.

Para sa mga kalahok sa merkado, malugod nilang tinanggap ang signal na ito. Ang pangunahing interes dito ay ang maayos na operasyon ng mga pangunahing mekanismo ng financial market—ang mga institusyong may sapat na cash tulad ng money market funds ay nagpapautang ng short-term funds dito, habang ang mga investors tulad ng hedge funds ay nanghihiram gamit ang US Treasuries at iba pang high-quality assets bilang collateral, upang pondohan ang mga popular na estratehiya tulad ng basis trading.

Nag-aalala ang merkado na ang kakulangan sa liquidity ay maaaring magdulot ng volatility, magpahina sa kakayahan ng Federal Reserve na kontrolin ang rate policy, at sa matinding kaso ay maaaring pilitin ang mga investors na magsara ng mga posisyon, na maaaring makaapekto sa US Treasury market na siyang benchmark ng global borrowing costs—sa panahong hindi pa rin tiyak ang economic outlook.

Para sa maraming beteranong kalahok sa merkado, sariwa pa rin ang alaala ng Setyembre 2019. Noong panahong iyon, tumaas sa 10% ang isang mahalagang overnight rate, na nagtulak sa Federal Reserve na mag-inject ng 500 billion US dollars sa financial system bilang interbensyon.

Sa ngayon, nananatiling maayos ang operasyon ng financing market, at ang mga lending support tools na itinatag ng Federal Reserve nitong mga nakaraang taon (tulad ng Standing Repo Facility, SRF, na nagpapahintulot sa mga kwalipikadong institusyon na manghiram gamit ang Treasuries at agency bonds bilang collateral) ay nakatulong upang pigilan ang matinding pagtaas ng repo rates, at madalas nang ginagamit ang tool na ito nitong mga nakaraang linggo.

Nananatiling maingat ang mga policymakers sa proseso ng balance sheet reduction—noong Abril ngayong taon, dahil sa debate sa Kongreso tungkol sa debt ceiling, pinabagal ng Federal Reserve ang QT, habang binabantayan ang muling pagtatayo ng cash balance ng Treasury na maaaring magdulot ng dagdag na presyon sa reserves.

"Maaaring sabihin na ang nangyari noong 2019 ay parang isang sakuna," sabi ni Zachary Griffiths, head ng US investment-grade bond at macro strategy ng CreditSights Inc. "Ang nakikita natin kamakailan sa financing market ay mas isang kontroladong signal na nagpapahiwatig na ang reserves ay halos bumaba na sa antas na angkop para itigil ang balance sheet reduction."

Kahit inaasahan ng merkado na liliit ang presyon sa mga susunod na linggo dahil sa plano ng Treasury na bawasan ang lingguhang bond auctions at ang pag-release ng idle funds ng Federal Reserve matapos ang government shutdown, may panganib pa rin ng volatility sa pagtatapos ng taon. Karaniwan, upang matugunan ang regulatory requirements at mapabuti ang balance sheet, binabawasan ng mga bangko ang aktibidad sa repo market bago matapos ang taon, na maaaring magpalala ng year-end turbulence sa financing market.

Noong nakaraang linggo, sinabi ni Cleveland Fed President Beth Hammack na habang papalapit sa "sapat" na antas ang reserves (pinakahuling datos ay 2.85 trillion US dollars), sinusubukan ng mga opisyal na tukuyin ang katanggap-tanggap na saklaw ng volatility.

"Sa tingin ko, ang ilang antas ng volatility sa front-end rates ay maganda, basta't nananatili ito sa loob ng aming policy range," sabi ni Hammack sa New York Economic Club. "Halimbawa, ang 25 basis points na volatility, sa tingin ko ay healthy."

Gayunpaman, sinabi ni Dallas Fed President Lorie Logan, na matagal nang nagtrabaho sa market department ng New York Fed, noong nakaraang buwan na kung patuloy na tataas ang repo rates, kakailanganin ng Federal Reserve na bumili ng assets, at idinagdag na ang laki at timing ng pagbili ay hindi dapat maging mekanikal.

Para sa ilang kalahok sa merkado, nakakabigo ang hindi pagkakasundo ng mga policymakers tungkol sa tamang operating range ng money market at ang pangkalahatang kakulangan ng malinaw na gabay.

"Saan mo gustong mapunta ang average level ng money market (rates)? Ano ang epektibong kontrol para sa money market?" sabi ni Mark Cabana, head ng US rates strategy ng Bank of America. "Sa tingin namin, kung aasahan mong kusa na lang mag-aadjust ang repo rates, malamang hindi ito aabot sa inaasahan ng Federal Reserve."

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Singapore magsasagawa ng pagsubok sa tokenized bills na babayaran gamit ang CBDC

Mabilisang Balita: Plano ng Monetary Authority of Singapore na subukan ang pag-isyu ng tokenized MAS bills sa mga pangunahing dealers na isesettle gamit ang CBDC sa isang pagsubok. Karagdagang detalye ay ilalabas sa susunod na taon. Ayon kay MAS Managing Director Chia Der Jiun, ang tokenization ay lumagpas na sa yugto ng eksperimento at ginagamit na ngayon sa mga aktwal na aplikasyon sa totoong mundo.

Monad pumili sa Anchorage Digital bilang tagapangalaga bago ang paglulunsad ng MON token

Ang Monad ay ilulunsad ang inaabangang Layer 1 blockchain at native token nito sa Nobyembre 24, 9 a.m. ET.

Japan Exchange Group pinag-iisipan ang mas mahigpit na pagbabantay sa mga kumpanyang may crypto treasury na nakalista: ulat

Ang Japan Exchange Group ay isinasaalang-alang ang mas mahigpit na pagbabantay sa mga kumpanyang pampubliko na may hawak na digital asset bilang treasury. Tinitingnan ng exchange ang mga hakbang na maaaring kabilang ang pag-require sa mga kumpanya na sumailalim muli sa audit kapag lumipat sila sa malawakang pag-iipon ng crypto.

Grayscale naghahangad ng NYSE debut bilang pinakabagong senyales ng crypto IPO momentum sa ilalim ni Trump

Ayon sa isang S-1 filing sa SEC, ang Grayscale Investments ay nagsumite ng aplikasyon para sa isang IPO, na layuning ilista ang Class A shares sa NYSE sa ilalim ng ticker na GRAY. Iniulat ng kumpanya na mayroon itong $35 billion na assets under management noong Setyembre 30, at tinukoy ang kabuuang addressable market na $365 billion.