Kapag nabigo ang tradisyonal na pamilihang pinansyal, magiging "pressure relief valve" ba ng liquidity ang industriya ng crypto?

Ang dapithapon ng financialization: Kapag ang siklo ng utang ay nakagagawa lamang ng nominal na paglago.

Ang Takipsilim ng Financialization: Kapag ang Siklo ng Utang ay Nakakalikha Lamang ng Nominal na Paglago.

Isinulat ni: arndxt

Isinalin ni: AididiaoJP, Foresight News

Ang ekonomiya ng Estados Unidos ay nahati na sa dalawang mundo: sa isang banda, namamayani ang kasaganaan sa mga pamilihan ng pananalapi, habang sa kabilang banda, ang aktwal na ekonomiya ay dahan-dahang lumulubog sa pag-urong.

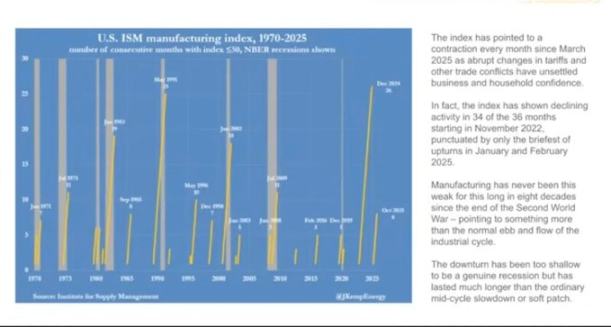

Ang Manufacturing PMI index ay patuloy na bumababa ng higit sa 18 buwan, na siyang pinakamahabang rekord mula noong Ikalawang Digmaang Pandaigdig, ngunit patuloy pa ring tumataas ang stock market dahil ang kita ay lalong nakatuon sa mga higanteng teknolohiya at mga kumpanyang pinansyal. (Tandaan: Ang buong pangalan ng "Manufacturing PMI index" ay "Manufacturing Purchasing Managers' Index", na isang "barometro" ng kalusugan ng manufacturing sector.)

Sa katunayan, ito ay tinatawag na "balance sheet inflation".

Patuloy na itinutulak ng liquidity pataas ang presyo ng mga katulad na asset, habang ang paglago ng sahod, paglikha ng kredito, at sigla ng maliliit na negosyo ay nananatiling nakatigil.

Bunga nito, nabuo ang pagkakahati ng ekonomiya, kung saan sa panahon ng pagbangon o siklo ng ekonomiya, ang iba't ibang larangan ay tumutungo sa magkaibang direksyon:

Sa isang banda: capital market, mga may-ari ng asset, industriya ng teknolohiya at malalaking kumpanya ay mabilis na tumataas (kita, presyo ng stock, yaman).

Sa kabilang banda: mga manggagawa, maliliit na negosyo, blue-collar na industriya → bumababa o nananatiling nakatigil.

Magkasabay na umiiral ang paglago at kahirapan.

Kabiguan ng Patakaran

Hindi na talaga nakikinabang ang aktwal na ekonomiya mula sa mga patakarang pananalapi.

Ang pagbaba ng interest rate ng Federal Reserve ay nagtutulak pataas ng presyo ng stocks at bonds, ngunit hindi nagdudulot ng bagong trabaho o pagtaas ng sahod. Ang quantitative easing ay nagpapadali sa malalaking kumpanya na mangutang, ngunit hindi nakakatulong sa pag-unlad ng maliliit na negosyo.

Malapit na ring maubos ang bisa ng fiscal policy.

Ngayon, halos isang-kapat ng kita ng gobyerno ay ginagamit lamang sa pagbabayad ng interes ng pambansang utang.

Nahaharap sa isang mahirap na sitwasyon ang mga gumagawa ng patakaran:

Kapag hinigpitan ang patakaran upang labanan ang inflation, tumitigil ang merkado; kapag niluwagan upang pasiglahin ang paglago, muling tumataas ang presyo ng bilihin. Ang sistemang ito ay naging self-circulating: kapag sinubukang bawasan ang leverage o paliitin ang balance sheet, maaapektuhan ang halaga ng asset na siyang pundasyon ng katatagan nito.

Istruktura ng Merkado: Mahusay na Pag-aani

Ang passive fund flow at high-frequency data arbitrage ay ginawang closed-loop liquidity machine ang open market.

Ang posisyoning at volatility supply ay mas mahalaga kaysa sa mga pangunahing batayan. Sa katunayan, ang mga retail investor ay naging counterparty ng mga institusyon. Ito ang dahilan kung bakit iniiwan ang defensive sectors, lumilipad ang valuation ng tech stocks, at ang estruktura ng merkado ay nagbibigay gantimpala sa chasing momentum, hindi sa value.

Nakalikha tayo ng isang market na napaka-epektibo sa presyo, ngunit napakababa ng capital efficiency.

Ang open market ay naging self-circulating liquidity machine.

Awtomatikong dumadaloy ang pondo → sa pamamagitan ng index funds, ETF, at algorithmic trading → bumubuo ng tuloy-tuloy na buying pressure, anuman ang mga pangunahing batayan.

Ang pagbabago ng presyo ay pinapagana ng daloy ng pondo, hindi ng value.

Ang high-frequency trading at systematic funds ang namamayani sa araw-araw na kalakalan, at ang mga retail investor ay nasa kabilang panig ng transaksyon. Ang pagtaas o pagbaba ng stocks ay nakasalalay sa posisyoning at volatility mechanism.

Kaya patuloy na lumalaki ang tech stocks, habang naiiwan ang defensive sectors.

Panlipunang Pagbalikwas: Pulitikal na Gastos ng Liquidity

Ang paglikha ng yaman sa siklong ito ay nakatuon sa tuktok.

Ang pinakamayamang 10% ng populasyon ay nagmamay-ari ng higit sa 90% ng mga financial asset; habang tumataas ang stock market, lalo ring lumalaki ang agwat ng mayaman at mahirap. Ang mga patakarang nagtutulak pataas ng presyo ng asset ay unti-unting sumisira sa purchasing power ng nakararami.

Kung walang tunay na pagtaas ng sahod at hindi kayang bumili ng bahay, hahanap at hahanap ng pagbabago ang mga botante—maaaring sa pamamagitan ng muling pamamahagi ng yaman o sa pamamagitan ng political unrest. Parehong nagpapalala ng fiscal pressure at nagpapataas ng inflation.

Para sa mga gumagawa ng patakaran, malinaw ang estratehiya: panatilihin ang labis na liquidity, itulak pataas ang merkado, at ipahayag ang economic recovery. Palitan ang tunay na reporma ng panlabas na kasaganaan. Mananatiling marupok ang ekonomiya, ngunit kahit paano, makakaraos ang data hanggang sa susunod na halalan.

Cryptocurrency Bilang Pressure Relief Valve

Ang cryptocurrency ay isa sa iilang larangan na hindi umaasa sa mga bangko o gobyerno, ngunit maaari pa ring maghawak at maglipat ng halaga.

Naging sarado na ang tradisyonal na merkado, kung saan ang malalaking kapital ay nakakakuha na ng karamihan sa kita bago pa man mag-IPO sa pamamagitan ng private equity. Para sa mas batang henerasyon, ang Bitcoin ay hindi na lamang spekulasyon, kundi isang pagkakataon upang makilahok. Kapag tila kontrolado na ang buong sistema, dito ay may natitira pang pag-asa.

Kahit maraming retail investor ang nasaktan sa overvalued tokens at VC sell-off, nananatiling malakas ang pangunahing pangangailangan: hangad ng mga tao ang isang bukas, patas, at sariling kontroladong sistema ng pananalapi.

Pananaw

Ang ekonomiya ng Estados Unidos ay umiikot sa "kondisyonal na reflex": paghihigpit → pag-urong → panic sa patakaran → liquidity injection → inflation → ulit.

Maaaring dumating ang susunod na siklo ng easing sa 2026, dahil sa bumabagal na paglago at lumalaking deficit. Maaaring magdiwang sandali ang stock market, ngunit hindi talaga gaganda ang aktwal na ekonomiya, maliban na lang kung ang kapital ay ililipat mula sa pagsuporta ng asset papunta sa produktibong pamumuhunan.

Sa ngayon, nasasaksihan natin ang huling yugto ng financialized na ekonomiya:

- Ginagawang GDP ang liquidity

- Ginagawang kasangkapan ng patakaran ang merkado

- Nagiging social pressure valve ang Bitcoin

Hangga't patuloy na ginagawang asset bubble ng sistema ang siklo ng utang, hindi tayo magkakaroon ng tunay na pagbangon, kundi mabagal na stagnation na tinatakpan ng pagtaas ng nominal na numero.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Suporta ni Hoskinson sa American Bitcoin ay Nagdulot ng Halo-halong Reaksyon sa Merkado ng ADA

Humina ang Cardano ngayong weekend matapos kumpirmahin ng founder na si Charles Hoskinson ang isang malaking investment sa American Bitcoin, na nagdulot ng pabagu-bagong reaksyon sa mga merkado ng ADA.

Ang Crypto Market ay nananatili sa $3.35T sa kabila ng $1.8B lingguhang ETF outflows at matinding takot

Ang Fear and Greed Index ay umabot sa 10 habang ang US Bitcoin ETF ay nagtala ng $1.1 billions na net outflow, ngunit ang global market cap ay tumaas ng 1.3%.

'Bumibili kami': Sabi ni Michael Saylor na 'walang katotohanan' ang tsismis na nagbenta ang Strategy ng 47,000 bitcoin

Mas Maagang Biyernes, isang kilalang X account ang nagsabi na ayon sa datos ng Arkham, bumaba ang bitcoin holdings ng Strategy mula 484,000 patungong humigit-kumulang 437,000. “Bumibili kami. Sa katunayan, medyo marami ang binibili namin, at iuulat namin ang susunod naming mga pagbili sa Lunes ng umaga,” sabi ni Saylor sa CNBC.

Harvard tumaya nang tatlong beses sa bitcoin sa pamamagitan ng spot ETF purchases mula sa pinakamalaking academic endowment sa mundo

Mabilisang Balita: Iniulat ng Harvard na hawak nito ang halos pitong milyong shares ng BlackRock’s IBIT spot bitcoin ETF noong Setyembre 30, na tumaas ng 257% kumpara sa nauna nitong iniulat na hawak. Ang halaga ng pag-aari ng Harvard ay nasa $442.8 milyon noong petsang iyon, ngunit bumaba na ito sa $364.4 milyon kasabay ng pagbaba ng presyo ng IBIT. Gayunpaman, ang IBIT ay nananatiling pinakamalaking idineklarang US holding ng Harvard, na bumubuo ng humigit-kumulang 0.6% ng pinakamalaking akademikong endowment sa mundo. Ang Emory University at isang Abu Dhabi sovereign wealth fund ay kamakailan ding nadagdagan ang kanilang mga hawak.