May-akda: Jeff Dorman, CFA

Pagsasalin: Deep Tide TechFlow

Ipinapakita ang Diskonekta sa Pagitan ng mga Pangunahing Salik at Presyo

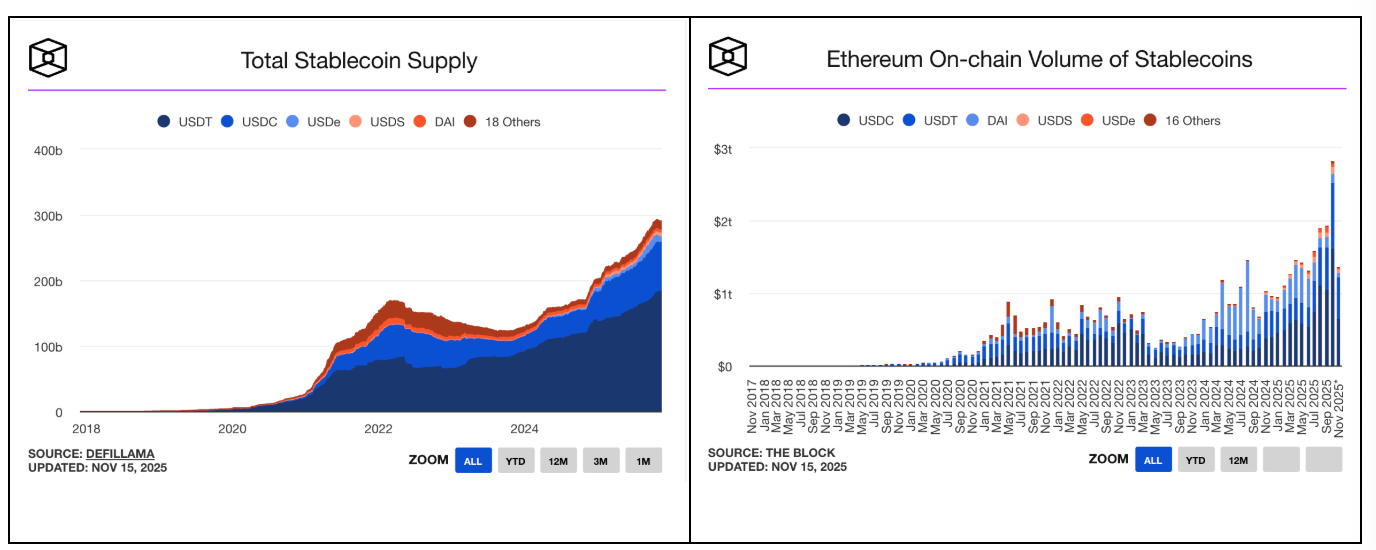

Sa larangan ng crypto, sa kasalukuyan ay tatlong sektor lamang ang patuloy na lumalago: stablecoins, decentralized finance (DeFi), at real-world assets (RWAs). At hindi lang basta lumalago ang mga ito—ang mga sektor na ito ay nagpapakita ng napakabilis na paglago.

Pakitignan ang mga sumusunod na tsart:

-

Paglago ng stablecoins (i-click para makita pa ang iba pang datos ng paglago):

-

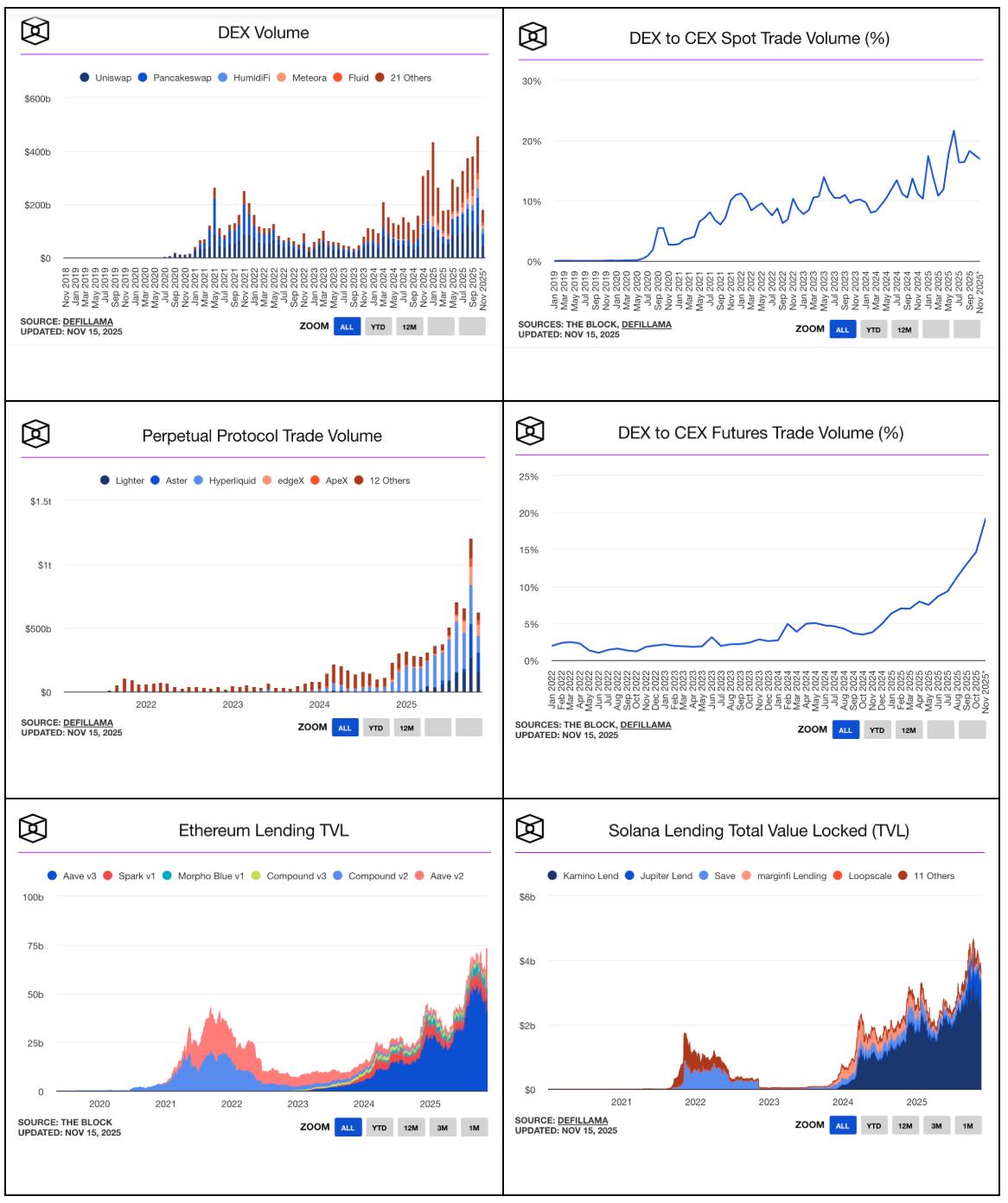

Paglago ng DeFi (i-click para makita pa ang iba pang datos: dito, dito at dito):

-

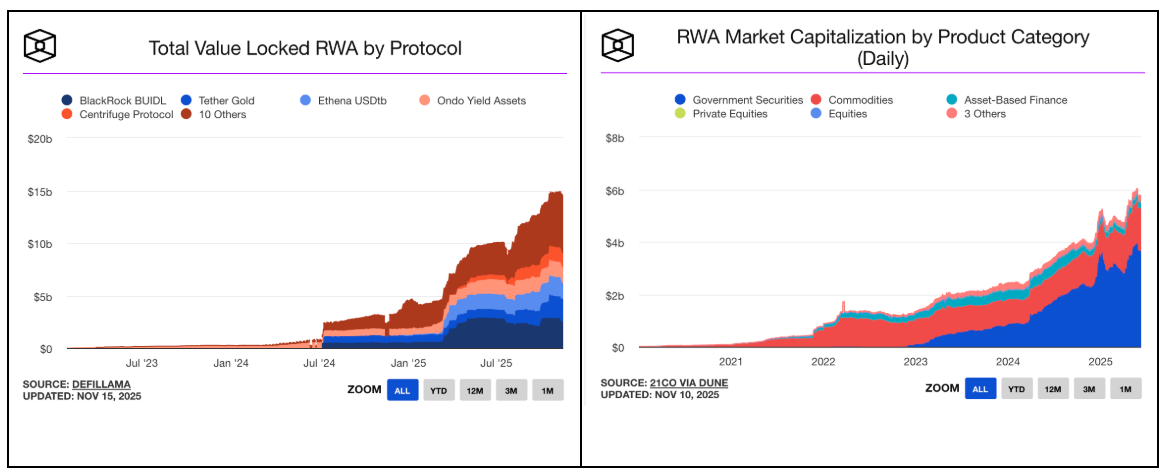

Paglago ng real-world assets (RWA) (i-click para makita pa ang iba pang datos):

Ang mga ito ang mga aplikasyon na dapat ay malawak na kinikilala sa industriya ng crypto. Ang mga tsart ng paglago na ito ay nararapat na makita sa CNBC, The Wall Street Journal, mga ulat sa pananaliksik ng Wall Street, at dapat na naka-highlight sa bawat crypto exchange at crypto price page. Sinumang objective na growth investor na makakakita ng paglago ng stablecoin assets under management (AUM) at trading volume, pagpapalawak ng RWA, at booming na datos ng DeFi ay tiyak na magtatanong: “Paano ako mag-i-invest sa mga sektor na ito?”

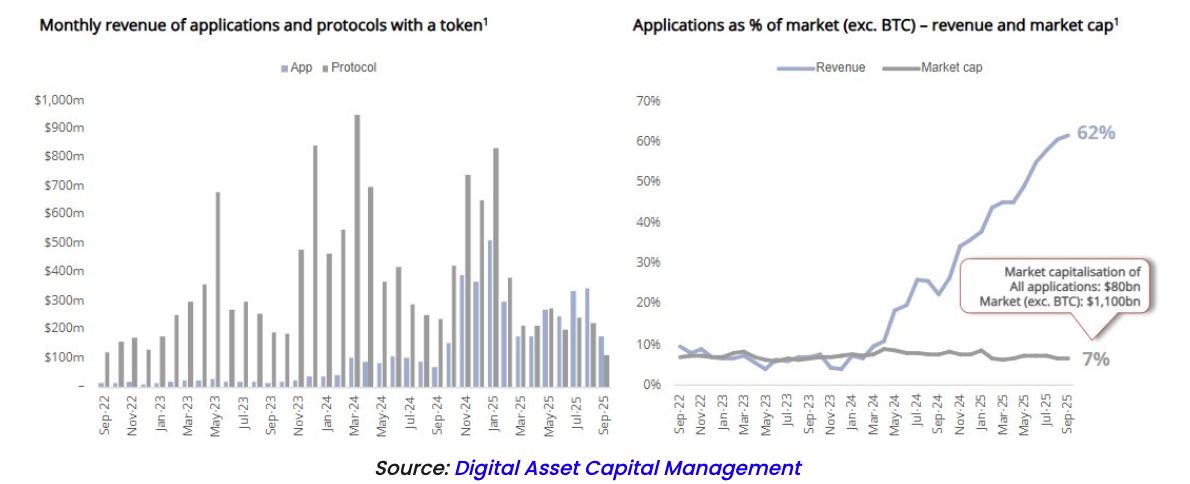

Ang mga trend ng paglago sa mga industriyang ito ay walang exception na “pataas at pakanan.” At maliban sa stablecoins, lahat ng mga sektor na ito ay madaling mapag-investan sa pamamagitan ng mga token (halimbawa HYPE, UNI, AAVE, AERO, SYRUP, PUMP, atbp.). Ang mga decentralized applications (dApps) na ito ay kasalukuyang bumubuo ng mahigit 60% ng kabuuang kita ng industriya ng crypto, ngunit ang mga underlying token ng mga application na ito ay bumubuo lamang ng 7% ng kabuuang market cap ng crypto. Basahin mong muli ang pangungusap na ito—ito ay talagang nakakagulat.

Sa kabila nito, ang media at mga exchange ay patuloy na nakatuon sa Bitcoin at memecoins. Karamihan sa mga investor ay patuloy na iniuugnay ang crypto sa Bitcoin (BTC), Layer-1 protocols (tulad ng ETH, SOL, at AVAX), at memecoins. Gayunpaman, malinaw na lumilipat na ang merkado patungo sa kita at kita, ngunit marami pa rin ang hindi nakakaunawa na ang mga token ay aktwal na mahusay na kasangkapan para sa value capture at profit distribution.

Nabigo ang ating industriya na makaakit ng mga investor na pinahahalagahan ang mataas na cash flow at tuloy-tuloy na paglago ng mga pangunahing salik, kahit na ang grupong ito ang pinakamalaki at pinakamahalagang grupo ng mga investor sa mundo. Sa halip, sa hindi malamang dahilan, ang industriya ay patuloy na tumutugon sa pinakamaliit at hindi mahalagang grupo ng mga investor (tulad ng tech venture capital at macro/CTA funds na naghahanap ng mabilisang kita).

Mas malala pa, marami pa rin ang naniniwala na ang pag-invest sa stocks ay nagbibigay sa iyo ng legal na karapatan sa cash flow ng kumpanya, samantalang ang pag-invest sa token ay walang anumang pagmamay-ari. Mahigit anim na taon ko nang itinuturo ang double standard na ito sa pagitan ng equity investors at crypto investors. Bilang shareholder ng isang kumpanya, kailan ka ba nakapagdesisyon kung paano gagastusin ng kumpanya ang cash nito? Siyempre hindi. Wala kang kontrol sa kung magkano ang ibabayad sa empleyado, R&D spending, kung bibili ng ibang kumpanya, kung magba-buyback ng shares o magbibigay ng dividends. Lahat ng ito ay desisyon ng management. Bilang shareholder, ang tanging tunay mong legal na karapatan o proteksyon ay:

-

Kapag nabenta ang kumpanya, may karapatan kang tumanggap ng bahagi ng kita (napakahalaga nito).

-

Kapag nabangkarote ang kumpanya, may karapatan kang tumanggap ng natitirang assets matapos mabayaran ang utang (ngunit halos palaging hindi ito mahalaga, dahil kadalasan ang creditors ang nakakakuha ng lahat ng equity pagkatapos ng restructuring, at halos walang natitira sa shareholders).

-

May karapatan kang sumali sa proxy battle, at subukang palitan ang management sa pamamagitan ng board (ngunit ito ay posible rin sa crypto—sa nakalipas na 8 taon, tatlong beses nang pinangunahan ng Arca ang token activism at matagumpay na napilitan ang Gnosis, Aragon, at Anchor na magbago).

Sa huli, bilang shareholder o token holder, nakadepende ka pa rin sa desisyon ng management kung paano gagamitin ang cash flow. Sa stocks man o tokens, maliban na lang kung may acquisition, palagi kang umaasa sa management kung paano gagamitin ang cash flow ng kumpanya, tulad ng buybacks. Walang tunay na pagkakaiba sa pagitan ng dalawa.

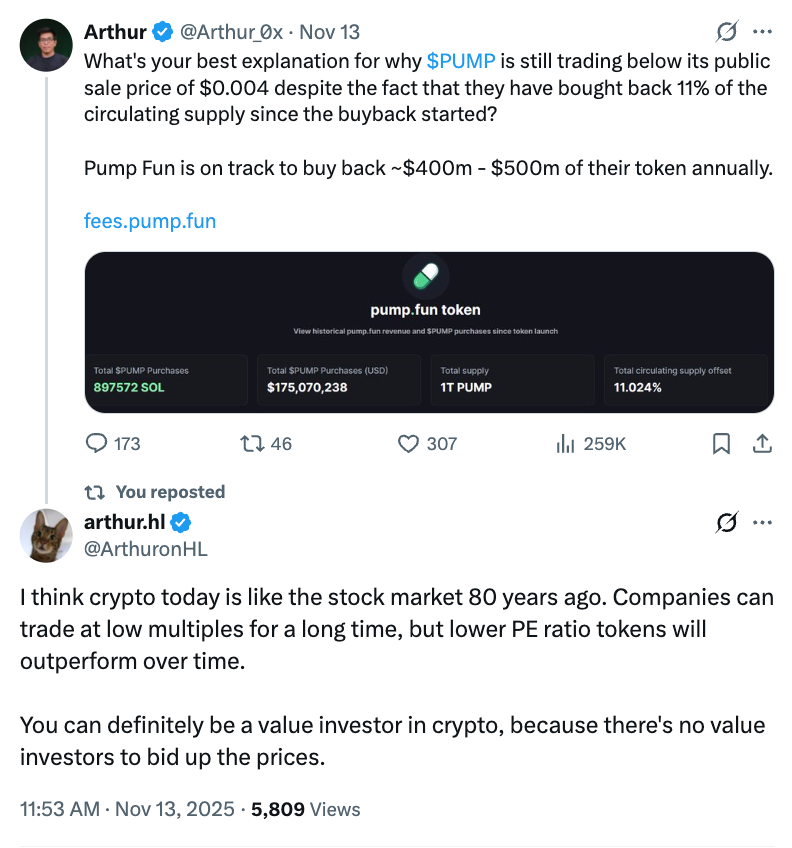

Ipinakita na ng Hyperliquid (HYPE) at Pump.Fun (PUMP) ang market appeal ng value capture batay sa tunay na kita at burn mechanism. Marami ring established na proyekto tulad ng Aave, Raydium, at PancakeSwap ang nagsama ng katulad na mekanismo. Noong nakaraang linggo, naging headline ang Uniswap (UNI) dahil sa wakas ay inilunsad nito ang “fee sharing” feature, na nagpapahintulot sa mga UNI holder na makibahagi sa bahagi ng kita ng protocol.

Muling pinatutunayan na nagbabago na ang merkado. Sa 2025 pa lang, mahigit $1.5 bilyon na ang ginastos ng mga crypto protocol at kumpanya sa token buybacks, kung saan 10 token ang bumubuo ng 92% ng kabuuang buyback. (Gayunpaman, naniniwala kami na may error ang datos ng ZRO sa artikulong ito, at mas mataas ang buyback ng HYPE at PUMP kaysa sa ipinapakita.)

Para mas maunawaan ito, ang kabuuang market cap ng buong liquid crypto market (hindi kasama ang Bitcoin at stablecoins) ay $1 trilyon lamang. Ang $1.5 bilyon na token buyback ay 0.15% lang ng kabuuang market cap. Ngunit kung titingnan ang mga token na may pinakamalaking buyback, ang buyback bilang porsyento ng kanilang market cap ay maaaring umabot ng 10%. Sa kabilang banda, ang US stock market ay may buyback na $1 trilyon ngayong taon, na 1.5% ng $67 trilyon na market cap.

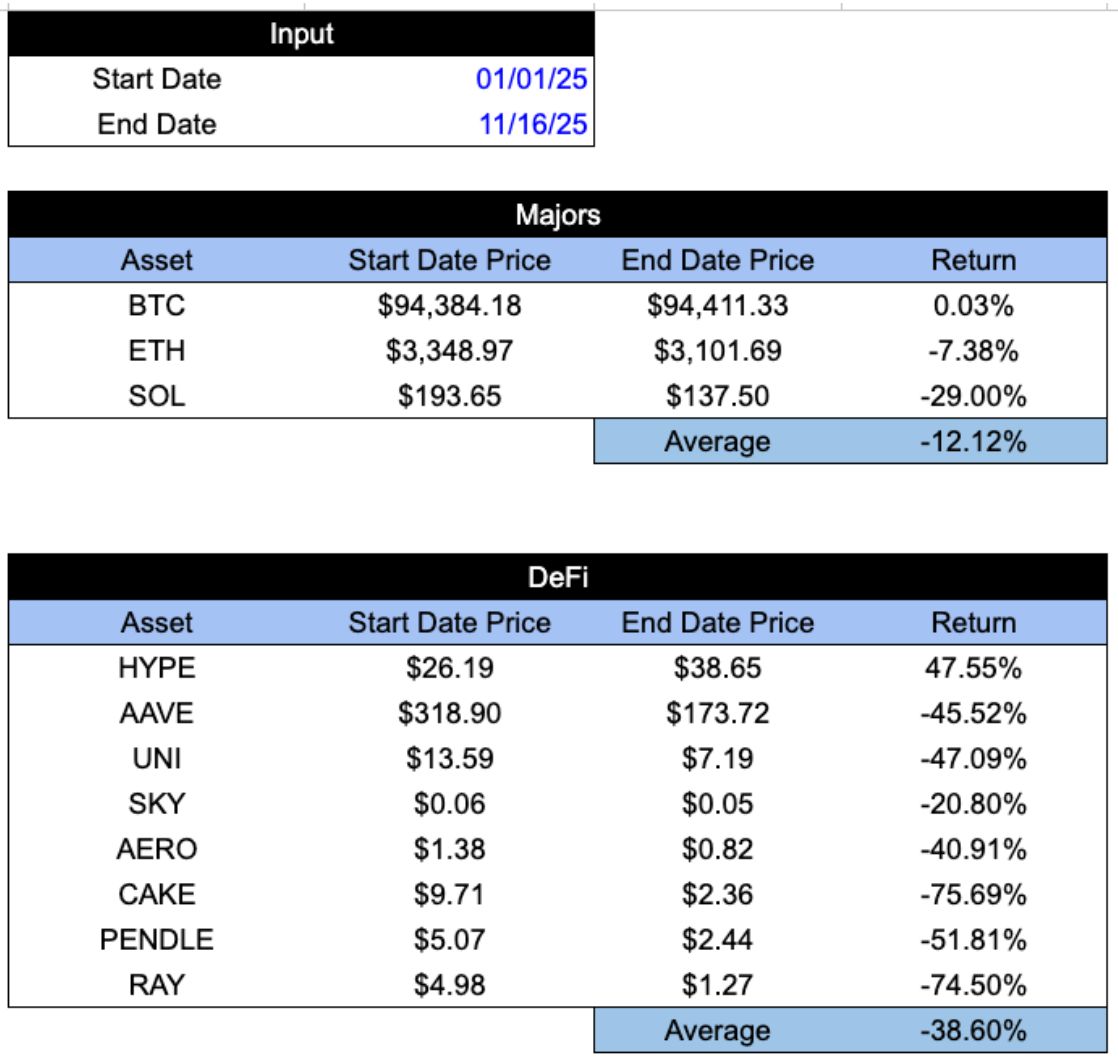

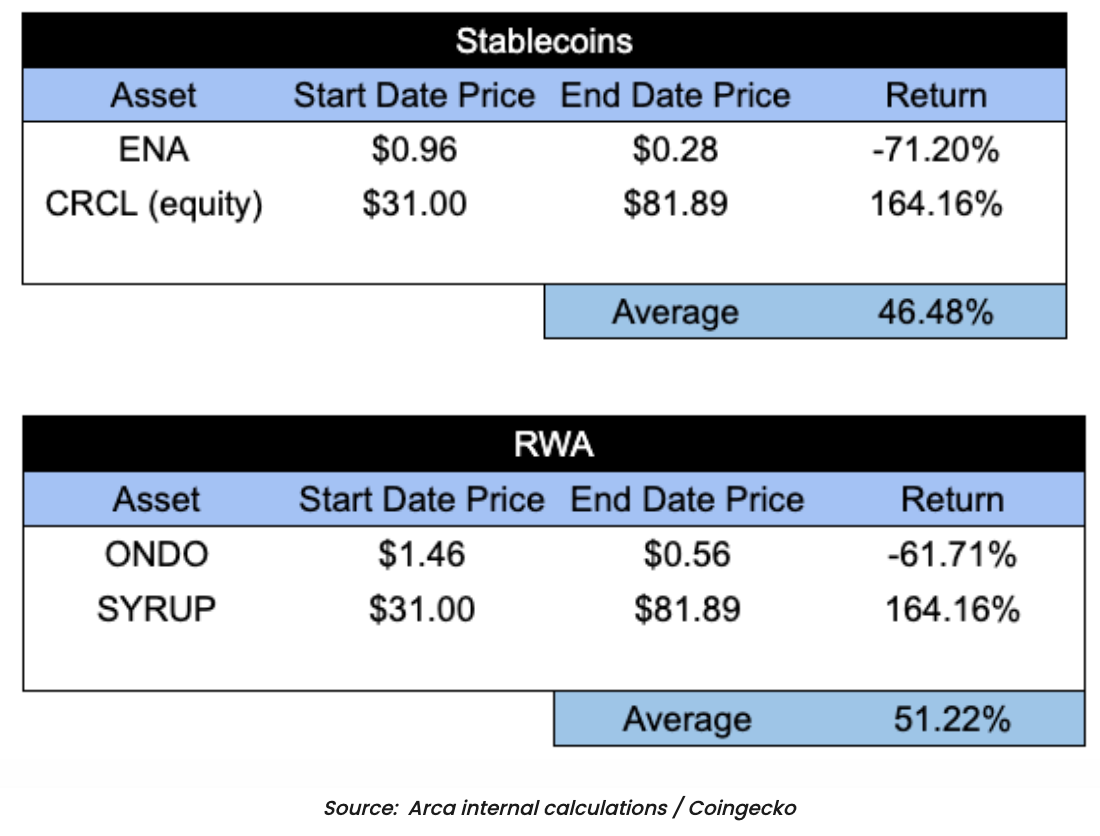

Napakalaki ng agwat ng pag-unawa tungkol sa crypto investing at value capture. Sa isang banda, masasabi nating karamihan sa mga token ay walang investment value; ngunit sa kabilang banda, ang pinakamahuhusay na token ay labis na undervalued, marahil dahil nadadamay ng mga mababang kalidad na asset. Ang resulta, sa maraming kaso, ang mga proyekto ay patuloy na lumalago at tumataas ang kita, ngunit ang presyo ng token ay pababa. Sa tatlong pinakamabilis lumago, pinakamaraming kita at buyback na sektor, maraming top token ang may napakasamang performance.

Patuloy ang tanong: Bakit hindi mas maraming lider sa crypto industry ang nakatuon sa pagpapalaganap ng mga sektor na tunay na lumalago? Hindi ba’t dapat ipakita ng industriya ang mga token ng mga sektor na ito, i-highlight ang kanilang mahusay na tokenomics, at ipaliwanag sa mga investor kung paano mag-invest dito? Kailangang maunawaan ng mga investor na may lohika at fundamentals sa likod ng crypto investing, upang maging handa silang maglaan ng oras sa pag-aaral ng mga investment na ito. Kung gusto nating mas mag-perform ang mga quality token kaysa sa mga low-quality token, kailangan nating simulan ang edukasyon kung paano makilala ang mga quality token.

Ilang taon na ang nakalipas, halos walang crypto product ang may makabuluhang kita. Ngunit ngayon, maraming proyekto ang hindi lang lumilikha ng malaking kita, kundi ginagamit pa ang malaking bahagi nito (minsan hanggang 99%) sa token buybacks. Bukod pa rito, kumpara sa tradisyonal na stocks, napakamura ng trading price ng mga token na ito. Sa katunayan, ang mga token na ito ay parang stocks, ngunit kulang sa edukado at committed na grupo ng mga mamimili.

Kaya, kung ang mga asset na ito ay tunay na stocks, sa anong presyo sila magte-trade? Kung mauunawaan ng mga investor ang pagkakaiba ng mga token na ito na may kita at buyback kumpara sa “cryptocurrency” o “smart contract protocol,” sa anong presyo sila magte-trade?

Ipaliwanag natin ito gamit ang dalawang pinakamahusay na halimbawa sa merkado:

Hyperliquid (HYPE) at Pumpfun (PUMP)

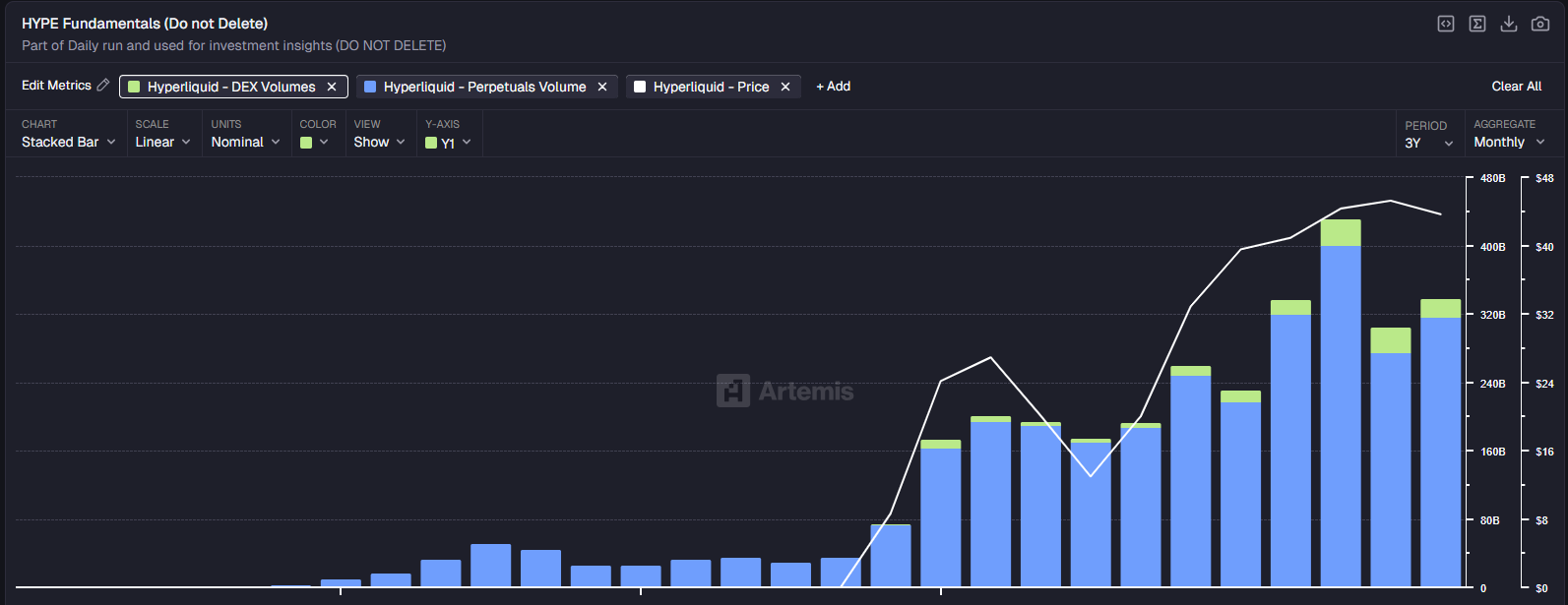

Ang Hyperliquid ay nangunguna na sa decentralized perpetual contract exchanges, at halos lahat ng metrics ay nagpapakita ng mabilis at matatag na paglago ng kumpanyang ito.

Paglago ng trading volume:

Pinagmulan: Artemis

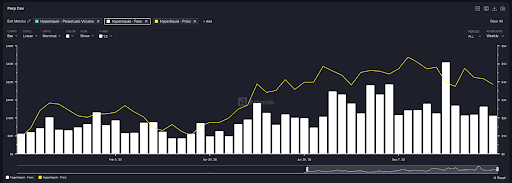

Mga bayarin:

Pinagmulan: Artemis

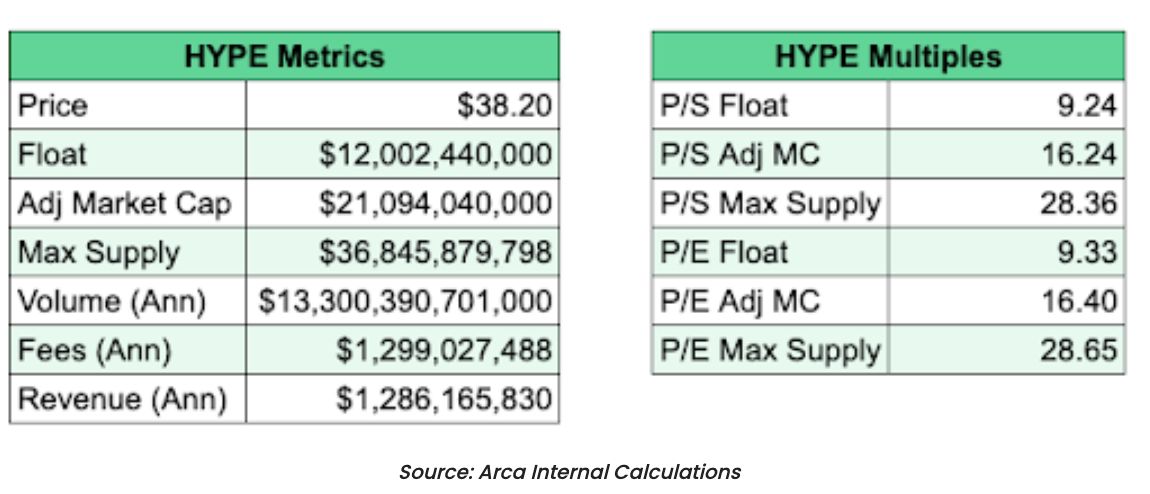

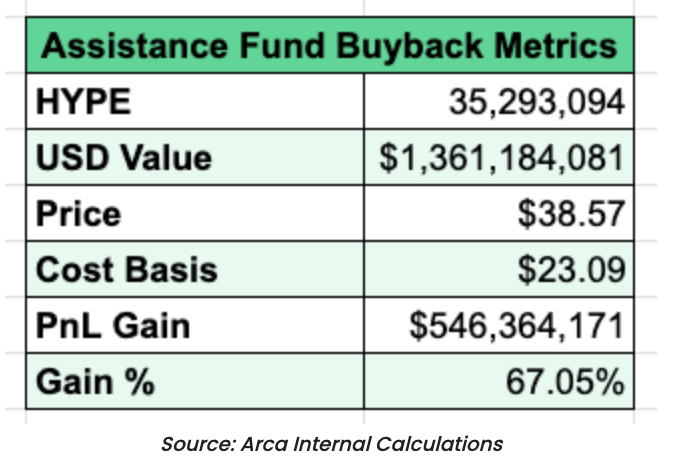

Dahil sa paglago ng trading volume at fees, ang Hyperliquid ay isa sa pinakamurang token gamit ang tradisyonal na valuation models. Ang annualized revenue ng HYPE ay $1.28 bilyon (base sa performance ng nakaraang 90 araw), may price-to-earnings ratio (P/E) na 16.40x lamang, at year-on-year growth na 110%. Mas kahanga-hanga pa, 99% ng kita ng proyekto ay ginagamit sa token buyback. Sa ngayon, mahigit 10% ng circulating tokens ng HYPE ay nabili na pabalik (HYPE ay nakabili na ng token na nagkakahalaga ng $1.36 bilyon). Ito ay isa sa mga pinaka-matagumpay na kaso sa kasaysayan ng crypto at ng buong financial markets.

Sa paghahambing, ang S&P 500 ay may P/E ratio na mga 24x, Nasdaq ay mga 27x. Ang Coinbase ay may P/E ratio na mga 25x, samantalang ang Robinhood (HOOD) ay may P/E ratio na 50x, ngunit ang kita nito ay doble lang ng HYPE (mga $2 bilyon kumpara sa $1 bilyon ng HYPE).

Mas mabilis pa ang year-to-date growth ng HYPE (110% kumpara sa 65% ng Robinhood).

Bukod pa rito, ang Hyperliquid ay isang Layer-1 protocol, isang katangian na hindi pa lubos na naipapresyo ng merkado. Sa ngayon, tinitingnan pa rin ng merkado ang HYPE bilang isang exchange lamang.

Mas mahalaga pa, bawat dolyar ng kita ng HYPE ay napupunta sa buyback para sa mga token holder, samantalang ang Robinhood ay walang buyback plan o dividend policy.

Ito ay maaaring nangangahulugan na inaasahan ng merkado na babagal nang malaki ang paglago ng Hyperliquid at mawawalan ng market share, o kaya ay may mga mahalagang bagay na hindi pinapansin ng merkado. May dahilan kung bakit mas mababa ang valuation ng HYPE kaysa sa Robinhood (HOOD): ang HYPE token ay isang taon pa lang, at may matinding kompetisyon, at ang digital assets ay kadalasang walang malinaw na moat. Gayunpaman, ang P/E ratio ng HOOD ay limang beses ng HYPE, mas mabagal ang paglago, at mas mababa ang profit margin—masyadong malaki ang agwat, na mas malamang ay dahil mas mature ang stock investors kaysa sa crypto investors, hindi dahil sa asset mismo.

Sa ibang industriya, kung makikita mo ang ganitong sitwasyon—tuloy-tuloy ang paglago ng kita ngunit pababa ang presyo—malamang ay ilalagay mo lahat ng pera mo sa investment na ito.

Pinagmulan: Skewga

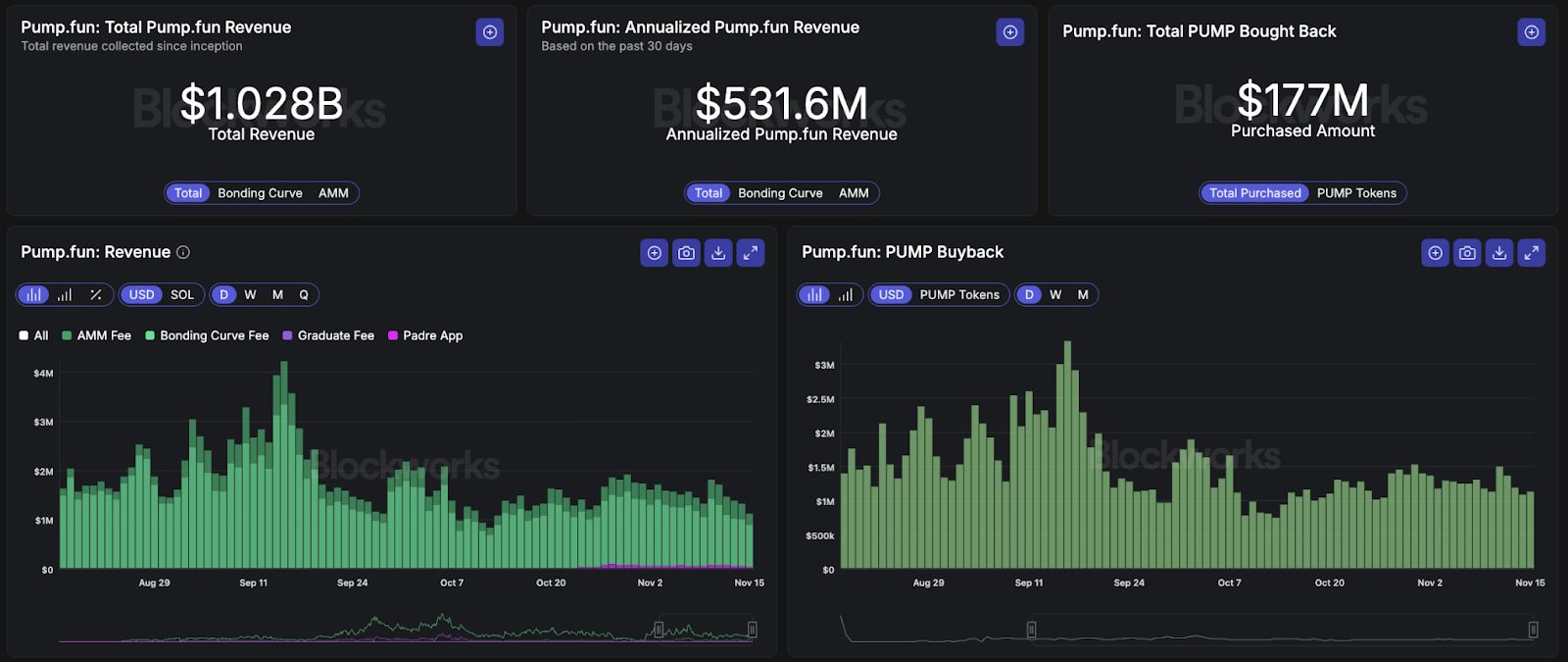

Ngayon, tingnan naman natin ang Pumpfun (PUMP). Katulad ng Hyperliquid, napakasimple ng business model ng Pumpfun. Tinutulungan ng Pumpfun ang mga token issuer na maglunsad ng token, at kumikita mula sa token issuance at mga kasunod na transaksyon.

Isa rin ito sa mga pinaka-matagumpay na kaso sa kasaysayan ng crypto, na may kabuuang kita na higit sa $1 bilyon.

Pinagmulan: Blockworks

Ang PUMP token ay unang inilunsad ngayong taon sa presyong $0.004. Kahit na may maximum supply na 1 trilyon token, 590 bilyon lang ang kasalukuyang nasa sirkulasyon. Sa wala pang apat na buwan, nakabili na ang Pumpfun ng 3.97 bilyong PUMP token, at 99% ng kita ay ginagamit sa token buyback. Batay sa adjusted market cap, ang P/E ratio ng PUMP ay 6.18x lamang (at lahat ng kita ay napupunta sa buyback).

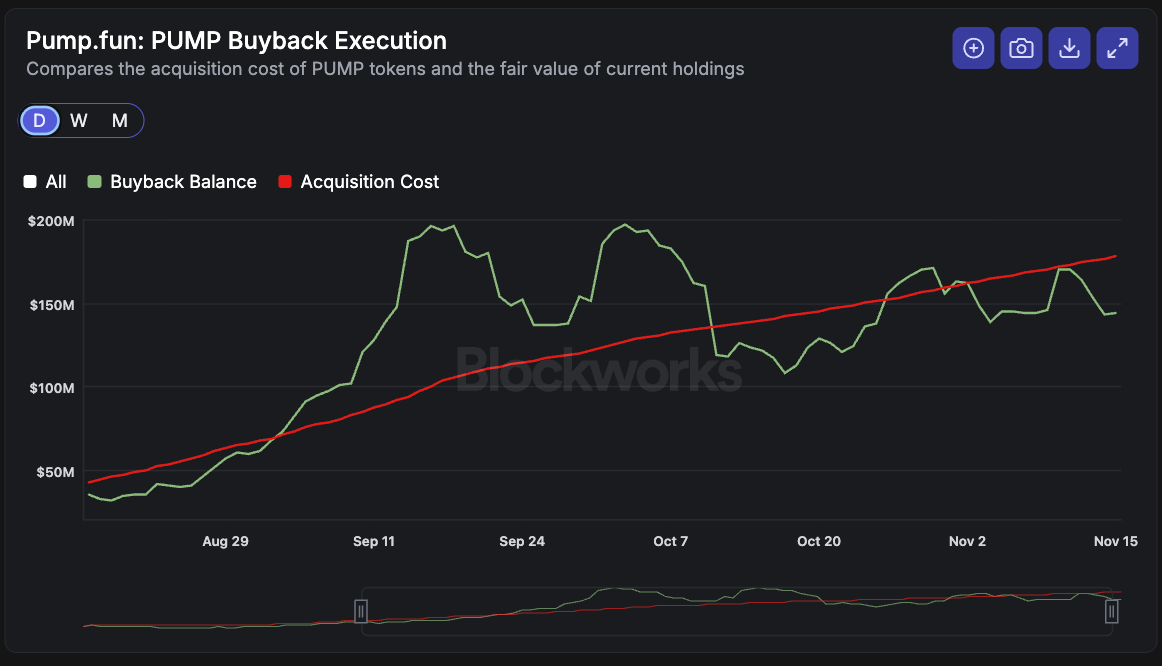

Pinagmulan: Blockworks

Sa totoo lang, hindi pa namin nakita ang mga kumpanyang kasing bilis ng paglago ng Pumpfun at Hyperliquid, lalo na’t halos lahat ng free cash flow ay ibinabalik sa mga investor. Ito ang ilan sa mga pinaka-matagumpay na kaso sa kasaysayan ng investment, at ang mga token na ito ang pinakamahusay sa kasaysayan ng crypto.

Kung ang mga ito ay mga stock, ang kanilang presyo sa kalakalan ay hindi bababa sa 10 beses na mas mataas, o higit pa. Ngunit sa kasamaang palad, hindi pa mature ang base ng mga investor. Kaya, ang mga nakakakita ng value na ito ay kailangang maghintay. Hindi problema ang mga asset na ito, o ang mekanismo ng value transfer.

Edukasyon ang pangunahing isyu.