Glassnode: BTC bumaba sa 89,000, nananatiling malakas ang takot sa panganib sa merkado ng mga opsyon

Sa maikling panahon, ang hanay na $95,000 hanggang $97,000 ay maaaring magsilbing pansamantalang resistensya. Kung muling makakabalik ang presyo sa nasabing hanay, nangangahulugan ito na unti-unting bumabalik sa balanse ang merkado.

Orihinal na Pamagat: Below the Band

Mga May-akda: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Salin ng Orihinal: Jinse Finance

Pangunahing Punto ng Artikulo:

• Ang Bitcoin ay bumagsak sa ibaba ng STH (Short-Term Holder) cost basis at -1 STD (standard deviation) range, na nagdudulot ng presyon sa mga kamakailang mamimili; ang $95,000 hanggang $97,000 na rehiyon ay naging mahalagang resistance area, at kung mababawi ito, ito ay magmamarka ng mga unang hakbang sa pagpapanumbalik ng estruktura ng merkado.

• Ang spot demand ay nananatiling mahina, ang US spot ETF inflow ay malaki ang negatibo, at ang mga TradFi asset allocator ay hindi rin nagdadagdag ng anumang pagbili.

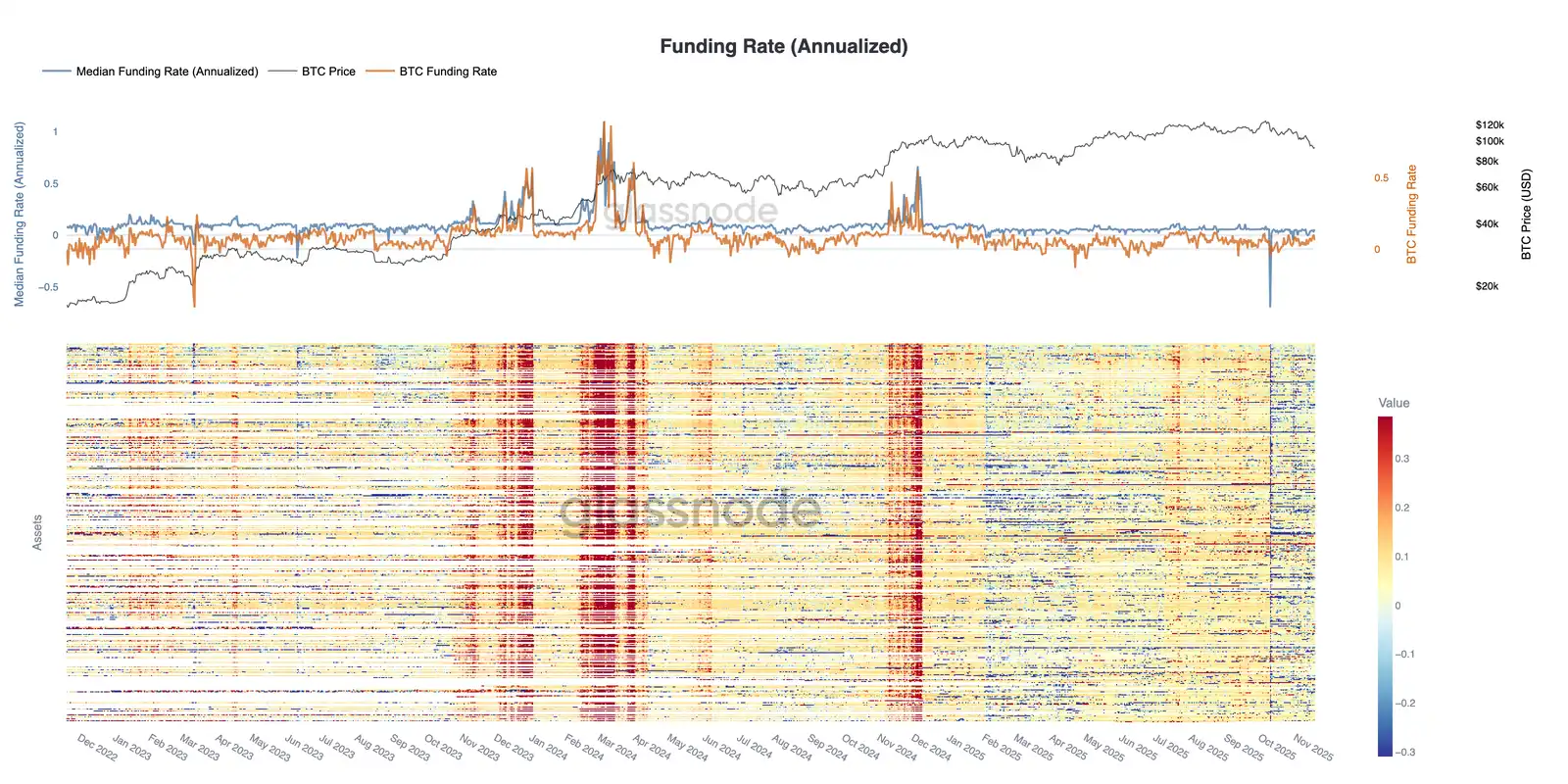

• Ang speculative leverage ay patuloy na bumababa, na makikita sa pagbaba ng open interest ng top 500 assets sa futures at ang financing rate ay bumaba sa cycle low.

• Ang options market ay malaki ang nag-reprice ng risk, tumaas ang implied volatility sa lahat ng tenor, at nananatiling mababa ang skew, dahil ang mga trader ay nagbabayad ng mataas na premium para sa downside risk protection.

• Ang mga put option na may mahalagang strike price (halimbawa $90K) ay nangingibabaw sa flow at demand, na nagpapalakas ng defensive positioning strategy, at mas aktibong naghe-hedge ang mga trader kaysa sa pagdagdag ng upside risk exposure.

• Ang DVOL ay bumalik sa buwanang high, na nag-uugnay sa malawakang repricing ng risk gaya ng volatility, skew, at flow indicators, at nagpapahiwatig ng inaasahang pagtaas ng volatility sa malapit na hinaharap.

Bumagsak ang Bitcoin sa dating consolidation range, bumaba sa $97,000, at pansamantalang umabot sa $89,000, na nagtakda ng bagong lokal na low at ginawang negatibo ang year-to-date gains nito. Ang mas malalim na pagbagsak na ito ay nagpapatuloy sa mild bearish trend na binigyang-diin namin noong nakaraang linggo, at nagdudulot ng tanong kung muling lilitaw ang structural support. Sa edisyong ito, gagamitin namin ang on-chain pricing models at ang realized losses ng short-term holders upang suriin ang reaksyon ng merkado sa pagbagsak na ito. Pagkatapos, susuriin namin ang options, ETF flows, at futures positioning upang suriin kung paano ina-adjust ng mga speculator ang kanilang sentiment sa bagong round ng market weakness.

On-chain Insights

Pagsira sa Lower Band

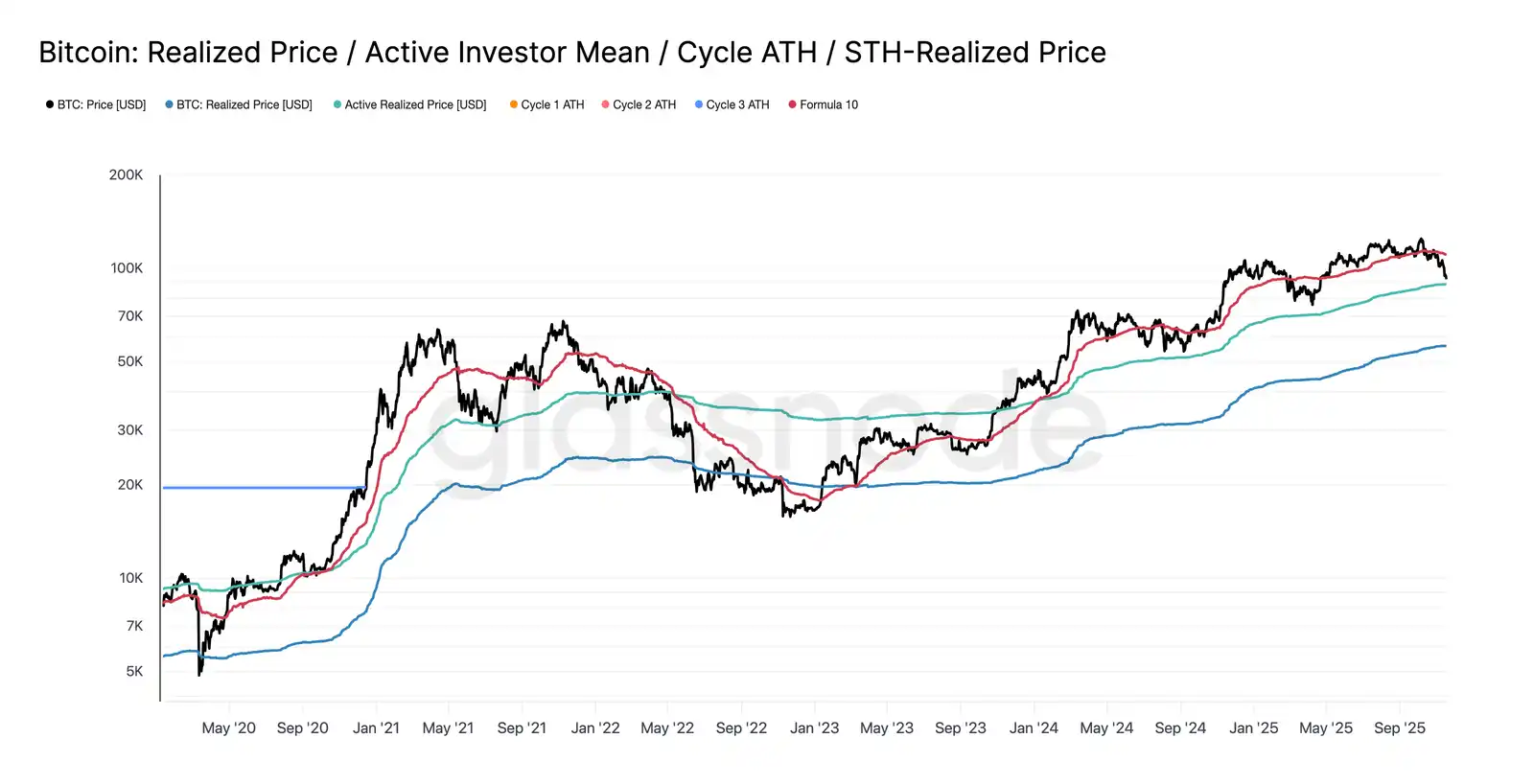

Ang pagbagsak sa $97,000, na siyang lower limit ng "oscillation range" noong nakaraang linggo, ay nagpapahiwatig ng panganib ng mas malalim na pullback. Sumunod na bumagsak ang presyo sa $89,000, na nagtakda ng bagong lokal na low, mas mababa sa -1 standard deviation level (mga $95,400) kaugnay ng short-term holder cost basis (kasalukuyang malapit sa $109,500).

Pinatunayan ng pagbagsak na ito na halos lahat ng grupo ng mga mamumuhunan kamakailan ay nakaranas ng pagkalugi, at ang ganitong estruktura ay karaniwang nagdudulot ng panic selling at nagpapahina ng market momentum, na nangangailangan ng panahon upang makabawi. Sa maikling panahon, ang $95,000 hanggang $97,000 na range ay maaaring magsilbing lokal na resistance, at kung muling makakabalik ang presyo sa range na ito, nangangahulugan ito na unti-unting bumabalik ang balanse ng merkado.

Panic Selling sa Tuktok

Mula sa pananaw ng investor behavior, ang pagbagsak na ito ay minarkahan ang ikatlong pagkakataon mula simula ng 2024 na bumagsak ang presyo ng coin sa ibaba ng lower limit ng short-term holder cost basis model. Gayunpaman, ang panic sa mga top buyer ay mas matindi ngayon. Ang 7-day average ng realized losses ng STH ay tumaas sa $523 million bawat araw, ang pinakamataas mula sa FTX crash.

Ang ganitong kataas na realized losses ay nagpapakita ng mas mabigat na top structure na nabuo sa pagitan ng $106,000 at $118,000, na mas siksik kaysa sa mga peak ng nakaraang cycle. Nangangahulugan ito na alinman ay kailangan ng mas malakas na demand upang ma-absorb ang selling ng BTC, o kailangan ng merkado na dumaan sa mas mahaba at mas malalim na accumulation phase upang maibalik ang balanse.

Pagsusuri sa Aktibong Demand

Sa muling pagsusuri ng valuation models, ang merkado ay pumasok na sa hindi pa kilalang teritoryo, kung saan ang speculative interest ay tumaas nang malaki sa mild bearish phase na ito. Ang unang pangunahing depensibong area ay nasa Active Investors' Realized Price, kasalukuyang nasa $88,600. Ang pag-trade ng Bitcoin malapit sa presyong ito ay tumutugma sa cost basis ng mga aktibong trader nitong mga nakaraang buwan, na ginagawang potensyal na mid-term trading range ito.

Gayunpaman, kung ang presyo ay tuluyang bumagsak sa ibaba ng modelong ito, ito ay magmamarka ng unang pagkakataon sa cycle na bumagsak ang presyo sa cost basis ng aktibong investors, na malinaw na indikasyon ng bearish momentum na nangingibabaw sa merkado.

Isa Pang Uri ng Pag-atras

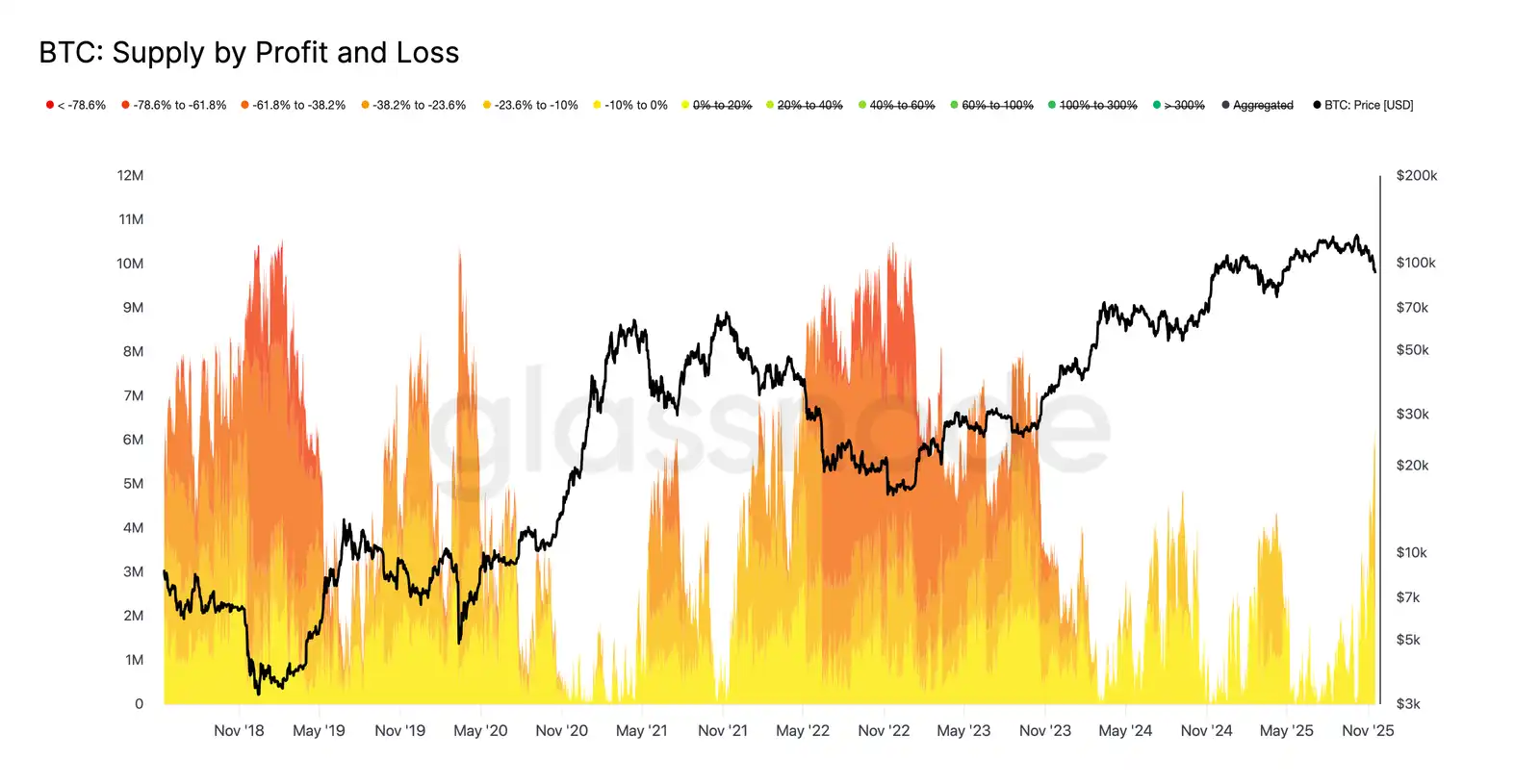

Bagaman ang presyo ng Bitcoin ay bumagsak sa ibaba ng pangunahing lower limit ng short-term holder cost basis model, ang lawak at antas ng pagkalugi ng mga investor ay hindi kasing tindi ng mga extreme na sitwasyon noong 2022-2023 bear market. Ang chart sa ibaba ay sumusubaybay sa lahat ng kasalukuyang nasa loss na cryptocurrencies, na pinagsama ayon sa lalim ng unrealized drawdown. Sa kasalukuyan, may humigit-kumulang 6.3 million Bitcoin na nasa loss, karamihan ay may loss na nasa -10% hanggang -23.6% range.

Ang ganitong distribusyon ay mas kahalintulad ng maikling range-bound market noong Q1 2022, sa halip na isang malalim na capitulation phase.

Samakatuwid, ang price range sa pagitan ng Active Investors' Realized Price ($88,600) at ang tunay na market mean ($82,000) ay maaaring magsilbing linya ng paghihiwalay sa pagitan ng mild bear phase at ng full-blown bear market structure na tulad ng 2022-2023.

Off-chain Insights

Kulang sa ETF Demand

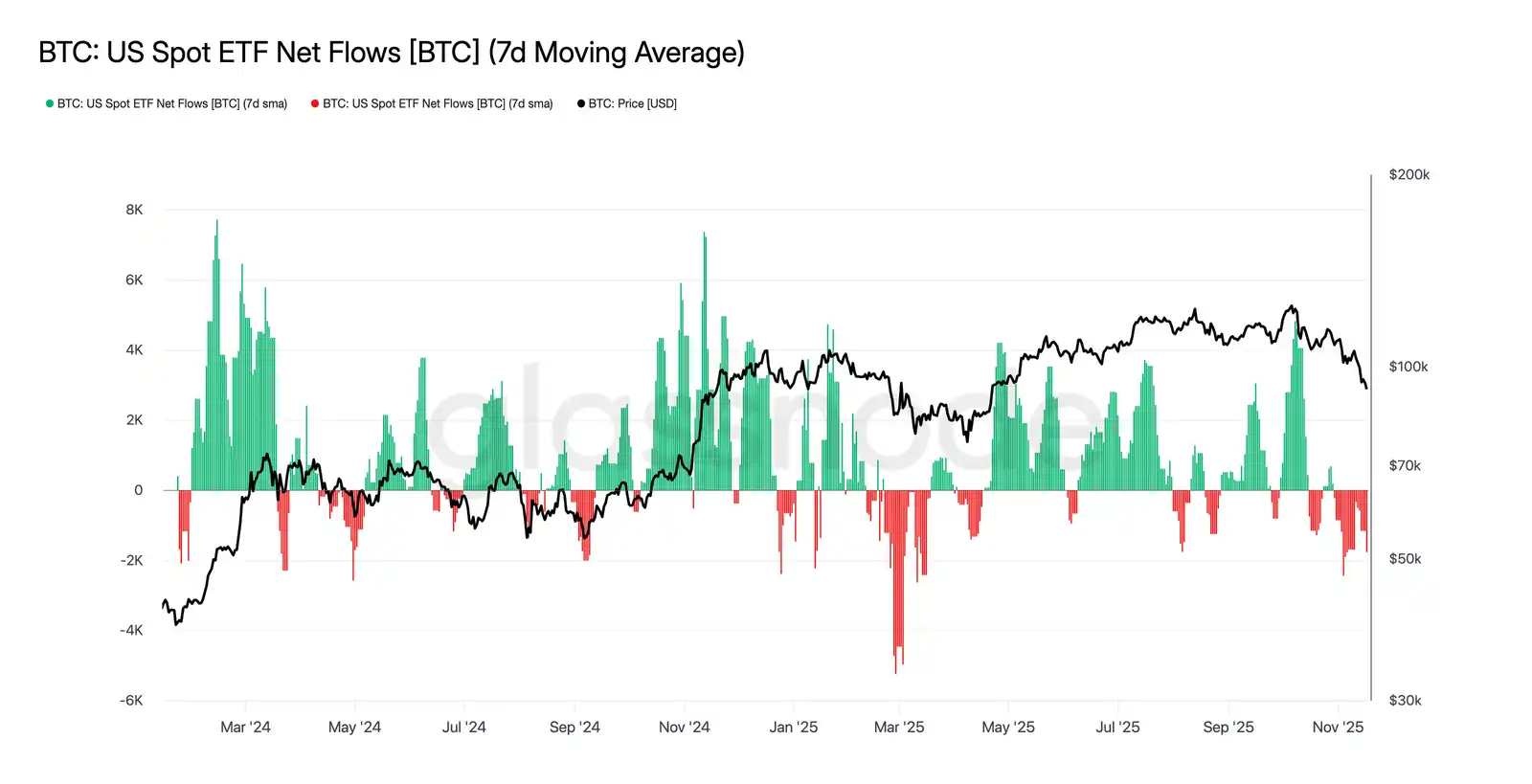

Ang US spot ETF flows ay patuloy na nagpapakita ng malinaw na kakulangan sa demand, na ang 7-day average ay nananatiling negatibo nitong mga nakaraang linggo. Ang tuloy-tuloy na outflow ay nagpapakita na ang mga TradFi asset allocator ay hindi handang magdagdag ng exposure sa kasalukuyang downtrend, na kabaligtaran ng malalakas na inflow na sumuporta sa nakaraang bull run. Ang patuloy na kahinaan ay nagpapahiwatig na ang non-discretionary investment demand ay malaki ang bumaba, at binibigyang-diin ang kakulangan ng bagong buying mula sa isa sa pinakamalaking marginal buyer groups, na lalo pang nagpapalakas ng overall demand constraint. Ang kawalan ng tuloy-tuloy na ETF inflow ay nagpapahiwatig na isang mahalagang demand pillar ay hindi pa bumabalik, na nagdudulot ng kakulangan ng pangunahing demand source sa cycle na ito.

Walang Palatandaan ng Risk-on

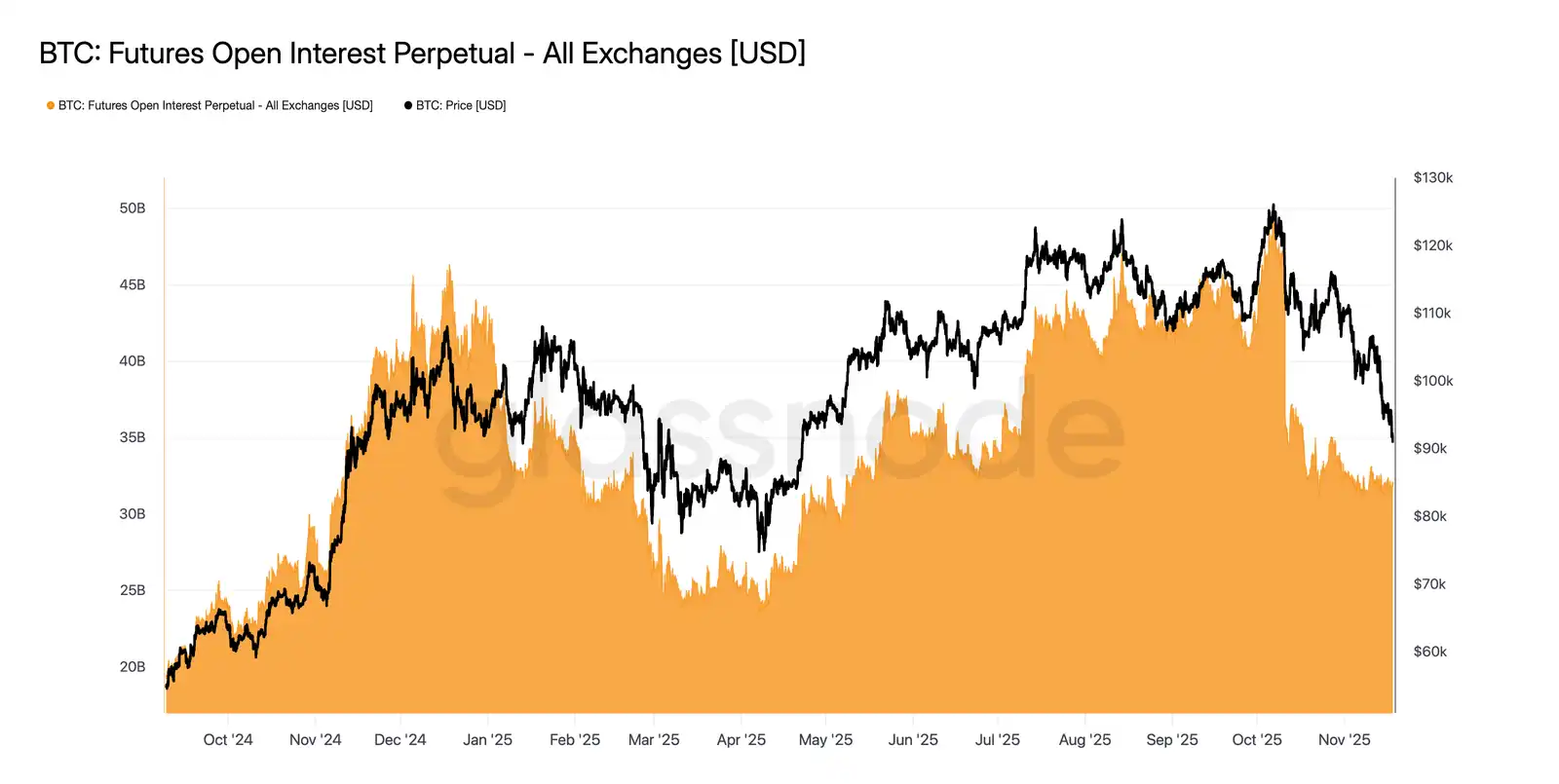

Ang open interest sa futures ay patuloy na bumababa ngayong linggo, kasabay ng pagbaba ng presyo, na nagpapahiwatig ng patuloy na pagbaba ng speculative activity. Sa halip na mag-buy the dip, ang mga trader ay sistematikong nagli-liquidate ng positions, na nagresulta sa derivatives market positioning na mas mababa kaysa sa mga nakaraang pagbaba. Ang kakulangan ng leverage expansion ay nagpapakita ng pag-iingat ng mga market participant, at tumutugma sa pangkalahatang trend ng humihinang risk appetite.

Ang patuloy na contraction ng futures positioning ay nagpapakita na ang merkado ay hindi pa rin handang mag-deploy ng kapital, na lalo pang nagpapalakas ng kawalan ng kumpiyansa sa kasalukuyang price action.

Financing Rate sa Cycle Low

Kasabay ng patuloy na pagbaba ng open interest sa futures, nagpapadala ang derivatives market ng malinaw na signal ng pagbaba ng speculative positioning. Ang mga trader ay nagli-liquidate ng positions sa halip na mag-buy the dip, kaya't ang leverage sa open interest ay mas mababa kaysa sa mga nakaraang pagbaba.

Makikita rin ang dinamika na ito sa financing market, kung saan ang top 500 asset rates ay lumipat na sa neutral o negative territory. Ang dating positive premium ay naging negative, na nagpapakita ng malawakang pagbaba ng demand para sa leveraged longs at paglipat ng merkado sa mas defensive na strategies.

Ang pagbaba ng open interest at negative financing ay magkasamang nagpapatunay na ang speculative leverage ay sistematikong umaalis sa merkado, na nagpapalakas ng risk-off sentiment.

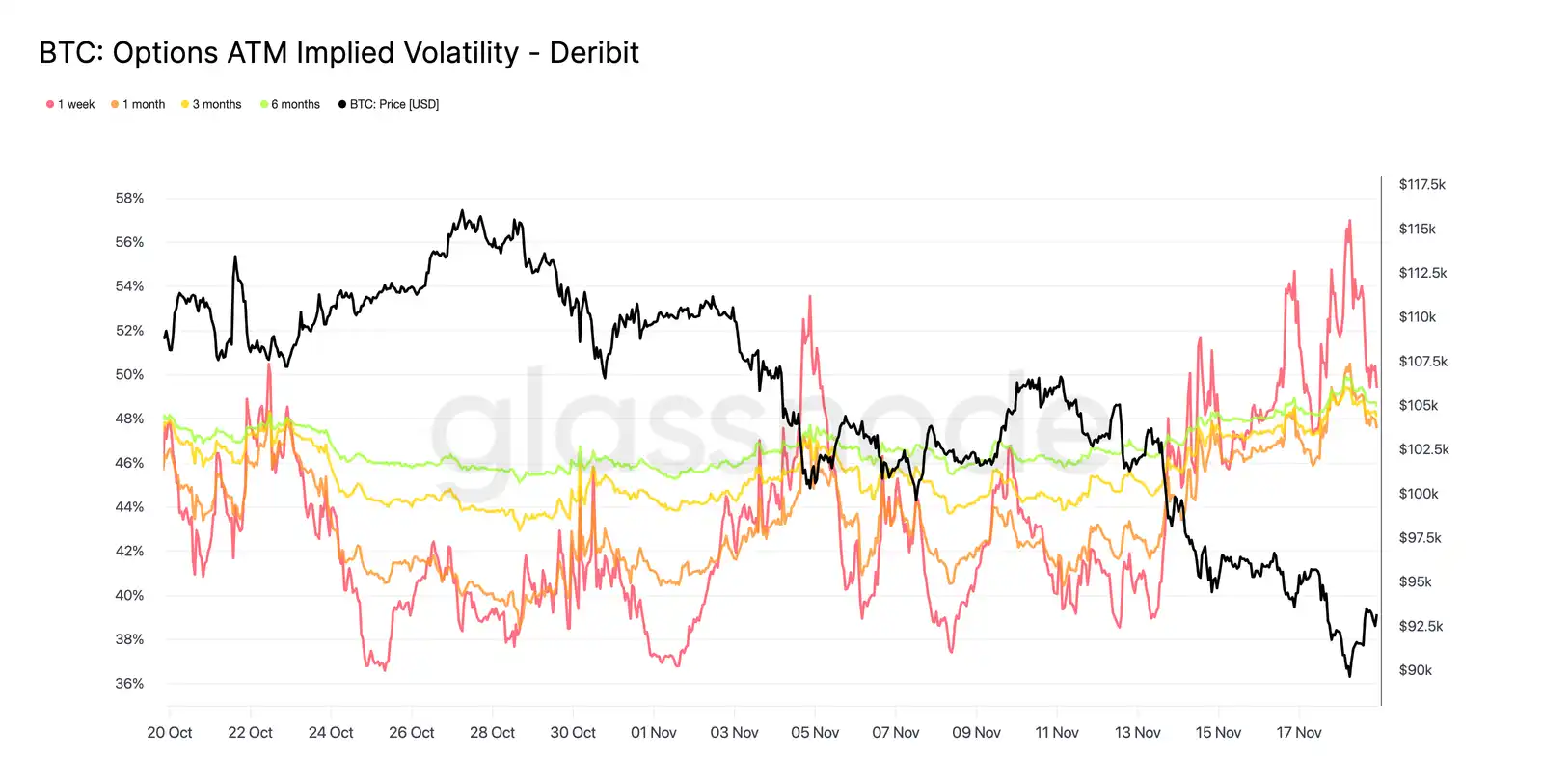

Biglang Pagtaas ng Implied Volatility

Ang options market ay karaniwang unang nagre-reprice ng risk, at matapos bumagsak ang Bitcoin sa ibaba ng $90,000, mabilis na nag-reprice ng risk ang options market. Lahat ng tenor ng implied volatility ay tumaas nang malaki, na ang near-term options ang pinaka-matindi ang reaksyon. Ipinapakita ng chart na ang short-term options volatility ay tumaas nang malaki, at ang buong options curve ay nagkaroon ng malawakang repricing.

Ang pagtaas na ito ay dulot ng dalawang bagay. Una, dahil naghahanda ang mga trader para sa posibleng mas malalim na pullback, tumaas ang demand para sa downside protection. Pangalawa, ang reaksyon ng short gamma trading desks. Maraming trader ang napilitang mag-rebuy ng short options at mag-roll up ng positions, na mekanikal na nagtulak pataas ng near-term implied volatility.

Ang implied volatility ay kasalukuyang malapit sa levels noong liquidation event ng Oktubre 11, na nagpapakita na mabilis na nire-reassess ng mga trader ang near-term risk.

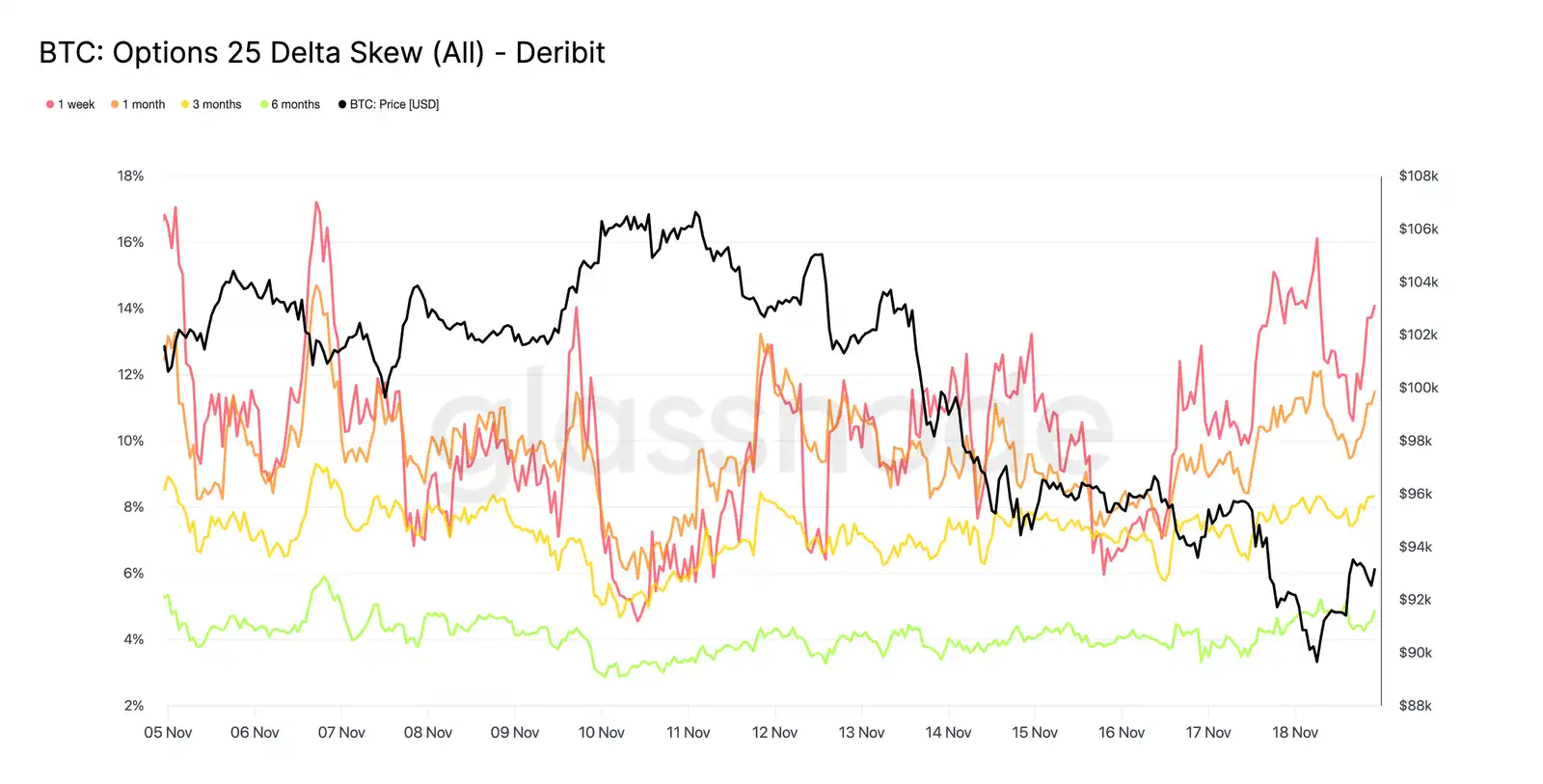

Pinatutunayan ng Skew ang Pangamba

Mula implied volatility patungong skew, parehong mensahe ang ipinapadala ng options market. Ang 25delta skew ay nananatiling negatibo sa lahat ng tenor, at ang one-week skew ay halos nasa extreme bearish level. Ang one-week put option premium ay nasa 14%, na nagpapakita na handang magbayad ang mga trader ng mas mataas para sa downside protection anuman ang spot price.

Ang ganitong asal ay nagdudulot ng self-fulfilling prophecy. Kapag bumibili ang mga trader ng mga put option na ito, kadalasan ay napupunta sa dealers ang short position. Para ma-hedge ang risk na ito, nagbebenta sila ng futures o perpetual contracts. Ang selling na ito ay nagpapataas ng market pressure at maaaring magpalala ng market weakness na sinusubukan iwasan ng mga trader.

Ang yield curve ng long-term bonds ay bearish din, ngunit hindi kasing tindi. Ang six-month bond yield curve ay bahagyang mas mababa sa 5%, na nagpapahiwatig na ang market concern ay nakatuon sa short-term bonds, hindi sa buong tenor range.

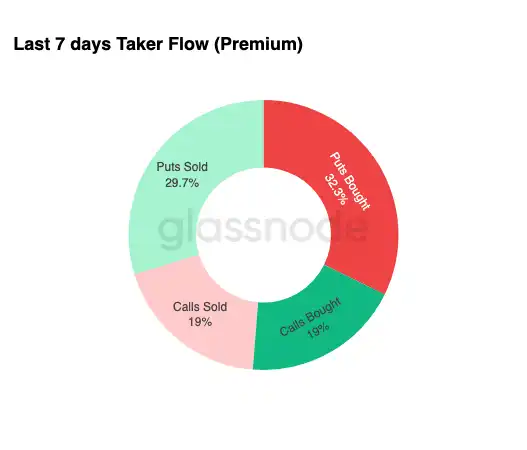

Pangangailangan para sa Downside Protection

Mula sa market skew hanggang sa aktwal na trading activity, pinatutunayan ng trading flow sa nakaraang pitong araw ang parehong pattern. Bumili ang mga trader ng malaking halaga ng put option premium, na higit na lumampas sa demand para sa call options. Tugma ito sa hedging behavior, na nagpapakita na mas pinipili ng mga trader na protektahan ang kanilang sarili mula sa karagdagang pagbaba ng merkado kaysa tumaya sa pag-akyat ng presyo.

Ang mababang activity sa call options ay lalo pang nagpapakita na hindi nagdadagdag ng significant risk exposure ang mga trader bago matapos ang taon. Kumpara sa put options, mababa ang buy at sell volume ng call options, na sumusuporta sa pananaw na ang pagbabago ng positioning ay dulot ng pag-iingat, hindi ng speculation.

Sa kabuuan, ipinapakita ng kombinasyong ito na naghahanda ang merkado para sa volatility, at mas pinipili ang protection kaysa sa risk-taking.

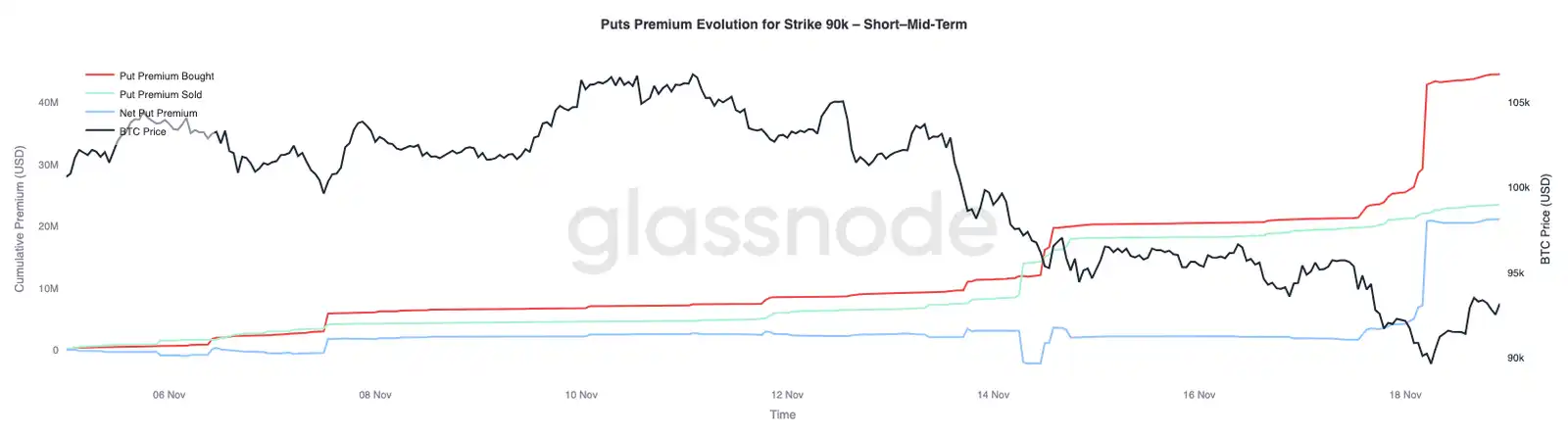

90K Strike Price Option Premium

Kasunod ng kabuuang data ng flow, ipinapakita ng 90K strike price put option premium na habang humihina ang presyo, mas mabilis ang paglago ng protective demand. Sa nakaraang dalawang linggo, ang net put option premium sa strike na ito ay nanatiling medyo balanse, hanggang bumagsak ang Bitcoin sa ibaba ng $93,000. Pagkabagsak sa level na ito, mas pinaigting ng mga trader ang pagbili ng mga put option na ito, kaya't tumaas nang malaki ang option premium sa 90K strike price.

Ipinapakita ng asal na ito na habang lumalala ang spot pressure, handang magbayad ng mas mataas na presyo ang mga trader para sa downside protection. Tugma rin ito sa naunang pagtaas ng short-term implied volatility, dahil ang concentrated demand sa key strike price ay karaniwang nagtutulak pataas ng presyo ng near-term contracts sa curve.

Ang biglaang repricing ng 90K put options ay nagpapakita kung gaano kabilis bumibilis ang downside hedging activity kapag nabasag ang mahalagang price level.

Pagpepresyo ng Market Vulnerability

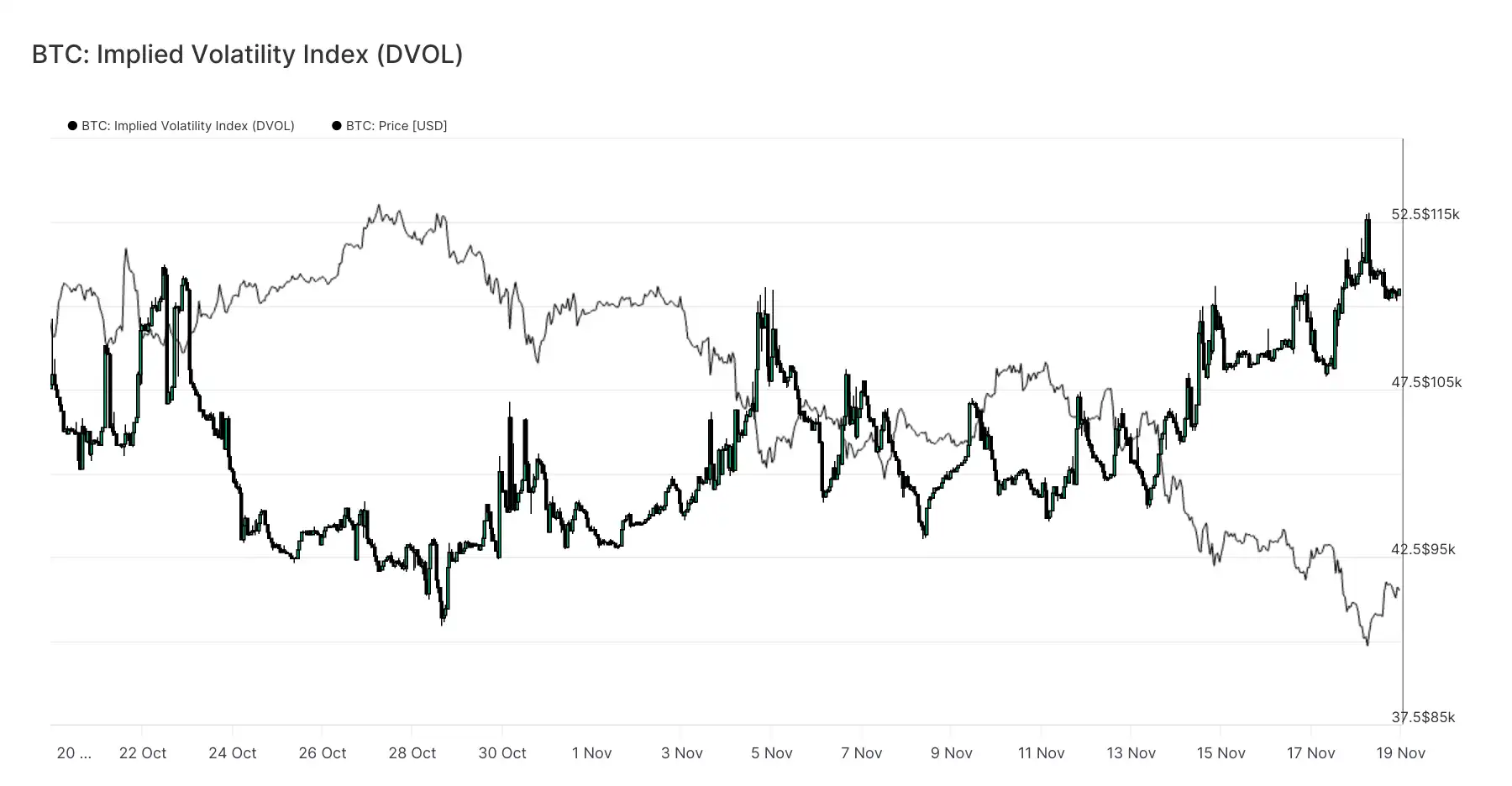

Ang DVOL index, mula sa single option price patungo sa mas malawak na volatility indicator, ay nagpapakita ng lawak ng risk repricing sa merkado. Ang DVOL index, matapos lumapit sa 40 tatlong linggo na ang nakalipas, ay bumalik na ngayon malapit sa 50 na buwanang high. Ang DVOL ay sumasalamin sa implied volatility ng isang basket ng fixed expiry options, kaya kapag tumaas ang DVOL index, nangangahulugan ito na inaasahan ng mga trader ang mas malalaking price swings sa hinaharap.

Ang pagtaas na ito ay nag-uugnay sa kabuuang trend ng options market. Tumataas ang implied volatility sa lahat ng tenor, nananatiling negatibo ang skew, negative ang delta ng recent inflows, at tila hindi handang magdagdag ng risk ang mga trader bago matapos ang taon. Lahat ng ito ay nagpapakita na naghahanda ang merkado para sa malalaking price swings. Kabilang sa mga pangunahing driver ang liquidation risk ng perpetual contracts, macroeconomic uncertainty, at ang ETF inflows na nagdudulot ng mahina na spot demand.

Ang susunod na posibleng magbago ng volatility pattern ay ang Federal Open Market Committee (FOMC) meeting sa loob ng tatlong linggo. Bago ito, patuloy na magpapadala ng cautious signals ang options market, at malinaw na nagpapakita ng preference para sa risk-off.

Ang pagtaas ng DVOL ay lalo pang nagpapatunay na tinatanggap ng merkado ang mas mataas na volatility expectations, at naghahanda ang mga trader para sa price swings.

Konklusyon

Patuloy na nararanasan ng Bitcoin ang isang hamon na yugto ng merkado, na may mga katangiang mahina ang market structure, humihinang speculative demand, at malakas na pagtaas ng risk-off sentiment sa derivatives market.

Nananatiling mahina ang spot demand, negatibo ang ETF inflows, at walang intensyon ang futures market na magdagdag ng leverage sa ilalim ng mahina na kondisyon.

Kasabay nito, ipinapakita ng implied volatility, skew, at hedging flows na tumitindi ang pangamba ng mga investor sa near-term downside risk, at nagbabayad sila ng mas mataas na premium para sa protection.

Lahat ng mga salik na ito ay bumubuo ng isang merkadong naghahanap ng stability, at ang hinaharap nito ay nakasalalay kung muling lilitaw ang demand malapit sa key cost levels, o kung ang kasalukuyang vulnerability ay mauuwi sa mas malalim na correction o bear market.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Sa loob ng 47 araw, mula sa pagkita ng 44 milyong dolyar hanggang sa malugi ng lahat ng kapital, ang kapalaran ni Machi Big Brother ay nakasalalay sa "Gambler's Ruin Theorem"

Random walk, absorbing wall, at negatibong drift.

Bitwise at 21Shares Maglulunsad ng Spot XRP ETF: Susunod na ba ang Pagbangon ng Presyo ng XRP?

Ang Bitwise XRP ETF ay may management fee na 0.34% at kasalukuyang ipinagpapaliban para sa unang buwan sa unang $500M na assets. Ang 21Shares XRP ETF ay ilulunsad sa Cboe BZX sa ilalim ng ticker na TOXR. Ang dalawang ito ay sumasama sa 7 pang iba pang fund managers na nag-aalok na ng spot XRP ETFs sa United States.

ArkStream Capital: Natapos na ang pagtaas sa Q3, papasok na sa muling pagtatakda ng presyo sa Q4

Pagpasok ng ika-apat na quarter, sabay na naranasan ng merkado ang epekto ng hindi tiyak na macroeconomic na mga salik at ang pagsabog ng mga istruktural na panganib sa mismong crypto market. Biglang bumaliktad ang takbo ng merkado at nabasag ang dating optimistikong inaasahan.

Ano pa ang kailangan ng Bitcoin para tumaas ang presyo?

Magiging turning point kaya ang Disyembre?