Pag-deconstruct ng DAT: Lampas sa mNAV, paano matukoy ang "tunay at pekeng hodlers"?

May isang gintong alituntunin sa pag-invest sa DAT: huwag pansinin ang premium bubble, mag-invest lamang sa mga totoong flywheel na patuloy na nagpapalaki ng "crypto holdings per share."

Orihinal na Pamagat: "Pagde-deconstruct ng DAT: Pagbuo ng Mas Malalim na Analisis Lampas sa mNAV"

Orihinal na May-akda: @sui414, @0xallyzach, @cosmo_jiang, Pantera Capital

Orihinal na Salin: @kokii_eth

Buod

• 80/20 na Estruktura: Ang industriya ng DAT ay nagpapakita ng power-law distribution, kung saan ang mga pangunahing proyekto sa bawat kategorya ay kumukuha ng karamihan ng market share, at ang mga proyekto sa buntot ay nahihirapang makasabay. Bagaman may mga bula, ang mga DAT na nakabatay sa tunay na asset at may naiibang treasury strategy ay nananatiling mahalagang inobasyon sa pananalapi.

• Pagkakaiba ng Halaga at Sentimyento: Madalas na natatabunan ng mNAV ang mga long-term value driver. Ang aming modelo ng decomposition ng growth drivers ay naghihiwalay sa fundamental compounding growth at market sentiment. Ipinapakita ng datos na ang mga kumpanya tulad ng BMNR at HSDT ay patuloy na tumataas ang per-share value, habang ang pagbaba ng presyo ng karamihan sa DAT ay pangunahing dulot ng contraction ng sentimyento, hindi ng fundamental deterioration.

• Mahinang Flywheel Effect: Umaasa ang DAT sa reflexive capital cycle—nag-iisyu ng shares para palakihin ang treasury kapag may premium, at ipinagtatanggol ang per-share value kapag may discount. Ito ay napakahirap sa pababang merkado. Ang mga kumpanyang tulad ng Bitmine ay maingat sa pamamahala, ngunit ang ilan ay agresibong nag-iisyu na nagdudulot ng dilution at sumisira sa long-term sustainability.

• Dalawang Framework ng Pagsusuri: Ang kumpletong pagsusuri ay dapat tumuon sa 1. Fundamental value growth na hiwalay sa sentimyento; 2. Issuance at treasury management—kung responsable ba ang pamunuan sa pagtugon sa kondisyon ng merkado. Ang dalawang ito ang sabay na nagtatakda kung ang DAT ay lumilikha o sumisira ng halaga.

• Kakulangan sa Data Infrastructure: Kailangan ng industriya ng mas istrukturang comparable data, kabilang ang pagtatatag ng disclosure standards, pagpapataas ng transparency, at pag-optimize ng operational practices. Ang mas mataas na data transparency ay magpapabilis sa maturity ng industriya at magtitiyak ng karapatan ng mga mamumuhunan na malaman ang impormasyon.

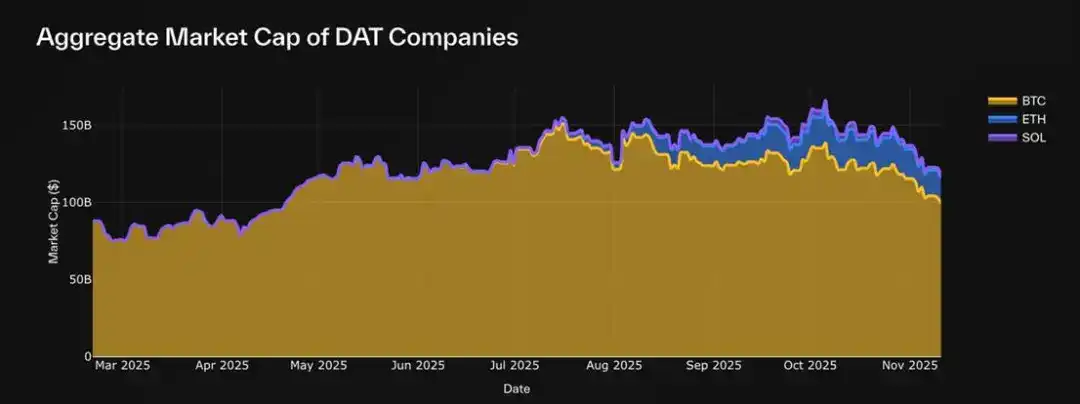

Pagsapit ng 2025, dumating ang DAT Summer, at habang ang mga DAT tulad ng Bitmine (BMNR), Sharplink (SBET), at Solana Company (HSDT) ay pumapasok sa mainstream, mabilis na lumalawak ang larangang ito. Sa kasalukuyan, ang kabuuang market cap ng 30 BTC, ETH, at SOL DAT na sinusubaybayan namin ay umabot na sa $117 bilyon. Gayunpaman, matapos ang mga pag-uga ng merkado, nagsimula nang humupa ang paunang hype.

Kahit na maingay ang merkado, karamihan sa mga mamumuhunan ay gumagamit lamang ng mNAV (Market Cap / Net Asset Value ratio) bilang makitid na pananaw sa pagsusuri ng DAT, at hindi nauunawaan ang core value nito, treasury strategy, o ang mekanismo ng issuance discipline.

Para dito, binuo namin ang ulat na ito batay sa DAT data dashboard ng aming partner na Pantera, upang itulak ang diskusyon, linawin ang mga maling akala, at magtatag ng mas mahigpit na DAT evaluation framework.

Ano ang Digital Asset Treasuries (DATs)?

Ang Digital Asset Treasuries (DATs) ay isa sa mga pinaka-kapansin-pansing eksperimento sa pananalapi sa mga pampublikong merkado ngayon. Ito ay mga kumpanyang nakalista sa stock market na ang pangunahing asset ay digital assets, na nagpapahintulot sa mga mamumuhunan na magkaroon ng exposure sa BTC, ETH, SOL, at iba pa sa pamamagitan ng stock market. Nangangahulugan ito na maaaring makipagkalakalan ang mga mamumuhunan sa ilalim ng regulated environment gamit ang tradisyonal na brokerage accounts, at maiiwasan ang komplikasyon ng on-chain platforms.

Hindi tulad ng ETF o trust, ang DAT ay isang operating company, hindi isang passive investment tool. Maaari silang direktang humawak, mag-trade, o mag-stake ng digital assets, mag-isyu ng bagong shares o mag-raise ng pondo, na bumubuo ng actively managed treasury tool na ang halaga ay nakatali sa parehong underlying digital assets at sa capital management strategy ng kumpanya.

Karaniwang nagsisimula ang isang DAT bilang isang maliit na public company na may hawak na digital assets o bagong listing tool (SAPC), na ang net asset value (NAV) ay sumasalamin sa kabuuang fair value ng holdings, at ang market cap (MCAP) ay nagpapakita ng presyo ng stock market para sa parehong asset exposure—na kadalasang may premium o discount dahil sa market sentiment, liquidity, at kumpiyansa sa pamunuan.

Ang ilang DAT, tulad ng Strategy ng BTC, ay nakatuon ang business model sa patuloy na pagdagdag ng target asset gamit ang equity financing. Ang iba ay nag-eeksperimento sa staking yields, derivatives exposure, o diversified portfolios, na nagdadagdag ng yield layer lampas sa price exposure.

Para sa mga mamumuhunan, ang DAT ay nagsisilbing tulay sa pagitan ng tradisyonal na pananalapi at on-chain assets:

• Para sa masa at institutional investors, nagbibigay ang DAT ng regulatory clarity, brokerage accessibility, at compliance compatibility, na nagpapahintulot sa kanila na magkaroon ng digital asset exposure sa pamilyar na channels.

• Para sa crypto ecosystem, lumilikha ang DAT ng bagong channel para sa capital inflow, maaaring magdagdag ng scarcity sa underlying assets, sumusuporta sa staking infrastructure, at nagpapalalim ng secondary market liquidity.

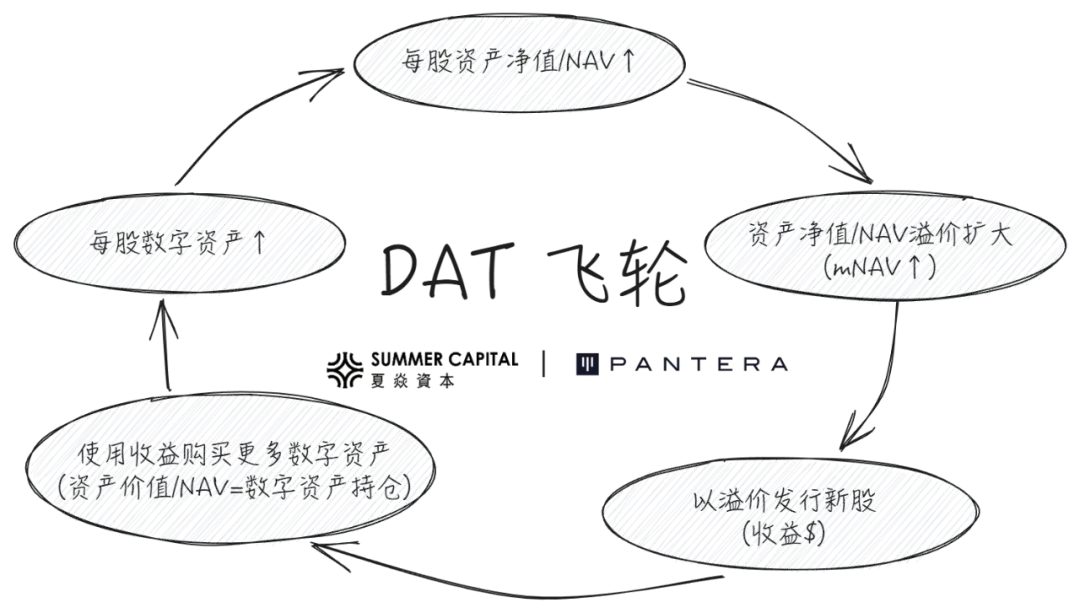

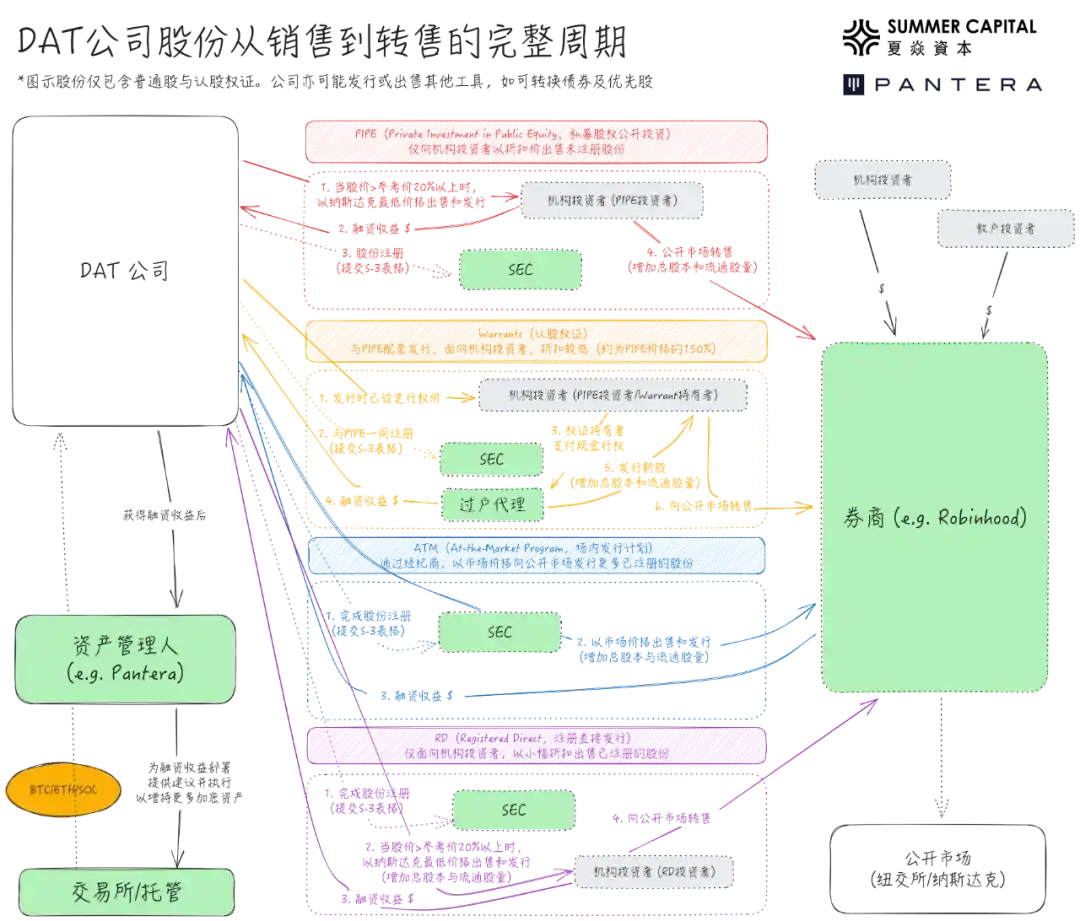

Maraming kumpanya at institusyon ang sumasali sa DAT issuance sa pamamagitan ng PIPE (Private Investment in Public Equity), na ang investment logic ay nakabatay sa "positive flywheel" na ipinapakita sa diagram sa ibaba:

Gayunpaman, maraming tanong ang umiikot sa DAT:

• Madaling makita ang positive flywheel na ito bilang isang perpetual bull market engine, ngunit ano ang mangyayari kapag sabay na bumagsak ang mNAV at presyo ng underlying digital assets?

• Ang mga PIPE investors ay nakakakuha ng shares sa presyong itinakda bago ang DAT announcement (karaniwang mas mababa kaysa sa retail), kaya madalas silang pinaghihinalaang insider trading o pag-exit sa retail.

• Ang trading sa itaas ng NAV ay itinuturing na problema dahil napipilitang magbayad ng mataas na premium ang retail; ang trading sa ibaba ng NAV ay problema rin dahil kailangang magbenta ng asset para mag-buyback ng shares.

Ang artikulong ito ay mag-aanalisa ng mga tanong na ito gamit ang data, lilinawin ang mga maling akala, ipapaliwanag ang tunay na kahulugan ng bawat indicator, at magbabahagi ng DAT evaluation methodology.

1. Pagsusuri ng Core Indicators: mNAV at ang mga Limitasyon Nito

Mula Marso 2025, ang kabuuang market cap ng 30 DAT na sinusubaybayan namin ay tumaas mula $88 bilyon (noon ay pangunahing dahil sa Strategy/MSTR) hanggang humigit-kumulang $117 bilyon, na sumasaklaw sa BTC, ETH, at SOL. Ngunit nananatiling labis ang pokus ng merkado sa iisang indicator na mNAV, na hindi nauunawaan ang tunay nitong kahulugan at iba pang mahahalagang indicators.

Trend ng Paglago ng Market Cap ng DAT Companies (batay sa 30 sinusubaybayang asset)

Ang DAT ay likas na isang stock na ipinagpapalit sa public market, kaya dapat bigyang pansin ang dalawang pangunahing elemento sa pagsusuri:

• Halaga ng Kumpanya (NAV/Net Asset Value): Sumasalamin sa tunay na halaga ng kumpanya. Para sa DAT, ito ay tumutukoy sa kabuuang liquid assets sa balance sheet—kabilang ang digital assets at hindi pa nagagamit na cash equivalents. Ang pangunahing value driver ng kumpanya ay hindi tradisyonal na operating profit, kundi ang paghawak at paglago ng digital assets.

• Halaga sa Merkado (MCAP/Market Cap): Pagsusuri ng merkado sa halaga ng kumpanya, na kinukwenta sa pamamagitan ng presyo ng stock times kabuuang outstanding shares.

Net Asset Value /Net Asset Value (NAV)

Ang NAV ay sumasalamin sa basic value ng mga hawak na asset, ngunit nagkakaiba-iba ang komposisyon depende sa kumpanya. Ang ilan ay may cash reserves, short-term treasury bonds, o iba pang equities; ang iba ay may convertible bonds o warrants, na nagpapahirap gawing standardized ang NAV. Karamihan sa mga data dashboard ay gumagamit ng simplified formula, na minsan ay isinasama ang debt at convertible instruments.

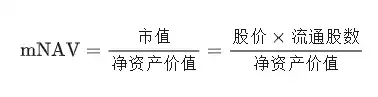

Multiple NAV (mNAV)

Bagaman ang NAV ay nagpapakita ng basic assets ng kumpanya, hindi nito naipapakita ang pagsusuri ng merkado sa mga asset na ito. Dito pumapasok ang market cap: ang real-time na pagsusuri ng merkado sa halaga ng kumpanya.

Ang relasyon ng market cap at NAV ay nagbibigay ng pinaka-tinututukang indicator sa DAT: mNAV (NAV Multiple)

Ang mNAV ay nagpapakita kung magkano ang handang bayaran ng merkado para sa bawat dolyar ng net asset value:

• mNAV > 1 → Ipinapakita na positibo ang pananaw ng merkado sa kumpanya o naniniwala itong may growth potential. Mas mataas ang valuation ng merkado kaysa sa asset sa balance sheet, kadalasan dahil sa inaasahang paglago ng per-share token.

• mNAV < 1 → Sumasalamin sa pagdududa ng merkado. Maaaring nag-aalala ang mga mamumuhunan sa dilution ng equity, disiplina ng pamunuan, o hindi epektibong pag-convert ng digital asset exposure sa shareholder value.

Sa esensya, ang mNAV ay isang sentiment multiplier na nakapatong sa fundamentals, na nagpapakita ng paniniwala ng merkado sa kakayahan ng DAT na mag-accumulate ng digital assets.

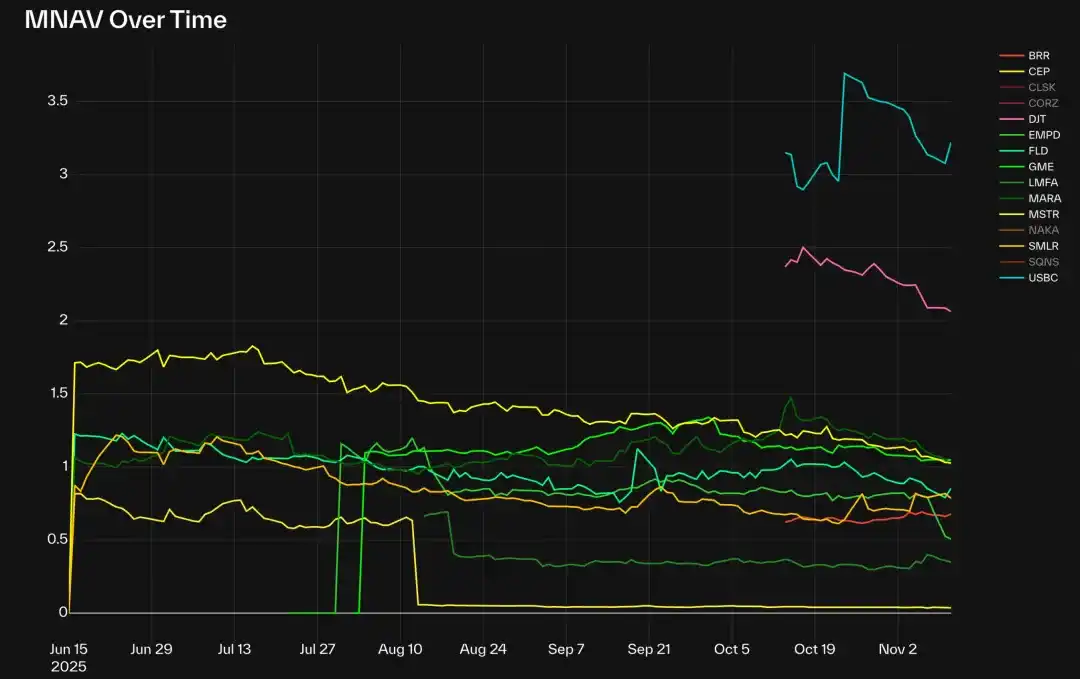

mNAV Multiples ng BTC DATs (hindi kasama ang CLSK, CORZ, NAKA at SGNS)

Sa kasalukuyan, sa BTC DAT category, ang Strategy (MSTR), GME, at MARA ay halos 1.0 matapos ang kamakailang market adjustment. Ngunit karamihan sa iba pang BTC DAT ay may mNAV na mas mababa sa 1.0, na ang EMPD ang pinakamababa, mga 0.5.

Ang mga bagong DAT tulad ng DJT at USBC ay may mNAV na mga 2-3, na nagpapakita ng speculative nature ng early DATs. Ilang eksepsyon: ang CLSK ay mga 4, CORZ halos 7, parehong AI data center companies (dating BTC miners), na nagpapakita na kahit normalized na ang market, may mga specific narrative o structural factors na nagtutulak ng premium.

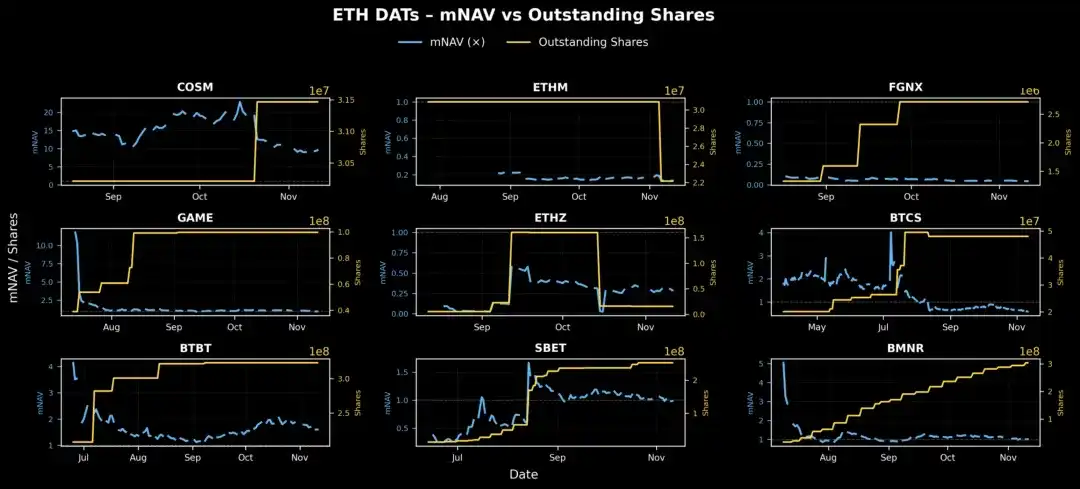

Kahawig ang ETH DAT market: BMNR, SBET, at GAME ay nagte-trade malapit sa 1x mNAV, na nagpapakita ng fair value pricing; mas mataas ang multiples ng BTBT at COSM, dahil may mga profitable business lines sila lampas sa digital asset holdings, kaya maaaring hindi sila itinuturing na pure DAT ng merkado.

Sa Solana DAT na may PIPE shares na na-register, tanging HSDT ang nagte-trade sa 1.12x premium (hanggang Nobyembre 12, 2025), ang iba ay bahagyang mas mababa sa 1, na nagpapakita ng alignment ng market at fundamentals, at paglamig ng early cycle.

Premium at Discount

Ang premium/discount ay isa pang paraan ng pagpapakita ng mNAV, na sumusukat sa tiwala o speculation ng merkado sa treasury value ng kumpanya, gamit ang relative price sa halip na multiple. Ang mataas na premium ay tanda ng leverage, malakas na sentimyento, o operational outperformance; ang discount ay kadalasang nagpapakita ng takot sa equity dilution o mahina ang capital discipline.

Makikita sa data dashboard ang mga extreme premium cases tulad ng COSM at CORZ na mga 800%, kadalasan dahil sa valuation ng market sa kanilang core business, hindi DAT attributes.

Digital Asset Per Share

Para masukat ang intrinsic growth ng DAT, kailangang sabay na subaybayan ang digital asset holdings at outstanding shares. Ang healthy DAT ay naglalayong palaguin ang parehong indicators: dagdagan ang digital asset holdings para palakihin ang base asset, at mag-isyu ng bagong shares para pondohan ang growth. Bagaman nagdudulot ng dilution ang bagong issuance, kung mas mabilis ang asset growth kaysa sa share issuance, nagiging kapaki-pakinabang ang dilution na ito.

Ang key derivative indicator na digital asset per share ay sumusukat kung gaano karaming digital asset ang epektibong kinakatawan ng bawat share, na nagpapakita ng leverage ng shareholder exposure. Ang pagtaas ng digital asset per share ay nagpapakita na ang proceeds mula sa issuance ay ginagamit para sa asset growth, hindi para kontrahin ang equity dilution.

Sa 30 DAT na sinusubaybayan, iilan lamang ang may stable upward trend sa digital asset per share. Notable exceptions ay Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP, at UPXI.

Ipinapakita ng karanasan na maraming DAT, kahit maganda ang simula, ay dumaranas ng matinding equity dilution dahil sa malakihang share issuance. Sa kabilang banda, ang mga nabanggit na kumpanya ay patuloy na lumalago nang walang malalaking pagbaba, na nagpapakita ng mas maingat na balanse ng capital issuance at asset accumulation.

ETH DATs na Patuloy ang Paglago ng Asset Per Share: BMNR, ETHM, BTCS

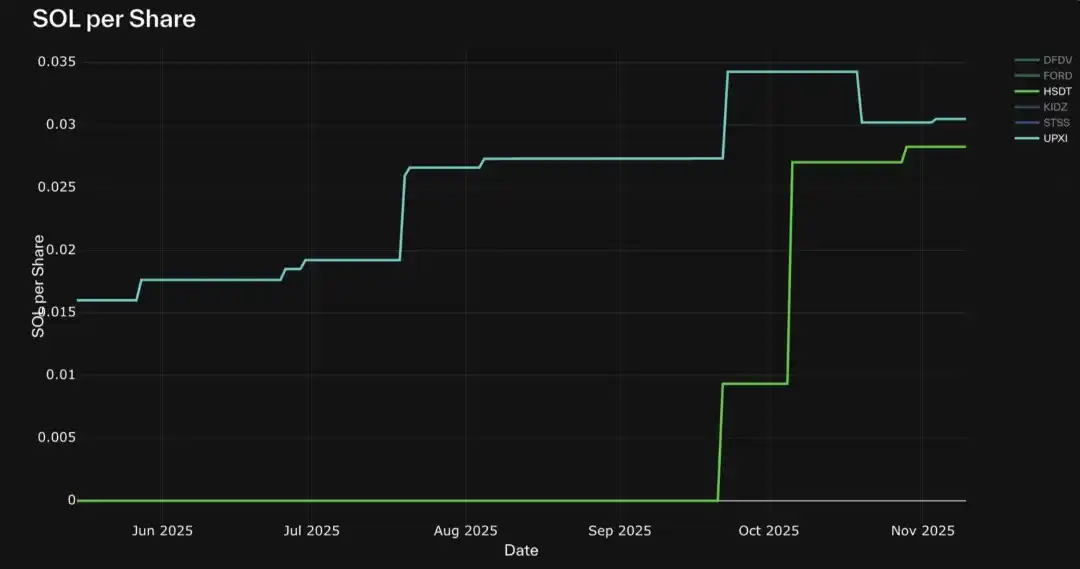

SOL DATs na Patuloy ang Paglago ng Asset Per Share: HSDT, UPXI

Iba Pang Market Indicators

Maliban sa company-level indicators, may ilang comparative indicators na tumutulong sukatin ang posisyon ng DAT sa mas malawak na ecosystem:

• Market Share (ayon sa NAV, market cap, o trading volume): Sinusukat ang relative dominance ng iba't ibang DAT sa bawat digital asset. Dahil magkakaiba ang underlying asset value ng bawat DAT stock, maaaring misleading ang raw trading volume; mas tumpak ang turnover ratio (trading volume / market cap) sa pagsukat ng liquidity at aktibidad.

• Asset Supply Share %: Ang bahagi ng token supply na hawak ng DAT, na nagpapakita ng systemic impact nito sa underlying ecosystem.

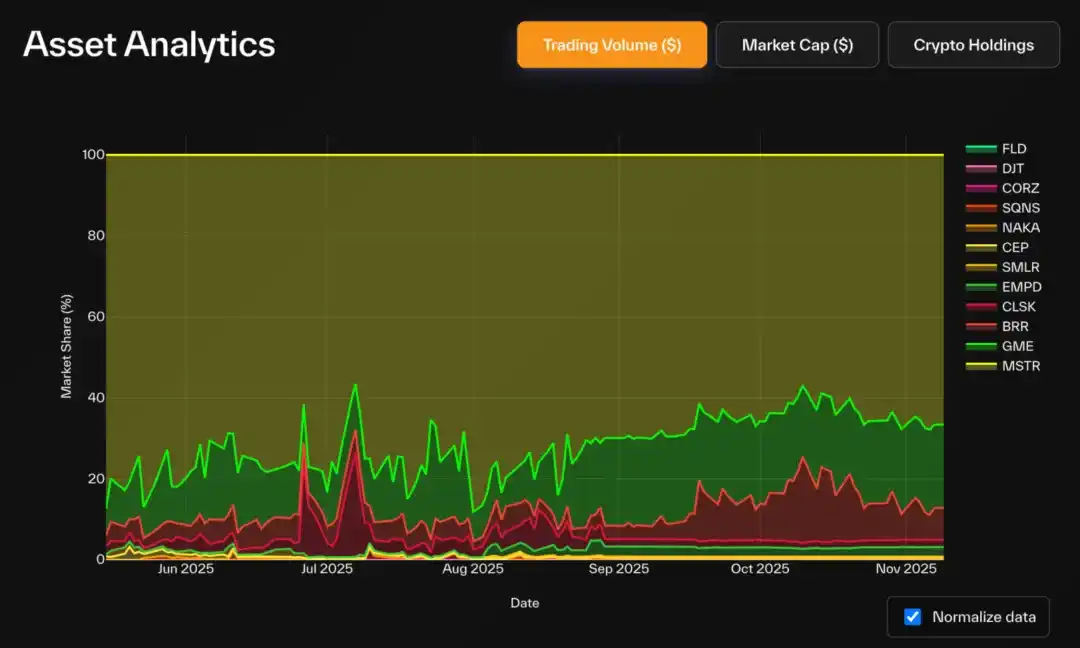

Sa BTC DAT, kitang-kita ang dominance ng Strategy: hawak nito ang 83.3% ng kabuuang BTC DAT holdings (3.22% ng kabuuang BTC supply), at 72% ng market cap sa kategorya. Malaki ang paglago ng trading share ng GME at BRR, na nagpapakita ng pagtaas ng retail activity.

Market Share ng BTC DATs Trading Volume (USD)

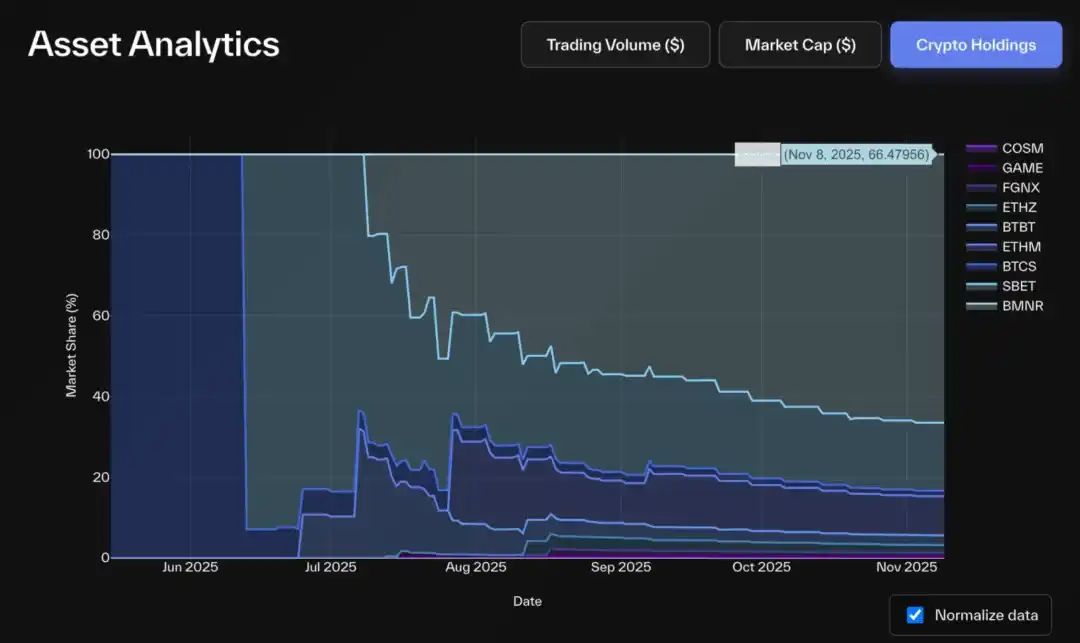

Market Share ng ETH DATs Crypto Asset Holdings

Sa ETH DAT sector, Bitmine din ang dominante: hawak nito ang mahigit 66% ng kabuuang ETH DAT holdings (mga 2.9% ng ETH supply), 68% ng market cap, at 85% ng trading volume. Ang pangalawang pinakamalaki, SBET, ay may 16-20% ng ETH holdings at market cap, at BTBT ang pangatlo (mga 6%).

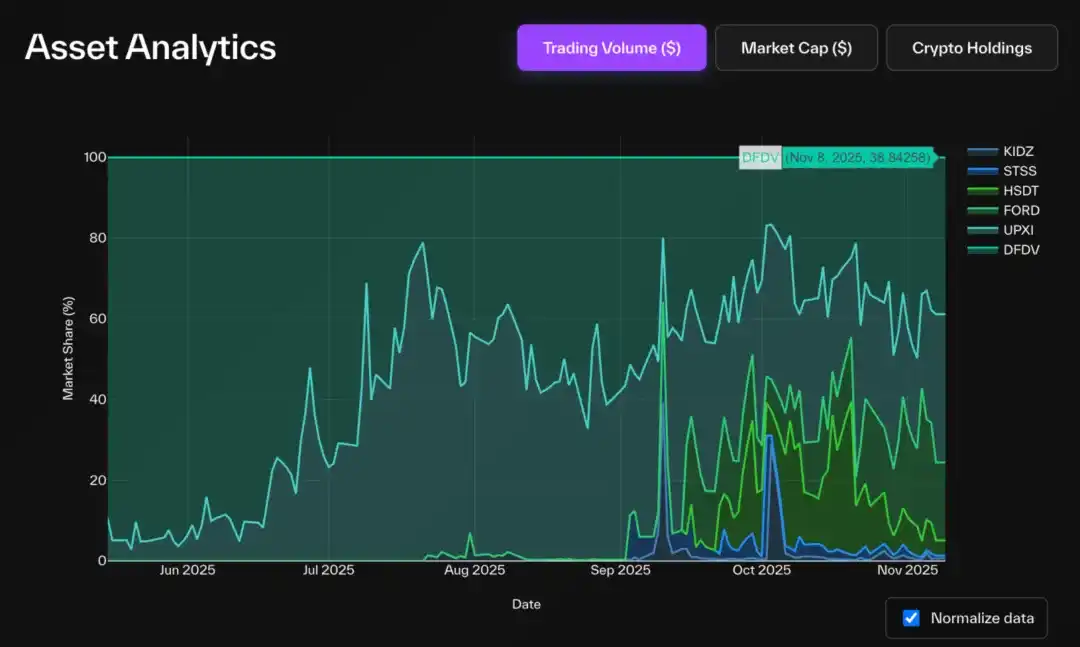

Mas mababa ang concentration sa Solana DAT market: FORD ang nangunguna sa 45% ng market cap at 44% ng SOL holdings. HSDT, DFDV, STSS, at UPXI ay may tig-13-14% ng holdings, ngunit nangunguna ang Solana Company (HSDT) sa market cap share na mga 22%.

Market Share ng SOL DATs Crypto Asset Holdings

Market Share ng SOL DATs Market Cap

Kapansin-pansin, kabaligtaran ang sitwasyon sa trading volume: mas aktibo ang DFDV at UPXI kaysa FORD. Ipinapakita ng historical trend na sila ang mga pioneer ng Solana DAT category, at kahit na mas mataas na ang NAV ng FORD, nananatili ang trading momentum at market attention ng early entrants.

Market Share ng SOL DATs Trading Volume (USD)

2. Mga Limitasyon at Maling Akala

Bagaman simple ang mga definition, hindi madaling subaybayan ang mga basic indicators na ito—pangunahin dahil ang data mula sa US Securities and Exchange Commission ay hindi real-time at hindi standardized tulad ng on-chain data.

Ang pinakamahusay na format ng balance sheet accounting ay mula sa Form 10-Q, ngunit quarterly lang ito inilalabas. Maraming kumpanya ang gumagamit ng custom-designed o branded PDF files, na nagpapahirap sa extraction. Kahit pa consistent ang format ng data, kadalasan ay embedded ito sa text files na nangangailangan ng semantic parsing. Bukod pa rito, iba-iba ang reporting format ng bawat kumpanya, depende sa equity structure at financial asset differences.

Maaaring napaka-dispersed ng sources ng holdings update data—may mga kumpanyang hindi nagsusumite sa SEC, kundi nag-aanunsyo sa Twitter, press release, o media interviews.

Gayunpaman, karamihan sa stock market indicators (tulad ng price at trading volume) ay standardized. Ngunit mahirap pa ring subaybayan ang outstanding shares—hindi kailangang i-report ng kumpanya araw-araw, at maraming data dashboard ang umaasa sa third-party API na may ilang araw na delay.

Isa sa mga best practice ay mula sa Bitmine, na lingguhan (minsan mas madalas pa) nag-uulat ng digital asset holdings sa pamamagitan ng Form 8-K.

Sa pag-interpret ng DAT data, dapat isaalang-alang ang mga data challenges na ito na maaaring mag-distort ng indicators:

• Holdings update

• Low frequency (monthly/quarterly) na nagdudulot ng outdated NAV, nagpapataas ng mNAV o premium

• May mga DAT na may DeFi tokens, NFT, ibang stocks, o semi-liquid assets, na nagpapakomplika ng asset valuation

• Shares update: Hindi pag-report ng malakihang issuance o buyback ay nakakaapekto sa estimated market cap, mNAV, premium/discount, at digital asset per share.

Nakakita kami ng ilang karaniwang blind spots sa public reporting:

• Pro-Forma Accounting: Karamihan sa data dashboard ay umaasa lang sa reported outstanding shares, hindi isinasaalang-alang ang potential exercise ng previously issued warrants. Sa DAT PIPE deals, kadalasang bundled ang warrants sa PIPE shares, at ang exercise price ay karaniwan ding katumbas o mas mataas sa PIPE share price. Sa anumang oras pagkatapos ng exercise date, basta mas mataas ang trading price ng stock, maaaring i-exercise ang warrants—isang makatuwirang hakbang para sa may hawak. Dahil ang exercised warrants ay nagpapataas ng outstanding shares ngunit hindi laging nagdadagdag ng value, may malaking dilution effect ito sa key indicators. Ang pagsasama ng unexercised warrants sa pro-forma calculation ay mas tumpak na nagpapakita ng potential dilution at tunay na risk exposure ng shareholders.

• Prefunded Warrants: Ang proceeds mula sa warrants na ito ay natanggap na at kasama sa NAV, ngunit hindi pa na-iisyu ang corresponding shares. Sa maraming kaso, halos zero ang exercise price ng warrants na ito, kaya kapag na-exercise, dadami ang shares nang walang dagdag na proceeds—one-sided ang dilution effect. Dapat isama ang warrants na ito sa outstanding shares; kung hindi, ang mNAV calculation ay mag-underestimate ng market cap at mag-overestimate ng NAV, na nagdudulot ng imbalance.

• Pending M&A at PIPE: Kapag nag-anunsyo ang kumpanya ng bagong PIPE, kadalasan ay reflected na ang cash proceeds sa NAV update bago pa opisyal na ma-issue ang shares sa pamamagitan ng Form S-3. Kung walang pro-forma adjustment sa shares, underestimated ang denominator ng per-share NAV, kaya artificially mataas ang indicator. Ang diagram sa ibaba ay nagbubuod ng pangunahing types ng share issuance plans at epekto nito sa outstanding shares.

Debt Data at Derivatives Exposure: Maliban sa Artemis, halos walang data dashboard na isinasama ang debt liabilities o leverage exposure. Ang omission na ito ay nagdi-distort ng NAV, lalo na sa mga DAT na gumagamit ng structured yield o staking strategies.

Kapag isinama ang debt, ang adjusted NAV (at adjusted mNAV) ay dapat sumalamin sa tunay na book value. Pinapadali nito ang malinaw na paghahambing ng pure treasury DATs (tulad ng MSTR) at hybrid operating DATs (tulad ng BMNR o SBET). Ano ang papel ng debt sa DAT management? Sa tradisyonal na pananalapi, nag-iisyu ng debt ang mga kumpanya para pondohan ang growth habang pinoprotektahan ang ownership ng shareholders. Sa DAT, pareho ang motibo. Ang equity issuance ay nangangahulugang ibinebenta ang future returns sa bagong shareholders, na nagdudulot ng dilution. Sa kabilang banda, ang debt issuance ay nangangahulugang umutang gamit ang existing assets bilang collateral, na hindi nagdudulot ng dilution (kung maayos ang pamamahala). Kaya, ginagamit ng DAT ang debt para palakihin ang on-chain asset holdings nang hindi binabawasan ang digital asset per share.

Dahil sa mga komplikasyong ito, binuo ng Pantera ang DAT dashboard—layuning magpakita ng mas malinaw at malalim na larawan. Bukod sa data cleaning at standardization, layunin nitong itulak ang diskusyon: ihambing ang DAT sa mas malawak na stock market, hindi lang sa sarili nitong kategorya; at sa mga susunod na bersyon, subaybayan ang treasury wallets, yield generation, at iba pang on-chain activities, para itaguyod ang mas mataas na on-chain transparency.

3. Pagpili ng Tamang Indicators

Hindi sapat ang mNAV para lubos na maipakita ang performance ng DAT. Narito ang aming summary ng pinaka-mahalagang analysis framework sa comprehensive DAT evaluation.

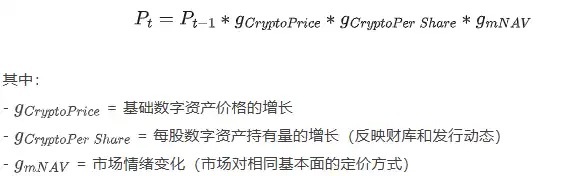

Growth Drivers at Fundamental Price

Kung ituturing ang DAT company stock price bilang produkto ng ilang potential growth drivers (per-share token growth, token price, at market sentiment), maaari natin itong i-decompose para makita ang tunay na nagdadala ng performance, hindi lang narrative.

Sa pormal na paraan, maaaring ipakita ang stock price sa oras t bilang:

Pinapayagan ng decomposition method na ito na ihiwalay ang bawat factor at subaybayan nang hiwalay ang tunay na drivers ng price volatility:

• Kapag bumababa ang stock price, maaari nating tingnan kung dahil ito sa paglamig ng market sentiment, pagbaba ng base asset price, o pagbaba ng fundamentals ng kumpanya—o kabaliktaran, alin sa mga ito ang nagtutulak ng pagtaas ng presyo.

• Nakakatulong din itong makita ang katotohanan sa likod ng ingay—halimbawa, kapag patuloy na tumataas ang intrinsic value ng kumpanya ngunit bumababa ang market price.

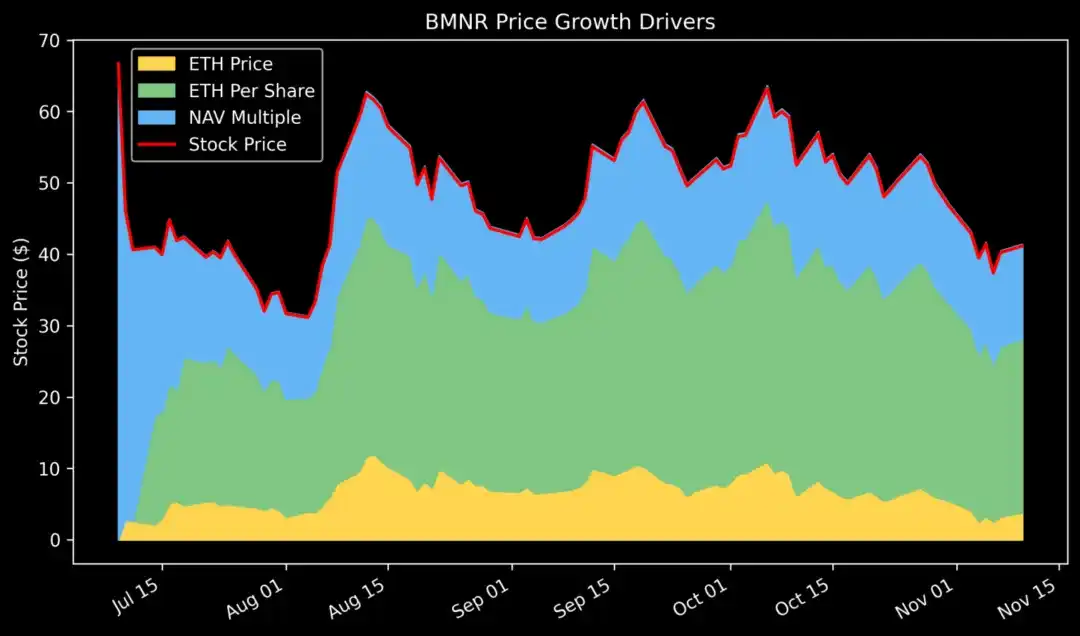

Sa pag-decompose ng price growth ng Bitmine (BMNR), natuklasan naming mula nang ilunsad ito, patuloy na tumataas ang per-share ETH, habang malaki ang ibinaba ng mNAV (sentiment multiple). Ipinapakita nitong malakas pa rin ang fundamentals, at ang bumaba lang ay ang market hype layer.

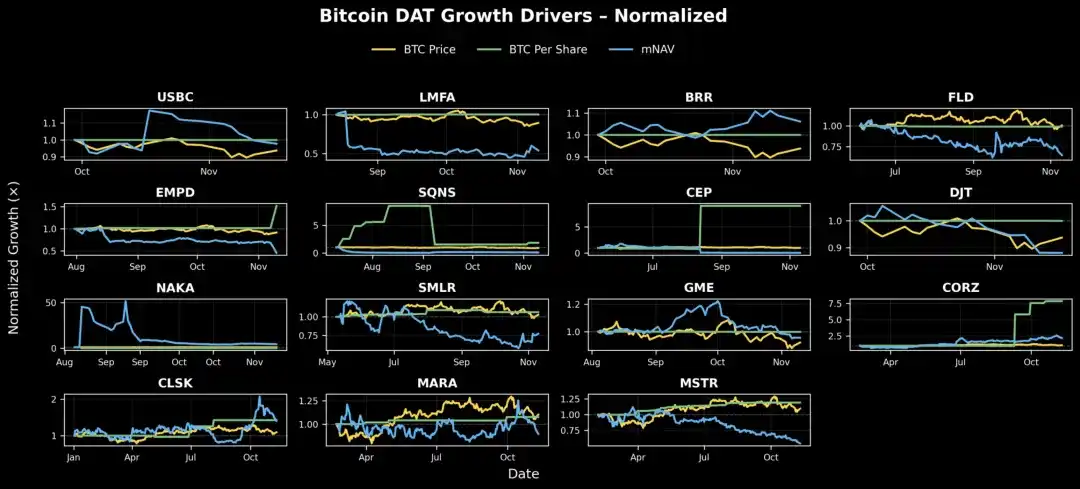

Sa pagbuo ng framework na ito sa tatlong growth drivers, maaari nating iguhit ang DAT company charts ayon sa kategorya para suriin ang overall health:

BTC DAT: Karamihan ay may relatively stable fundamental value growth, tulad ng MSTR, CLSK, at CEP, na may malinaw na upward trend. Sa kabilang banda, kahit stable ang fundamentals ng SMLR, FLD, DJT, LMFA, at EMPD, malaki ang ibinaba ng market sentiment mula nang simulan ang tracking, na siyang pangunahing dahilan ng pagbaba ng stock price. Ang tanging DAT na may aktwal na value decline ay SQNS.

ETH DAT: Bilang mga pioneer sa kategorya, nakinabang ang ETHZ at SBET sa initial sentiment rally, kahit stable lang ang per-share ETH. Pagkatapos nito, ang per-share value ng BMNR, ETHM, BTCS, BTBT, at GAME ay patuloy na tumaas, kahit pababa ang mNAV growth—maaaring dahil inilunsad sila malapit sa market cycle top. Eksepsyon ang FGNX, na dumaan sa matinding equity dilution at pagbagsak ng market sentiment, kaya malayo ang performance sa inaasahan.

SOL DAT: Pinakamalaki ang per-share SOL growth ng HSDT, na triple mula Oktubre hanggang sa paglabas ng ulat; steady rin ang growth ng UPXI, ngunit mas maliit ang scale. Nakikinabang ang DFDV sa pagtaas ng market sentiment, ngunit bumaba ang per-share SOL nito sa parehong panahon, na nagpapakita na ang pagtaas ay mas dahil sa sentiment kaysa fundamentals. Samantala, malaki ang expansion ng mNAV ng FORD at STSS, ngunit halos walang fundamental value growth, na nagpapakita na sentiment-driven ang performance, hindi asset-driven.

Fundamental Price

Tulad ng ipinapakita sa itaas, karamihan sa DAT companies ay nakaranas ng market cooling o contraction mula nang ilunsad. Para maunawaan ang potential trajectory, maaari nating i-reconstruct ang theoretical fundamental price ng bawat kumpanya—sa esensya, sinasagot ang tanong: "Kung pareho ang market conditions ngayon gaya noong inilunsad ang DAT, magkano ang stock price ngayon?"

Sa madaling salita, kung hawak mo ang isang share mula umpisa at hinayaan mong mag-accumulate ng inventory at mag-issue ng shares ang kumpanya sa paglipas ng panahon, magkano na ang tunay na halaga ng share na iyon ngayon?

Ipinapakita ng chart sa ibaba na ilang DAT companies—HSDT, BMNR, BTBT, BTCS, CORZ, at CEP—ay patuloy na tumataas ang fundamental value, ngunit hindi ito lubos na naipapakita sa stock price dahil sa pagbabago ng market environment. Mula nang itatag, malaki ang growth ng kanilang fundamental indicators kahit na bumaba ang overall market sentiment.

Share Issuance at Dilution

Ang tagumpay ng DAT company ay nakasalalay sa disiplina ng equity issuance. Ang isang mahalagang dimension ng pagsusuri sa DAT ay kung paano tumutugon ang pamunuan sa market conditions—strategic ba o passive ang kanilang aksyon kapag nagbabago ang sentiment.

• Kapag mNAV > 1: May pagkakataon ang kumpanya na mag-issue ng shares sa premium. Ang tanong ay disiplina—ang sobrang agresibong issuance ay sumisira sa digital asset per share, nagpapababa ng per-share NAV, at sa huli ay sumisira sa sentiment. Ang disciplined issuer ay responsable sa pagpapalawak ng issuance, samantalang ang reckless issuer ay naglalaro ng "infinite ATM game."

• Kapag mNAV < 1: Mas mahirap ito. Ang valuation multiple na mas mababa sa 1 ay nagpapakita ng kakulangan ng kumpiyansa ng merkado sa capital discipline, liquidity, o fund management strategy ng kumpanya. Maaaring inaasahan ng merkado ang future equity dilution, o nag-aalala na magpapatuloy ang pamunuan sa pag-iisyu ng shares kahit mahina ang sentiment. Maaari rin itong magpahiwatig ng capital inefficiency, kung hindi naiko-convert ng kumpanya ang digital asset exposure sa shareholder value.

Ang patuloy na mNAV na mas mababa sa 1 ay sumisira sa DAT flywheel effect. Hindi na makakapag-issue ng bagong shares sa premium nang hindi nadidilute ang kasalukuyang shareholders. Kung ipipilit, lalo pang bababa ang digital asset per share, mawawala ang tiwala, at mawawala ang kakayahan ng kumpanya na gamitin ang equity bilang growth tool. Sa paglipas ng panahon, maaaring maging "zombie DAT" ang kumpanya: isang static holding company na nagte-trade sa presyong mas mababa sa liquidation value.

Kapag bumaba sa 1 ang mNAV, ang tamang hakbang ay defensive—ihinto ang lahat ng equity issuance (kabilang ang ATM at PIPE), at gawing core metric ang pagprotekta sa digital asset per share. Dapat ding itaas ng kumpanya ang transparency at financial reporting—maglabas ng proof-of-wallet, dashboard, at regular na NAV updates, para patunayan na ito ay malinis at verifiable na financial wrapper, hindi opaque na shell. Kung may liquidity, ang buyback ng shares sa presyong mas mababa sa NAV ay maaaring magdagdag ng returns at magpadala ng malakas na signal ng kumpiyansa, na kadalasang nagbabalik ng premium. Maaari ring gamitin ng pamunuan ang on-chain yield—staking ETH, restaking, o pag-earn mula sa financial assets—para natural na palaguin ang NAV at gawing income source ang passive asset holdings. Sa huli, dapat palakasin ng kumpanya ang narrative nito, at iposisyon ang sarili bilang malinaw at maaasahang kinatawan ng partikular na asset o ecosystem, dahil kapag malinaw ang investment thesis, kadalasang bumabalik ang tiwala ng mamumuhunan.

Para sa DAT na may mNAV <1, ang tamang estratehiya ay protektahan ang per-share value, itaas ang transparency, at muling buuin ang tiwala. Sa pagsusuri ng issuance data, buybacks, at fund management behavior, malalaman natin kung aling mga kumpanya ang pumipili ng value-adding path at alin ang patuloy na nagdi-dilute ng equity.

Ipinapakita ng data na ang mga pinakamahusay na pinamamahalaang DAT ay laging napoprotektahan ang shareholder leverage sa panahon ng downturn—nagbibigay ng pundasyon para sa rebound kapag bumalik ang market sentiment.

Mula sa chart sa itaas, makikita ang malinaw na pagkakaiba sa equity issuance at sentiment management ng ETH DATs. Karamihan ay nagpapakita ng unti-unting pagtaas ng outstanding shares—na maaaring tanda ng PIPE o ATM issuance.

Ipinapakita ng BMNR data na mas gradual ang pattern ng share issuance at mNAV changes kumpara sa peers. Ito ay modelo ng responsible scaling—ginagamit ang equity bilang growth tool nang hindi sinisira ang mNAV flywheel.

Ang BTBT, GAME, at BTCS ay may biglaang paglaki ng outstanding shares, habang steady o pababa ang mNAV, ngunit reasonable pa rin ang timing ng issuance dahil nangyari ito habang trading sa premium (mNAV > 1).

Sa kabilang banda, ang FGNX at ETHZ ay nag-issue ng maraming shares habang mNAV <1, na nagpapakita ng kawalan ng capital discipline. Para sa FGNX, ang maagang at agresibong dilution habang halos zero ang mNAV ay nagdulot ng destructive dilution event, na nagbura ng investor leverage at long-term confidence. Gayunpaman, nagpakita ng corrective action ang ETHZ, na pansamantalang nagbawas ng shares noong kalagitnaan ng Oktubre, na tumulong sa pag-angat ng mNAV mula sa ilalim ng 0.2 at bahagyang nagbalik ng balanse.

4. Mga Bukas na Tanong para sa Karagdagang Pananaliksik

Binubuksan din ng Pantera dashboard data ang mga bagong research direction:

• Unlocking events: Gaano kalaki ang kontribusyon nito sa price drops?

• PIPE investor ROI: Aling mga deal sa DAT ang nagbigay ng positive returns? Kung ia-adjust ayon sa performance ng underlying token (hal. kumpara sa spot ETF returns), ano ang resulta?

• Market microstructure: Paano naaapektuhan ng PIPE pricing news ang trading behavior?

• mNAV dynamic modeling: May quantifiable relationship ba sa pagitan ng issuance/buyback at mNAV recovery?

Kailangan pa ng mas maraming trabaho sa DAT data, at nananawagan para sa mas mahusay na data standards. Mas magulo ang stock data kaysa on-chain data: inconsistent ang format, mababa ang update frequency, at walang unified pattern. Para maging legitimate asset class ang DAT, kailangan natin ng open, standardized API para sa daily financial updates ng kumpanya, kabilang ang:

• Outstanding shares (kabilang ang prefunded at PIPE shares)

• Treasury holdings ayon sa asset class

• Warrants at debt data

Tulad ng transparency ng on-chain data na nagtulak sa DeFi analytics, maaaring baguhin ng financial data transparency na ito ang paraan ng pagdaloy ng capital sa DAT.

5. Konklusyon

Ang DAT ay hindi anghel, hindi rin demonyo; hindi tagapagligtas, hindi rin salarin.

Isa itong bagong paraan ng capital formation—isang two-way innovative investment tool: tumutulong sa pagtaas ng halaga ng digital assets, habang nagbibigay sa mga institusyong pinansyal ng leveraged exposure na may on-chain yield. Hindi ito perpetual motion machine, dahil maaaring maputol ang flywheel kapag may market shock, kundi nangangailangan ng disciplined strategy at execution bilang asset management company. Sa pinakamahusay na kalagayan, maaaring maglabas ng makabuluhang halaga ang DAT para sa parehong panig ng ecosystem:

• Para sa tradisyonal na mamumuhunan, nagbibigay ito ng regulated, highly liquid, at yield-enhanced digital asset exposure—madalas na may dagdag na on-chain yield na hindi kayang ibigay ng ETF o trust fund.

• Para sa crypto ecosystem, dinadala nito ang tradisyonal na market capital diretso sa token treasury—ina-anchor ang asset value sa compliant structure at pinapalakas ang liquidity.

• Kung maayos ang pamamahala, maaari nitong palakasin ang positive feedback loop sa pagitan ng capital markets at digital asset fundamentals: ang pagtaas ng mNAV ay nagdudulot ng bagong issuance, bagong capital inflow sa digital asset purchases, at paulit-ulit na cycle ng paglago.

Sa ganitong diwa, nagsisilbing "ikalawang pundasyon" ng digital assets ang DAT: ginagawa nitong institusyonal ang capital inflow, habang nagbibigay sa mga mamumuhunan ng bagong, yield-enhanced investment opportunity.

Totoo, makatotohanan at madalas na kapaki-pakinabang ang mga kritisismo:

• Ang ilan sa DAT ay hype shells lang, walang tunay na operating strategy, at nagsisilbing short-term exit tool ng PIPE investors sa retail, na halos walang pinagkaiba sa Memecoin;

• Hindi kailangan ng merkado ng dose-dosenang DAT na sumusubaybay sa parehong asset. Kung walang pagkakaiba sa fund management strategy o governance, ang DAT proliferation ay magdadagdag lang ng market noise at magpapahina ng tiwala sa modelo. Gayundin, hindi kailangan ng DAT para sa daan-daang digital assets na walang long-term value, lalo na kung ang team ay kulang sa reputasyon, community recognition, o teknolohikal na inobasyon. Ang ganitong expansion ay maaaring gawing speculative fad ang DAT, hindi maaasahang financial tool;

• Ang death spiral (mNAV < 1) ay nananatiling pinakamalaking hamon. Ang DAT ay likas na leveraged exposure sa isang volatile asset class, kaya kapag nagbago ang sentiment, maaaring mabilis na lumaki ang discount. Ngunit kadalasan, ang mNAV < 1 ay nagpapahiwatig ng mispricing, hindi collapse. Maaaring sumasalamin ito sa mahina ang capital discipline, takot sa equity dilution, o inefficient fund management, hindi failure ng underlying digital asset. Maaaring baliktarin ng mahusay na operator ang sitwasyon sa pamamagitan ng transparent communication at mahigpit na equity management.

Sa huli, nangangailangan ng double conviction ang paghawak ng DAT:

• Long-term bullishness sa underlying asset—paniniwala na tataas ang presyo sa paglipas ng panahon, at paghahanap ng leveraged exposure sa pamamagitan ng active equity vehicle;

• Tiwala sa execution at capital discipline ng operator—tulad ng sinabi ni Tom Lee ng Fundstrat, hindi lohikal ang mNAV < 1, at sa huli ay ibabalik ng competent management team ang stock price sa parity.

Kung parehong totoo ang dalawang ito, ang mababang mNAV ay hindi alarma, kundi pansamantalang mispricing ng market sentiment sa tunay na asset-liability value.

Ang core ng DAT ay kumakatawan sa isang bagong investment tool—tumutulong itong mag-accumulate ng pangmatagalang halaga para sa digital assets, habang nagbibigay sa mga institusyong pinansyal ng regulated, yield-enhanced na paraan para makilahok sa hinaharap ng digital asset era.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang mga Crypto Investors ay Naging Value Investors na Ngayon, Ibinunyag ng CEO ng CryptoQuant Kung Bakit

Ipinunto ni CryptoQuant CEO Ki Young Ju ang pagbabago mula sa spekulasyon sa crypto patungo sa value investing sa loob ng industriya ng blockchain.

Maaaring Magbago Nang Tuluyan ang Solana Dahil sa Panukalang Pagbaba ng Inflation

Iminumungkahi ng Solana Foundation na doblehin ang disinflation rate ng Solana mula -15% tungo sa -30% upang mapahusay ang pagtaas ng halaga.

Dalawang buwan na tayong walang bagong kumpanya na bumibili ng Bitcoin – Bakit kaya tahimik ngayon?